【SMM分析】關于鋰的一切—鋰產業鏈情況全梳理

【SMM分析】關于鋰的一切—鋰產業鏈情況全梳理

作為2021年以來的鋰電產業鏈的“超級明星”,碳酸鋰價格在過去兩年內出現了巨幅波動,曾一度登頂向60萬元/噸的價格進發,也曾在23年上半年的需求低谷期中跌落至17萬元/噸的位置。同時,恰逢碳酸鋰期貨上市在即,SMM將在本篇對鋰產業鏈概況、資源資源端、冶煉端、需求端、供需格局、簽單形式及定價機制方面為讀者進行全面梳理。

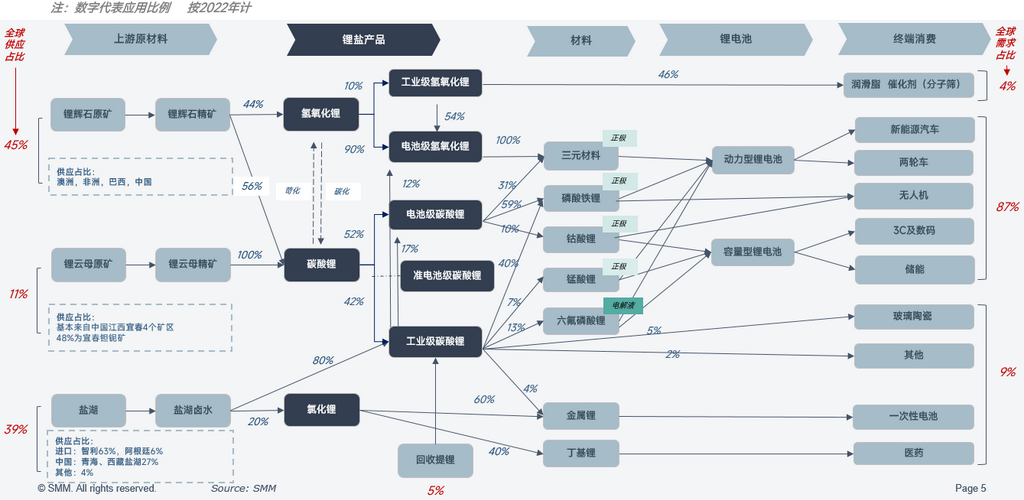

鋰產業鏈概覽:

鋰作為原子量最小的金屬元素,因為鋰的電荷密度很大并且有穩定的氦型雙電子層,具有極強的電化學活性,可以與其他材料反應,形成各種化合物,是制造電池材料的絕佳選擇。在鋰產業鏈中,上游為鋰輝石、鋰云母、鹽湖鹵水等鋰礦資源,鋰資源經提取后,在各環節分別經加工可制得一次鋰鹽、二次/多次鋰鹽、金屬鋰等多種形式產品。初級加工階段的產品主要包括碳酸鋰、氫氧化鋰、氯化鋰等一次鋰鹽;進一步加工可制取磷酸鐵鋰、鈷酸鋰、六氟磷酸鋰、金屬鋰等二次或多次鋰產品。各種鋰產品可廣泛應用于鋰電池、陶瓷、玻璃、合金、潤滑脂、制冷劑、醫藥、核工業及光電等新興領域。

數據來源:SMM

鋰資源端:

從鋰的資源類型來看,可分為原生料與再生料兩條主線。其中,原生料的鋰資源主要賦存于鹽湖鹵水、鋰輝石與鋰云母中。再生料則主要通過退役鋰電及循環再生的方式獲取鋰資源。

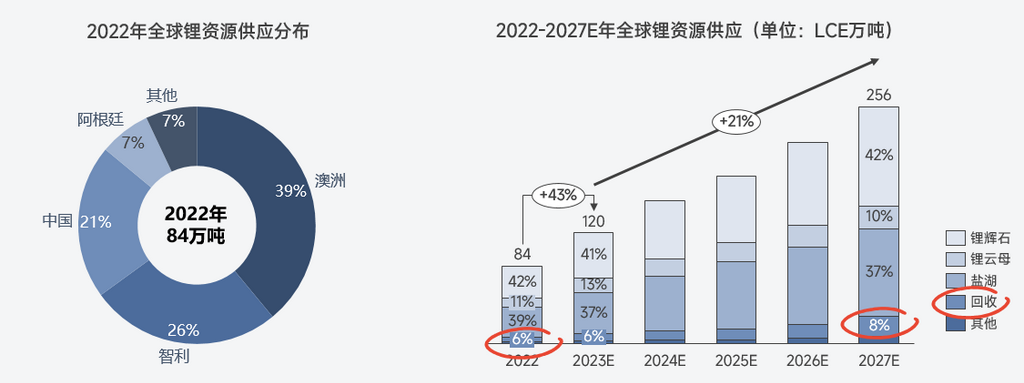

先從原生料路徑出發,整體鋰資源儲量的分布集中度較高。據USGS最新公布數據顯示,全球鋰資源儲量共計2,200萬噸鋰金屬當量。其中,世界鋰資源排名前五的國家分別為智利、澳大利亞、阿根廷、中國、美國,合計占比達87%,中國儲量占比為7%。對資源類型進行進一步切分,鹽湖是目前世界鋰資源的主要來源,主要分布于智利、阿根廷、中國等地;鋰輝石礦主要分布在澳大利亞、加拿大、美國、中國等地,資源分布集中度較鹽湖偏低,是目前實現商業化提鋰程度最高的資源類型;鋰云母資源儲量較小,集中分布于中國江西地區。

從鋰資源的產出情況來看,2022年全球鋰資源產出總量為84萬噸LCE,預期在2023-2026年將實現21%的年復合增長率,在2026年達到256萬噸LCE。分國別來看,CR3分別為澳大利亞、智利、中國,合計占比高達86%,集中度較高。分原料類型來看,輝石未來依然是主導,鹽湖作為第二大原料類型,云母仍將作為補充的角色。值得關注的是,22年后迎來報廢潮,產間廢料及退役廢料的快速增長,以及回收提鋰工藝突破,將助推回收提鋰量快速增長,預期2026年再生料將達到8%的鋰資源供應占比。

數據來源:SMM

鋰冶煉端:

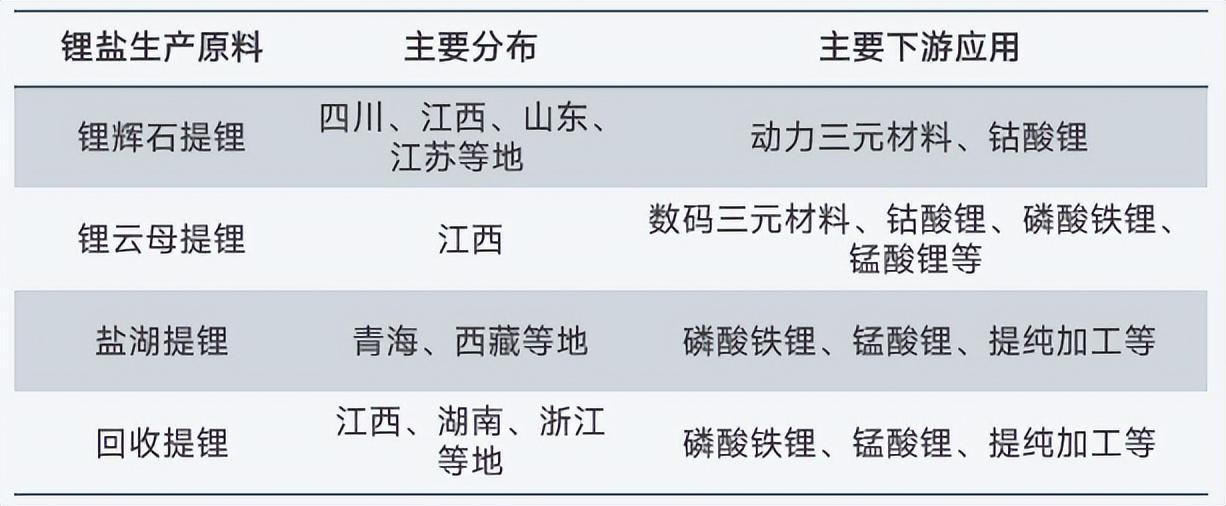

中國是全球范圍內鋰冶煉產出量最高的國家。分省份看,中國碳酸鋰生產區位主要根據資源與冶煉企業分布,主要生產省份為江西、四川、青海三省。江西是中國最大的鋰云母資源分布省份,并且有贛鋒鋰業等知名冶煉企業產能,通過進口鋰輝石生產碳酸鋰及氫氧化鋰;四川是中國最大的輝石資源分布省份,也是氫氧化鋰的生產集中地。青海是中國最大的鹽湖鹵水提鋰省份。

數據來源:SMM

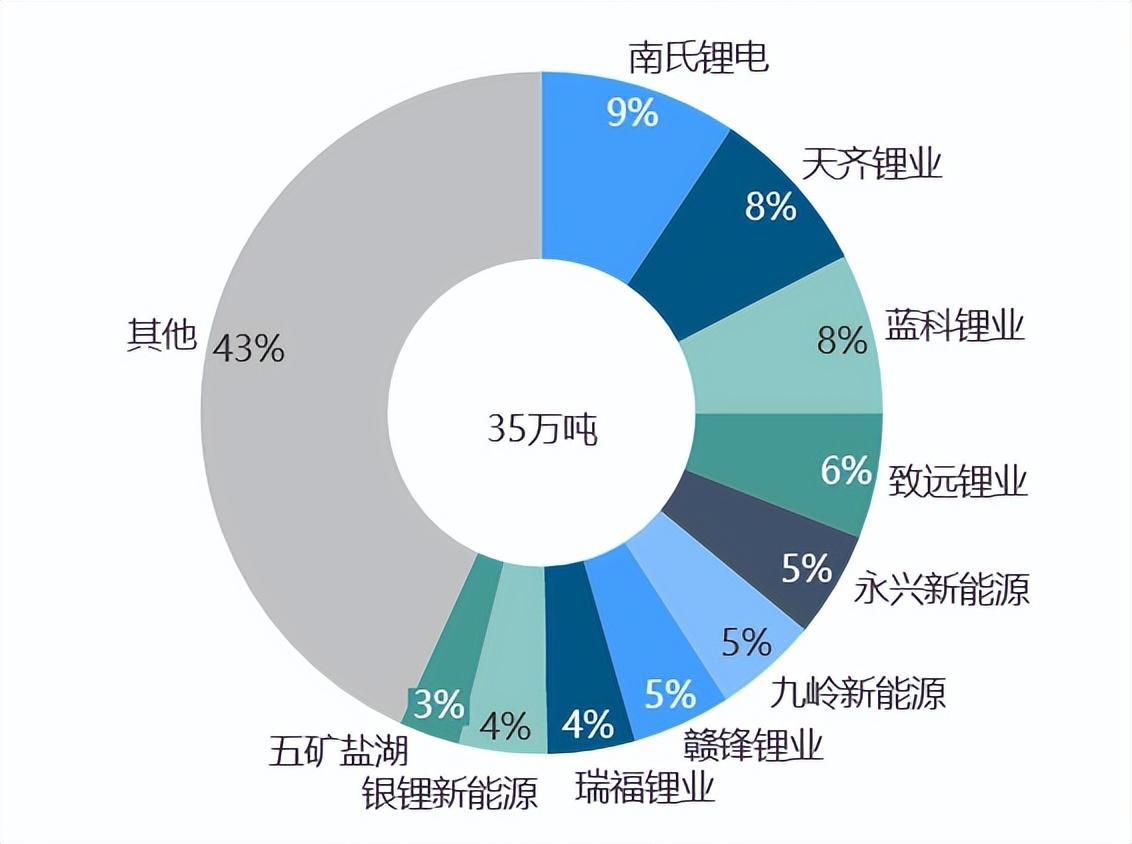

分企業來看,碳酸鋰方面,2022年總計產量為35萬噸,其中CR10的企業占比合計達69%,生產格局相對集中。其中產量最大的為江西志存鋰業,產出占比達到了9%,行業尚無絕對壟斷龍頭出現。

數據來源:SMM

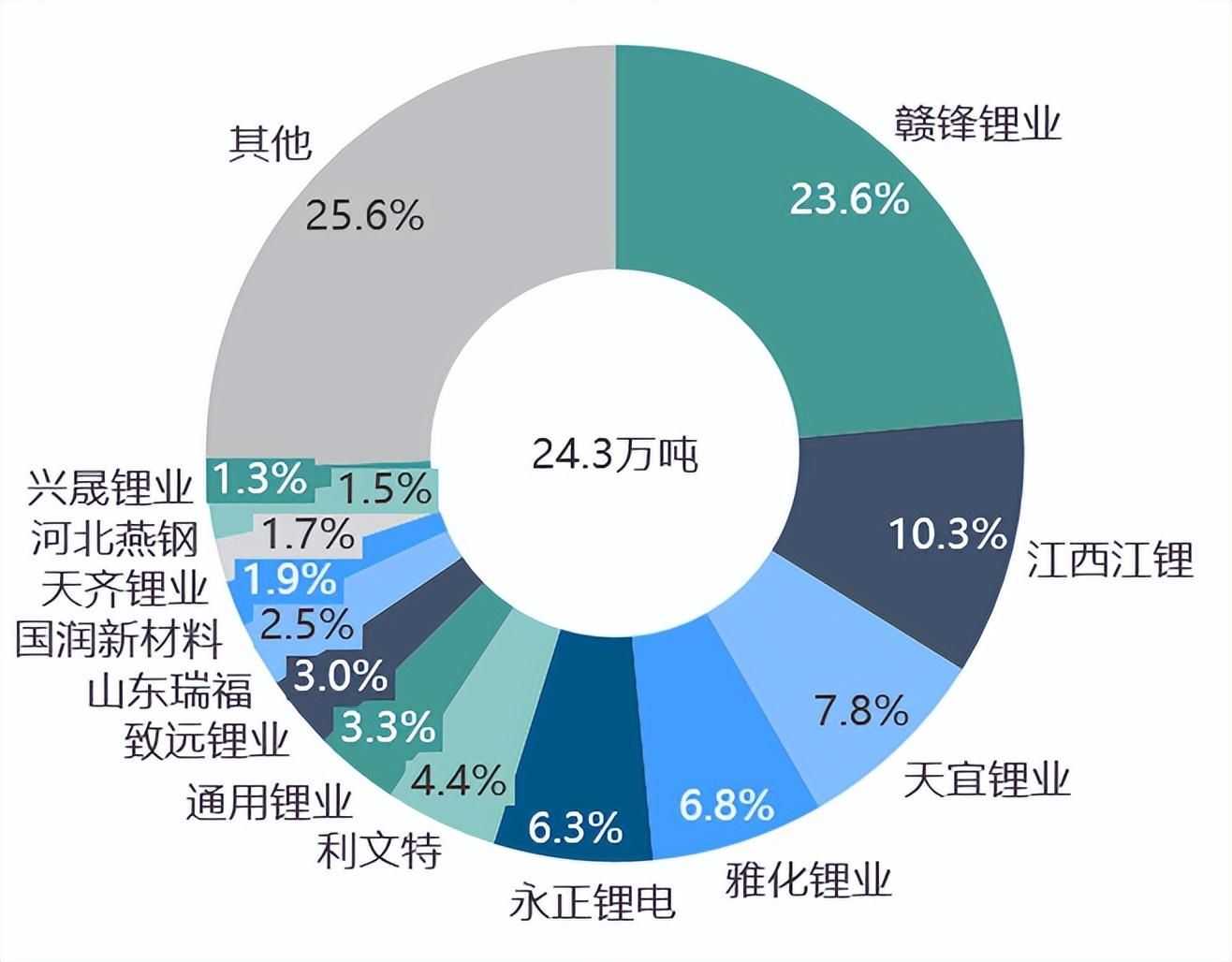

氫氧化鋰方面,2022年產出總計為24.3萬噸,其中CR10企業占比高達74%,生產格局較碳酸鋰更為集中。企業一共有其中產量最大的企業贛鋒鋰業產量占比高達24%,龍頭效應較為明顯。

數據來源:SMM

鋰需求端:

鋰的消費需求可劃分為鋰電行業、傳統行業兩大板塊。隨海內外動力及儲能市場需求的爆發式增長,拉動鋰電需求在鋰消費總量中的占比逐年攀升。據SMM統計,2016-2022年間,鋰電領域在碳酸鋰的消費占比中分別由78%提升至93%,氫氧化鋰則是由小于1%的比例躍升至接近95%+的占比。分市場來看,鋰電行業的總需求主要由動力、儲能、消費三大市場共同驅動:

動力市場:受全球電動化政策、車企轉型及市場需求驅動拉動下,動力市場需求在2021-2022年實現爆發式增長,在鋰電需求占比中占絕對主導地位,并有望在遠期維持穩定提升。

儲能市場:在能源危機、國家政策等因素的作用下,中國、歐洲、美國三大市場共同發力,并將成為鋰電需求的第二大增長點。

消費市場:整體市場趨于飽和,遠期增速預期較低。

數據來源:SMM

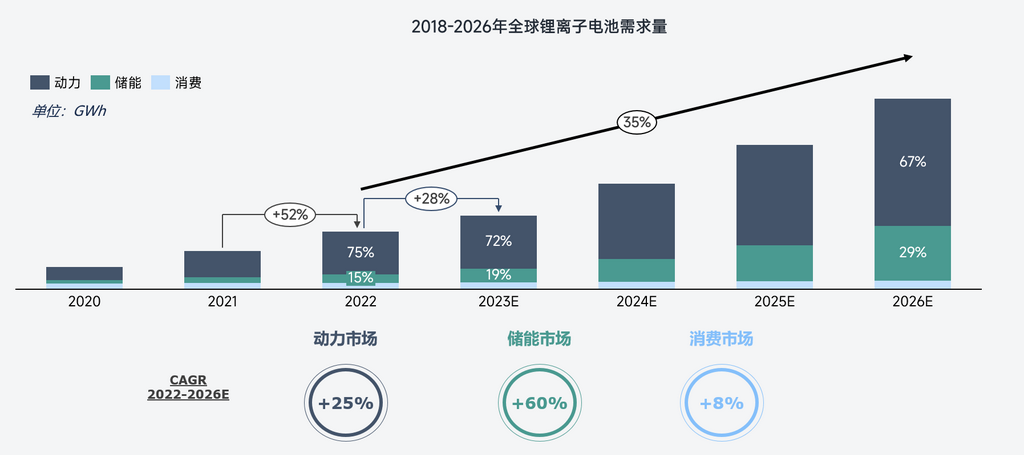

總體來看,鋰電池的需求量在22年同比增長52%,并在22-26年將以35%的年復合增速穩步提升,將拉動鋰電行業在鋰需求占比中的進一步提升。分不同應用來看,儲能市場增速最高,動力市場隨著全球新能源汽車持續發力,消費市場主要依靠電動兩輪車、新型消費品如無人機、電子煙、穿戴式設備等增長,年復合增速僅為8%。

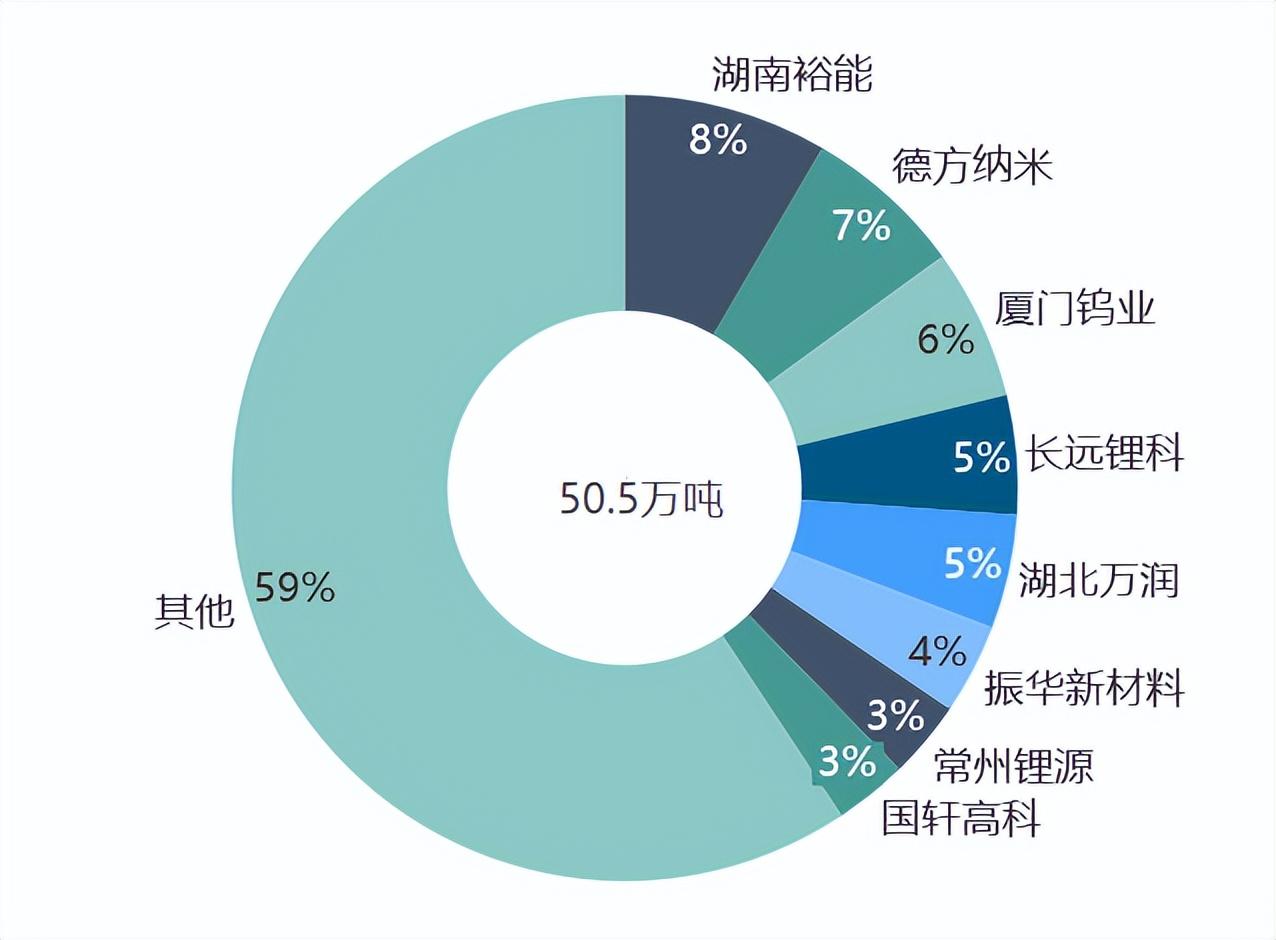

從鋰鹽的直接消費企業來看,碳酸鋰方面,2022年需求總量為51萬噸,消費企業主要集中于磷酸鐵鋰正極材料企業與中低鎳三元正極材料企業中,下游企業消費集中度較低,其中CR12占比44%,具有較強的長尾效應,格局較為分散。

數據來源:SMM

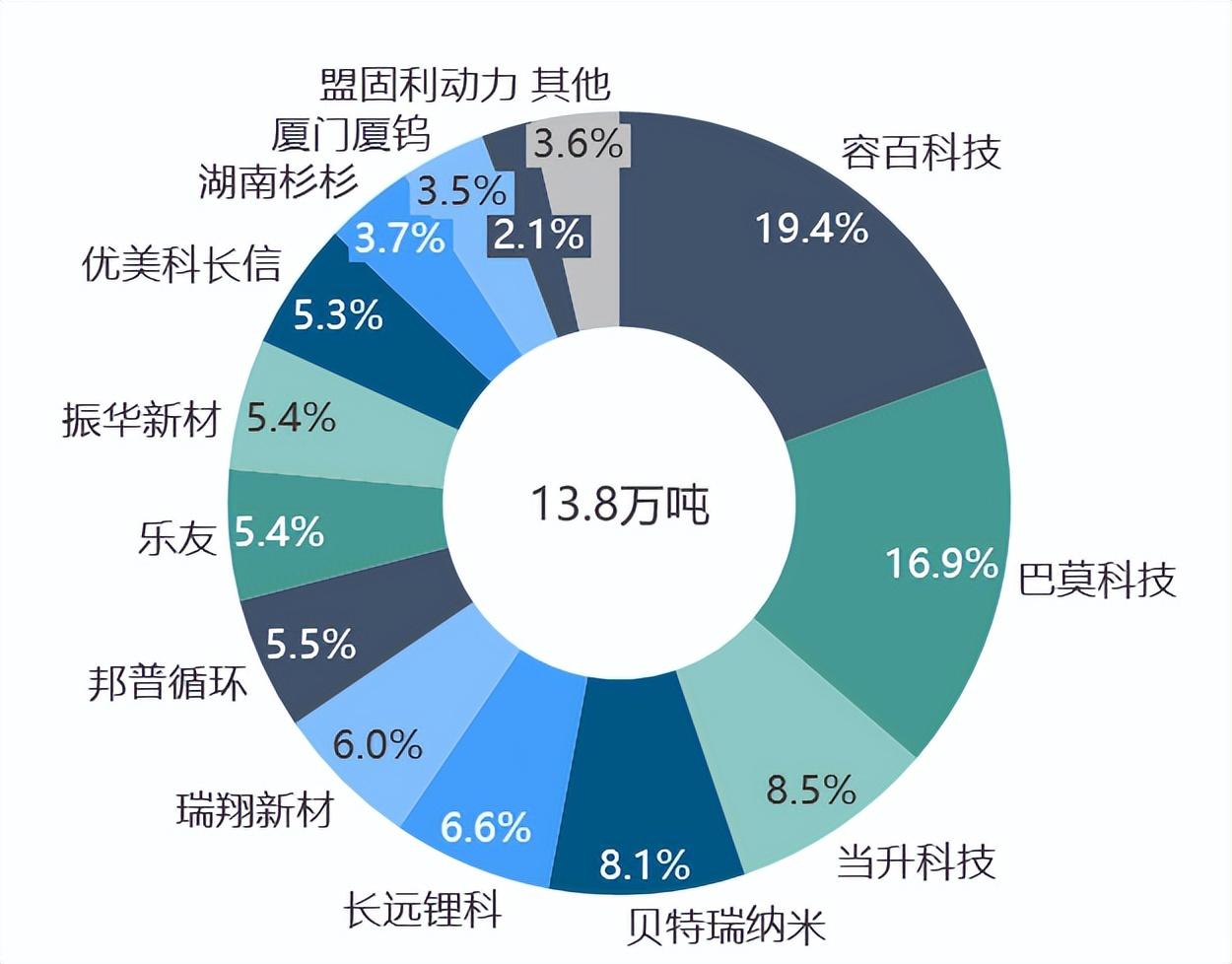

氫氧化鋰方面來看,2022年消費總量為14萬噸,下游消費企業集中度明顯高于碳酸鋰,CR10占比87%,格局較為集中,未來隨著各家三元正極材料企業紛紛推進高鎳化,行業集中度預計將會有所下降。

數據來源:SMM

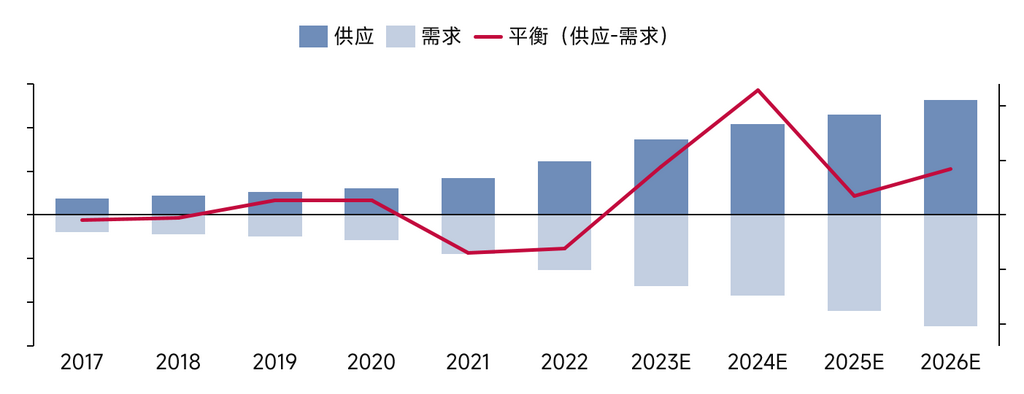

鋰資源供需結構:

綜合供需來看,實際在2015-2019年間,鋰已經完成了一輪周期。2015-2017年,新能源需求國補刺激下實現快速增長,而鋰資源端增速因不及需求,導致供需錯配出現;但在2019年國補退坡后,終端需求迅速萎縮,但前期投建鋰資源項目已陸續達產,鋰正式進入過剩周期。期間有多家礦企宣布破產,行業迎來一輪洗牌。

本輪行業周期于2020年底開啟:

2021-2022年:終端需求快速爆發,與上游鋰資源供應形成錯配。2021年-2022年部分在上輪過剩周期被叫停的鋰礦項目陸續重啟,但仍存在較大幅度短缺。同時,此期間也是鋰價實現快速拉漲的階段。

2023-2024年:復產的項目+新建的綠地項目預期將于2023-2024年間陸續達產,新能源需求增速不及爆發初期,資源過剩程度將于2024年到達頂峰。

2025-2026年:持續過剩下上游鋰資源增速或將放緩,需求端受儲能領域帶動,過剩將得到有效緩解。

數據來源:SMM

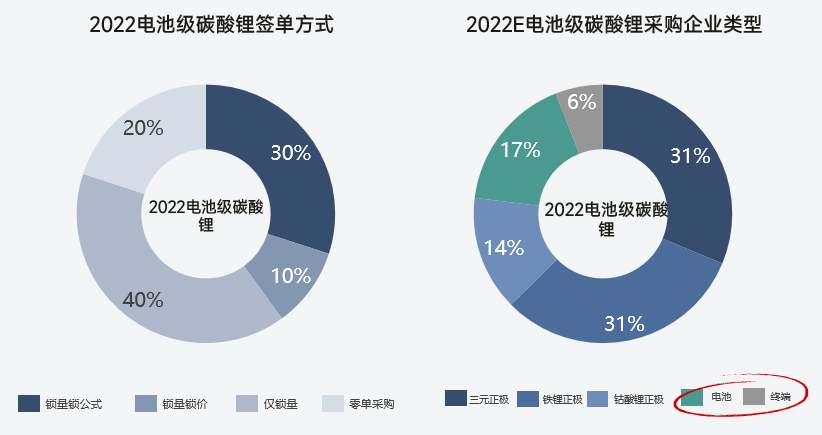

鋰鹽簽單情況及結算機制:

鋰鹽的簽單模式主要有長單、零單兩種形式。零單則可以定義為靈活性貿易,貿易雙方不會約定一定周期內的交易產品,數量,計價方式,實現自主報價;其中,長單可以進一步拆分為三類:

鎖量鎖公式:對供應量、結算價格方式進行提前約定,結算價格將以參考第三方平臺的(SMM)月均價為基礎,并輔以調整系數,實現隨行就市的結算,靈活度中等。

鎖量鎖價:對供應量、結算價格均形成提前約定,且結算價格在未來結算周期中均是固定的。價格一經鎖定,未來將不做修改/在觸發調整機制后,由買賣雙方重新協定固定價,靈活度低。

僅鎖量:只對供應量形成口頭/書面協議,但對貨物的價格結算方式不做前期約定,靈活度較高。

在2021-2022年間,因價格的大幅波動下,鋰鹽的簽單格局及定價機制也在悄然發生改變。從簽單方式來看,2022年,40%企業使用僅鎖量的定價機制,主要是因為鋰市場供應緊張,價格高企,上游冶煉企業為保障利潤,多采取鎖量不鎖價的方式;未來來看,隨著供需回歸理性,買賣雙方對于供應及價格穩定性成為主要訴求,預計長單鎖量鎖公式比例(掛鉤SMM鋰鹽價格,實現公式聯動)增加。

從鋰鹽的采購方來看,除材料企業的直接采購外,鋰鹽買家增加終端企業(電池、車企、其他金屬礦企)使得整體采購企業類型更加豐富,考慮到新進入玩家多考慮行業長期穩定性及對成熟金屬定價熟悉,預計對行業定價機制將產生一定影響,長單下鎖量鎖公式的定價模式占比提高。

數據來源:SMM

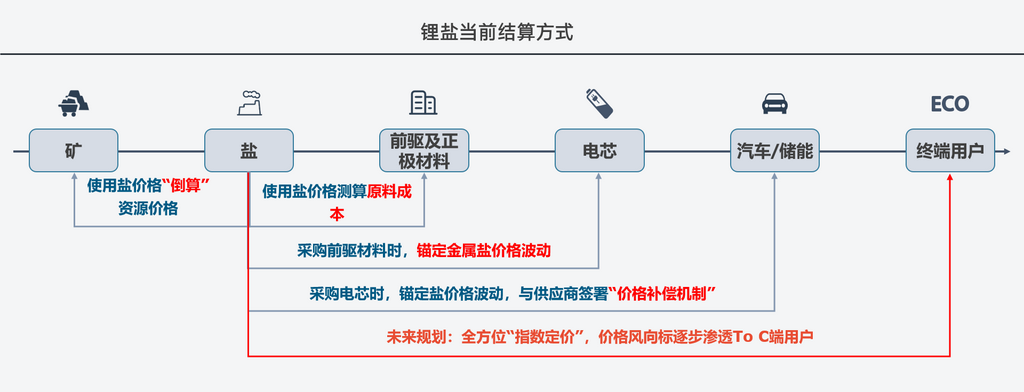

從全局來看,對鋰產業鏈來說,鋰鹽的價格更是成為整條產業鏈的定價樞紐,促進各個產業環節之間的價格及成本實現順暢的傳導。分環節來看:

鋰礦 – 鋰鹽:以鋰鹽價格為基準,并通過利潤分成的方式對鋰礦石進行浮動定價

前驅體 - 正極環節:錨定鋰鹽及其他金屬鹽的價格,并與單耗及折扣系數相乘,實現價格聯動更新

正極 – 電芯:錨定金屬鹽的價格,并與單耗及折扣系數相乘,實現價格聯動更新

電芯 – OEM/集成商:將正極/鋰鹽(鋰鹽作為正極中的主要原料之一)的價格拆出來,其他主材采用一口價的方式,根據鋰鹽價格的波動,簽署價格補償機制,實現價格聯動結算。

- end -

更多光伏市場基本面、價格、產業發展前景,敬請參與SMM將于2023年09月20-22日召開的2023 SMM 國際光伏產業峰會,詳情請見:https://s.wcd.im/v/470opZvg/。會上光伏上下游相關企業群英薈萃,近百位精英人士的重磅演講,剖析行業發展痛點、難點,進行深度思維碰撞,為與會嘉賓帶來深度價值參考!

審核編輯 黃宇

-

光伏

+關注

關注

40文章

2867瀏覽量

68723 -

鋰電

+關注

關注

4文章

435瀏覽量

15944

發布評論請先 登錄

相關推薦

全固態鋰金屬電池的鋰陽極夾層設計

頭部電池企業擴產熱,鎖單鋰鹽帶動產業鏈高景氣

鋰鐵電池怎么充電

六月份鋰電池產業鏈遭遇受阻

巴菲特再度出手,鋰產業迎來發展新篇章

碳酸鋰期貨連續上漲逼近12萬元 產業鏈高排產能否落地?

全球最大鋰礦宣布減產

鋰亞電池和鋰錳電池的區別

碳酸鋰現貨報價首次跌穿10萬元大關

闡明鋰金屬電池中與溫度相關的鋰沉積/剝離過程以及非活性鋰的演變

碳酸鋰期貨噸價跌破10萬元 未來鋰價預期如何?

工商網監

工商網監

評論