國產廠商搶占硅光芯片的風口

國產廠商搶占硅光芯片的風口

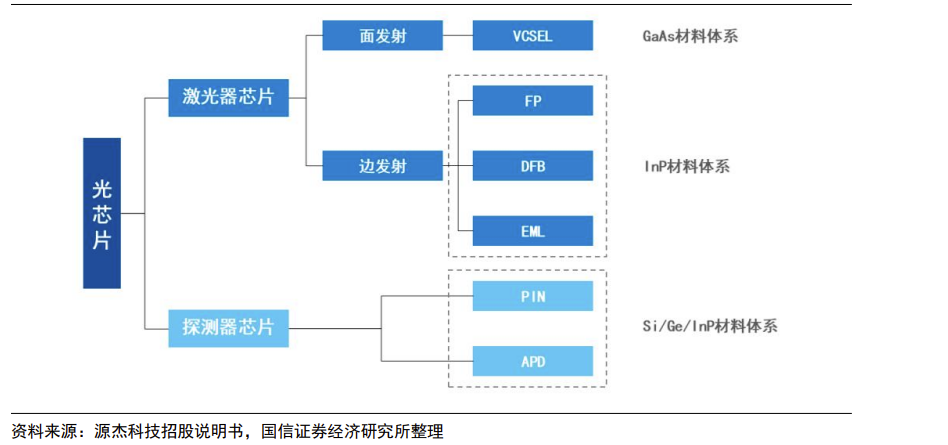

光子芯片根據基材的不同,大致可分為兩類:一種是在以InP為代表的“有源材料”上集成制作元件的光芯片;另一種則是在以硅為代表的“無源材料”上制作的,即硅光芯片。

硅光芯片是將硅光材料和器件通過特殊工藝制造的集成電路,主要由光源、調制器、有源芯片等組成,通常將光器件集成在同一硅基襯底上。硅光芯片在保持光器件高靈敏度的基礎上兼具低成本、低功耗、高速、超小型化和超輕超薄等獨特優勢。

2021年阿里巴巴達摩院發布的2022年十大科技趨勢預測中,硅光芯片技術就位列其中。

硅光芯片集成技術具有廣闊的應用前景,在消費電子、激光雷達、人工智能計算、量子通信等領域都有較大發展空間。

01 硅光技術的應用

首先是消費電子和量子通信領域。在消費電子領域,硅光的高集成度特性非常適合消費電子的需求,因為智能傳感、移動終端等產品均可利用硅光技術在有限的空間集成更多的器件。因此,針對消費電子的硅光應用會有更多應用場景。

在量子通信領域,由于硅光技術保密性強、集成度高、適合復雜光路控制等優勢,有望成為量子通信的重要技術方案。

其次是在人工智能和激光雷達的應用。硅基光電子芯片憑借光子的獨特性質,能夠在人工神經網絡的計算處理中發揮高帶寬、低時延等優勢。在處理深度學習中大量的矩陣計算的乘加任務時,硅基光電子芯片擁有更高的處理速度和更低的能耗,從而有利于深度學習中的人工神經網絡計算速度和性能的提升。

傳統激光雷達系統通常使用離散的機械和光學組件來制造,從而導致解決方案的可靠性驗證難度大,同時成本較高。如果通過半導體制造工藝,將數千個光學和電子元件組合到一個芯片上,便可以很好地解決這個問題。

國科光芯創始人劉敬偉曾表示:硅光技術是實現激光雷達的最好路徑。硅光技術可將復雜的光學器件組成的激光雷達系統集成(或大部分集成)于一顆硅光芯片上,并采用CMOS工藝進行加工,在實現很低成本的同時獲得卓越性能。近年來已經有不少光通訊器件廠商開始把下一個應用市場轉向激光雷達賽道,并將激光雷達核心收發功能集成到一顆芯片中。

不過,硅光子當前發展最成熟的是包含數據中心互連收發器在內的連接領域,涉及數據中心、高性能數據交換、長距離互聯、5G基礎設施等。后續將逐步擴展到人工智能、激光雷達和其他傳感器等新興應用中。

02 硅光芯片成兵家必爭之地

縱觀硅光子在全球的發展情況,美國是硅光子最先興起的,也是目前發展最超前的國家。

早在1969年,貝爾實驗室的S.E.Miller首次提出了集成光學的概念,但是由于InP波導的高損耗和工藝落后難以實現大規模集成,這一技術在當時未能掀起波瀾,之后將這一技術發揚光大的是Intel。2010年Intel開發出首個50Gb/s超短距硅基集成光收發芯片后,硅光芯片開始進入產業化階段。隨后歐美一批傳統集成電路和光電巨頭通過并購迅速進入硅光子領域搶占高地。目前英特爾也是在硅光領域布局最全面的公司。

中國真正開始大規模研究硅光子是在2010年左右,之前多為學術上的研究,起步晚導致中國在硅光子的產品化進程上不如美國。但中國對于硅光子技術研發方面人才和資金的大規模投入,使得國內硅光產業與國外差距并沒有十年之久。2017年中國的硅光產業迎來快速發展。

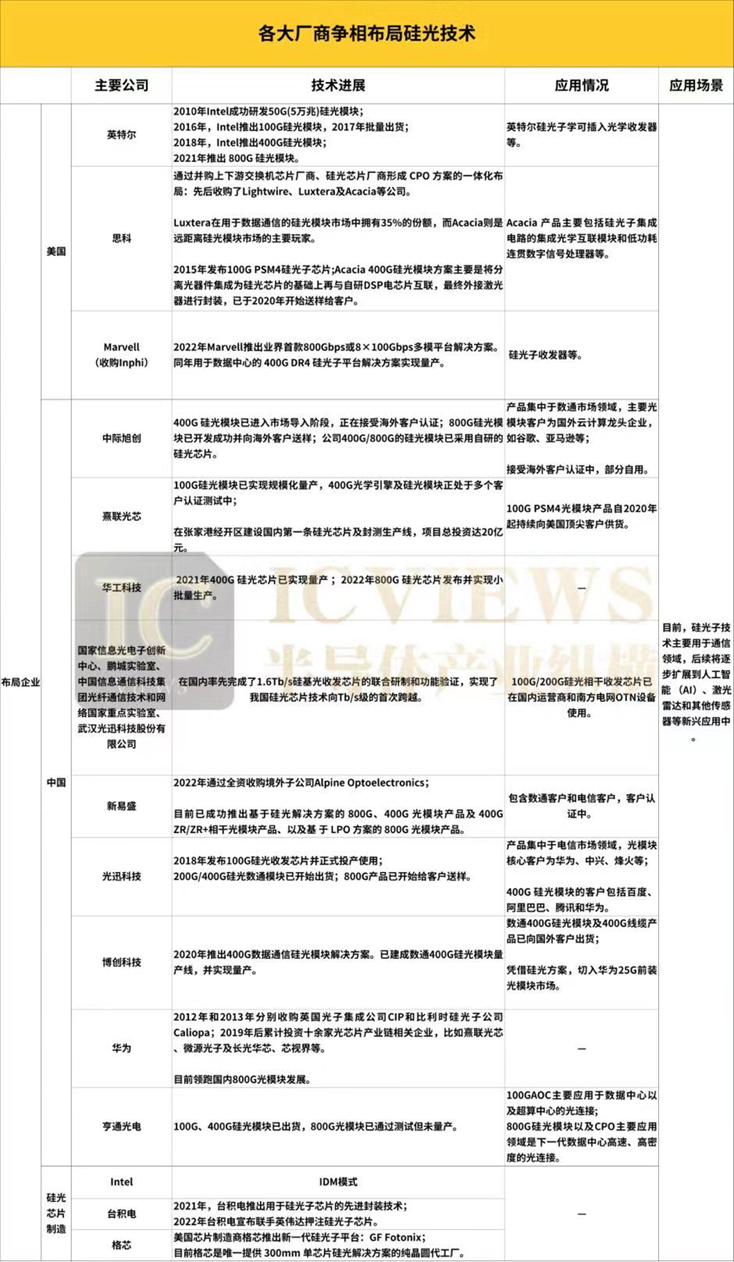

從產業鏈進展看,全球硅光產業鏈已經逐漸成熟,從基礎研發到商業應用的各個環節均有代表性的企業。

其中以Intel、思科、Inphi為代表的美國企業占據了硅光芯片和模塊出貨量的大部分,成為業內領頭羊。國內廠商主要有中際旭創、熹聯光芯、華工科技、新易盛、光迅科技、博創科技、華為、亨通光電等。雖然國產廠商進入該領域較晚,市場份額相對較小,但是通過近年來在技術上的快速追趕,國產廠商與國外廠商在技術上的差距已經在逐步縮小。

100G已多點開花

2018年8月,中國自行研制的“100G硅光收發芯片”在武漢投產使用,并通過了用戶現網測試,性能穩定可靠。這標志著中國商用100G硅光芯片正式研制成功,此后中國自主硅光芯片技術也邁上了新的臺階。

此外還有多家硅光模塊廠商已經實現100G硅光芯片的產業化商用。比如:

蘇州熹聯光于2021年10月成功并購行業領先的sicoya,目前熹聯光芯的100G光模塊已實現規模化量產,400G光學引擎及光模塊已進入客戶送樣認證階段。

2018年,由國家信息光電子創新中心、光迅科技公司、光纖通信技術和網絡國家重點實驗室、中國信息通信科技集團聯合研制成功的“100G硅光收發芯片”正式投產使用。實現100G/200G全集成硅基相干光收發集成芯片和器件的量產,并通過了用戶現網測試,性能穩定可靠,為80公里以上跨距的100G/200G相干光通信設備提供超小型、高性能、通用化的解決方案。

2018年,亨通光電與英國洛克利硅光子公司合作的100G硅光子模塊項目完成了100Gbps硅光芯片的首件試制和可靠性測試,完成了硅光子芯片測試平臺搭建,隨后便將這一產品納入量產計劃。

其實,不只是100G硅光模塊,在400G、800G硅光模塊領域也不乏佼佼者的出現。

400G強者云集

從長期來看,硅光方案已是大勢所趨,在400G光模塊時代或將大規模發力。

400G是優勢釋放的拐點。因為在100G短距CWDM4和100G中長距相干光模塊中,硅光模塊成本優勢不明顯。而在400G及以上的高速率的場景中,傳統DML和EML成本較高,硅光模塊成本優勢更為顯著。

國內也有不少硅光模塊廠商已經出樣給客戶,想必距離大規模應用無需太久。

2021年亨通光電宣布,旗下子公司亨通洛克利科技有限公司在100G硅光AOC產品的基礎上,進一步充實數通高速模塊產品系列,推出了量產版400GQSFP-DDDR4硅光模塊和基于傳統方案的400GQSFP-DDFR4光模塊。

2022年中際旭創曾在其投資者關系活動中回答稱,公司800G硅光模塊已送樣海外部分客戶,400G硅光模塊已進入市場導入階段,正在接受海外客戶認證。公司擁有自主研發的硅光芯片核心技術與能力,能夠把握未來硅光發展方向,為客戶主動推送更高速率的硅光解決方案。

光迅科技是國內為數不多的能夠對400G硅光數通模塊進行商業出貨的公司,目前其國內的最大客戶是阿里。近日,有投資者在投資者互動平臺提問:400G硅光模塊出貨量如何?訂單多嗎?國內市場應用400G硅光模塊的市場狀況如何?

光迅科技7月4日在投資者互動平臺表示,400G光模塊國內市場今年有一定需求,二季度環比一季度有所增長,是否采用硅光方案取決于客戶需求,暫不方便披露細節。

再加上文提及的熹聯光芯以及華工科技、新易盛、博創科技等公司的400G硅光模塊產品均可圈可點。

800G是未來主要增長點

去年,在投資者互動平臺上,華工科技回復投資者提問時透露,公司400G硅光芯片已實現量產,800G硅光芯片預計今年實現小批量生產。至于價格,華工科技稱具體產品單價屬于非公開信息,無法披露。

中際旭創的400G/800G硅光模塊也已采用自研的硅光芯片。

近日,光迅科技在其發布股票交易異動公告中稱,公司800G光模塊產品仍處于客戶送樣驗證及小批量出貨階段,對業績的影響還很小。

如今,硅光模塊在速度、能耗、成本等方面將全面超越普通光模塊。隨著5G網絡建設的進一步拓展,數據傳輸需求不斷增長,400G硅光模塊的高速率市場正在逐步打開。未來,硅光子的主要技術演進將集中在更高集成度,800G硅光模塊將成為未來幾年的主要增長點。

03 光子是否會代替電子

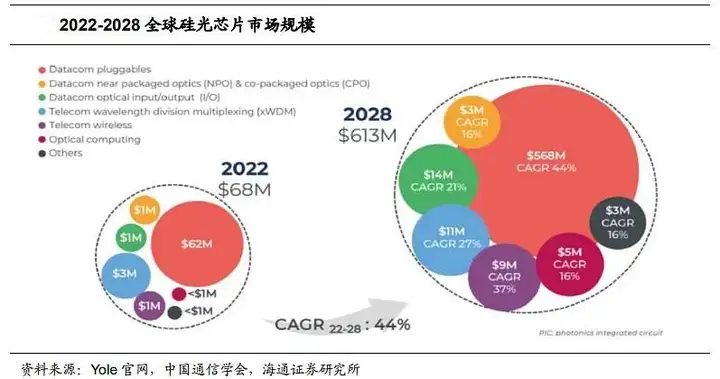

硅光技術因其諸多特性,已經成為業界下一個追逐的目標。隨著產業化技術的不斷成熟,產業環境不斷優化,我國硅光芯片產業正蓄勢待發。根據Gartner的數據,到2025年,基于硅光芯片的應用規模將達到26.15億美金,2020—2025年復合增速達到38%。到2025年,硅光模塊總和市場規模將達到18.91億美金,占據硅光芯片應用的近72.3%。同時硅光技術在光模塊中的總體應用占比將從2020年的5.7%提升至2025年的15%以上。

面對硅光優越的性能以及廣闊的市場前景不禁有人發問:光子會代替電子嗎?

首先,光芯片的概念很好,但是在實施應用推廣上,還存在很多不如意的地方,相比較電子芯片全流程相對來說已經很成熟的產品來講,同質產品用光芯片來代替,無論是客戶還是市場,都需要一定時間來接受。

其次,硅光子技術當前還面臨硅上發光研發難度大、光模塊封裝成本高、硅光子在CMOS工藝上難以完全適應等研發挑戰。此外硅光技術發展時間較短在產業生態上也仍存在諸多不足。比如:技術路線多樣,硅光芯片方案不同,各廠家模塊設計方案不同;設計套件非標化,設計與Fab分離,缺乏標準的設計與仿真工具,以及PDK套件;晶圓自動測試及切割,定制化硅光芯片,需要廠家具備晶圓測試及自動分割的能力。

北京郵電大學教授、博士生導師李培剛曾表示,“目前來看,光和電是在兩個‘賽道’上,各有自己的應用場景。在邏輯運算領域,未來的趨勢是光電集成,要實現全光計算還需要很長的一段時間。”李培剛還強調“光有光的優勢,電有電的優勢。在某些應用場景中,兩者有競爭,但更多的時候,二者是共贏關系。”

硅光技術因其諸多特性,已經成為業界下一個追逐的目標。未來我們可以充分利用光子集成電路高速率傳輸和電子集成電路多功能、智能化的優點,在新的賽道上能跑出更好成績。

審核編輯:劉清

-

人工智能

+關注

關注

1791文章

46859瀏覽量

237580 -

調制器

+關注

關注

3文章

832瀏覽量

45108 -

激光雷達

+關注

關注

967文章

3939瀏覽量

189598 -

CMOS技術

+關注

關注

0文章

67瀏覽量

10228 -

硅光芯片

+關注

關注

5文章

46瀏覽量

6001

原文標題:國產廠商搶占硅光芯片的風口

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

硅光芯片創新轉型,測試測量新需求

淺析SOP4 隨機相位可控硅光耦

淺析隨機相位雙向可控硅光耦

探索光耦:剖析隨機相位可控硅光耦與零交叉可控硅光耦的差異

百億光模塊市場!光芯片加速國產化,國內廠商深挖高速光芯片潛力

國產高速光耦在光伏能源領域應用

工商網監

工商網監

評論