將超百億市值?這個高端細分領域第一的國產圖像傳感器廠商IPO!

將超百億市值?這個高端細分領域第一的國產圖像傳感器廠商IPO!

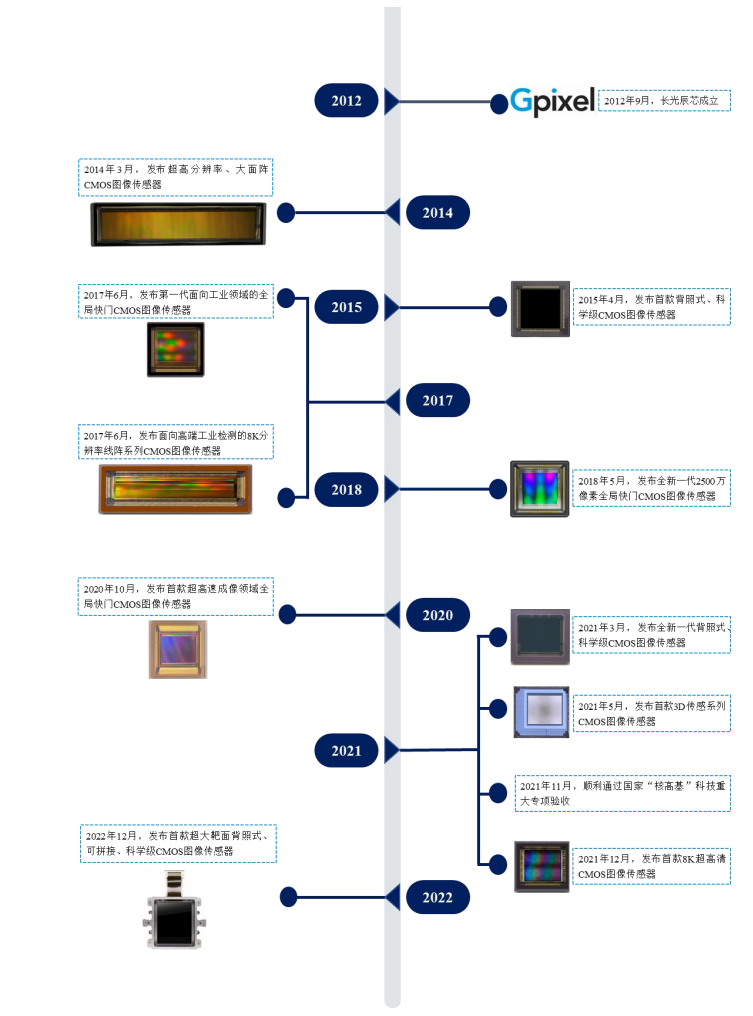

該公司自2012年成立以來,其主營業務為高性能 CMOS 圖像傳感器的研發、設計、測試與銷售以及 相關的定制服務。近期,某中國本土廠商發布公告稱,"GMAX0505(CMOS圖像傳感器型號)....優于 Sony(索尼)和 onsemi(安森美)的同類產品"。據《國際電子商情》查詢資料顯示,該公司名為長春長光辰芯微電子股份有限公司(以下簡稱長光辰芯),自2012 年成立以來,其主營業務為高性能 CMOS 圖像傳感器的研發、設計、測試與銷售以及 相關的定制服務。

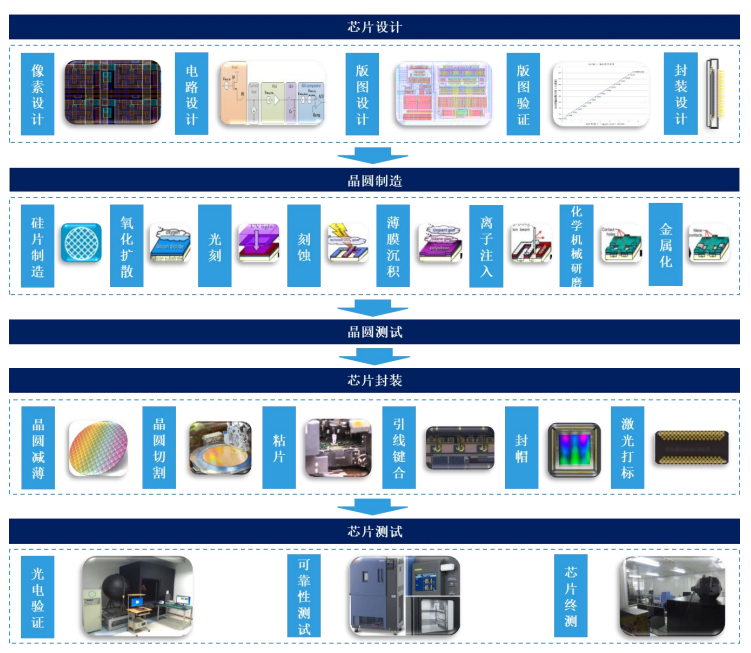

據招股資料顯示,長光辰芯采用 Fabless 經營模式,其產品的工藝流程環節主要包括芯 片設計、晶圓制造、晶圓測試、芯片封裝和芯片測試。其中,對于晶圓制造環節,該公司向晶圓代工廠采購經公司自主設計并經晶圓代工廠制造的晶圓;對于芯片封裝環節,2020-2021 年,其公司通過委外方式完成,2022 年以來,該公司通過控股子公司長光圓芯自主開展少量芯片封裝,大部分芯片封裝仍通過委外方 式完成;對于芯片設計、晶圓測試和芯片測試環節,該公司則自主完成。截至招股書簽署日,長光辰芯已形成的十項核心技術主要體現在芯片設 計中的像素設計環節、電路設計環節以及工藝開發方面。

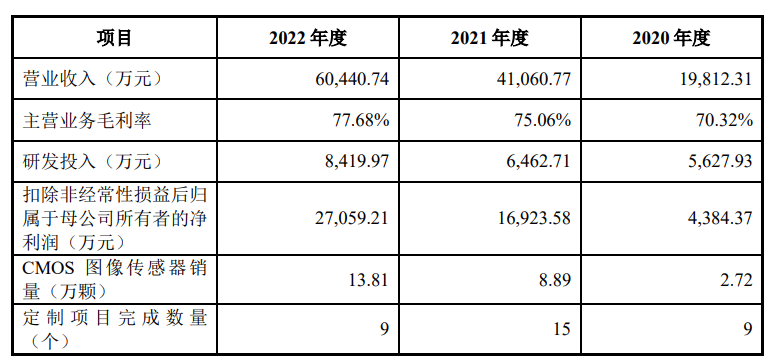

報告期內,長光辰芯具有代表性的業務指標

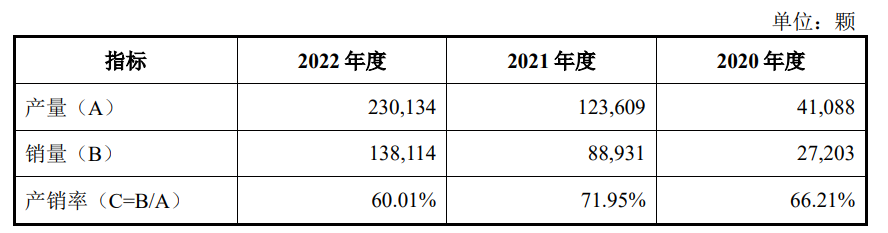

長光辰芯工藝流程圖 由于該公司采用 Fabless 經營模式,不直接從事 CMOS 圖像傳感器的生產制造, 因此不存在產能的統計口徑,亦不涉及產能利用率數據。據公告數據顯示,該公司 CMOS 圖像傳感器產品的產量、銷量由2020年度的41088顆、27203顆,上升到2021年度的123609顆、88931顆,再提升至2022年度的230134顆、138114顆,產銷率由66.21%升至71.95%,再降至60.01%

在開展銷售業務上,長光辰芯采用“直銷為主、經銷為輔”的模式。據披露,經過多年自主研發與產業化積累,該公司積累了一批優質客戶,包括客戶 D、Teledyne(特勵達)、Vieworks、Adimec 等境外知名廠商,海康機器人、華睿科技、鑫圖光電、埃科光電等國內領先廠商,以及中科院長春光機所、中科院上海技物所、中科院西安光機所、中科院國家天文臺等科研院所。

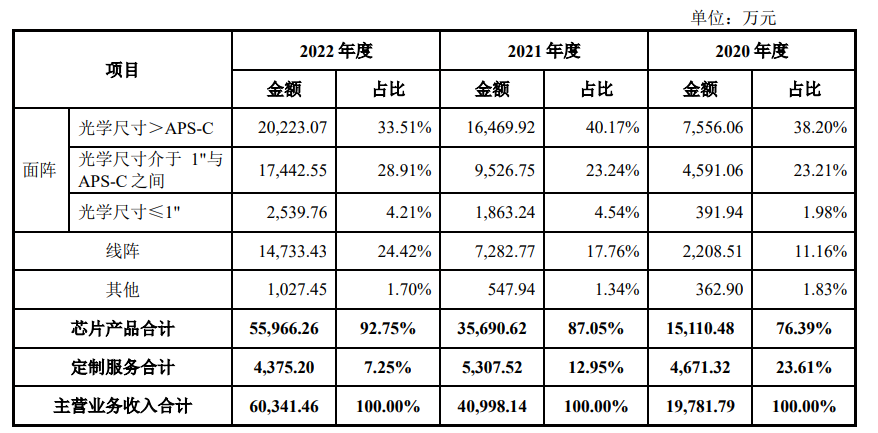

此外,根據其披露,至招股說明書簽署日,長光辰芯推出的系列化 CMOS 圖像傳 感器產品,具備大靶面、高分辨率、高靈敏度、高動態范圍、低噪聲、高幀頻/ 行頻、高量子效率、高速或超高速等特點。其中,CMOS 圖像傳感器可根據其 像素排列方式劃分為面陣、線陣等兩類產品;面陣 CMOS 圖像傳感器又可根據 其光學尺寸大小,進一步劃分為光學尺寸>APS-C、光學尺寸介于 1"與 APS-C 之間、光學尺寸≤1"等三類產品。 資料顯示,除了芯片產品外,長光辰芯為滿足部分行業領先客戶的特定需求,其還亦提供 CMOS 圖像傳感器相關的定制服務。2020-2022年度,長光辰芯芯片產品實現營收金額占比由76.39%、87.05% 升至92.75%,定制服務實現營收金額占比則由23.61%、12.95%,下滑至7.25%。

報告期內,長光辰芯主營業務收入構成情況

行業地位突出

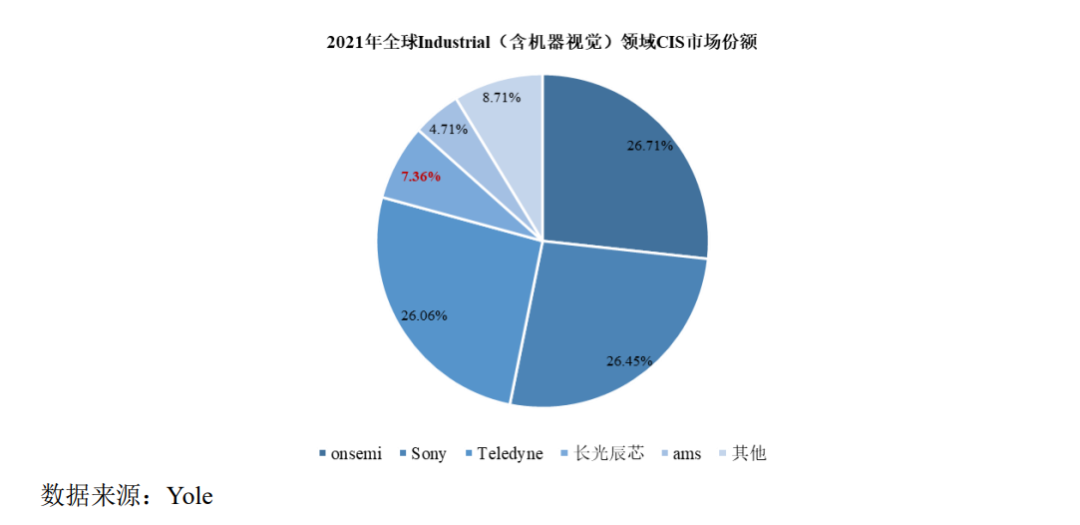

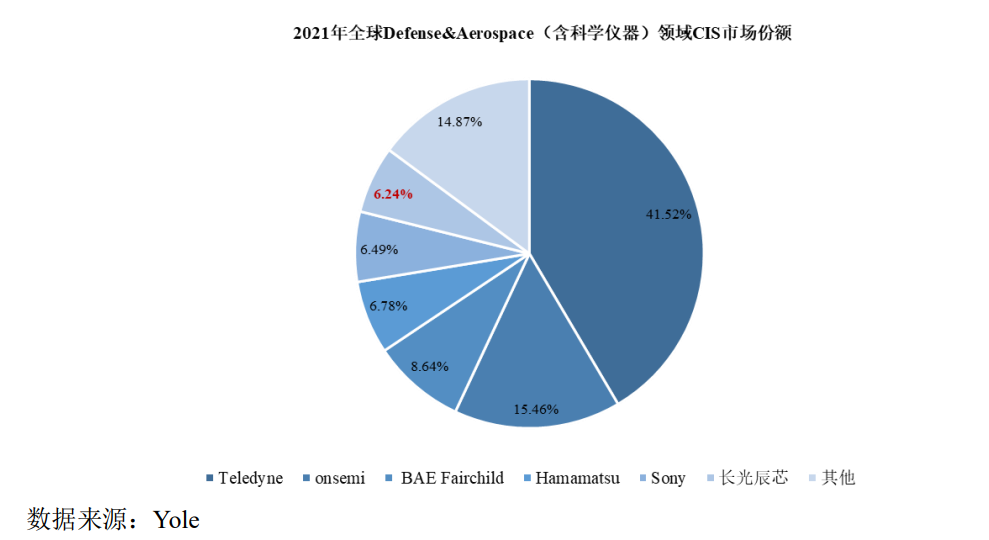

根據 Yole 統計,全球 CMOS 圖像傳感器市場近年來由 Sony(索尼)、 Samsung(三星)、OmniVision(豪威)、STMicroelectronics(意法半導體)等四 家廠商主導,合計占據了 2021 年全球 CMOS 圖像傳感器市場超過 80%的市場 份額,總體上呈現寡頭壟斷趨勢。 不同應用領域對于 CMOS 圖像傳感器的要求存在明顯差異,比如機器視覺、科學儀器和專業影像等高科技領域,CMOS 圖像傳感器行業進入門 檻很高,長光辰芯在公告中稱:“除發行人外,目前主要以歐美日知名廠商為主。”可見,該公司實力不俗。 此外,根據 Yole 統計,長光辰芯在 Industrial(含機器視覺)應用領域的全球市占率排 名第四,在國內企業中排名第一;在 Defense & Aerospace (含科學儀器)應用領域的全球市占率排名第六,在國內企業中排名第一。

同業競爭對手

CMOS 圖像傳感器行業橫跨光電、物理、半導體、材料等多門學科,屬于典型的技術、人才和資金密集型行業,對于企業的研發水平和員工的專業素質要求較高,市場集中度高。 根據公告披露,在機器視覺領域,長光辰芯在全球范圍內的主要競爭對手包括 onsemi(安森美)、Sony(索尼)、Teledyne(特勵達)等;在科學儀器領域,公司在全球范圍內的主要競爭對手包括 Teledyne(特勵達)、onsemi(安森美)、Hamamatsu(濱松)、Sony(索尼)等。盡管公司在機器視覺、科學儀器領域的市場地位較為突出,但是前述主要競爭對手在行業內長期布局,并且在整體業務規模、綜合資金實力上與該公司相比具備明顯的優勢。亦不排除在國家產業政策的大力支持下,國內其他 CMOS 圖像傳感器設計企業在前述領域加強資源投入,并逐漸與其的現有產品形成正面競爭。若該公司未能不斷提升技術研發能力、持續迭代主打產品、快速響應與精準把握市場,則其現有市場份額可能被競爭對手擠占,進而對公司經營發展產生不利影響。 公告指出,考慮到 onsemi(安森美)、Teledyne(特勵達)和 Hamamatsu(濱松)的經營規模相 對適中、業務分布涵蓋 CMOS 圖像傳感器且為主要板塊之一,因此長光辰芯選取 onsemi(安森美)、Teledyne(特勵達)和 Hamamatsu(濱松)作為同行業境外 可比上市公司。

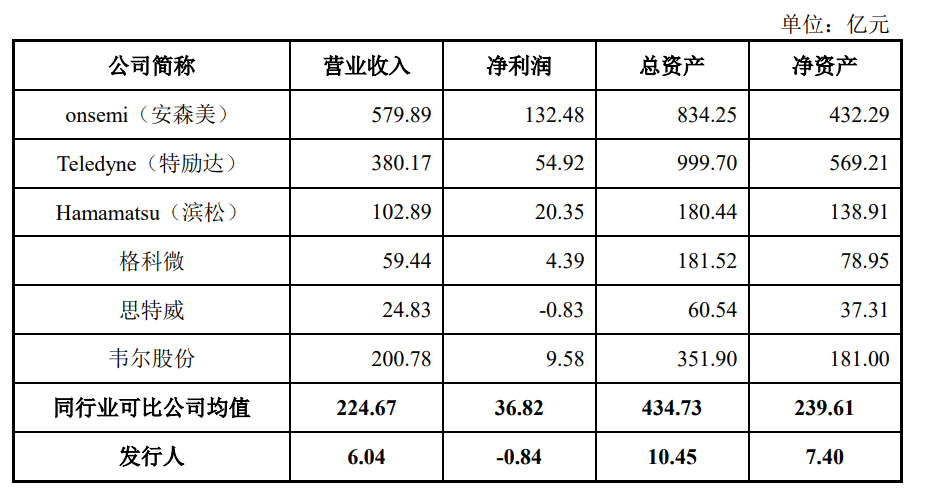

同行業境內可比上市公司方面,格科微的 CMOS 圖像傳感器下游主要應用 領域包括手機、非手機(智慧城市、汽車電子、筆記本電腦、物聯網)等領 域,思特威的 CMOS 圖像傳感器下游主要應用領域包括智慧安防、消費電子、 汽車電子等領域,韋爾股份的 CMOS 圖像傳感器下游主要應用領域包括智能手 機、汽車電子、安防監控等領域,而該公司下游主要應用領域包括機器視覺、 科學儀器和專業影像等高科技領域,與格科微、思特威、韋爾股份的下游應用 領域存在差異,因此同行業境內上市公司不存在完全可比的公司,但考慮到格 科微、思特威、韋爾股份均為 A 股上市公司,最近三年主要采用 Fabless 經營 模式且公開數據可獲得,因此其選取格科微、思特威、韋爾股份作為同行 業境內可比上市公司。 綜上,該公司的同行業可比上市公司選取為 onsemi(安森美)、Teledyne (特勵達)、Hamamatsu(濱松)、格科微、思特威和韋爾股份。

2022 年度,長光辰芯與同行業可比上市公司的經營情況對比 注 1:onsemi(安森美)、Teledyne(特勵達)和 Hamamatsu(濱松)的財務數據根據年末 的匯率換算成人民幣; 注 2:Hamamatsu(濱松)的會計年度為 2021.10.1-2022.9.30。

產品技術指標業界領先

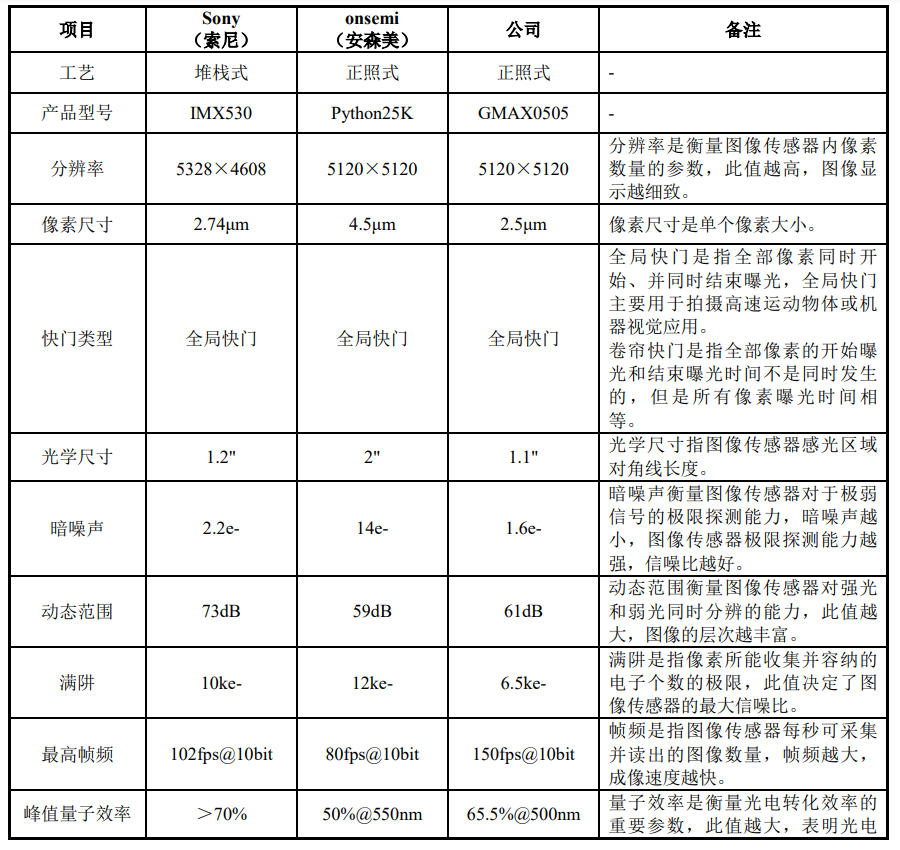

根據披露,在機器視覺領域,長光辰芯的主要標志性產品有 GMAX0505,為分辨率 2500 萬像素的全局快門 CMOS 圖像傳感器。在相同或相近分辨率下,同行業公司 Sony(索尼)、 onsemi ( 安 森 美 ) 的 主 要 標 志 性 產 品 分 別 為 IMX530 、 Python25K。上述三款產品性能參數對比如下:

在機器視覺領域,CMOS 圖像傳感器相對重要的指標包括快門類型、像素尺寸、暗噪聲和幀頻。上述三款全局快門產品中,該公司 GMAX0505 的像素尺寸 最小,且是目前市場上 1"(含相近)光學尺寸下,分辨率最高的全局快門產品 之一。相較其他兩款產品,GMAX0505 暗噪聲最低,且最高幀頻可達 150fps, 優于 Sony(索尼)和 onsemi(安森美)的同類產品。GMAX0505 目前廣泛應 用于高分辨率、高幀頻工業檢測,如新能源(光伏、鋰電)檢測、PCB 檢測、 運動捕捉等。

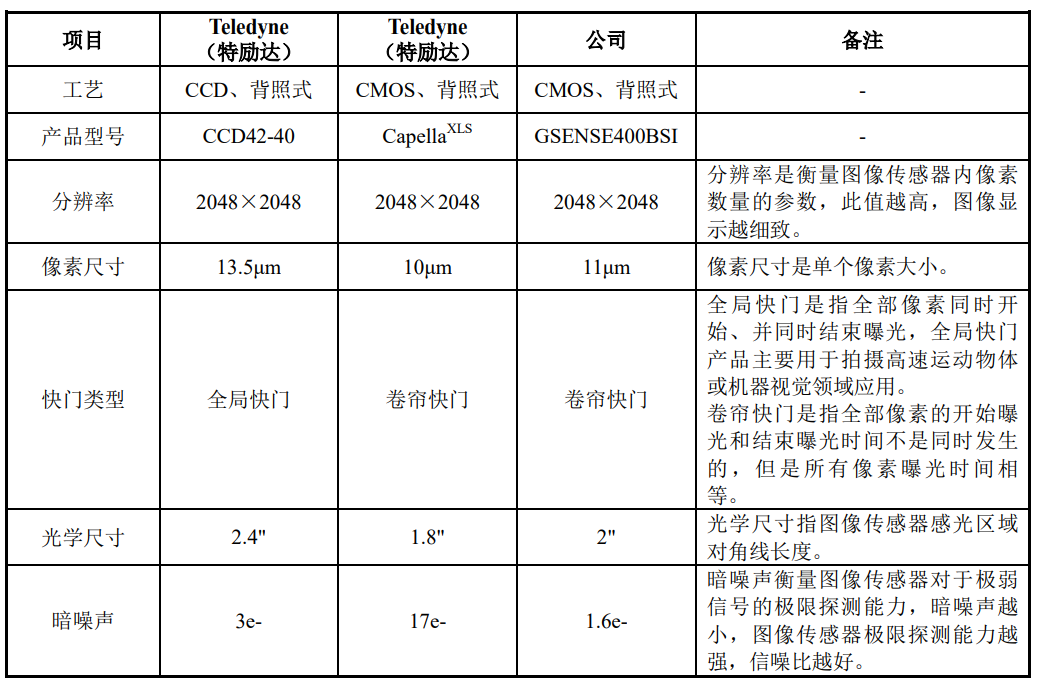

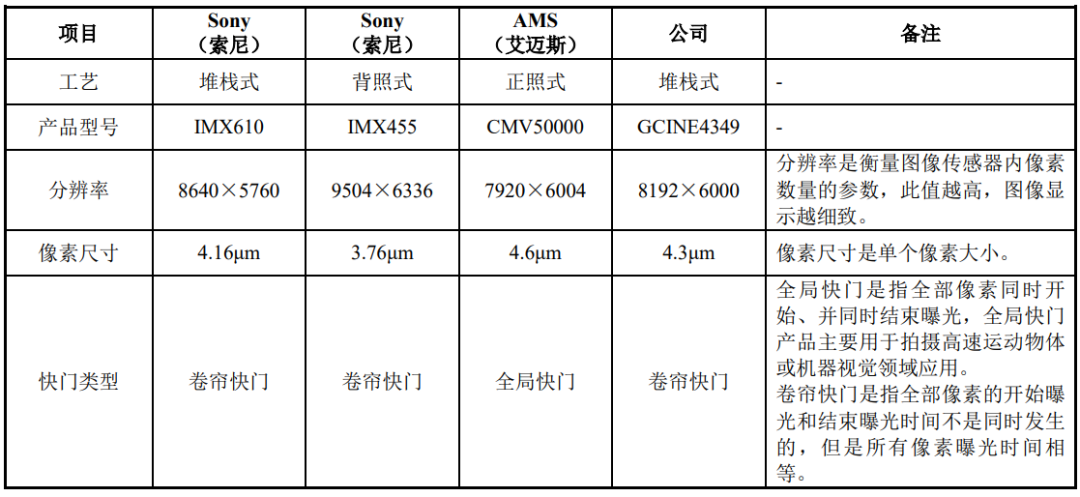

在科學儀器領域,CMOS 圖像傳感器相對重要的指標包括峰值量子效率、 暗噪聲和動態范圍。相比于 Teledyne(特勵達)的 CCD42-40 和 CapelllaXLS,該公司的 GSENSE400BSI 具有更高峰值量子效率、更低暗噪聲和更高動態范圍,適 合于科學儀器領域的應用,并且其最高幀頻為 Teledyne(特勵達)的 CCD42-40 的 32 倍、CapelllaXLS 的 5 倍左右,為需要高時間分辨率的科學應用提供了可能 性。在專業影像領域,該公司的主要標志性產品有堆棧式 CMOS 圖像傳感器 GCINE4349,同行業公司 Sony(索尼)、AMS(艾邁斯)的主要標志性產品分 別為 IMX610、IMX455、CMV50000。上述四款產品性能參數對比如下:

長光辰芯在公告中指出,一方面,從工藝難度和設計復雜程度角度看,堆棧式最復雜,背照式次 之,正照式相對簡單;從成本角度看,堆棧式最高,背照式次之,正照式相對 較低;從性能角度看,堆棧式性能最強,背照式次之,正照式相對一般。因 此,堆棧式 CMOS 圖像傳感器通常均是各廠商的旗艦型產品。

另一方面,在專業影像領域,CMOS 圖像傳感器相對重要的指標包括光學 尺寸、分辨率、幀頻、暗噪聲、動態范圍等。從光學尺寸看,上述四款產品均 為全畫幅產品,是專業影像的標準光學尺寸,不存在顯著差異。在全畫幅光學 尺寸下,像素尺寸越小,分辨率越高,上述四款產品在分辨率方面不存在明顯 差異。從幀頻看,該公司的 GCINE4349 最高幀頻為 120fps,顯著高于 Sony(索 尼)和 AMS(艾邁斯),可以有效提升影像的流暢度,目標應用涵蓋單反相 機、廣播電視等。從暗噪聲和動態范圍看,Sony(索尼)的上述兩款產品僅用 于其單反相機中(Sony Alpha1 及 Sony Alpha7),未對外發布其產品的暗噪聲、 動態范圍等光電指標,該公司的 GCINE4349 產品的暗噪聲、動態范圍等光電指標 則全方面領先 AMS(艾邁斯)的 CMV50000。

原材料采購價格波動帶來風險

全球集成電路產業存在一定的周期性波動。長光辰芯在公告中稱,報告期內,該公司的原材料主要包括晶圓、陶瓷管殼、玻璃蓋板等。報告期內,受全球晶圓代工產能普遍處于景氣周期影響,該公司的主要晶圓代工廠 Tower(高塔半導體)產能較為緊張,采購價格存在小幅波動。憑借自身較為突出的市場競爭力以及長期、穩定的合作關系,其一定程度上維持了供應鏈穩定。未來若市場需求大幅增長,上游供應商產能出現緊張,從而導致采購價格上漲或產能無法滿足公司產品交付的情況,將對公司的盈利能力、產品供應穩定性造成不利影響。

將通過子公司布局芯片封裝業務

該公司在公告中指出,其十分注重產業鏈自主建設與整合。一方面,該公司自主建設了晶圓測試、芯片全光電驗證、可靠性驗證、芯片終測的測試平臺和體系,涵蓋系統級芯片測試分類機、晶圓探針臺、高低溫試驗箱等先進的輔助測試設備,實現了健全、穩定的測試環境,可以滿足其對 CMOS 圖像傳感器的研發和測試需求。 此外,該公司自主開發了平臺化的芯片及晶圓數據分析系統,通過多線程的測試及分析程序架構,實現了全自動化的芯片及晶圓檢測及數據分析,大幅提升了檢測效率,降低了對于晶圓測試和芯片測試服務商的依賴。該公司還通過子公司長光圓芯,布局芯片封裝業務,預計未來 2-3 年,可有效補充封裝產能。 另一方面,該公司通過日常業務往來,與晶圓代工、芯片封裝、陶瓷管殼、玻璃蓋板等上游廠商建立了良好、穩定的合作關系。此外,其還主動布局,在晶圓代工、芯片封裝、封裝材料等領域,對外投資了長光圓辰、長光正圓、積高電子、長光啟辰等多家產業鏈上游企業。未來隨著相關技術研發和產能的逐步釋放,該公司的產業鏈協同優勢將更加突出。

資金募集

雖然還未上市,但根據招股書披露,長光辰芯募集資金用于面向機器視覺、科學儀器、專業影像、醫療成像領域的系列化 CMOS 圖像傳感器的研發與產業化項目以及高端 CMOS 圖像傳感器研發中心建設項目、補充流動資金。盡管該公司經過審慎、充分的可行性研究論證,但是其能否按照計劃完成前述研發與產業化項目、研發中心建設項目,以及經營管理團隊是否具備足夠的能力和經驗運營該等項目仍存在一定的不確定性。 同時,募集資金投資項目投資總額達到 155,715.16 萬元,金額較大且在短期內難以完全產生效益,而實施前述研發與產業化項目、研發中心建設項目產生的成本費用會相應增加,該公司經營業績面臨一定壓力。此外本次募集資金投資項目建成后,若屆時應用市場需求出現較大變化,或該公司未來不能有效拓展應用市場,則本次募集資金投資項目可能無法達到預期收益,將對其經營業績帶來不利影響。

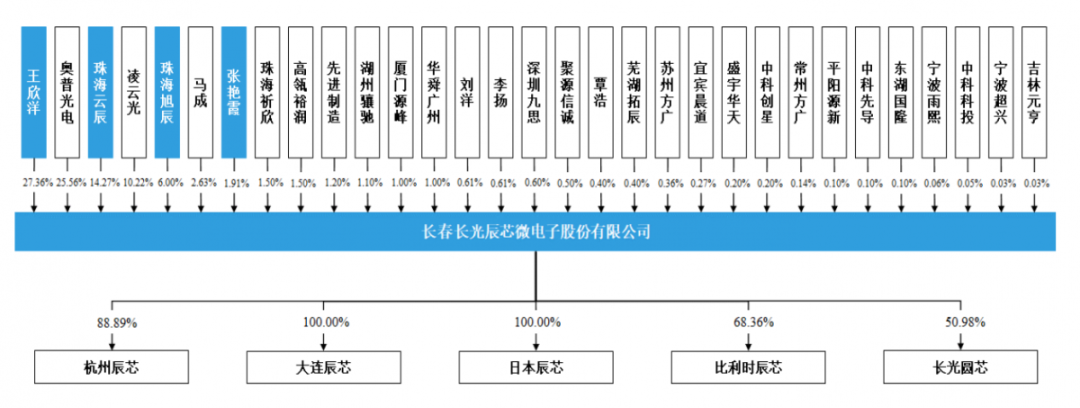

截至股說明書簽署日,長光辰芯股權結構

您對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯 黃宇

-

傳感器

+關注

關注

2548文章

50678瀏覽量

752017 -

CMOS

+關注

關注

58文章

5680瀏覽量

235145 -

ipo

+關注

關注

1文章

1190瀏覽量

32543

發布評論請先 登錄

相關推薦

國產1.8億像素CMOS圖像傳感器破局,挑戰索尼壟斷

簡單認識CMOS圖像傳感器

柯力傳感又有并購動作?深耕細分領域的又一重點案例

圖像傳感器龍頭企業解讀 在國產CMOS圖像傳感器賽道清華系霸榜

思特威發布超小尺寸CMOS圖像傳感器SC020HGS

寧德時代、比亞迪正向新能源車細分領域探索,推進百萬級車型電動化

營收986億元!自帶中國第一MEMS企業光環,這個國產傳感器IPO卻至今難產

?剛剛,2024年中國傳感器第一股誕生!全球市值最高激光雷達企業!市值達190億!

國產熱敏電阻及傳感器廠商安培龍IPO

什么是CMOS圖像傳感器?CMOS圖像傳感器的基本名詞解釋

工商網監

工商網監

評論