芯片企業加速“上車”,競速400萬億新能源車市

芯片企業加速“上車”,競速400萬億新能源車市

在當前半導體衰退周期中,汽車芯片正成為行業發展的重要機遇之一。

燃油車時代悄然遠去,如今新能源汽車正“潤物細無聲”地滲透汽車市場。

鈦媒體App獲悉,7月27日,彭博BNEF發布的一份新能源汽車報告顯示:2022年,全球新能源汽車銷量超1000萬輛,其中純電動車占比超70%,而全球燃油車銷量已于2017年達到峰值,去年中國新能源汽車銷量達610萬輛;預計到2026年,全球新能源汽車銷量將超過2660萬輛,滲透率超30%,中國則將銷售約1300萬輛。

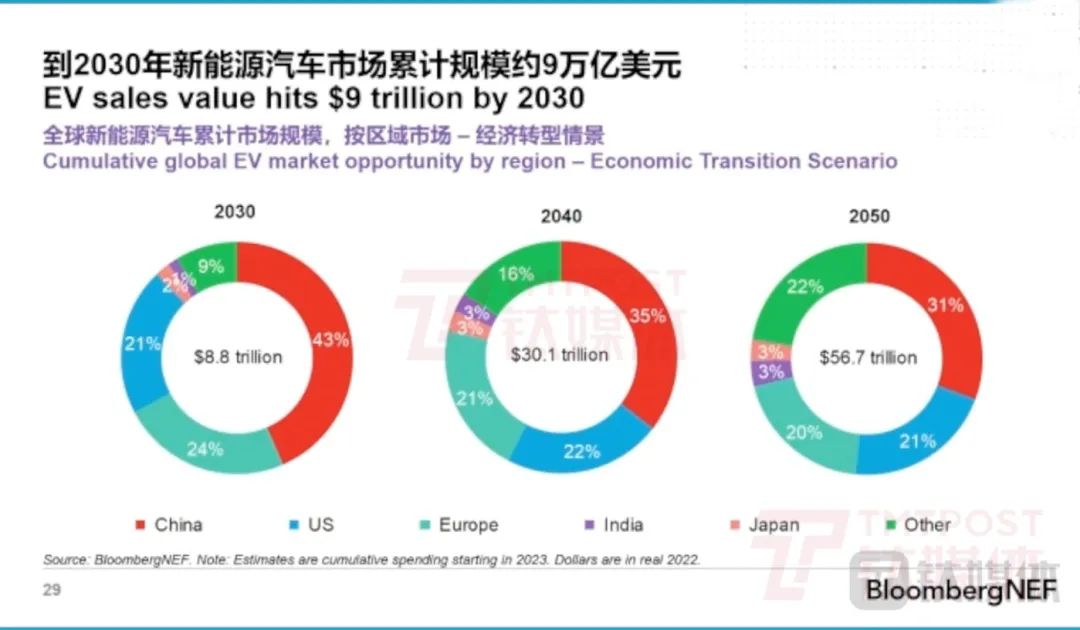

該報告還顯示,預計到2030年,全球新能源汽車市場累計規模將達9萬億美元(約合人民幣64.36萬億元),2050年全球市場規模將達56.7萬億美元——這幾乎是美國2021年GDP(國內生產總值)的2.5倍,也是當下中國數字經濟產業規模(50萬億)的8倍以上。

如此龐大的市場規模,不僅有利于動力電池、整車廠等新能源車產業鏈發展,而且作為智能汽車的關鍵底層基礎產品,電動汽車平均每輛要使用約1500-3000顆芯片,芯片產業鏈企業也將因此受益。

最近鈦媒體App注意到,多家芯片企業都積極轉向新能源車賽道,恩智浦、安森美、英飛凌、ST意法半導體、比亞迪、聞泰科技等國內外相關公司都逆勢增長。

今年2月,前中國工業和信息化部部長苗圩就表示,2022年中國新能源汽車的產量達到了705.8萬輛,比上一年增長了96.9%,約占全球新能源汽車產量的60%以上。中國的新能源汽車的快速增長,可以彌補消費類電子產品的下降,將會成為支撐全球芯片市場的新增力量。

不過另一面,此前超1500億電動車補貼下,造成中國電動汽車產業面臨“虛胖體質”。而且在芯片脫鉤影響下,與自動駕駛有關的AI大算力芯片面臨供應限制,使中國新能源汽車市場同時面臨挑戰和機遇,尤其是要發展安全可控的汽車芯片產業鏈。

全球第四大芯片IP公司Imagination產品營銷副總裁Trina Watt 日前對鈦媒體App表示,汽車市場正處于一個由越來越高的自動化和電動化,推動的投資和創新復興階段。尤其中國汽車市場創新程度愈來愈高,國內自動駕駛和電動汽車轉型正加速推進,使得中國汽車制造商迎來新的發展契機。

中國電動汽車AB面下,汽車芯片迎難而上

從數據和行業形勢來看,近兩年,無論是世界還是中國,電動汽車產業都面臨著風起云涌、機遇與挑戰并存的AB面中。

首先是機遇。

從世界來看,全球新能源汽車銷量迅猛提升。

據彭博新能源財經最新披露的數據顯示,2022年,全球新能源汽車總銷量達1050萬輛,其中純電動汽車占比從2021年的69%,提高到72%,從而進一步擴大了相對于插電混動車型的優勢。

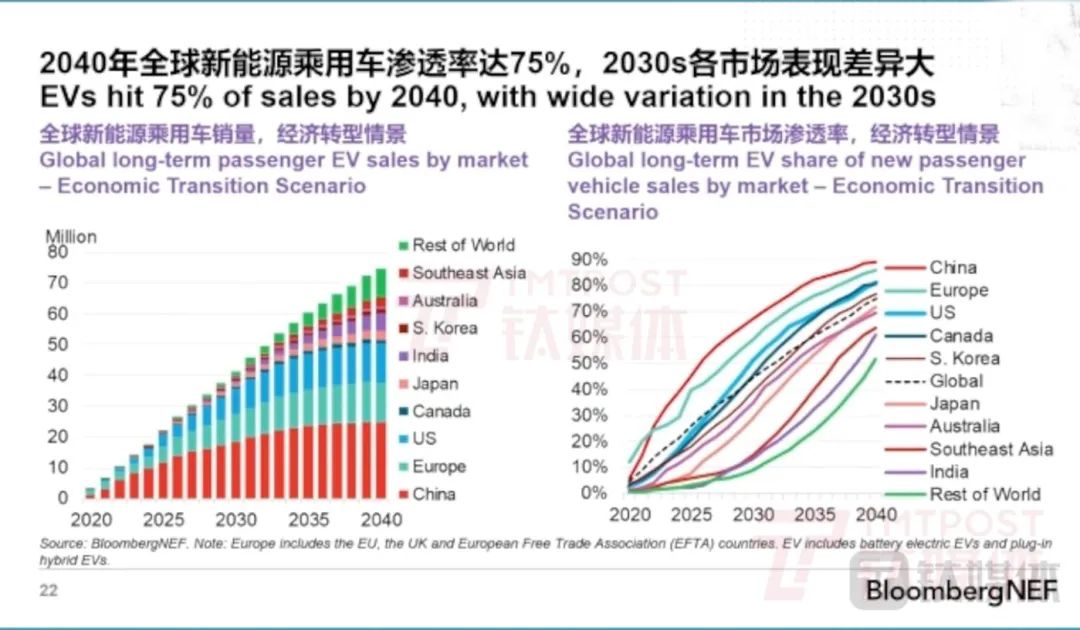

報告還顯示,預計到2026年,全球新能源汽車的銷量將超過2660萬輛,全球的滲透率會超過30%,屆時中國則將銷售約1300萬輛,市占率會超過50%;預計到2040年,全球新能源汽車銷量會達到7400萬輛,市場占有率達75%,其中中國、美國、歐洲的總滲透率將會達到80%-90%,屆時全球新能源汽車的保有量預計達7.3億輛,但只占全球乘用車保有量的46%;預計到2050年,如果無人駕駛能夠高度普及并取代汽車購置需求下,全球乘用車保有量達18億輛。

從中國市場來看,2023年一季度,中國出口了107萬輛汽車,超過日本的95.4萬輛,首次成為全球最大的汽車出口國。其中,新能源汽車貢獻了1/4(25%),同比增長超過了100%。

僅僅用了5年時間,中國從全球最大的汽車進口國變成了最大出口國,國內新能源汽車銷量也持續提升,今年上半年中國新能源汽車產銷分別完成378.8萬輛和374.7萬輛,同比分別增長42.4%、44.1%。

很顯然,中國已經成為全球新能源汽車“牌桌”上的大玩家。

但翻到B面,新能源汽車賽道也面臨挑戰,呈現出“虛胖體質”。

從中國市場看,上述提及的中國汽車出口是按數量來計算的。如果看收入,全球排在第一的是老牌汽車國家——德國,中國不在前十名中。

同時,今年一季度新能源車出口市場份額中,其中近40%、即9.19萬輛(乘聯會數據)是上海制造的特斯拉Model 系列電動車出口到海外,國內品牌中出口最多的是中國電動車品牌比亞迪,只占17%,剩下幾乎都是入門車型。

這幾乎重演了當年手機行業的一幕:看起來欣欣向榮,但國內車企似乎盈利非常有限——從占據市場86%利潤的蘋果“吃肉”,小米、vivo、OPPO喝湯;變成了特斯拉“吃肉”,比亞迪、理想、蔚來在后面緊隨競爭。尤其市場看到,特斯拉即便降價不僅換取市場占有份額,還能獲得一定的利潤空間,而中國電動車企業則處于“賣一輛虧一輛”狀態中。

與此同時,從2010年起中國扶持國內新能源汽車產業,不僅提供購車補貼、減免購置稅,而且在北京、上海,電動車一度沒有限購限行措施。工信部數據顯示,過去13年間,中國新能源汽車補貼超過1521億元,至少覆蓋了317萬輛汽車。另據比亞迪年報統計,2011-2018年期間,比亞迪計入損益的政府補助總額約為69.68億元。

但這種補貼模式,最終卻付出了另一類代價:2016年財政部披露,一次官方檢查中發現,有72家企業騙取新能源汽車財政補貼達到90多億元,而當時一共才補貼330億元,相當于近三分之一的補貼資金都打了“水漂”;公開數據顯示,2020年至2022年8月,國內有17家新能源整車制造公司破產倒閉,最新例子是拜騰和雷丁,前者曾和富士康合作造車,但燒光84億卻造不出車,后者則曾經叱咤低速電動車領域,年銷售額超百億,但他們在狂飆突進的新能源汽車產業大潮中“倒下”了。

從世界數據來看,當下,美聯儲加息通脹,全球經濟衰退,人均大額消費興趣在降低,都在加劇新能源車上游金屬資源短缺、電池價格猛漲。而且此前新冠疫情期間,汽車“缺芯潮”引發各國政府高度關注,各地投入大量資金支持當地汽車芯片產業發展,汽車產業的全球化正逐漸消失。

據汽車行業研究機構AFS的統計數據顯示,2022年,由于芯片短缺因素,全球汽車行業新車產量減少約450萬輛,2021年則減產高達1050萬輛。根據AFS數據預測,芯片短缺仍在持續,或將導致2023年汽車產量減少約300萬輛。

種種因素下,汽車芯片企業正迎難而上。

隨著汽車進入了電動化+智能網聯的時代,新能源、智能化、自動駕駛等領域趨勢讓汽車芯片越來越重要,在全球半導體處于下行周期中,芯片企業進入汽車賽道已成為“必答題”。

一般來說,汽車芯片是指用于車體汽車電子控制裝置和車載汽車電子控制裝置的半導體產品,可以分為主控芯片、功率芯片、存儲芯片、通信芯片和傳感芯片五大類,比如智能座艙、自動駕駛等關鍵SoC芯片產品屬于主控芯片,導航、CIS和雷達等屬于傳感芯片。

同時,為了芯片更加安全可靠,部分汽車芯片需要通過車規級認證標準,通過可靠性測試認證、功能安全流程認證、功能安全產品認證三步,才算是符合標準的“車規級芯片”。目前,車規級芯片、操作系統的自主可控程度不高。其中,中國車規級芯片自給率小于5%,且多以低端產品為主,關鍵芯片均受制于國外。

苗圩曾指出,車規級芯片比消費級、工業級的芯片要求更高,需要認證時間更長,上車的門檻相比消費級也更高。

中國汽車工業協會發布的數據顯示,傳統燃油車所需汽車芯片數量為600-700顆,電動車所需的汽車芯片數量將提升至1600顆/輛,而更高級的智能汽車對芯片的需求量將有望提升至3000顆/輛。

因此,無論是400萬億元新能源車潛在的市場機遇,還是整個芯片產業鏈的戰略性布局,都體現出汽車芯片已經成為行業發展的關鍵方向。

恩智浦全球副總裁、新能源及驅動系統產品線總經理李曉鶴此前對鈦媒體App表示,汽車芯片產業過去20年間發生了非常大的變化。尤其是電動車加上L2-L4的自動駕駛功能,以及域控制器、互聯汽車和信息化智能化等技術,從而使汽車芯片(電子)需求量實現3-4倍,甚至更高的增長。

據世界半導體貿易組織的統計數據,汽車行業是2022年半導體應用中增長最快的領域,占全球半導體銷售額的 14.1%。AskCI Consulting報告則稱,過去幾年,中國汽車芯片產量不斷增加,預計2022年將達到172億美元,將比2018年增長55%。

上述報告指出,包括中國在內的亞太地區預計將成為汽車芯片增長最快的市場。

加速“上車”

上世紀70年代的石油危機中,歐美車企的大排量汽車變得不劃算,日本車企開始力推小排量經濟型汽車搶占市場,一舉躋身全球主要汽車制造商。而在新一輪的能源轉型中,汽車行業巨變,傳統巨頭的優勢被重估,中國則正期望在新能源汽車產業鏈實現全球“領跑”。

比亞迪總裁王傳福曾經分析過,中國70%的石油靠進口,其中70%通過馬六甲海峽,而石油中的70%又被用于汽車行業,這三個70%是產業的戰略弱點,而其中一個解決方案就是發展新能源汽車。

因此王傳福認為,中國發展電動車比任何國家都有緊迫性。

而在這其中,汽車芯片是新能源汽車的關鍵底座,所以中國發展汽車芯片產業鏈則更加緊迫,尤其是汽車通常使用成熟制程(28nm及以上)的芯片,不受美國出口規則的約束,是中國芯片產業的新機遇之一。

在自動駕駛芯片領域,地平線曾經是國內最大的獨角獸,當年風頭無兩。地平線曾經從2020年12月至2021年6月間,創造了連續7個月,每月一輪融資的紀錄。至今,地平線已經完成了高達15億美元的C輪融資,估值高達50億美元。

根據中國汽車芯片產業創新戰略聯盟的數據顯示,按每年新增車輛1800萬輛計算,自動駕駛芯片的市場規模新增在3600萬片左右。目前國內有超出100家企業從事開發及生產汽車芯片,50多家芯片上市公司宣稱有車規級產品或者量產應用。

6月末上海舉行的Semicon China大會上,***EDA公司華大九天創始人兼董事長劉偉平表示,該公司正加速打造中國汽車電子電子設計自動化(EDA)解決方案,以捕捉部分市場機遇。智能汽車市場快速增長。

“汽車中的電子元件越來越多,特別是新能源汽車,需要大量的芯片、顯示器、激光雷達等零部件。所有這些組件的設計都需要EDA軟件的支持。”劉偉平稱,汽車中使用的芯片需要至少30年的長生命周期,并且能夠在包括高溫在內的惡劣環境下工作。

“從自動駕駛芯片領域來看,英偉達、英特爾等外資品牌控制了主要市場。對中國企業而言,需邁過芯片這道坎。”中國電動汽車百人會副理事長兼秘書長張永偉說,國內汽車芯片的供給率約10%,9成芯片都靠進口,或者掌握在外資公司手里。他強調,中國需要增加汽車芯片的產能供給,因為智能汽車發展對于中國來說非常重要。

西門子EDA亞太區總裁彭啟煌(Danny Perng)也認為,汽車行業對芯片設計的重要性日益增加。“汽車電子的生態系統一直在變化。像比亞迪這樣的一級(汽車)公司完全整合芯片設計和制造,并建立自己的工廠。”

Imagination中國區產品市場副總鄭魁卻認為,近兩年汽車發展非常快,從汽車功能到整個計算架構都有很大的變化,像“行泊一體這樣的功能已經成為中低端車型的標配”。而從芯片設計 IP 角度來看,這對整個計算架構帶來了非常大的挑戰,例如“計算架構需要更強的擴展性、更高的計算效率,以及更大的靈活性”。

據悉,Imagination成立于1985年,總部位于英國,是以GPU(圖形處理器)IP產品起家,目前該公司將汽車行業視為主要關注市場之一,正大力投資開發適合ADAS(高級輔助駕駛系統)和自動駕駛場景、執行并行計算任務的ASIL-B級別GPU,以及更多GPU IP和RISC-V CPU IP核產品,

Trina Watt對鈦媒體App表示,目前汽車行業對GPU需求主要有兩個趨勢:一是在車載信息娛樂(IVI)和人機界面(HMI)方面,即汽車中控和后排對更大、更多的顯示屏需求不斷增加,這些顯示屏可以由一個GPU或通過將GPU分為多個芯片實現控制;二是ADAS計算,算法開發人員習慣于在臺式機GPU上開發應用,并尋求性能優越、功耗低、面積小的靈活并行編程引擎。

她強調,軟件和建模在實現軟件定義汽車方法方面起著至關重要的作用,其中包括可用于訓練和驗證的模型以及簡化空中部署的軟件。Trina Watt透露,未來幾個月內,Imagination將發布更多汽車領域的 IP 核產品。

當前,智能汽車正在深刻改變傳統汽車的屬性與定義,產業迎來新一輪變革之時,如何更好通過芯片這一戰略資源尋求中國在新能源汽車賽道實現“彎道超車”,正成為關鍵性課題。

苗圩今年2月表示,中國發展新能源汽車芯片產業,絕對不能關起門來搞創新、搞國產化,需要為國內外半導體企業在中國的發展營造一個一視同仁的良好發展環境。

“我相信中國作為全球最大的半導體市場,具有創新活躍、需求多樣,和對新技術接受度高等特點,特別是我們大市場的特點,完全能夠為全球半導體企業提供一個很好的技術創新和市場發展的好的土壤和環境。”苗圩表示。

(本文首發鈦媒體App,作者|林志佳)

-

芯片

+關注

關注

453文章

50406瀏覽量

421815 -

半導體

+關注

關注

334文章

27010瀏覽量

216296 -

汽車

+關注

關注

13文章

3423瀏覽量

37166

發布評論請先 登錄

相關推薦

高效能源利用:400V到800V,升壓變壓器引領新能源項目

工商網監

工商網監

評論