LCD面板中長期仍將主導市場,周期屬性正迎來改變

LCD面板中長期仍將主導市場,周期屬性正迎來改變

近年來,全球LCD面板行業的市場競爭發生了巨大變化。進入2023年,全球十家大尺寸LCD面板廠只剩八家;中國大陸LCD面板廠的出貨量在全球市場的占有率開始突破七成;2月起,盡管市場終端零售需求未見明顯轉好,但LCD面板價格卻一路上漲至今。

巨變之下,身處行業的從業者開始審慎思考LCD面板產業的長線價值。我們認為:在未來的5-8年,LCD面板仍將是顯示產業的主流技術產品;而且,LCD面板的周期屬性正在減弱。

以上判斷從六個方面來進行展開。

一、

可見的未來,LCD面板產能供給趨穩,甚至減少

1)LCD面板產能擴張到達尾聲,低世代線退出。

中國大陸的LCD廠商已經放緩新產線投資,且新增產能投放均以現有產線擴張為主。此外,中電熊貓(CEC Panda)在2022年底已經關閉月產能為90K大板的G6工廠。全球范圍內,在可見的未來,除了可能在印度最快于2026年量產的Vedanta G8.6代產線之外,已再無新的LCD產線規劃,整體產能增速維持在極低位。

2)日韓生產線競爭力不足,未來幾年會陸續退出LCD市場的爭奪,或轉型或關閉。

受制于工廠成本壓力和利潤挑戰,三星已經將中國蘇州G8.5產線賣給中國大陸廠商華星光電(CSOT),并將其韓國3條LCD產線完全轉向QD OLED,全面退出LCD面板市場。

LGD韓國坡州月產能為160K大板的P7 G7.5工廠已經于2022年Q4關閉,減虧策略下廣州廠目前關停Phase2產能100K,僅剩余110K產能運轉,并積極尋求出售。

3)中國臺灣產能出口正轉向差異化應用和產品。

中國臺灣的兩大面板廠群創光電(Innolux)和友達光電(AUO)持續推動產品組合與應用場景的轉型。群創光電已經計劃于2024年初關閉月產能為150K的Fab4 G5.5產線,或轉向半導體相關、用于低軌衛星市場的平板液晶天線等。群創光電的350K大板G6產線和友達的260K大板G6產線預計在2024年轉向差異化應用產品如工控、X-ray等,能夠分配給顯示器和電視等傳統應用的產能正在減少。

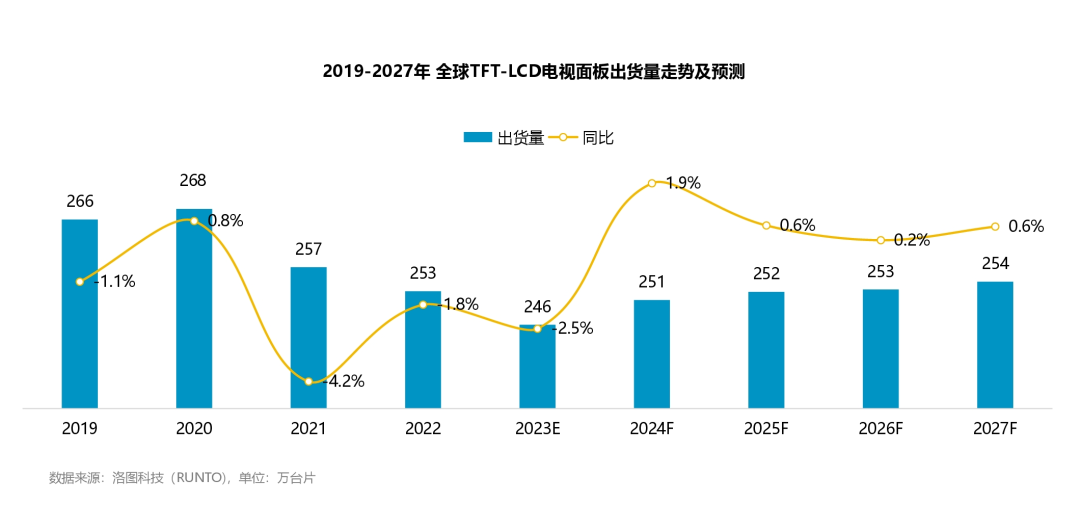

從出貨面積最大的電視面板角度來看,根據洛圖科技(RUNTO)預測數據,2023年,全球液晶電視面板的出貨量將為2.46億片,下降2.5%。到2027年,每年的出貨量不超過2020年高點的2.68億片。

二、

需求面積:主力應用類別仍維持穩定成長

顯示產業的終端數量規模在未來幾年仍將維持穩定,但由于平均尺寸的增長,2020-2030年的顯示面積將維持3%以上的年均復合增長率。

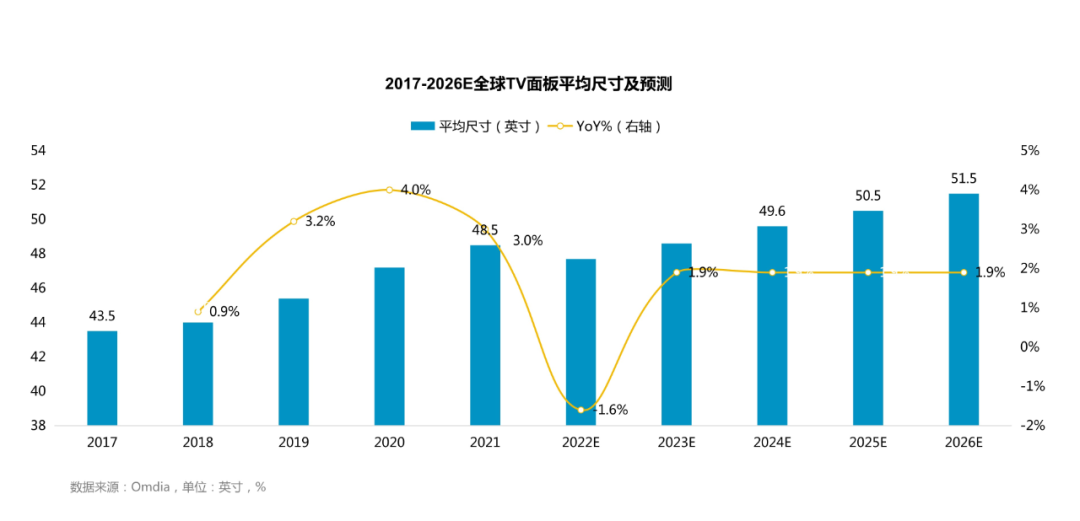

1)全球顯示面板的第一大下游應用為電視,其占據了顯示面板出貨面積的70%以上。中美兩大電視市場的大尺寸化發展迅速,帶動全球面板的大尺寸化加速增長。根據Omdia數據,從2017年的43.5英寸提升至2021年的48.5英寸,每年增長約1英寸。

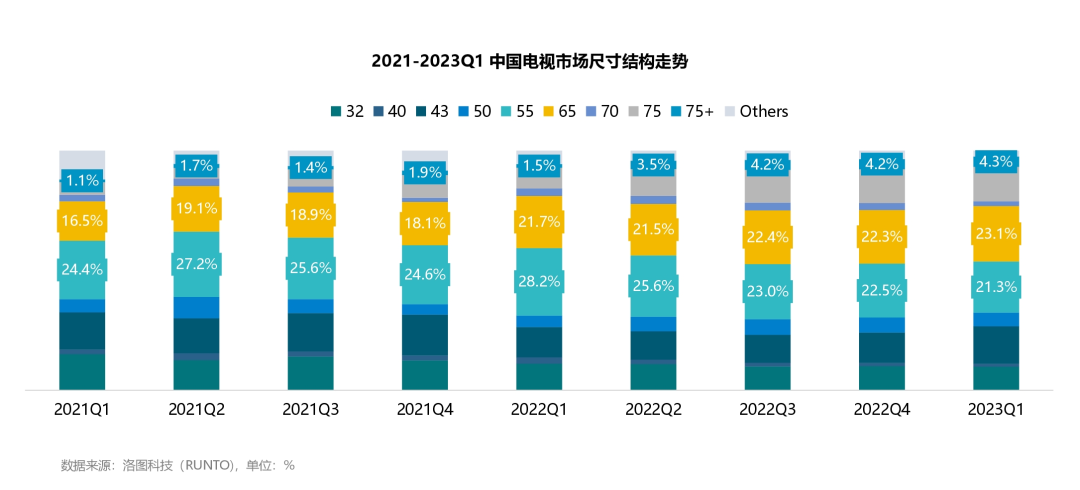

其中,根據洛圖科技(RUNTO)數據,中國電視市場在2023年第一季度,65寸的市場占比已經超越 55英寸,成為第一大尺寸,75+英寸需求進入迅猛增長期。至2023年6月,中國平均尺寸已突破60英寸。

2022年,美國電視市場的平均尺寸為51.4英寸,預計2023年,將提升1英寸至到52.4英寸。

2)商用及公共信息顯示(C/P ID)的多個領域,如旅游、餐飲、零售和交通等在大尺寸LCD面板的消耗上扮演著至關重要的角色。短期來看,預計2024年LCD商用顯示屏需求將增長至少10%以上。長期來看,人工智能(AI)正逐漸融入人們的日常生活。作為目前重要的人機交互界面,顯示技術,尤其是觸控反饋顯示技術,將在AI的推動下,快速普及到人類生活的各個方面。

第一、二點合并,得到觀點:在供需兩端的此消彼長之間,顯示面板在未來出現大范圍供大于求的概率較低,整體保持溫和的波動狀態。

三、

現有競爭技術:LCD基本盤穩固,被替代威脅可控

在顯示器、電視等大尺寸顯示應用上,OLED不具備優勢,LCD將在未來5-10年內仍是市場主流。OLED則主要在小尺寸領域上發展。

根據洛圖科技(RUNTO)數據,2022年,全球顯示面板市場出貨總面積約為2.4億平方米,其中,LCD面板的出貨面積為93%,占據絕對優勢,OLED面板僅為6.8%。

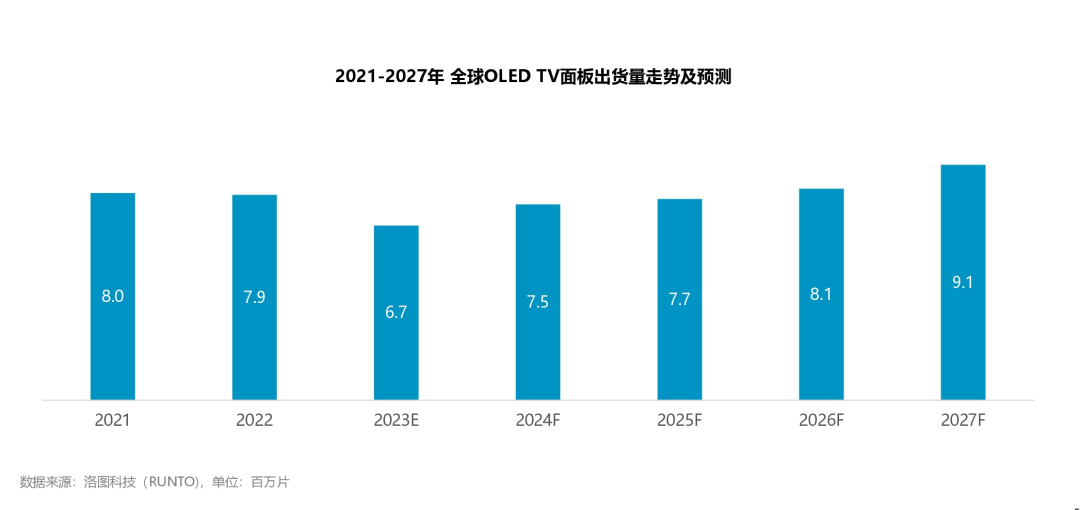

1)LCD面板應用領域豐富。在電視領域,2022年LCD出貨面積占比高達96%,占據絕對主導。OLED受限于自身高成本、低良率等因素的限制,以及Mini LED背光的LCD與其越來越接近的性能,疊加越來越大的差價,目前僅用于眾多電視品牌的少量機型,實際銷量極其有限,且在過去的兩三年有衰退之勢,不足以對LCD技術造成替代威脅。事實上,大尺寸電視領域,Mini LED背光的LCD電視將會逐步普及,成為大屏顯示的主力。

在未來,OLED 要降到與Min LED背光的LCD相同生產成本,需要份額快速拉升才有機會,但當前機會渺茫。此外,OLED上游產業鏈呈現高度壟斷,門檻較高,對OLED面板產能供應相當不利。

2)在顯示器領域,2022年,全球LCD顯示器出貨面積為2655萬平方米,占比高達99.8%,OLED顯示器出貨面積僅4.3萬平方米,占比僅為0.2%。至少未來3年,顯示器的主要演變方向將同樣以Mini LED背光的LCD顯示器為主,而非OLED。

3)在筆記本和平板電腦領域,2022年,全球LCD面板在整體出貨面積的占比達97%,亦處于主導地位。2020年以來,盡管OLED開始導入市場,但就市場份額來講,相比LCD面板的市場占比仍非常微小,2022年出貨面積占比僅3%左右。性價比不足,是OLED滲透率增長較為緩慢的主要原因。

接下來的市場變量在于蘋果公司將OLED在IT市場的應用,以及三星顯示、LGD啟動IT用OLED面板G8.5+產線的投資。以最樂觀的發展速度,高PPI的OLED面板批量進入IT市場,將是2025年之后;而發生大規模取代更是為時尚早。

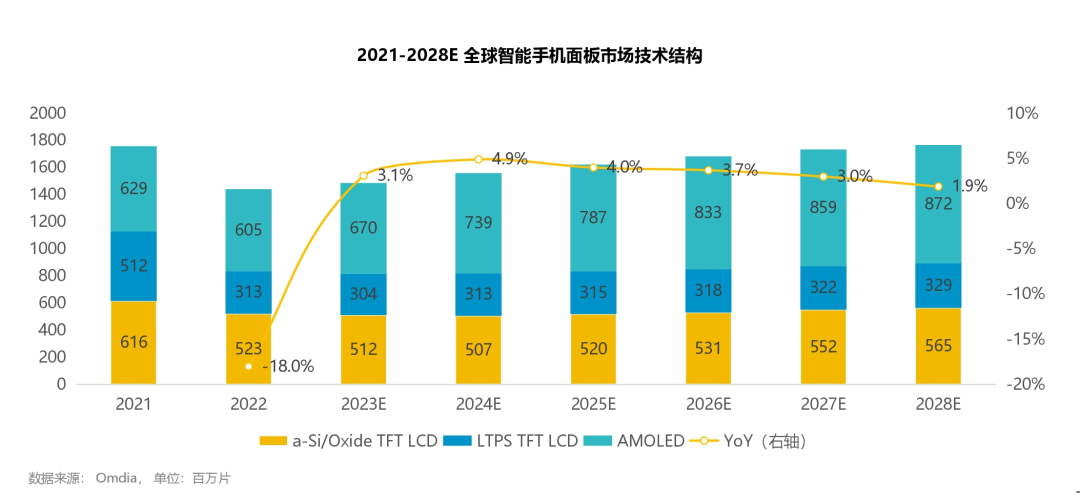

4)在手機領域,OLED滲透較快,預計到2028年,OLED將達到近50%的滲透率。但是LCD面板憑借成本優勢,仍能守住中低端市場,全球范圍內的需求不會消失。此外,根據Omdia數據,手機品類的出貨面積在2022年僅占所有顯示面板的不到8%。

四、

未來可能的技術路線:Micro LED技術難商業化、家用化

從專利布局、技術特性、技術突破、以及產業鏈瓶頸來看,Micro LED的發展機會有可能超越OLED,成為應用更廣的顯示技術。

但其距離大規模商業化較遠。未來5年內,Micro LED的應用將局限于商用及公共信息顯示領域,要進入家用電視的龐大市場持續面臨三大挑戰:技術尚無法標準化生產,供應鏈太過復雜,以及成本居高不下。而商用公用和家用市場的應用數量和面積規模遠不在一個數量級上。

根據洛圖科技(RUNTO)數據顯示,2022年,全球Micro LED電視出貨不足2000臺,樂觀預計三年后的2025年全球Micro LED電視出貨量約3萬臺,不到整體市場的0.02%。

第三、四點合并,得到觀點:基于技術成熟度、成本優勢、性能比較以及應用領域的廣泛性,未來相當長的時間內,LCD面板仍是絕對的市場主流,OLED和MicroLED所構成的替代風險預期可控。

五、

全球廠商競爭和運營的變化:話語權轉向中國,集中度提高,以銷定產

2023年1月,全球十家電視面板廠少了三星和CEC,變成八家。根據洛圖科技(RUNTO)數據,當月,中國大陸電視面板廠出貨量在全球的占有率首次突破70%,達到72.2%,同比提升5個百分點。至此,中國大陸已經全面確立全球LCD面板的霸主地位,話語權基本掌握在了京東方(BOE)、華星光電(CSOT)和惠科(HKC)手上。

此外,面板大廠的運營策略正在發生變化。2022年10月和2023年2月兩次的面板價格上漲,分別是面板廠通過控制稼動率來調節面板價格波動的成功的嘗試和實操。

過往的面板行業,競爭企業眾多,且中國大陸的諸多產線正在投產和爬坡過程中,為降低攤銷,以及擴大市場占有率,常年握有滿產滿銷的執念。如今的面板廠放棄市占追逐,轉而追求經營利潤,當市場高度集中的時候,很容易形成稼動率的調控共識。到2023年中,中國大陸面板大廠已經形成了成熟的以銷定產的市場導向模式。

六、

通過運營策略來弱化面板行業的周期性

面板行業的周期性主要是由于產能和需求周期,與經濟周期的契合程度而造成。

顯示面板是重資產資源性的工業品行業,參與企業相對別的工業領域較少,投入產出周期長,在行業景氣高峰期,產能無法快速跟進。大量的資本支出必然會產生龐大的攤銷成本,這又與產量出貨量強相關,因此在行業低谷期,產能調整彈性亦很小。

面板的終端應用產品大多數是消費電子產品,與經濟周期密切關聯,而且市場化競爭充分,需求變化迅速;而作為上游主要核心部件的面板需要相當長的反應時間。最終,面板產能的滯后性造成在反應期間供需的失衡,面板產品價格振幅巨大。

理論上來看,追求資源類工業品的長期穩定平衡是不現實的。但隨著產業中的存量產能出清和新增產能放緩,即使進入過剩周期,面板廠商仍可通過以產定銷模式來進行調節。因此,顯示面板行業將由過往固定的大而強的周期逐漸轉化為由市場調節的小而緩周期,波幅將顯著減小。

-

OLED

+關注

關注

119文章

6183瀏覽量

223859 -

lcd

+關注

關注

34文章

4414瀏覽量

167135 -

面板

+關注

關注

13文章

1671瀏覽量

53790

原文標題:LCD面板中長期仍將主導市場,周期屬性正迎來改變

文章出處:【微信號:ZHISHIKU-Pro,微信公眾號:知識酷Pro】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

TCL科技展望:LCD將長期保持顯示技術主流地位

LCD面板主要IC有哪些

2024年大尺寸OLED面板市場迎來強勁復蘇,出貨量預計大幅增長

全球PC市場迎來轉機:二季度正增長預示復蘇新篇章

Omdia:2024年,AMOLED在智能手機顯示面板市場的出貨量將超過TFT LCD

行泊一體技術迎來市場爆發期,AK2車載超聲波傳感器需求增長

大尺寸LCD面板產線停產!

用于TFT-LCD電視面板的緊湊型LCD偏置電源TPS65167數據表

Arm v9芯片新架構揭秘

工商網監

工商網監

評論