到底什么是功率半導體?

到底什么是功率半導體?

今天我們先來簡單聊一聊功率半導體中的IGBT,這是目前半導體產業鏈中非常熱門的一個賽道。

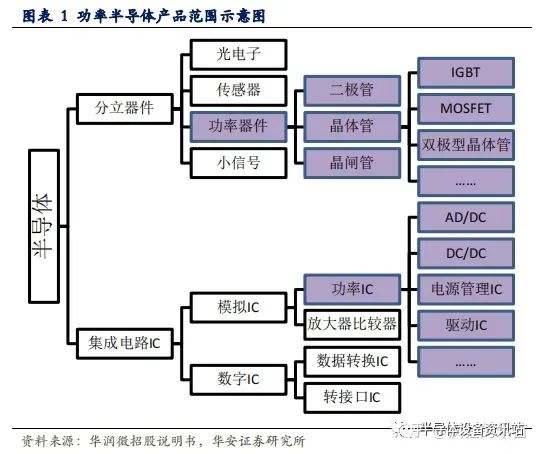

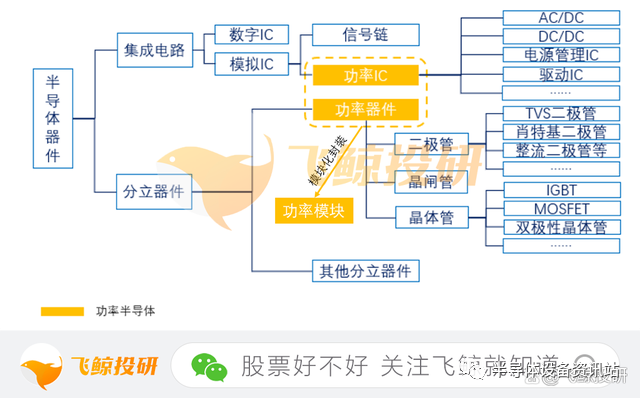

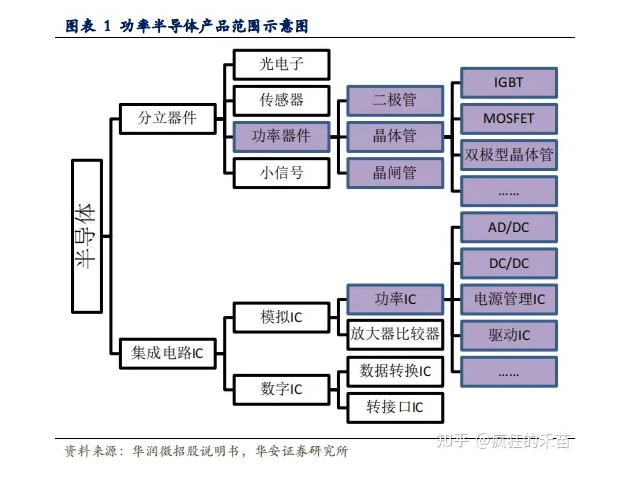

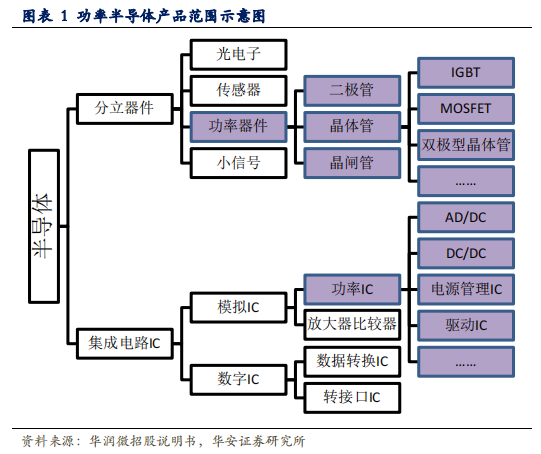

功率半導體屬于整個產業里的核心環節,位于半導體材料和設備之后。這里常提到一個詞,叫功率器件,有人覺得這倆是一回事,其實不是相同。

功率半導體包括兩部分:功率器件和功率IC,功率器件是功率半導體分立器件的分支,而功率IC則是將功率半導體分立器件與各種功能的外圍電路集成而得來。

功率半導體的功能主要是對電能進行轉換,對電路進行控制,改變電子裝置中的電壓和頻率,直流或交流等,均具有處理高電壓,大電流的能力。

理想情況下,轉化器在打開的時候沒有任何電壓損 失,在開閉轉換的時候沒有任何的功率損耗,因此功率半導體的產品和技術創新,主要是為了提高能量轉化效率。

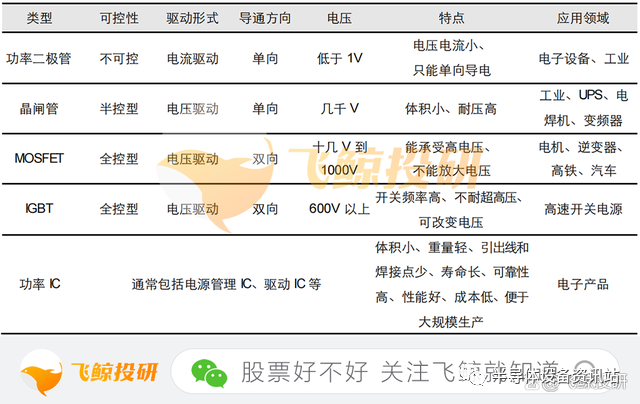

功率器件率里,率先發展的是功率二極管和三極管,隨后晶閘管開始快速發展。

現在,MOSFET和IGBT逐漸崛起,也曾經歷了平面型、溝槽型等轉變,至今依然是價值含量最高,技術壁壘最高的功率器件。

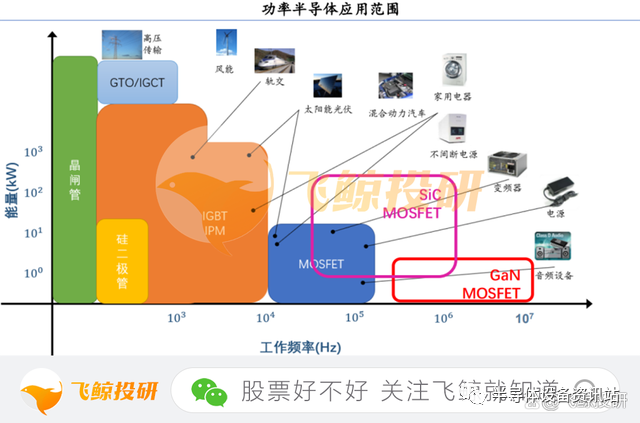

不過目前絕大多數分立器件和集成電路都是硅基材質,前文提到的碳化硅和氮化鎵材質的功率器件是未來的趨勢。感興趣可以看看前文《碳化硅產業鏈最全分析》。

IGBT學名為絕緣柵雙極型晶體管,是由 BJT(雙極型三極管)和 MOSFET(絕緣柵型場效應管)組成的全控-電壓驅動的功率半導體。

因此IGBT同時具備兩者優點,在高壓、大電流、高速等方面是其他功率器件不能比擬的,它是電力電子領域較為理想的開關器件。

根據 Yole 統計,目前全球功率半導體中約 50%是功率 IC,其余的一半是功率分立器件。

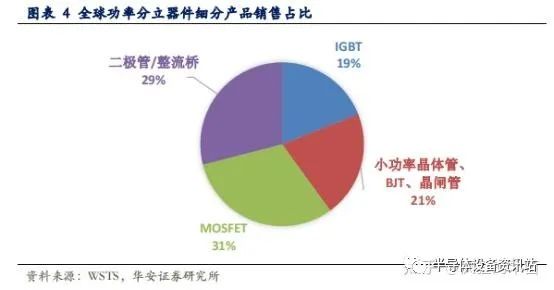

在功率分立器件銷售 2017 年占比中,MOSFET 占比最高,約占 31%,其次是二極管/整流橋占比約 29%,晶閘管和 BJT 等占分立器件約 21%,IGBT 占比19%,但是其復合增速是最快的。

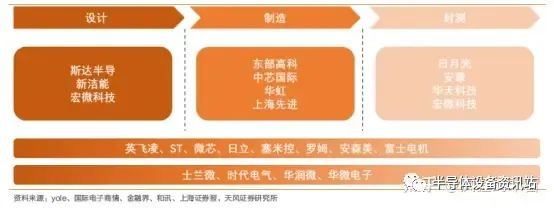

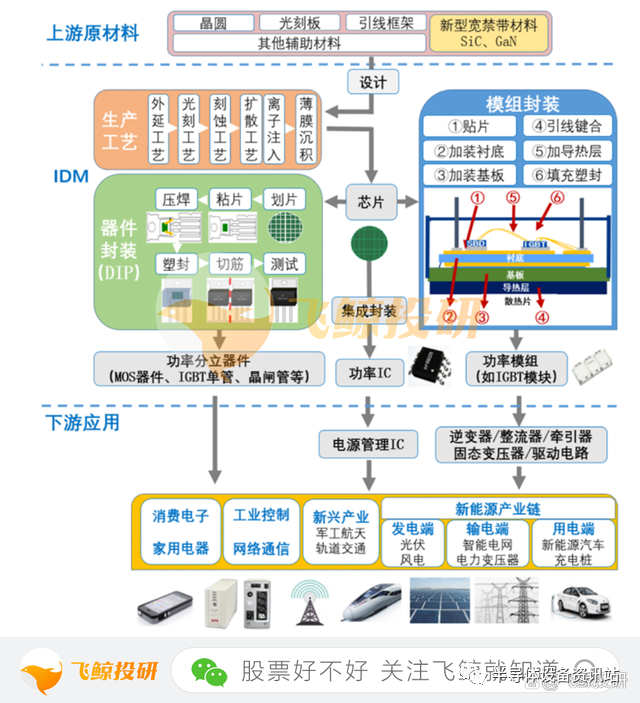

IGBT 的產業鏈包括了上游的 IC 設計,中游的制造和封裝,下游應用則包括工控、新能源、家電、電氣高鐵等領域。

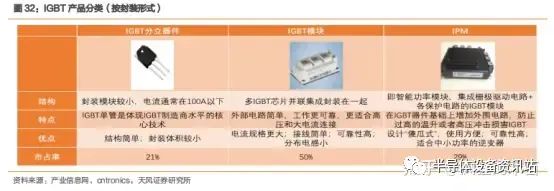

根據封裝形式可分為 IGBT 分立器件、IGBT 模塊以及 IPM三大類產品。

IGBT 分立器件指一個IGBT 單管和一個反向并聯二極管組成的器件。

IGBT 模組指將多個(兩個及以上)IGBT芯片和二極管芯片以絕緣方式組裝到 DBC 基板上,并進行模塊化封裝。

IPM 則指將功率器件(主要為 IGBT)和驅動電路、過壓和過流保護電流、溫度監視和超溫保護電路等外圍電路集成再一起生產的一種組合型器件。

目前模塊封裝已成為IGBT核心競爭力之一,適用于各種高電壓場景。

此外,IGBT企業主要有三種業務模式:IDM、設計和模組。

IDM模式即垂直整合制造商,包含電路設計、晶圓制造、封裝測試以及投向消費市場全環節業務。這種模式對企業的技術、資金和市場份額要求極高。

設計模式即企業自身專注于芯片設計,而將芯片制造外協給代工廠商生產制造,而芯片代工廠負責采購硅片和加工生產。這種模式對資金要求降低,減少了投資風險,能夠快速開發出終端需要的芯片。

國外巨頭大多采用IDM模式,國內企業典型如斯達半導,采用 Fabless+模組的模式。

中國企業比較傾向于Fabless模式,主要因為功率半導體并不需要特別高精尖的晶圓代工,單獨建產線資本回收期很長,而且國內有較多工藝成熟的代工廠,因此作為后進者,國內企業采用Fabless有利于快速追趕。

IGBT行業具備技術壁壘,由于功率半導體和模擬IC類似,不像數字電路可通過 EDA 等軟件進行設計,功率半導體需要根據實際產品參數進行不斷調整與妥協,因此對工程師的經驗要求更高。

而且由于IGBT工作環境惡劣,使用負荷較重,對其性能穩定性和可靠性要求較高,所以設計和制造的方面都存在較高壁壘。

除提高可靠性外,IGBT未來也會朝著更高密度、更大晶圓、更薄厚度發展。此外,更高熱導率的材料、更厚的覆銅層、更好的集成散熱功能也是IGBT模塊的發展方向。

IGBT產品生命周期較長,以英飛凌為例,雖然現在更新到第七代,但20年前發布的第三代產品在3300V、4500V、6500V等高壓領域依然占據主導地位,第四代產品仍是目前使用最廣泛的IGBT芯片技術。

而且新產品的穩定性通常需要時間驗證,所以很多客戶即使知道有新產品,依然選擇購買老產品。這導致業內大廠產品的替換成本高,具有明顯的競爭優勢。

作為制造業大國,功率半導體器件在我國的工業、新能源、軍工等領域都有著廣泛應用,具有很高的戰略地位。

功率半導體是電子裝置中電能轉換與電路控制的核心,可以說是半導體行業非常重要的細分領域。今天呢,飛鯨投研來詳細介紹一下功率半導體行業。

一、功率半導體行業概況

功率半導體是電子裝置中電能轉換與電路控制的核心,主要是通過利用半導體的單向導電性實現電源開關和電力轉換的功能,具體用途包括變頻、變相、變壓、逆變、整流、增幅、開關等。

1.功率半導體分類

功率半導體按照封裝形式和集成化程度可分為功率分立器件、功率模組及功率IC。

①功率半導體分立器件:指二極管、晶閘管等用于處理電能的器件,其本身在功能上不能再進行細分。

②功率模塊:由兩個或兩個以上半導體分立器件芯片按一定電路連接并進行模塊化封裝,主要應用于高壓大電流場合,如新能源汽車主驅逆變、高鐵/動車組等。

③功率IC:指將高壓功率器件與其控制電路、外圍接口電路及保護電路等集成在同一芯片的集成電路。

在功率器件中,晶體管份額最大,常見的晶體管主要有BJT、MOSFET和IGBT。

①MOSFET:是金屬氧化物半導體場效應晶體管,是一種廣泛使用在模擬電路與數字電路的場效晶體管,更適用于高頻場景。

②IGBT:是絕緣柵雙極晶體管,是同時具備MOSFET的柵電極電壓控制特性和BJT的低導通電阻特性的全控型功率半導體器件,更適用于高壓場景。

2.功率半導體產業鏈

功率半導體上游為原材料,包括硅片(研磨片、拋光片和外延片)、鉬片、引線框架、管殼及散熱器等,涉及材料工業、裝備制造業、化學工業等行業,原材料價格直接影響到下游企業整體成本。功率半導體下游應用廣泛,幾乎涵蓋所有電子制造業,包括為消費電子、工業控制、電力傳輸和新能源等領域。

3、功率半導體應用范圍

功率半導體下游應用廣泛,基本上涉及到電力系統的地方都會使用功率器件。下游應用領域主要可分為幾大部分:消費電子、新能源汽車、可再生能源發電及電網、軌道交通、白色家電、工業控制,市場規模呈現穩健增長態勢。基于不同應用場景所對應的功率和頻率,人們選擇使用相應的功率器件和基材。

4、功率半導體器件市場規模

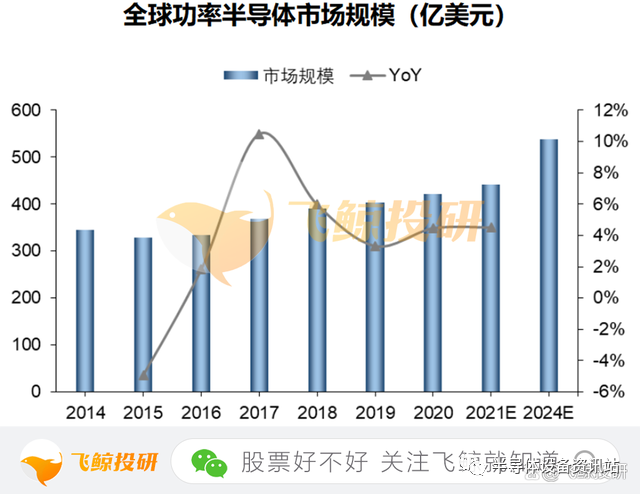

受益于下游需求拉動,全球功率半導體市場規模穩步增長。根據Omdia數據,2020年全球功率半導體市場規模422億美元,預計2024年將達到538億美元。

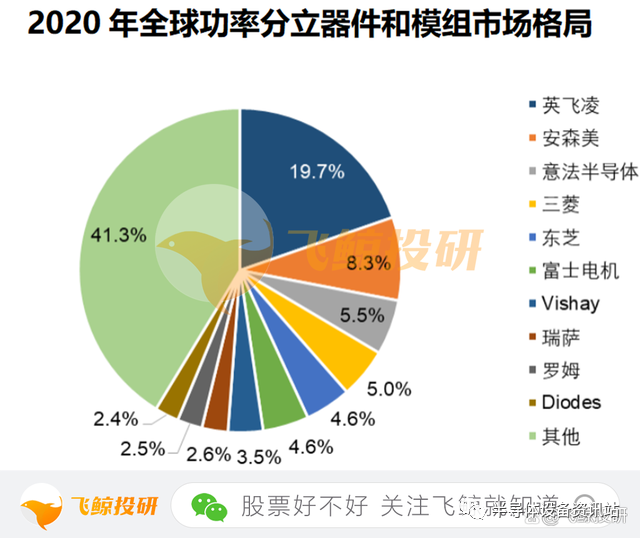

全球功率半導體市場基本被歐洲、美國、日本廠商主導。根據Omdia數據,2020年全球功率分立器件和模組市場規模209億美元,其中英飛凌占比19.7%,排名第1;安森美占比8.3%,排名第2;意法半導體占比5.5%,排名第3;Top10廠商合計占比58.7%,市場集中度較高。

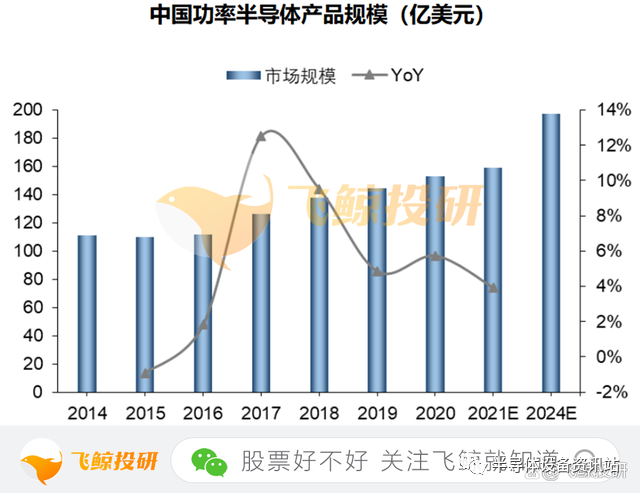

中國功率半導體市場規模也保持持續增長。根據Omdia數據,2020年中國功率半導體市場規模153億美元,占全球市場36.3%,預計2024年將達到197億美元。從產品結構來看,電源管理IC占比61%,MOSFET占比20%,IGBT占比14%。

二、功率半導體競爭格局

盡管國內發展前景向好,但不管是從技術儲備或是營收能力上還與外國企業有著一定的差距。

根據Omdia發布的2021年全球功率半導體十強榜單。從榜單來看,全球功率半導體市場依舊被美日歐把控,如同過去的十幾年一樣。且前十名中,排名第一的德國英飛凌(Infineon)和第二名的美國安森美(Onsemi)的地位十分穩固,第三名往后的排名變化迅速。

全球功率半導體十強中有一半為日本企業,包括三菱電機(第4)、富士電機(第5)、東芝(第6)、瑞薩(第9)、ROHM(第10)。歐洲占據3席,除了第一的英飛凌和第三的意法半導體外,還有位于荷蘭的恩智浦。美國,此次除了排名第二的安森美外,威世也榜上有名,排名第七。

中國僅有一家企業入選——聞泰科技旗下的安世半導體,排第八名。所以,國產廠商在巨大的成長空間面前仍然要面對高難度的競爭。

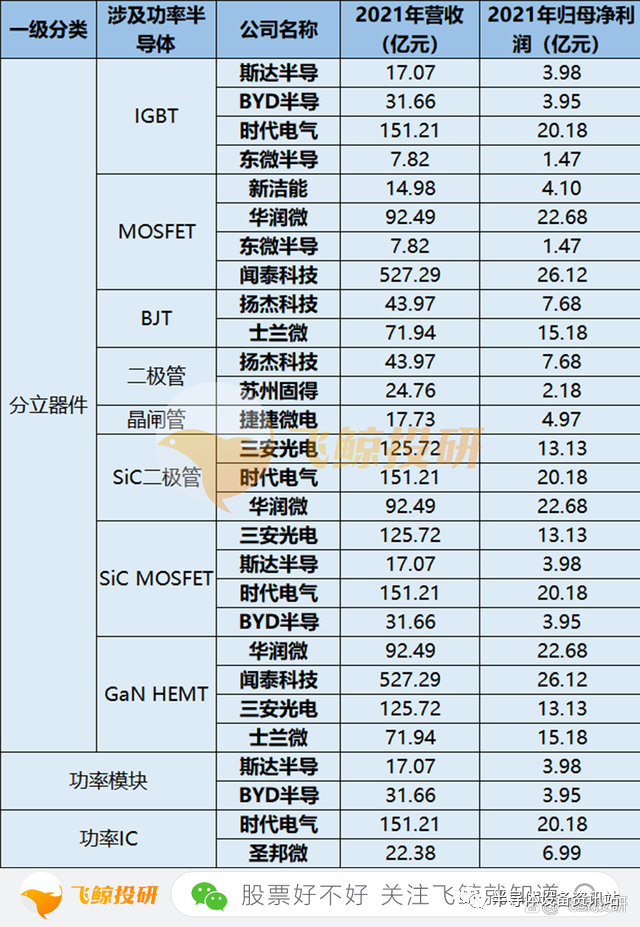

A股約有20余家從事功率半導體相關業務的上市公司,除了聞泰科技、斯達半導、揚杰科技、華潤微、士蘭微、比亞迪半導體等大廠以外,也有一些專注于特定領域的中小企業。

1、捷捷微電

捷捷微電專業從事功率半導體芯片和器件的研發、設計、生產和銷售,具備以先進的芯片技術和封裝設計、制程及測試為核心競爭力的IDM業務體系為主。

目前,公司的晶閘管系列產品、二極管及防護系列等產品采用垂直整合(IDM)一體化的經營模式,即集功率半導體芯片設計、制造、器件設計、封裝、測試、終端銷售與服務等縱向產業鏈為一體;公司的MOSFET系列產品采用Fabless+封測的業務模式。

2、新潔能

新潔能是國內功率半導體芯片及器件設計龍頭。主營為功率半導體芯片和器件的研發、設計及銷售。

新潔能具備完善的MOSFET產品矩陣,技術實力和銷售規模處于國內領先地位。公司基于全球半導體功率器件先進理論技術開發領先產品,是國內率先掌握超級理論技術,并量產屏蔽柵功率MOSFET及超結功MOSFET的企業之一;也是國內最早同時擁有溝槽型功率MOSFET、超結功率MOSFET、屏蔽柵功率MOSFET及IGBT四大產品平臺的本土企業之一。

3、東微半導

東微半導主要從事高性能功率器件研發與銷售,是國內少數具備從專利到量產完整經驗的高性能功率器件設計公司之一,并在應用于工業級及汽車級領域的高壓超級結MOSFET、中低壓功率器件等產品領域實現了國產化替代。

4、華微電子

專注于功率半導體器件的設計研發、芯片制造、封裝測試、銷售等業務,中國功率半導體器件行業連續十年排名第一。

三、總結

未來隨著車規級IGBT需求驅動以及第三代半導體加速滲透,持續看好IGBT和SiC&GaN布局的“小而美”成長型公司,同時“龍頭賽道”具備長期配置價值。飛鯨投研認為功率半導體在將來有望成為國產替代進度最快的細分領域之一。

-

芯片

+關注

關注

450文章

49317瀏覽量

415589 -

分立器件

+關注

關注

5文章

194瀏覽量

21098 -

功率半導體

+關注

關注

22文章

1069瀏覽量

42633

原文標題:到底什么是功率半導體?

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體功率器件的分類

全球功率半導體市場格局:MOSFET與IGBT模塊

什么是基于SiC和GaN的功率半導體器件?

到底什么是功率半導體?

工商網監

工商網監

評論