功率器件雙雄,為SiC押下重注

功率器件雙雄,為SiC押下重注

前言:

從缺芯潮緩解轉向下游市場需求疲軟,在半導體賽道的周期性[寒冬]之下,各家企業相繼采取措施,減產、縮減投資等逐漸成為行業廠商度過危機的主要方式之一。

在此背景下,碳化硅(SiC)市場的建廠擴產熱潮卻愈演愈烈。

SiC功率器件成熱門,吸引雙雄押下重注

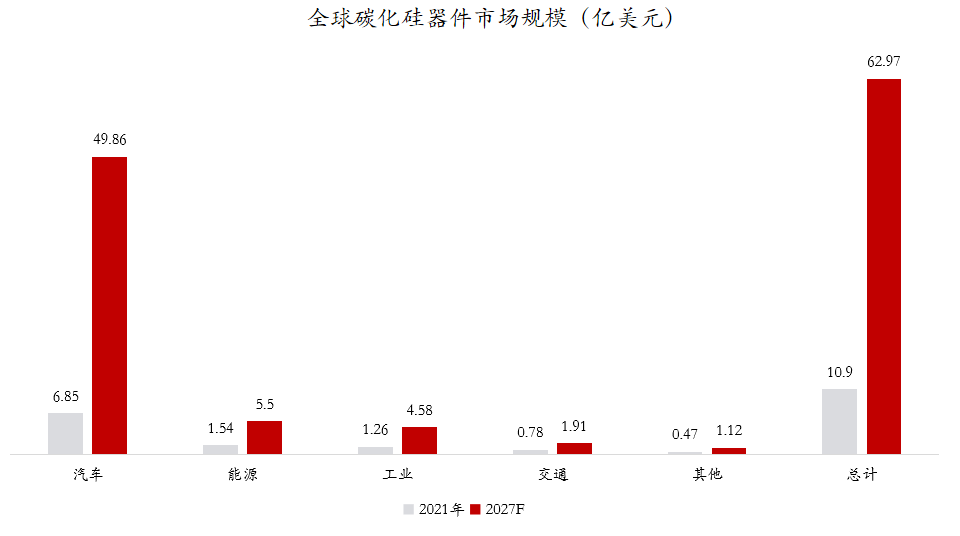

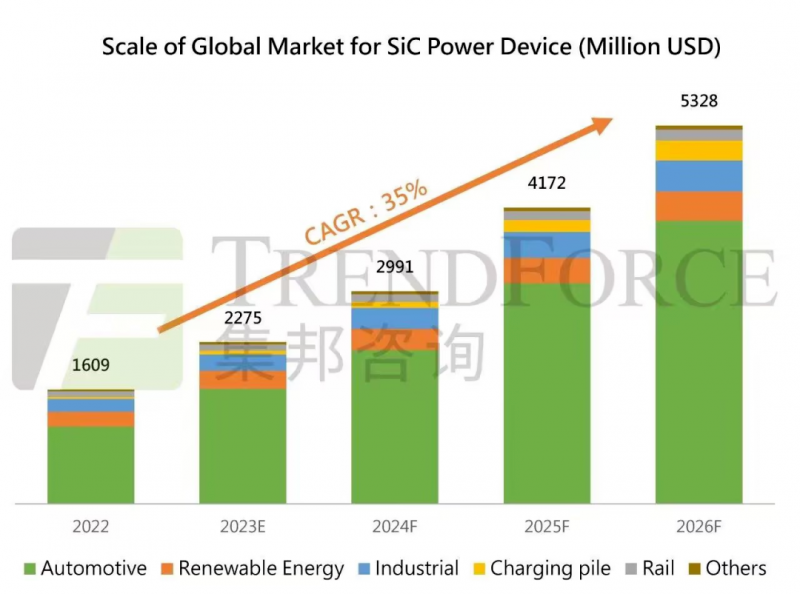

根據Yole的預測,SiC功率器件將很快占據整個功率器件市場的30%,到2027年,SiC行業(從襯底到模塊,包括器件)的產值有望超過60億美元。

SiC器件的工作結溫在200℃以上,工作頻率在100kHz以上,耐壓可達20kV,這些性能都優于傳統硅器件;

碳化硅器件體積可減小到IGBT整機的1/3-1/5,重量可減小到40-60%。

隨著新能源汽車的發展,對功率器件需求量日益增加,成為功率半導體器件新的增長點。

截至2023年上半年,全球已有40款SiC車型進入量產交付,可查到交付數據的SiC車型上半年累計銷售118.7萬輛。

熱門的SiC便吸引了歐洲芯片雙雄意法和英飛凌在其中押下重注。

掌握襯底制造能力,就擁有了更大話語權

擁有襯底制造能力將是走向IDM模式的關鍵一環,因為SiC襯底在最終的器件中成本占比最高,且為關乎產品品質的關鍵。

SiC襯底生產需要高度專業化和技術復雜的生產流程,涉及到多個步驟,包括材料制備、襯底切割和拋光等。

整個生產流程需要嚴格控制各個環節的參數和工藝,確保襯底質量的穩定性和一致性。

同時,襯底生產的技術難度和成本也很高,這也使得襯底生產在整個SiC價值鏈中具有相當高的附加值。

其他行業往往是下游利潤更高,但是SiC襯底是整個產業鏈中技術門檻較高的一環。

這些SiC巨頭通過收購、合并等方式不斷擴大自身規模,實現了SiC全產業鏈的布局,并在全球范圍內掌握了SiC技術的核心競爭力。

Yole估計,將有數十億美元投資于晶體和晶圓制造以及設備加工,到2027年市場潛力將達到60億美元,高于2021年的約10億美元。

功率龍頭之間的較勁延伸至中國市場

在2001年,英飛凌就推出了第一顆碳化硅二極管,甚至比意法還早上一年。

但在后續技術開發上,英飛凌的步伐落后了少許,最終導致了意法成為了[第一個吃到螃蟹]的廠商。

同樣作為[第一個吃螃蟹的人],特斯拉打響了SiC MOSFET的第一槍,而意法的SiC模塊也因為搭上特斯拉Model3而聲名大噪,一舉超越英飛凌,成為SiC新霸主。

英飛凌雖然掉了SiC寶座,但從所有功率元件包括IGBT、SiC、GaN等加起來的份額來看,其功率元件龍頭地位實難撼動。

因此,英飛凌對奪回SiC寶座,依舊念念不忘。

功率元件龍頭間激烈較勁,且急著在國內這個全球最大新能源車市場插旗。

在英飛凌的全球營收結構中,大中華區成為英飛凌業務增長的主要貢獻力量。

其2022財年142億歐元收入中,大中華區貢獻37%,是英飛凌營收占比最高的區域。

而意法半導體的前端制造主要分布在瑞典、法國、意大利和新加坡四個國家,

在中國市場中,意法半導體僅在深圳有一個封測廠,其主要是封裝存儲器、標準線性器件、VIPower器件以及SiC功率模塊等。

此次意法半導體聯合三安光電共建SiC市場,一方面展示了其在SiC市場的雄心壯志,另一方面也是加深在中國市場的布局。

意法的這一格局意味著其前端制造距離中國市場還是有點遠,這也是此次意法與三安合作的重要原因。

意法半導體:與三安光電合資32億在重慶建廠

目前意法半導體(ST)的650V/1200V第三代碳化硅MOSFET正式投產。

第四代產品目前正在產前測試中,產品頻率可達1MHz,導通電阻也減少了15%。

而意法在碳化硅領域的選擇,是繼續深挖平面設計碳化硅MOSFET的技術潛力,包括第四代碳化硅產品,依舊采用了平面結構。

該結構的特點是工藝簡單,單元的一致性較好,雪崩能量比較高。

去年12月,意法半導體與Soitec合作,驗證其Smart SiC技術在未來8英寸基板制造中的應用。

今年6月,意法宣布與國內的三安光電股份有限公司合資32億美元在重慶建8英寸碳化硅外延與芯片代工廠,成為國內碳化硅領域最具轟動性的一筆投資規劃。

資金來源包括來自意法半導體和三安光電的資金投入、來自重慶政府的支持以及由合資企業向外貸款。

其將于2025年完成階段性建設并逐步投產,2028年達產,規劃達產后生產8英寸碳化硅晶圓1萬片/周。

穩步更迭的平面與溝槽技術,通過收購實現晶圓襯底自產自用,最后配合大手筆的擴產,意法的龍頭地位依舊穩固。

通過此次合作,意法半導體計劃受益于進一步多元化的SiC晶圓采購,而Soitec則可以利用與市場領導者的合作來擴大生產規模。

意法半導體旨在將前端產能擴大十倍,到2024年第四季度,40%的襯底將由公司內部生產,襯底尺寸也將從150毫米逐漸增加到200毫米。

英飛凌:與天科合達、天岳先進簽訂供應協議

與意法不同的是,英飛凌并沒有選擇突入平面結構的市場,而是選擇了溝槽結構。

與生產工藝較為簡單,成本較低的平面結構碳化硅MOSFET生產工藝相比,英飛凌的溝槽柵設計表現出了前者難以具備的優勢。

英飛凌已開始了第三代1200V平臺的開發,預計推出時間為2025年底到2026年初。

受困于產能的英飛凌在2022年開始了公司歷史上最激進的投資計劃。

除了在德國德累斯頓投入50億歐元建設歐洲最大的晶圓廠、提高混合信號產品產能外;

還針對第三代半導體進行分別在奧地利Villach和馬來西亞Kulim進行超過20億歐元的投資。

今年5月,英飛凌與中國公司天科合達、天岳先進簽訂供應協議,兩家公司將供應6英寸碳化硅晶圓和晶錠,作為Wolfspeed的補充。

天科合達和天岳先進與英飛凌簽訂了6英寸SiC材料的長期供應協議,分別為英飛凌供應碳化硅襯底和晶棒以及碳化硅晶圓和晶錠。

英飛凌的投資將在本十年末帶來約70億歐元的年SiC收入潛力,加上計劃將Villach和Kulim工廠的200mm工廠轉換為SiC生產。

其目標是在本十年末實現30%的市場份額目標,英飛凌有信心公司2025財年的SiC營收將提前實現10億歐元的目標。

投資方向與重點挑戰

2023上半年,SiC企業融資創新高:超25家相關企業完成新一輪融資,總規模超85億元,涵蓋外延、襯底、器件、設備等環節。

其中,襯底、外延、芯片三個環節技術含量密集,是投資和創新重點。

如今SiC的市場前景已毋庸置疑,但是就技術和產品而言仍有許多挑戰未解決。

比如汽車領域更大規模地采用SiC技術,從6英寸晶圓轉向8英寸,從400V升級至800V電池系統等等,對其制造成本、良率、可靠性等要求仍是重大挑戰。

結尾:

全球主要的SiC器件制造商近幾年在積極擴產、并購之余,也在與產業鏈上下游展開形式不同的合作。

這有利推動了新技術的開發提速和新進入者的產品驗證,進而促進了整個生態系統的繁榮。

兒如何在擴大生產規模的同時,控制碳化硅的成本,讓更多車企愿意讓碳化硅上車,或許就是未來制勝的關鍵所在。

-

功率器件

+關注

關注

41文章

1728瀏覽量

90322 -

SiC

+關注

關注

29文章

2765瀏覽量

62454 -

碳化硅

+關注

關注

25文章

2698瀏覽量

48883

原文標題:產業丨功率器件雙雄,為SiC押下重注

文章出處:【微信號:World_2078,微信公眾號:AI芯天下】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

SiC功率器件中的溝槽結構測量

什么是SiC功率器件?它有哪些應用?

安森美大手筆投資捷克,擴建SiC功率器件制造工廠

碳化硅(SiC)功率器件的開關性能比較

功率器件 Spice 模型建立

全面的SiC功率器件行業概覽

SiC功率器件引領新能源汽車電驅系統革新!

碳化硅(SiC)功率器件核心優勢及技術挑戰

一文解析SiC功率器件互連技術

碳化硅(SiC)功率器件在新能源汽車中的深入應用解析

同是功率器件,為什么SiC主要是MOSFET,GaN卻是HEMT

SiC功率器件中的失效機制分析

工商網監

工商網監

評論