大陸集團汽車業務重組:分拆賺錢和不賺錢的

大陸集團汽車業務重組:分拆賺錢和不賺錢的

最近中文媒體上出現了大陸集團出售汽車業務的事。實際上,早在2022年2月,德國《經理人雜志》首次報道了大陸集團考慮拆分或上市的計劃,將業務劃分為輪胎、自動駕駛、汽車和ContiTech四個獨立部分。海外媒體的報道主要是兩個信息源:

◎Continental considers sell-off of ContiTech car business

◎Continental Weighs Selling Automotive Part of ContiTech Unit

我們今天不討論此事的進展,只來回顧一下大陸集團整體的業績,并探討這種分拆計劃的意義。

Part 1

大陸集團業務現狀

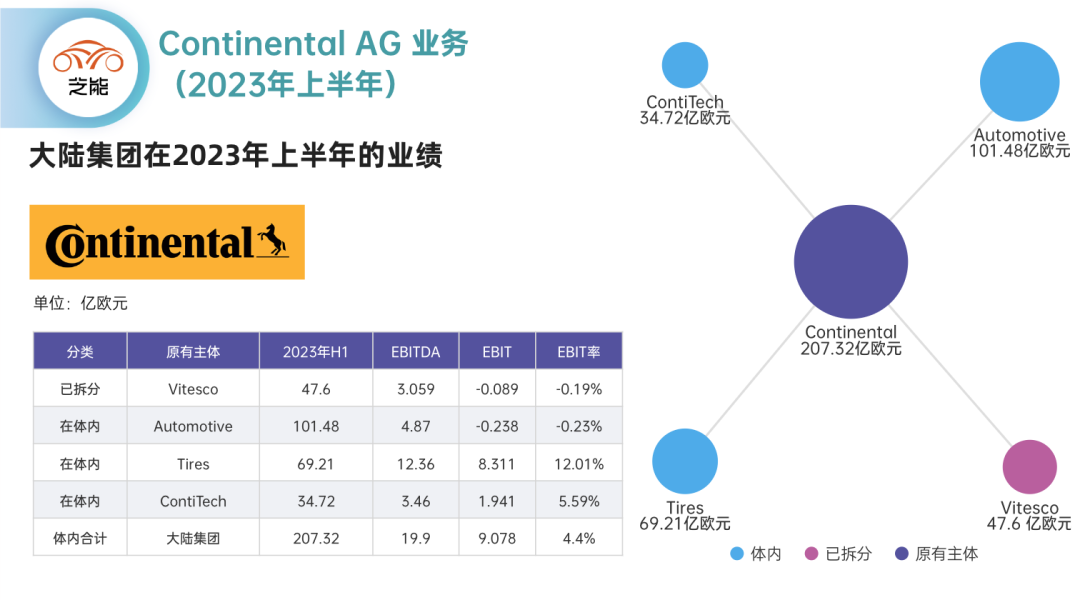

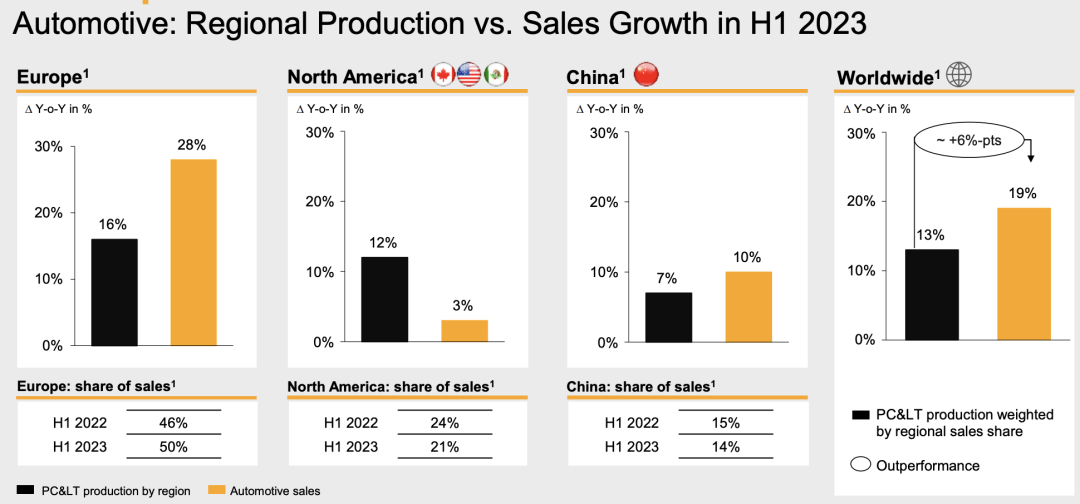

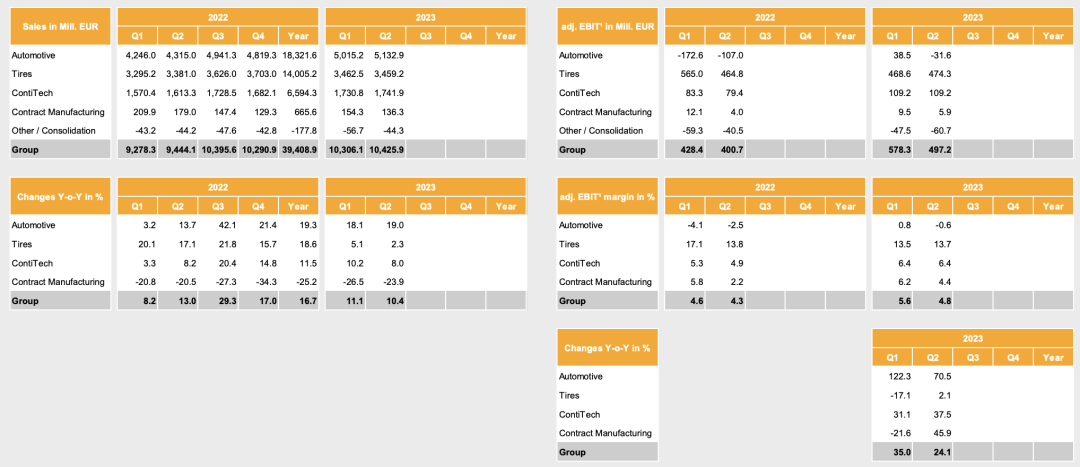

從銷售收入角度來看,2023年第二季度的收入為104億歐元,同比增長10.4%。上半年收入達到207億歐元,增幅為10.7%。然而,整體業務面臨一個共同問題,即輪胎業務、ContiTech和汽車業務的利潤率存在顯著差異。值得注意的是,配合車載業務的Automotive 部門和已經拆分的Visteco是具有相似的利潤率的(下圖)。

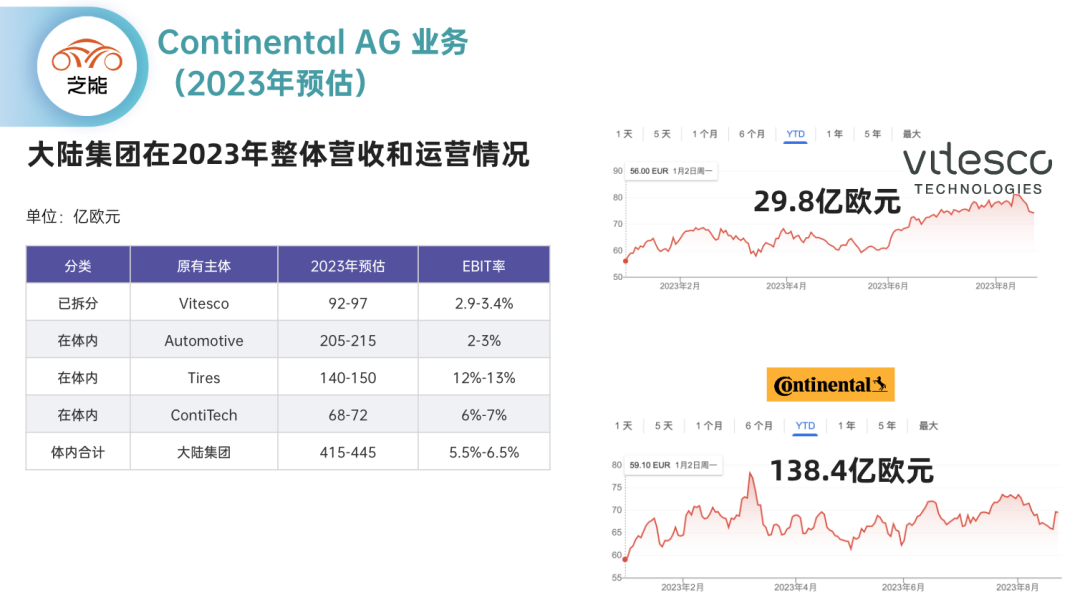

2023年整體預估,汽車業務的收入在205-215億歐元之間,但EBIT利潤率僅為2-3%。而輪胎和ContiTech業務的預估收入分別為140-150億和68-72億歐元,對應的EBIT利潤率分別為12-13%和6-7%。

這三個業務的合并市值僅為138.4億歐元。然而,Continental認為這個市值低估了公司的價值。基于2022年的意向,公司估計其價值應在400-450億歐元之間。

備注:按2023年的情況,估計其價值至少應達到300億歐元。

因此,這并不是一個毫無依據的傳聞。大陸集團考慮出售康迪泰克的汽車業務,實際上是為了進行一系列的重組措施,以提升整體盈利能力。自2018年以來,大陸集團的市值已從500億歐元下降至138億歐元,這背后有著客觀原因。

Part2

分拆策略的考慮

大陸集團正考慮出售康迪泰克的汽車業務,計劃將康迪泰克的六個部門重新組織為三個地區部門,并將汽車業務置于專門的電動汽車部門之下。這個重組計劃預計將在兩年內完成。這可能是公司更廣泛重組計劃的一部分。

需要注意的是,目前考慮出售的對象是康迪泰克汽車部門中從事皮帶和密封系統的部分,年營業額超過20億歐元。這一部分可能被出售、拆分或與其他公司合并。而康迪泰克的高利潤輪胎業務和非汽車業務將保留為未來的核心。

今年五月,大陸集團對康迪泰克進行了重組以提升其影響力和效率,盡管沒有提供更多細節,但這一情況是確實的。

Part 3

大陸集團面臨的挑戰

大陸集團汽車業務的問題與Aptive的情況有一些相似之處。目前,最令人關注的是智能汽車架構中集成高性能計算機(HPC)的問題。

大陸集團基于之前開發的車身控制器和為大眾開發的ICAS1,試圖通過模塊化推動HPC的導入。隨著自動駕駛(SDV)技術的迅速發展,越來越多的車輛功能將由軟件控制、監控和維護。根據分析師的估計,到2031年,基于軟件的車輛功能和服務市場規模將達到6400億美元。

然而,大陸集團面臨著一些問題:

●芯片層面

無論是高通還是英偉達,大陸集團與這兩家公司的合作都存在問題。在中國和地平線的合資項目中,雙方的合作并并未滿足戰略目的。

●軟件層面

相比中國汽車企業將更多IT軟件工程師引入汽車行業,大陸集團在座艙、自動輔助駕駛領域,無論是基于安卓、Linux還是Andriod Auto,軟件實力都相對不足。在歐洲市場可能相對有競爭優勢,但在中國和美國市場,存在明顯問題。

從經營結果來看,汽車業務沒有實現銷售額,能否在未來扭虧為盈仍存在不確定性。

總結:大陸集團汽車業務的問題折射出歐洲汽車Tier 1/Tier2零部件供應商所面臨的系統性問題。后續我們將與幾何四驅一起進行深入討論。

-

大陸集團

+關注

關注

1文章

36瀏覽量

8312 -

汽車

+關注

關注

13文章

3423瀏覽量

37166

原文標題:大陸集團汽車業務重組:分拆賺錢和不賺錢的

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

納芯微與大陸集團達成戰略合作,共研汽車壓力傳感器芯片

西門子擬分拆電動汽車充電業務eMobility

德國大陸集團考慮分拆汽車部門上市

Vishay威世科技榮獲大陸汽車電子(長春)有限公司2023年供應鏈卓越獎

IBM 助力大陸集團實現更高效的數據存儲和 AI 訓練,打造智能安全的自動駕駛解決方案

大陸集團的3D Flash激光雷達有何優勢?

360集團和哪吒汽車合作 將共同發布NETA GPT大模型

雷軍暫別小米手機,聚焦汽車業務

Micro LED車載應用前景分析:“打包”現階段LCD和OLED的全部場景?

芯片設計公司靠啥賺錢?

全球首款透明MicroLED中控屏發布,重新定義豪華車內飾

MEMS激光雷達初創公司Blickfeld獲750萬歐元融資,大陸集團跟投!

突發,大陸集團終止這項激光雷達開發計劃!

工商網監

工商網監

評論