功率半導體迎來SiC時代?碳化硅(SiC)的需求快速增長

功率半導體迎來SiC時代?碳化硅(SiC)的需求快速增長

在汽車終端市場需求以及與硅的價格平價的推動下,碳化硅產量正在迅速增加。

電動汽車中已使用了數千個功率半導體模塊,用于車載充電、牽引逆變和直流到直流轉換。如今,其中大部分是使用硅基 IGBT 制造的。轉向基于碳化硅的 MOSFET 使功率密度加倍,并在更小、更輕的封裝中加快了開關速度。

電動汽車和充電站對高電壓和在炎熱、惡劣環境下工作的能力的要求越來越高,但由于這種寬帶隙材料的制造和封裝成本較高,碳化硅(SiC) 需要一段時間才能獲得堅實的基礎。然而,這種情況正在改變。PowerAmerica 執行董事兼首席技術官 Victor Veliadis 表示,SiC 功率模塊現在的價格與硅基模塊相當,這反過來又促進了供應合作伙伴關系和新 SiC 工廠的建設。

還有很多工作要做。SiC晶圓技術需要升級。制造這些器件需要 20% 的新工藝工具和 80% 的改進工具。我們的目標是加快集成和分立功率器件的周轉速度,這就是汽車制造商轉向直接晶圓廠到模塊協作的原因。

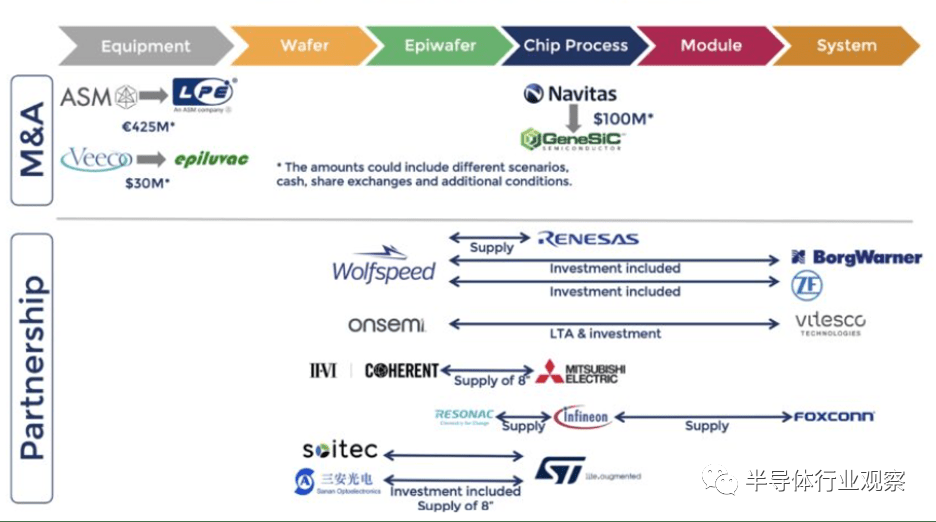

圖 1:確保供應和快速技術進步的收購和合作協議。

新的晶圓工藝工具包括高溫外延生長(>1,500°C)、熱離子注入、快速熱處理(RTP)和更快的脈沖原子層沉積。用于硬而脆的 SiC 材料的晶圓研磨、CMP、拋光墊和漿料正在發生重大改進。包括剝離劑和清潔化學品在內的新材料可滿足設備和可持續性需求。

從封裝端來看,帶有分立元件的高功率印刷電路板正在被集成電路和芯片級封裝(CSP)等集成封裝所取代,以實現更小、更可靠的高壓操作。這使得電動汽車能夠配備更小、更輕的電池組,這有助于增加行駛里程。雖然今天的重點是 SiC 功率以及將 Si 功率模塊擴展到混合動力和電動汽車,但未來的 SiC 模塊將在電動汽車中占據主導地位。此外,GaN 將在電動汽車、電網電力和智能能源領域找到利基市場。

SiC 和 GaN 功率的市場和技術

到 2030 年,全球將生產 3900 萬輛純電動汽車,相當于 2022 年至 2030 年復合年增長率為 22%。這反過來又推動了功率半導體市場,預計該市場將利用到 2030 年,大約 50% 的硅器件、35% 的碳化硅器件和 12% 的氮化鎵器件。在電動汽車中,牽引逆變器將電池組的直流電轉換為交流電,為驅動前軸和后軸的電機提供動力。SiC 還可以加速車載和非車載充電,將電網的電力引入電動汽車。

最重要的是,SiC 模塊構成了從 400V 電池向 800V 電池轉換的基石。當車輛充電速度更快、續航里程充足且每輛車的電池成本低于 10,000 美元時,消費者將更快地采用電動汽車。

SiC 模塊正在達到與硅基電源解決方案價格相當的臨界點,同時實現更高效、更緊湊的系統。再加上目前使用的 400V 電池(包含 600V 或 650V 器件)的 800V 電池范圍的擴展,正在刺激 1,200V SiC 器件的大批量生產。然而,晶圓晶體缺陷對良率的影響、器件封裝和模塊集成的損失以及汽車制造商和電力系統制造商之間更緊密聯系等供應鏈變化仍在進行中。從實際角度來看,新的碳化硅晶圓和晶圓廠產能需要一段時間才能達到大批量。

然而,這并沒有影響人們對該技術的熱情。分析師繼續上調 SiC 市場預測。Yole Group 預計,到 2027 年,功率半導體市場將達到63億美元,其中 70% 用于汽車應用。僅看 SiC 晶圓產量(從 SiC 晶圓開始),TECHCET 預測 2022 年至 2027 年復合年增長率為 14%。

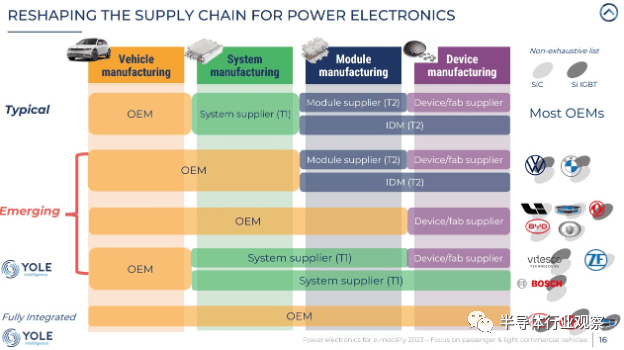

圖 2:汽車制造商正在轉向與模塊供應商、最終與芯片制造商進行更直接的合作。

IDM、代工廠、無晶圓廠活動

Wolfspeed、意法半導體、安森美、羅姆、英飛凌和博世等領導者是芯片制造方面的關鍵參與者。這些設備的最大成本貢獻者,碳化硅晶圓,正開始從 150 毫米制造遷移到 200 毫米制造,但生長、切片和制備過程仍然依賴于昂貴、耗時的手工操作。

各方,尤其是 IDM 和晶圓廠,都在努力降低 SiC 晶格的缺陷率,開發 SiC 專用工具平臺,例如高溫離子注入、在 1,500°C 以上運行的外延沉積爐,以及改進的 CMP 漿料、拋光墊和清潔化學品加工幾乎與金剛石一樣堅硬的材料。

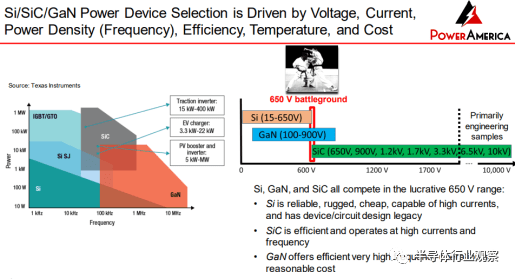

由于基于硅、SiC 和 GaN 的電源電路都在 400V 電池范圍內競爭,因此技術轉換已經完成。然而,SiC 電源系統能夠提供比 GaN 高得多的功率水平(見圖 3)。

“我稱其為 650V 戰場,因為實際上所有三種技術在這個范圍內都具有競爭力,”PowerAmerica 的 Veliadis 說道,他參加了 SEMICON West 舉辦的“連接汽車生態系統與 SiC 制造”論壇。GaN具有比SiC更高的電子遷移率,但其成熟度較低,無法與SiC的高功率水平相匹配。即便如此,GaN 在制造高頻器件方面仍具有巨大的吸引力。此外,英特爾、imec 等公司目前采用的一些硅基 GaN 方法看起來非常有前途。

圖 3:SiC、Si 和 GaN(左)的功率密度工作窗口在 650V 器件(400V 電池)的低端重疊,但用于 800V 電池的 1,200V 器件即將推出

碳化硅模塊被認為對于提高電動汽車的電力傳動系統效率至關重要。從硅基設備到碳化硅設備的巨大轉變將大大有助于提高電力系統的功率密度,同時減小電動汽車的尺寸、重量,最重要的是,降低成本。發生這種情況是因為硅基功率半導體雖然仍在優化,但在傳導和開關損耗方面已達到其運行極限。碳化硅更寬的帶隙(硅為 3.26eV,硅為 1.12eV)可減少此類損耗,并提供卓越的高溫和高頻性能。

迄今為止,許多 SiC 芯片制造商已將 150mm 硅生產線轉變為 SiC 制造。Veliadis 表示:“迄今為止非常成功的模式是在成熟的、完全折舊的硅工廠中加工碳化硅,資本投資約為 3000 萬美元,回報當然是巨大的。”對于電源模塊來說,成本最為重要。“使用碳化硅,您將為半導體芯片支付大約三倍的費用,但最終的系統成本低于硅功率模塊,這是違反直覺的。但答案很簡單。在高頻下高效運行的能力大大減少了磁性元件和無源元件的體積,以至于抵消了芯片制造的較高成本。”

然而,該行業已經沒有可以花費 3000 萬美元進行翻新的舊工廠了。新的碳化硅晶圓廠正在迅速建設中。與此同時,無晶圓廠公司正在爭奪產能。

“我們有兩個相互競爭的市場——汽車市場和可再生能源市場,它們都在尋求產能,”羅伯特·博世功率半導體和模塊高級副總裁拉爾夫·博內菲爾德 (Ralf Bornefeld) 表示。“我們從新冠疫情中了解到,一個競爭市場可能會關閉另一個市場,因此我們需要考慮到這一點。” 博世目前正在生產第三代 SiC MOSFET 模塊,擊穿電壓為 1,200V。

SiC 器件特別適合汽車,因為它們可以在惡劣環境下以更高的溫度運行提供高功率密度。SiC功率器件可以實現極低的開關損耗和超低的RDSon(工作時源極和漏極之間的電阻)。較小的 RDSon 與 MOSFET 的較低功率損耗相關。

器件能力始于 SiC 材料。“晶體質量是關鍵參與者在過去 20 年里一直在解決的首要因素,但晶體中仍然存在基面位錯、堆垛層錯等,需要進行設計才能制造 20、30 和40 平方毫米設備,”SOITEC Innovation 高級副總裁 Christophe Maleville 說道。“四年前,當我們進入碳化硅領域時,我們首先注意到的是每個晶錠和每個晶圓的可行性都不同,工程師通常需要調整和驗證外延。因此,它在制造業中的實施方式還不是精益的。”

在電氣方面,功率器件可能對寄生電感、火花和其他挑戰敏感。與模擬混合信號工廠不同,參數是主要關注點,電源工程師要應對變化。

“過去,(模擬)缺乏收縮。但他們在缺陷方面已經有了成熟的流程,” DR Yield首席執行官 Dieter Rathei 說道。“隨著碳化硅、氮化鎵和砷化鎵等化合物半導體變得更加主流并且增長率更快,參數良率問題將會得到改善。”

垂直整合與協作晶圓開發?

目前100mm和150mm尺寸的晶圓大多采用六方晶格結構的單晶碳化硅(4H和6H表示4英寸和6英寸六方晶圓)。但最大的 SiC 器件生產商正在順利進行從 150mm 到 200mm 的轉變,其他生產商也在利用這一供應。

例如,據 Yole Group 分析師稱,英飛凌從多個供應商處獲得晶圓。其中包括意法半導體收購瑞典Nortel的多數股權。硅功率器件供應商瑞薩電子正在加強產能和合作伙伴關系。7 月,瑞薩電子簽署了一份為期 10 年的協議,并向 Wolfspeed 支付了 20 億美元的定金,以供應 150mm 裸露和外延 SiC 晶圓。瑞薩電子還與三菱達成了一項協議,三菱將斥資 2600 億日元用于技術和擴張,其中包括在日本新建一座 SiC 工廠。

“[瑞薩]是傳統功率半導體領域的后來者,但現在[我們的產品]因其高效率而受到重視,”該公司總裁 Hidetoshi Shibata 在最近的一份新聞稿中表示。“SiC 也可以做到這一點。”

與此同時,SOITEC和意法半導體正在探索單晶上多晶SiC方法,該方法將單晶硅晶圓分成多個切片并重新使用供體晶圓基板以減少浪費。多晶硅基底的優點是能夠將熱量通過基板傳導至金屬連接器,從而實現更快的切換和出色的散熱。

在某些方面,碳化硅正在追隨硅的發展軌跡。但由于 SiC 的缺陷水平,需要一些數據共享。

“我們與硅晶圓供應商的原材料數據交換設備數據,”博世的 Bornefeld 說。“我們還使用先進的基于人工智能的系統來識別良好的相關性并分享這一點,以便兩家公司都能向前邁進。”

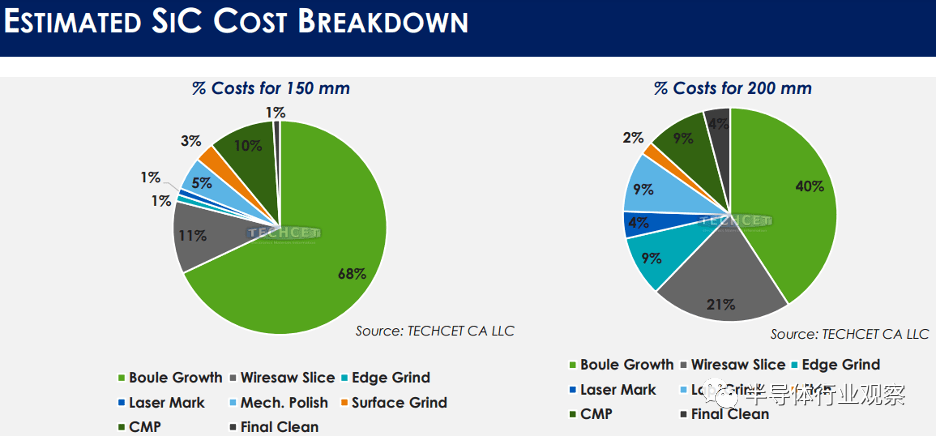

盡管如此,數據共享并不普遍。與硅不同的是,從 150 毫米到 200 毫米的晶錠尺寸并不能帶來更多晶圓/晶錠形式的高回報。此外,200毫米需要更大的種子,這需要更長的時間才能在2,500°C下生長。如今,生產率(晶圓/晶錠)的提高可能在 20% 范圍內。TECHCET 分析師估計,相對于切片、研磨、拋光和 CMP 等,晶錠生長的成本貢獻將下降(見圖 4)。

圖 4:由于每毫米晶柱高度的材料成本很高,因此最大化每晶柱的 SiC 晶圓數量至關重要。

汽車芯片超過電動汽車

意法半導體汽車智能電源和分立產品營銷總監 Lee Bell 表示:“我們看到汽車應用半導體需求的增長速度快于電動汽車產量的增長速度。” “這是由于多種因素造成的。先進的駕駛員安全功能、自動駕駛車輛控制、先進的連接性和便利性功能都推動了半導體需求,但與動力系統電氣化的方式不同,”他說。“到 2022 年,約三分之二的電動汽車是混合動力汽車,其中約三分之一是電池驅動的。到 2030 年,這一趨勢將發生逆轉。這是由于市場接受度提高、充電基礎設施可用性提高,但可能最重要的是,這是汽車制造商放置研發和制造預算的地方。” 這一變化是使用 SiC MOSFET 的關鍵驅動力。

貝爾指出,牽引逆變器往往采用更大的芯片。他補充說,車輛中的充電系統以及降低從電池到物聯網系統的電壓的 DC-DC 轉換器是功率半導體的巨大消費者。混合動力汽車架構中兩者都不存在。

他還強調,首要關注的是效率(封裝設備和模塊),因為系統中的功率損耗越少,汽車和卡車的續航里程就越長。“我們進行了一項研究,比較了 210kW 逆變器系統(大約相當于 280 馬力)與 SiC MOSFET 和硅 IGBT(絕緣柵雙極晶體管),”他說。“碳化硅方法始終能提供 98% 的運行效率,而 IGBT 方法的效率較低,尤其是在低運行負載范圍內,而車輛在該范圍內的使用壽命約為 95%。”

總功率是通態損耗加上開關損耗。“碳化硅的開關損耗降低了四倍,”他說。ST 正在生產第四代 SiC 產品,其 RDSon 性能提高了 30%。

博世的 Bornefeld 展示了到 2030 年的需求和產能預估,表明日本、韓國、中國、馬來西亞、德國、奧地利和美國的全球晶圓和晶圓廠產能相當可觀。事實上,該行業需要小心不要過度建設(見圖 5)。“問題是,‘中國正在發生什么?’ 中國在碳化硅原材料方面已經處于領先地位,他們正在提供質量非常高、價格合理的晶圓,”博內菲爾德說。“他們在設備方面也正在快速追趕。所以我們確實需要觀察和跟蹤整體容量。”

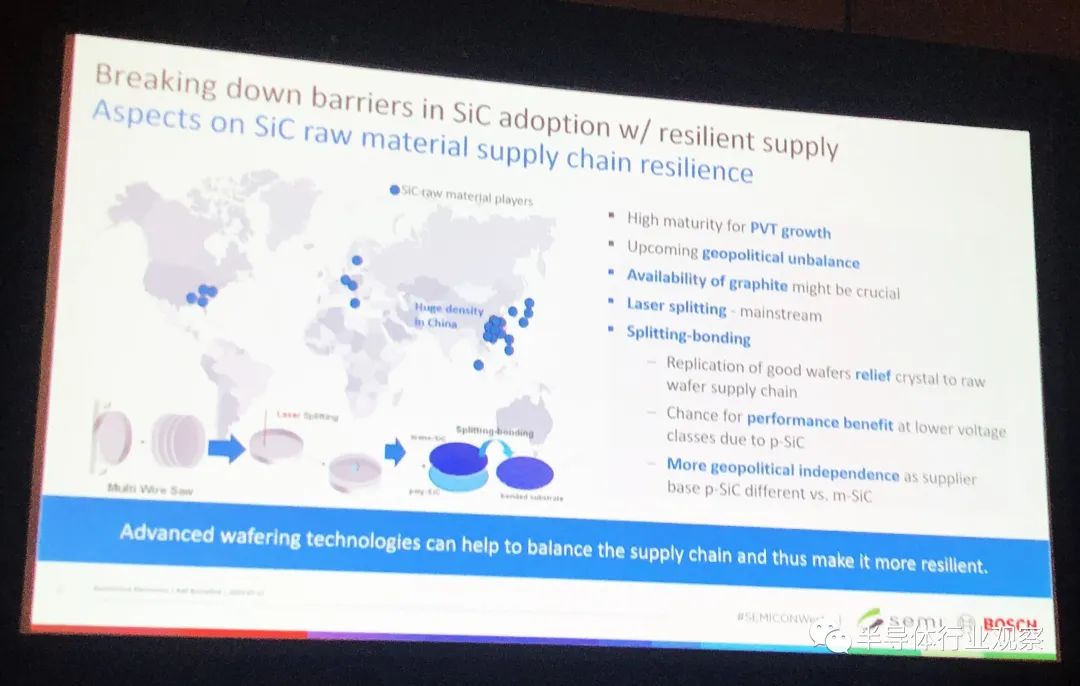

圖 5:全球將 SiC 原材料加工成晶圓的設施分布圖。

最后,PowerAmerica 的 Veliadis 談到了在晶圓廠中熟練實施 SiC 和 GaN 等寬帶隙半導體所需的工作場所培訓。“在 SiC 和 GaN MOSFET 制造方面擁有豐富經驗的工程師供不應求,而且 SiC 晶圓廠和硅晶圓廠之間存在顯著差異。”

結論

清潔能源和電動汽車轉型將需要 SiC 和 GaN 等替代半導體材料,并且功率器件肯定會在未來幾十年內得到顯著優化。技術改進和產能擴張的狂熱可能不會持續,但功率器件仍將是許多公司路線圖的關鍵。

“我們知道半導體行業正在邁向 1 萬億美元的市場,但每個人都想知道 2030 年之后會發生什么,”應用材料公司 ICAPS 戰略營銷主管 David Britz表示。“我來這里是為了證明半導體的第五個時代確實是由能源生產和運輸的轉型推動的。”

碳化硅晶圓、器件和模塊的增長管理可能是迄今為止碳化硅市場最困難的方面,此外還有供應鏈問題、填補技術空白和地緣政治變化。盡管如此,半導體技術界似乎在許多事情上達成了一致,特別是對下一代電源效率和性能的需求。

審核編輯:劉清

-

新能源汽車

+關注

關注

141文章

10427瀏覽量

99282 -

DC-DC轉換器

+關注

關注

10文章

614瀏覽量

55521 -

IGBT

+關注

關注

1265文章

3762瀏覽量

248363 -

SiC

+關注

關注

29文章

2771瀏覽量

62468 -

功率半導體

+關注

關注

22文章

1131瀏覽量

42889

原文標題:功率半導體,迎來SiC時代

文章出處:【微信號:TenOne_TSMC,微信公眾號:芯片半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

碳化硅SiC在光電器件中的使用

碳化硅SiC制造工藝詳解 碳化硅SiC與傳統半導體對比

碳化硅SiC在電子器件中的應用

碳化硅SiC材料應用 碳化硅SiC的優勢與性能

SiC市場迎來快速增長,新廠商數量大幅增加!

SiC MOSFET和SiC SBD的區別

英國公司Clas-SiC考慮在印度建設碳化硅工廠

碳化硅模塊(SiC模塊/MODULE)大電流下的驅動器研究

碳化硅(SiC)功率器件市場的爆發與行業展望

SIC 碳化硅認識

碳化硅是如何制造的?碳化硅的優點和應用

基本半導體:功率半導體的碳化硅時代

工商網監

工商網監

評論