銘基高科沖刺創業板IPO!第一大客戶是聯想,募資4億建設電子總部項目等

銘基高科沖刺創業板IPO!第一大客戶是聯想,募資4億建設電子總部項目等

電子發燒友網報道(文/劉靜)近日,廣東銘基高科電子股份有限公司(以下簡稱:銘基高科)創業板IPO迎來新進展,回復深交所第一輪問詢。深交所主要對關于銘基高科的技術創新性、成長性、盈利能力、存貨等問題進行問詢。銘基高科的基本面及技術底子情況究竟怎么樣呢?我們來看一下。

銘基高科成立于2003年,致力于精密連接組件研發、生產、銷售,深耕精密連接組件領域近二十年,是連接器領域具有規模化、高可靠性、快速響應等綜合服務能力的高新技術企業。產品品類豐富,從計算機、手機等領域逐漸向工控安防、新能源、醫療等領域拓展。銘基高科旗下擁有科強、銘興等六家子公司,近年背靠聯想、鴻海大客戶,年度營收均超過10億元。

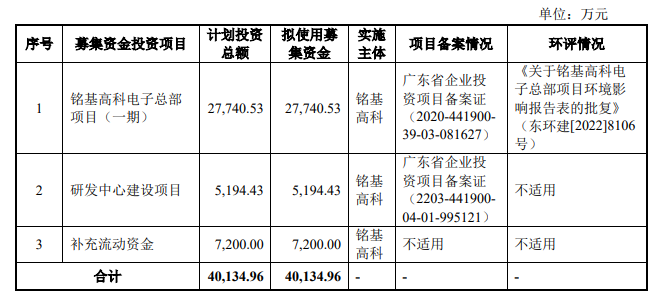

銘基高科此前已獲得東莞科創、寧波超興投資、晨道資本的投資,此次沖刺創業板IPO,其計劃募集4.01億元,投建電子總部項目(一期)、研發中心建設項目等。

主打計算機及手機連接組件,2022年營收超11億元

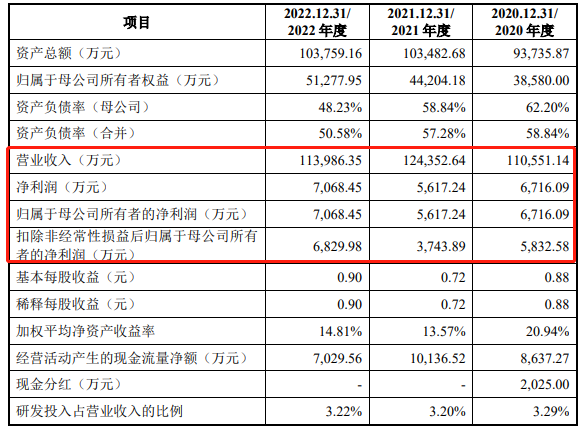

2020年-2022年,銘基高科的營業收入分別為11.06億元、12.44億元和11.40億元;扣除非經常性損益后歸屬于母公司股東的凈利潤分別為0.58億元、0.37億元和0.68億元,整體業績穩中有升,但存在一定波動。

2022年銘基高科營收同比減少8.36%,扣非凈利潤同比增長83.78%。銘基高科的營收規模相對較大,但年度盈利尚未過億,且業績增速總體較慢。

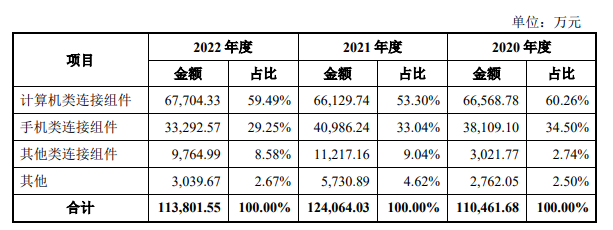

報告期內,銘基高科計算機類連接組件、手機類連接組件和其他類連接組件合計占主營業務收入的比重分別為97.50%、95.38%和97.33%,連接組件產品是銘基高科主營業務收入的主要來源。銘基高科其他類別產品主要包括商用機器人、擴展塢以及無線藍牙耳機等。

具體而言,2020年-2022年銘基高科計算機類連接組件的銷售收入分別為6.66億元、6.61億元和6.77億元,占主營業務收入的比例分別為60.26%、53.30%和59.49%。近三年銘基高科計算機類連接組件收入基本保持平穩。

銘基高科的手機類連接組件產品主要包括Type-C接口、Lightning接口及Micro-USB接口等產品。2020年-2022年,銘基高科手機類連接組件的銷售收入分別為3.81億元、4.10億元和3.33億元,占主營業務收入的比例分別為34.50%、33.04%和29.25%。2021年銘基高科Type-C系列產品出貨量增加58.06%,2022年受下游手機市場低迷影響銘基高科手機類連接組件收入同比下降18.77%。

在毛利率方面,銘基高科收入占比第二的手機類連接組件業務毛利率非常低,2020年-2022年分別為5.29%、3.47%、5.81%。這在一定程度上會影響銘基高科整體的盈利水平。

在計算機、手機連接組件的基礎上,銘基高科還在積極布局新能源汽車領域,產品類型從傳統汽車的低頻控制線束拓展至新能源汽車的CCS集成線速、高低壓連接器、BMS主控通訊線、電動控制機高壓線束總成、驅動電機高壓線束總成等產品。

大客戶是聯想、鴻海,募資4億建設電子總部項目等

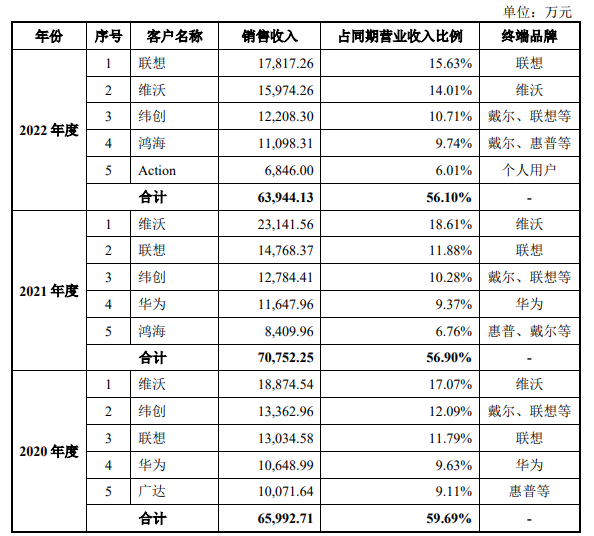

由于連接組件下游主要應用領域計算機、手機等行業的客戶市場份額較為集中,銘基高科的客戶結構相對集中。

在計算機和手機領域,銘基高科與維沃、聯想、華為、廣達、緯創、戴爾等國內外知名企業建立了長期、穩定的合作關系,并在工控安防、新能源和醫療等領域與海康威視、寧德時代、億緯鋰能、大運汽車、贛鋒鋰業、邁瑞醫療等行業龍頭廠商建立合作。

銘基高科在新能源領域也初步實現產品銷售,目前銘基高科已成為大運汽車、贛鋒鋰業、寧德時代、億緯鋰能等的合格供應商。

招股書顯示,2022年銘基高科銷售收入前五大客戶是聯想、鴻海、緯創、Action、緯創,合計銷售收入為6.39億元,占當期營業收入比例的56.10%。其中第一大客戶是聯想,第二大客戶是維沃。

在連接組件領域,銘基高科主要競爭對手是凱旺科技、立訊精密、泓禧科技、樺晟、創益通、瀛通通訊等。在競爭對手中,銘基高科主要存在新能源領域后發的劣勢。目前銘基高科的產品主要集中在計算機和手機行業,新能源領域連接組件產品占營業收入比例較小,銘基高科在新能源行業仍屬于新進入者,相比于國內外成熟的新能源連接組件供應商,在客戶儲備和品牌影響力等方面處于劣勢。

在研發方面,2020年-2022年銘基高科研發費用分別為3635.90萬元、3975.65萬元、3675.81萬元,研發投入基本穩定、有縮減趨勢。本次銘基高科擬募集4.01億資金,投入以下三大項目:

銘基高科電子總部項目(一期)建設項目依托公司現有的核心技術及生產經驗,建成后有助于提高銘基高科的生產能力、優化生產工藝、提升生產效率,進一步提升銘基高科的盈利能力。

-

聯想

+關注

關注

3文章

2590瀏覽量

62723

發布評論請先 登錄

相關推薦

黃山谷捷擬創業板上市,募資5.02億元

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

青島科凱電子計劃創業板上市,擬募資10.01億元

富特科技IPO注冊獲同意,將于深交所創業板上市

星宸科技創業板IPO在即,募資逾30億元投入AI芯片研發

中鼎恒盛IPO終止,原擬募資10億元

綠聯科技沖刺深交所創業板IPO

綠聯科技創業板IPO審核狀態更新為“提交注冊”

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

華莊科技創業板IPO迎新進展!第一大客戶比亞迪,募資4.5億建設生產基地等

鈞崴電子創業板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

偉本智能創業板IPO恢復!從紡織奔向工業機器人賽道,募資4.51億擴產等

米格新材創業板IPO迎來新進展!主打高溫熱場隔熱碳材料,募資5.02億擴產及研發

工商網監

工商網監

評論