23家MCU上市企業半年報解讀

23家MCU上市企業半年報解讀

近日,各MCU企業半年報陸續披露,今年上半年MCU的經營狀況如何?他們的營收增長點和下半年關注的重點是什么?Big-bit整理了23家上市MCU企業的半年報,希望能幫助你找到答案。

截止8月31日,上市MCU企業2023年半年報告已陸續發布,Big-bit一共整理了19家A股上市企業和4家新三板上市企業,其中有幾家上市公司為MCU企業的母公司,例如四維創新(杰發科技)、納思達(極海微)以及今年三月份剛剛收購凌鷗創芯的晶豐明源,共計23家企業的數據。

下面,Big-bit將帶你從這23家MCU企業的半年報之中回望今年上半年MCU市場的概況,同時展望下半年的機遇與挑戰。

營收情況

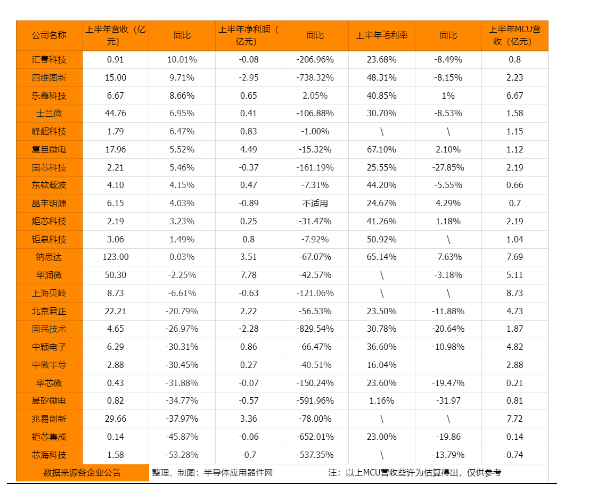

從營收的整體上來看, 23家MCU企業中有12家MCU企業上半年營收同比正增長,數量剛剛過半。

營收同比增長最大的是匯春科技,同比增長率為10.01%,僅此一家增長率超過十個百分點。而十一家營收下滑的MCU企業之中有7家下滑幅度在30%以上,其中下滑幅度最大的是芯海科技,同比下降達52.38%。

各MCU企業上半年營收主要數據

上半年的MCU企業過得很艱難。

從缺芯到產能過剩,市場需求的轉變仿佛就在一瞬之間,讓MCU企業猝不及防。“產品庫存仍處于高位”這句話頻繁的出現在各家的年報之中,去庫存之路艱難緩阻。而與之應對的是企業毛利率的減少,我們可以看到23MCU家企業中毛利率同比增長的寥寥無幾。

一方面原因是晶圓價格的上漲;另一方面,需求減少的市場加上高位的庫存,迎來的就是各家MCU企業激進的銷售策略。為了搶占市場份額,企業只能讓利。

我們從表格里看到很多MCU企業營收在增長的同時,凈利潤卻處于大幅下跌的狀態。從凈利潤的數據來看,23家MCU企業之中有10家今年上半年處于虧損狀態,且凈利潤達到增長的只有樂鑫科技一家,增長幅度僅有2.05%。

2023年上半年對于半導體行業來說或許是近幾年來最黑暗的半年,全球經濟形勢下行,需求萎縮;地緣政治形勢嚴峻,中美貿易摩擦加深,美國對中國半導體行業封鎖加碼;晶圓成本上升......

諸多因素疊加在一起壓得行業有點喘不過氣來。大家都期待著這個下行周期能夠早日結束,而Big-bit也在半年報之中看到了一絲曙光。

接下來就讓我們從細分的市場領域去分析,MCU市場此后的增長點在哪,頭部的MCU企業們是如何去布局的,未來會有哪些機遇和挑戰?

消費電子需求下半年有望緩和

與國外的頭部廠商相比,國內MCU企業由于起步比較晚,市場布局更多的是在門檻相對較低的消費電子端,這也是國內大多MCU企業的基本盤所在。

而消費電子端恰巧是市場下滑比較嚴重的領域。據工信部消息,今年上半年智能手機產量達到5.07億臺,同比下降9.1%;微型計算機設備產量1.62億臺,同比下降25%。

主營業務在消費電子占比較高的MCU企業,例如兆易創新、芯海科技、鉅芯集成等業績對應下滑比較嚴重。

兆易創新年報中提到,受市場影響,MCU第一大營收貢獻為工業領域而非消費電子,其上半年MCU營收約為7.72億,較去年同期下降約55%。中穎電子財報中也顯示,其電子消費領域營收同比去年下降18。56%。芯海科技的年報中也透露,其MCU主要應用于手機、PAD、PC等終端,這就成為其營收下滑超50%的主要原因。

此外還有鉅芯集成、晟矽微電、華芯微等MCU企業的半年報中也表示營收下降受到消費電子影響較大。不過從以往的數據來看,消費電子市場因為九月份開學季以及手機新品密集發布等原因,下半年的市場行情往往要好于上半年,所以消費電子市場在下半年有望迎來緩和。

物聯網逆勢而上

雖然消費電子市場整體呈低迷狀態,但在物聯網這一細分領域我們也看到了好消息。樂鑫科技和鉅芯科技二者都是專注于物聯網的MCU企業,他們分別在上半年實現了8.66%和3.23%的營收增長。

樂鑫科技半年報表示,該企業為物聯網Wi-Fi芯片的主要供應商之一,2022年全球出貨量第一,產品具有較強的國際競爭力。智能家居以及消費電子和工控智能化滲透率的提升是其業務增長的主要驅動因素。

炬芯科技則表示受藍牙音頻和智能手表這兩個細分市場強勁需求的影響,芯片快速起量,逐步成為重要營收來源,同時炬芯科技也表示未來將堅持在無線通訊、低功耗的前提下打造算力、低延遲高音質音頻相關的三個維度投入研發。

物聯網將是MCU未來重要的增量市場之一,據IDC FutureScape預測,中國物聯網連接規模在2022年達56億個,到2026年將增至約102.5億個,年復合增長率約18%。其中,固網及Wi-Fi在家居、工廠等局域穩定環境將持續發揮主要連接能力,在總連接量中占比過半,預計到2026年增至 51.1 億個;隨著物聯網設備連接數的增加和以智能家居為代表的物聯網市場的不斷擴大,無線芯片行業肯定還會持續成長。

智能三表市場依舊穩定

相比起其他領域,智能三表的表現依舊穩定,以應用于表計的復旦微電、東軟載波、鉅泉科技這三家MCU企業為代表,其上半年營收較去年同期基本持平。智能表計作為應用于基礎民生領域的市場,其相關產品需求一般不會受市場波動影響,智能表計為MCU提供了穩定的市場需求。

其中復旦微電在智能表計市場保持穩定的同時,還實現了5.52%的營收增長。這主要得益于其多領域、多產線的布局,上半年其FPGA產品和非揮發存儲器產品線的銷售額增加使得復旦微電整體營收實現增加。我們也可以從中看到,未來多領域、多產線的市場布局或將成為主流選擇。這樣布局的優勢在于業務韌性更強,能更好地對抗市場的波動。

近年在“雙碳”目標下,新能源產業得到了飛速發展,同時也帶動了電機市場的火熱狀況。在上市的這些MCU企業中,峰岹科技和凌鷗創芯屬于比較專注于電機控制領域的MCU企業。

其中,峰岹科技上半年營收同比增長6.47%,凌鷗創芯在其母公司晶豐明源的半年報中則披露,上半年營收達到7058.20萬元,較上年同期增長39.16%。但需要注意的是,這兩家企業的優勢都不單單只是在MCU產品上,凌鷗創芯得益于與其母公司晶豐明源進行技術上的結合,大力開展“電源+MCU”方案,而峰岹科技則是由于其在電機驅動控制領域深耕多年,目前已能從底層架構上將芯片設計、電機驅動架構、電機技術三者有效融合,并在芯片電路設計層面能夠在單芯片上全集成或部分集成 LDO、運放、預驅、MOS 等器件,最終設計出具備高集成度、高效率、高性能的電機控制芯片。

如此看來,除了專注做芯片,如何在自家芯片之上拓展出方案,甚至做好系統優化等系統級服務,也將會使得企業在激烈的行業競爭中得以脫穎而出。

發力車規MCU已是行業共識

新能源汽車發展迅猛,銷量年年攀升已是一個不爭的事實。據中汽協數據,今年上半年新能源汽車銷量為374.7萬,同比增長44.1%。新能源汽車相較于傳統汽車對芯片的需求更加強勁,且國產新能源汽車的興起打破了傳統汽車供應鏈的壁壘,國內的MCU企業終于有機會進去分一杯羹,而此前汽車電子市場基本上被國外廠商壟斷。

如今機會擺在眼前,MCU企業都不約而同地開始攻占車規MCU。

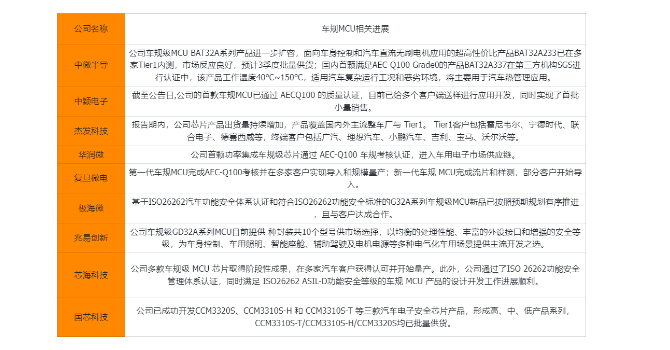

在統計的23家上市MCU企業中,有十家在半年報中披露其車規MCU進展。我們可以看到杰發科技、國芯科技、兆易創新、芯海科技等均已有芯片實現量產;而中穎電子、中微半導、復旦微電、華潤微、極海微的產品也已經通過認證,預計今年下半年或明年上半年進入市場。等到這些MCU企業在車規MCU市場找到發力點時,我們將有望看到他們一掃頹勢,重煥活力,相信這個時間應該不會等太久。

寫在最后:

中國的MCU企業相較于國外起步較晚,只能從低端市場入手,但這并不意味著MCU企業們會甘愿停滯不前。盡管上半年形勢困難,然而我們從半年報中也看到了他們的信心和決心。大多數MCU企業的研發費用相較去年同期上漲了約20%,甚至有些企業達到了60%左右的增長。

這一信號不僅代表著國內MCU企業們對國內半導體行業未來發展形勢的信心,也是對全面實現國產替代的堅定信念。這已成為大家的共識,并且是必然的發展趨勢。

前兩天華為疑似5G芯片的回歸的也是一個鼓舞人心的消息。這可能意味著我們在半導體7nm制程上已經取得了重要突破,完全實現了去美化,也將極大地鼓舞從業者的信心。只要有一絲機會,我們就會迎頭趕上,這就是國內廠商的韌性。

雖然上半年整體情況不佳,但在Q2已有回暖的趨勢,期待各MCU企業下半年創造佳績。

本文為嗶哥嗶特資訊原創文章,如需轉載請在文前注明來源

審核編輯 黃宇

-

mcu

+關注

關注

146文章

16989瀏覽量

350306

發布評論請先 登錄

相關推薦

智能控制器企業半年報解讀:海外業務暴增,下半年能否再創新高?

6家物聯網模組公司半年業績大比拼!移遠通信凈利潤增2倍,有方科技營收飆漲3倍

磁性材料企業半年報亮點紛呈,關注這些領域

半年報喜憂參半,磁性元件下半年增長在哪里

光伏逆變器企業加速出海,陽臺光伏成新藍海

韋爾股份、兆易創新、炬芯科技半年報分析

碳化硅滲透有多快?天岳先進上半年營收翻倍

盤點近百份科創板公司半年報

68家半導體企業發上半年業績 業績正增長占比達80.88%

工業富聯發布半年報 凈利潤同比增長22.04%

賽美特公布半年業績:半年度銷售額超3億,上市進程加速中

雅克科技半年報業績預告亮眼,業績增長動力強勁

GGII:141家鋰電上市企業2023年業績分析

工商網監

工商網監

評論