新能源汽車拉動SiC第三代半導體上車:襯底與外延環節的材料,設備國產化機遇

新能源汽車拉動SiC第三代半導體上車:襯底與外延環節的材料,設備國產化機遇

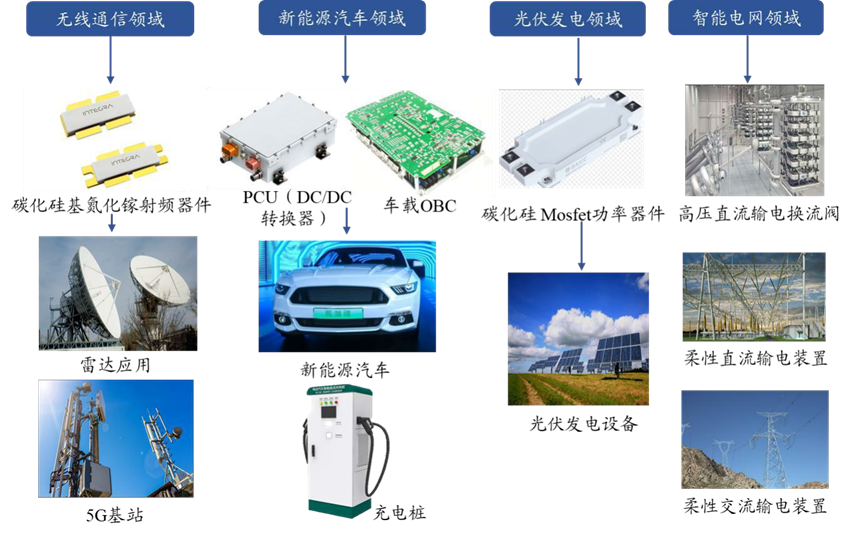

新能源汽車和光伏發電領域是SiC器件主要應用場景。

(1)新能源汽車:SiC器件主要應用在PCU(動力控制單元,如車載DC/DC)和OBC(充電單元),相比于Si器件,SiC器件可減輕PCU設備的重量和體積,降低開關損耗,提高器件的工作溫度和系統效率;OBC充電時,SiC器件可以提高單元功率等級,簡化電路結構,提高功率密度,提高充電速度。

(2)光伏發電領域:SiC材料具有更低的導通電阻、柵極電荷和反向恢復電荷特性,使用SiC-Mosfet或SiC-Mosfet與SiC-SBD結合的光伏逆變器,可將轉換效率從96%提升至99% +,能量損耗降低50% +,設備循環壽命提升50倍。

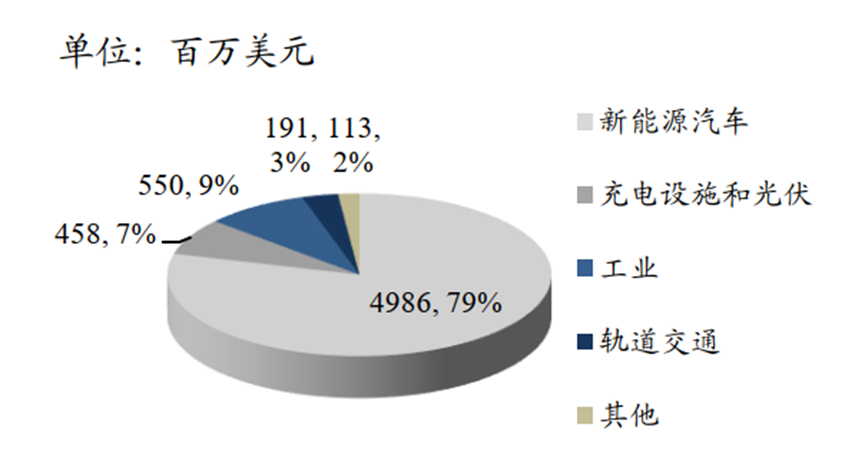

新能源汽車是未來第一大應用市場。2027年全球導電型SiC功率器件市場規模有望達63億美元,2021-2027年CAGR達34%;2027年新能源汽車導電型SiC功率器件市場規模有望達50億美元,占比高達79%。

SiC的主要器件和廣泛應用場景

2027年導電型SiC器件市場規模

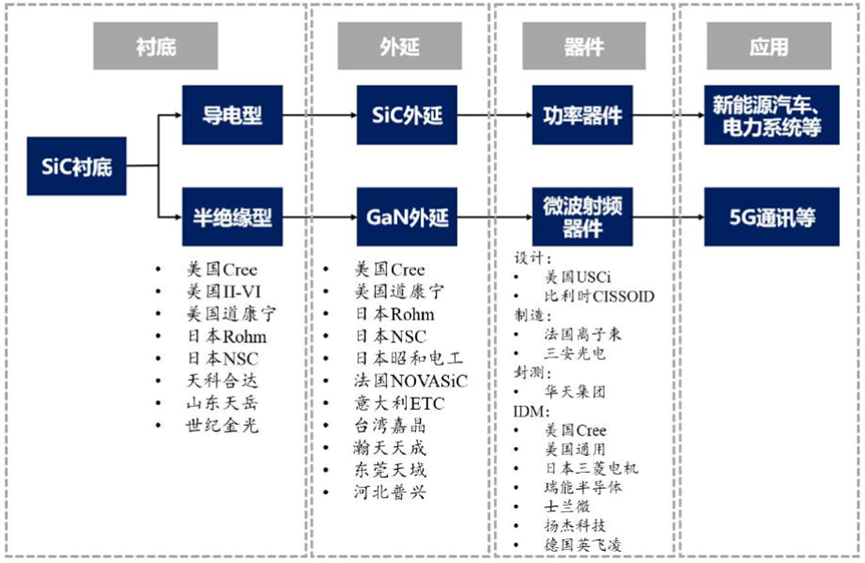

?SiC產業鏈包括襯底-外延-器件-應用,70%價值集中在襯底&外延

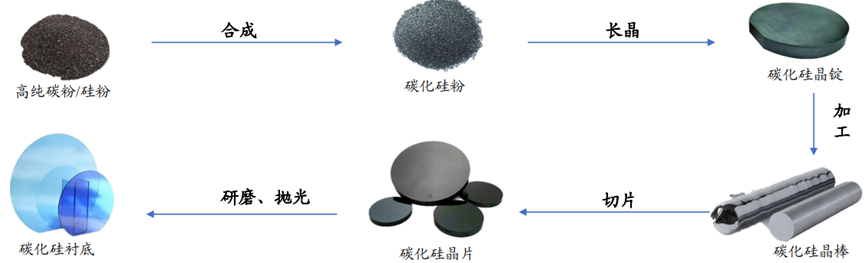

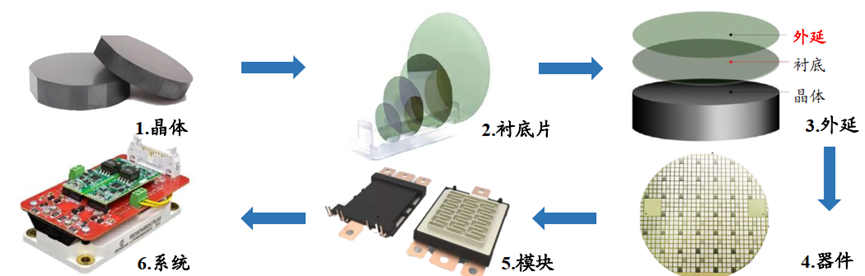

碳化硅器件產業鏈主要包括襯底、外延、器件制造(設計、制造、封測)三大環節。從工藝流程上看,首先由碳化硅粉末通過長晶形成晶碇,然后經過切片、打磨、拋光得到碳化硅襯底;襯底經過外延生長得到外延片;外延片經過光刻、刻蝕、離子注入、沉積等步驟制造成器件。

SiC產業鏈70%價值量集中在襯底和外延環節。碳化硅襯底、外延成本分別占整個器件的47%、23%,合計約70%,后道的器件設計、制造、封測環節僅占30%。這與硅基器件成本構成截然不同,硅基器件生產成本主要集中在后道的晶圓制造約50%(碳化硅器件制造也包含晶圓制造,但成本占比相對較小),襯底成本占比僅為7%。SiC產業鏈價值量倒掛的現象說明上游襯底廠商掌握著核心話語權,是國產化突破的關鍵。

SiC產業鏈:襯底-外延-器件-應用

?襯底:導電型Wolfspeed一家獨大,絕緣型天岳先進入圍前三

海外龍頭起步較早,長期壟斷SiC襯底市場,CR3達80%。海外龍頭企業在碳化硅領域起步較早,其中Wolfspeed和Ⅱ-Ⅵ公司在研發和產業化方面領先國內數十年,例如Wolfspeed/Ⅱ-Ⅵ的6寸半絕緣型碳化硅襯底量產時間早于國內天岳先進15/10年。根據Yole數據,2020年海外廠商的SiC襯底CR3達78%,其中Wolfspeed市占率45%,羅姆(收購SiCrystal)市占率20%,位居第二;國內龍頭天科合達、天岳先進僅為3%、3%。

導電型襯底Wolfspeed一家獨大,絕緣型襯底天岳先進入圍前三。2020年全球導電型SiC襯底依舊被Wolfspeed、II-VI、羅姆壟斷,CR3高達90%,其中Wolfspeed市占率高達62%,一家獨大;半絕緣型襯底中天岳先進表現亮眼,市占率約30%,僅次于全球龍頭II-VI、Wolfspeed的35%、33%。

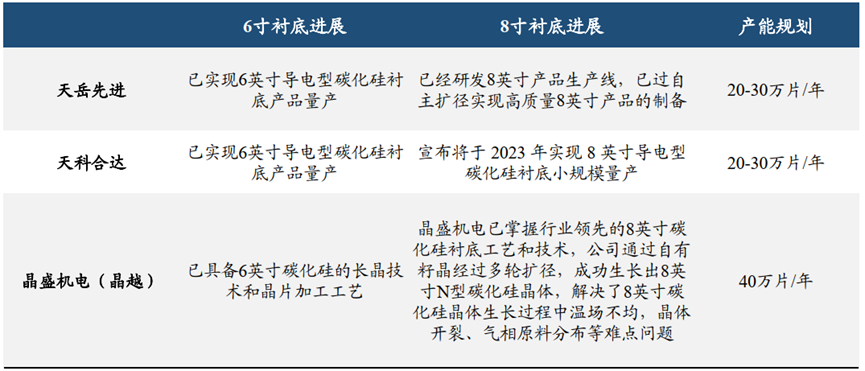

國內龍頭在8寸襯底均有突破,但產能方面仍有差距。

(1)天岳先進已經成功研發6英寸導電型碳化硅襯底,23年5月已經實現6寸襯底交付,處于產量的快速爬坡階段,30萬片6寸襯底產能釋放將早于原計劃的2026年。此外,天岳也實現高質量8英寸產品的制備。

(2)天科合達同樣已經實現6英寸導電型碳化硅襯底的量產,2021年徐州生產基地6英寸系列產品產能達全國首位,2023年公司計劃實現8英寸導電型碳化硅襯底的小規模量產。

(3)晶盛機電(晶越)已經掌握了6英寸碳化硅的長晶技術和晶片加工工藝,預期產能為40萬片/年,此外晶盛機電已經掌握8英寸碳化硅襯底技術。

國內企業碳化硅襯底研究進展與產能規劃

碳化硅襯底的生產流程包括長晶、切片、研磨和拋光四個環節

長晶:核心環節,通過物理氣相傳輸法(PVT)在高溫高壓的條件下,將碳化硅原料氣化并沉積在種子晶上,形成碳化硅單晶錠。需要精確控制各種參數,如溫度、壓力、氣流、硅碳比等,以保證晶體的質量和純度。

切片:將碳化硅單晶錠沿著一定的方向切割成薄片。由于碳化硅的高硬度和脆性,切割過程需要使用特殊的工具,如鉆石線或多線切割機。切割過程會造成晶片表面的刀痕和損傷層,需要后續的研磨和拋光處理。

研磨:去除切割造成的表面缺陷和控制晶片厚度。根據研磨的目的和精度,可以分為粗磨和精磨兩個階段。研磨過程需要使用高硬度的磨料,如碳化硼或金剛石粉。

拋光:提高晶片表面光潔度和平整度。拋光也可以分為粗拋和精拋兩個階段。粗拋主要采用機械拋光方式,使用較小粒徑的硬磨料,如B4C或金剛石等。精拋主要采用化學機械拋光(CMP)方式,利用化學腐蝕和機械磨損協同作用,實現晶片表面的全局平坦化

碳化硅襯底生產流程圖

?SiC外延:國外設備商主導,未來2 - 3年有望快速實現國產替代

外延工藝必不可少。與傳統硅器件不同,碳化硅器件不能直接制作在襯底上,需要在襯底上生長一層晶相同、質量更高的單晶薄膜(外延層),再制作器件。外延可分為①同質外延:在導電型SiC襯底生長SiC,常用于低功率器件/射頻器件/光電器件;②異質外延:在半絕緣Sic襯底生長GaN,常用于高功率器件。

外延晶體更優質可控,層厚越大,耐壓越高。碳化硅晶體生長的過程中會不可避免地產生缺陷、引入雜質,導致質量和性能不足,而外延層的生長可以消除襯底中的某些缺陷,使晶格排列整齊。外延厚度越大(難度越大),能承受的電壓越高,一般100V電壓需要1μm厚度外延,600V需要6μm,1200-1700V需要10-15μm,15000V則需要上百微米(約150μm)。

SiC外延分為異質/同質兩種類型

Sic晶體-襯底-外延-器件-模塊-系統全產業鏈

外延片:Wolfspeed &昭和電工雙寡頭壟斷,設備成為最大掣肘

國外雙寡頭壟斷全球市場,CR2超90%。2020年Wolfspeed與昭和電工分別占據全球碳化硅導電型外延片市場52%和43%的市場份額,合計高達95%,形成雙寡頭壟斷。由于進口外延爐供貨短缺+國內外延爐仍需驗證+

外延工藝難度大,國內SiC外延廠商較少,市占率較低。

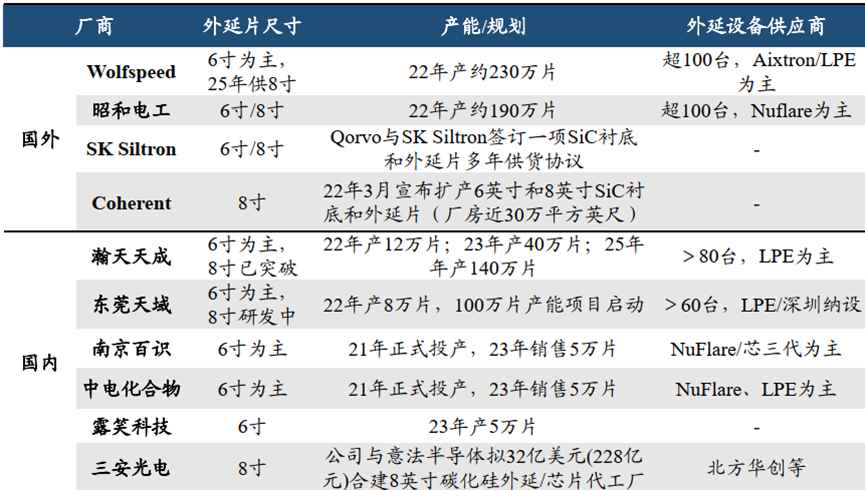

瀚天天成和東莞天域國內CR2超80%。①技術方面:6寸外延均較為成熟和穩定,8寸均有儲備,其中瀚天天成已實現8寸外延技術的突破,且具有量產能力;東莞天域正攻克關鍵技術,預計2025年首條8寸外延產線投產。②產能方面:瀚天天成2022年6寸產能達12萬片,2023年計劃產能40萬片(包括6/8寸),至2025年產能目標約140萬片;東莞天域2022年6寸產能達8萬片,并且啟動年產100萬片的6/8寸外延項目,預計2025年竣工并投產

國內外碳化硅外延廠商產品/產能布局

外延爐:CVD成本適中&質量好&生長速度快,是主流外延技術

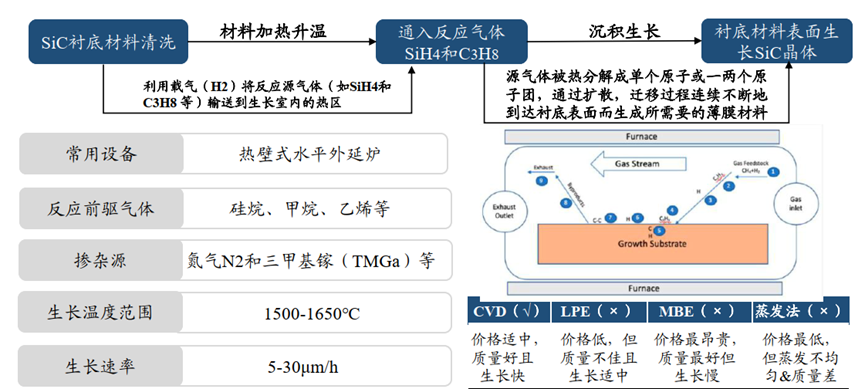

SiC外延主要設備是CVD。SiC外延需要嚴格控制厚度均勻性、摻雜均勻性、缺陷率和生長速率,方法包括化學氣相沉積CVD、液相外延LPE、分子束外延MBE等,其中CVD兼備成本適中+外延質量好+生長速度快的優勢,應用最廣。CVD工藝流程:①利用載氣(H2)將反應源氣體(如SiH4/C3H8)輸送到生長室內的熱區;②氣體達到被加熱的SiC襯底,反應沉積單晶薄膜(外延片)。

MOCVD是新型CVD,沉積溫度更低&沉積層多樣。MOCVD反應源是金屬有機化合物,傳統CVD是無機化合物,一般有機物熔點比無機物低,且種類遠大于無機物。因此MOCVD沉積溫度(500-1200℃)顯著低于傳統CVD(900-2000℃),且能在不同襯底上沉積超薄層甚至原子層的特殊結構表面。

CVD制作SiC外延片過程

外延爐:國外廠商主導,未來2-3年有望快速實現國產替代

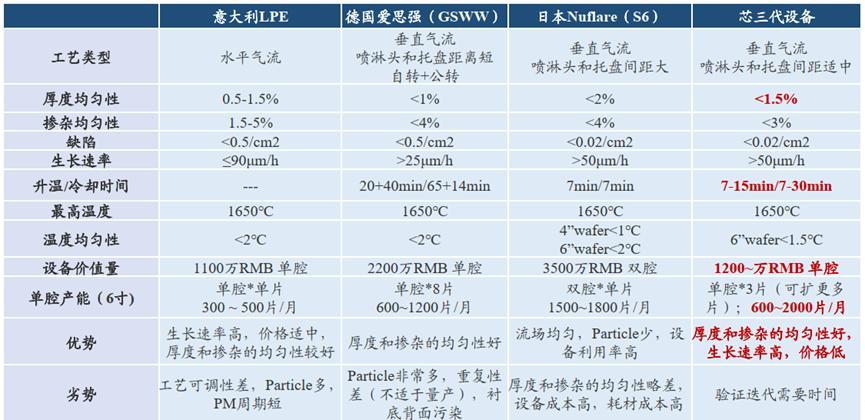

國內外延設備由國外廠商主導,國內主打外延設備以意大利的LPE、德國的愛思強、日本的Nuflare產品為主,其MOCVD設備的核心差異是對氣體流量的控制:(1)Nuflare:垂直氣流,噴淋頭和托盤距離長,優勢在于流場均勻、particle少、產能大,缺陷在于設備成本高(3500萬元單腔)、厚度和摻雜的均勻性略差、耗材成本高。(2)LPE:水平氣流,優勢在于價格適中(1100萬元單腔)、生長速率高、厚度和摻雜的均勻性較好,缺陷在于上壁粒子掉落導致良率偏低、工藝可調性差、PM周期短、單設備產能提升難度大。(3)愛思強:垂直氣流(公轉+自轉),優勢在于厚度和摻雜的均勻性好,缺陷在于重復性差(不適用量產)、Particle較多。

未來2-3年SiC MOCVD設備國產替代加速。國內設備相對國外在技術、成本和性價比方面具備優勢,在SiC產業即將迎來井噴之際,時間上不允許國外幾家廠商進行大的技術方案革新或者推倒重來。我們預計接下來2-3年SiC MOCVD會出現和LED MOCVD格局類似的演變,即市場上國產短時間內大量替代國外設備。

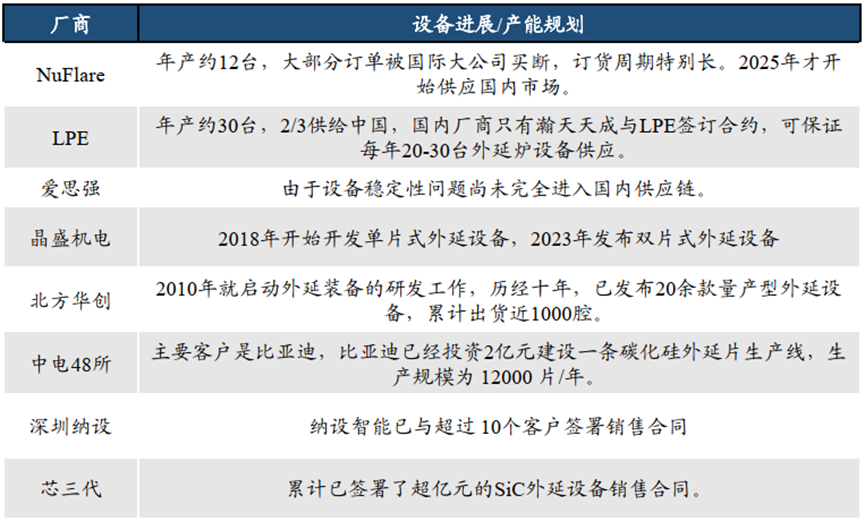

SiC-CVD設備進展/產能規劃

?切片:國內激光切割工藝主要設備供應商:大族激光、德龍激光

大族激光作為國內激光廠商龍頭,SiC晶錠激光切片機已交付驗證。大族激光作為國內激光廠商龍頭,具有明顯的體量優勢,經過長期激烈市場競爭,激光加工設備市占率約13%。根據大族激光2023年7月公司公告,應用于第三代半導體的SiC晶錠激光切片機已經交付客戶進行驗證。

德龍激光專注于高端激光設備和精細微加工,是國內唯二SiC切片設備供應廠商。德龍激光走定制化高端路線,憑借多年技術創新和工藝積累,德龍激光在半導體及光學領域,與下游知名客戶建立了穩定的合作關系。現有SiC激光切片設備市場,大族激光為德龍激光唯一競爭對手,市占份額各占約50%。由于半導體行業高進入壁壘,短期內暫無其他明顯競爭對手。

?磨拋:高精度要求下設備呈現寡頭壟斷特點,國產替代有望加速

SiC行業中所使用的磨拋設備均由藍寶石、硅晶等行業中的單一設備所改造延伸而來,因此廠商眾多。國外廠商包括日本的秀和工業、Disco和東京精密,法國的Soitec,瑞士的梅耶博格,美國的Applied Materials和Speedfam等;國內廠商包括邁為、特思迪、揚帆半導體等。為滿足產業化需求,切磨拋的全自動量產化正在逐步開展。

DISCO是全球半導體制造設備龍頭,多年專注于晶圓減薄、拋光等領域。產品包括研磨機(Grinders)、拋光機(Polishers)、研磨拋光一體機(Grinder/Polisher)、表面平坦機(Surface Planer)等;在SiC減薄方面,公司采用4軸磨削和干法拋光以提高產品質量。

國內,邁為股份對標Disco所有型號,國產化進展符合預期。邁為在2019年立項研磨機,是國內最早將全自動減薄機推向量產的廠商(23年1月),截至2023年7月,8英寸減薄機已量產。

DISCO磨拋產品

-End-

-

新能源汽車

+關注

關注

141文章

10413瀏覽量

99261 -

半導體

+關注

關注

334文章

27014瀏覽量

216334 -

SiC

+關注

關注

29文章

2767瀏覽量

62458

原文標題:新能源汽車拉動SiC第三代半導體上車:襯底與外延環節的材料,設備國產化機遇

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

第三代半導體和半導體區別

2024北京(國際)第三代半導體創新發展論壇即將召開

江西罡豐科技年產40萬片第三代半導體襯底外延建項目

總投資32.7億!第三代半導體碳化硅材料生產基地在寶安區啟用

深圳第三代半導體碳化硅材料生產基地啟用

2023年第三代半導體融資超62起,碳化硅器件及材料成投資焦點

中電化合物榮獲“中國第三代半導體外延十強企業”

第三代半導體的發展機遇與挑戰

?第三代半導體之碳化硅行業分析報告

是德科技第三代半導體動靜態測試方案亮相IFWS

工商網監

工商網監

評論