EDA廠商依舊舒坦?終端需求慘淡,設計需求卻不減反增!

EDA廠商依舊舒坦?終端需求慘淡,設計需求卻不減反增!

電子發燒友網報道(文/周凱揚)如今伴隨著半導體廠商們的三季度報或半年報都已經相繼發布,我們可以看到今年各個細分領域的廠商的業績都或多或少受到了負面影響。面對消費電子等主力營收業務的持續下滑,就連晶圓廠的業績也不再出彩,砍單停機的情況時有發生。

然而在略顯慘淡的上半年,無論是設計還是制造的上游廠商們似乎仍維持了較好的增長。半導體制造設備廠商們的增長可以理解,畢竟考慮交期和長期投資等原因,其增長周期本就與整個半導體行業的走勢不完全同步。而EDA/IP廠商,卻也在上半年實現了逆勢增長。我們不妨分析一下頭部的EDA廠商半年報,看看從中能否看出一些端倪。

新思

不久前新思公布了2023財年第三季度的財報,創下了14.87億美元的季度營收新高,相較去年更是實現了19%的同比增長,這個增長甚至超過了新思預期業績的高位。其中EDA產品占比達65.5%,設計IP產品占比達23.5%。

在地區營收上,北美仍是第一大營收來源,占比高達44%,但與歐洲等多數區域一樣,占比有一定下滑,反倒是中國市場的營收占比從去年Q3的15%提升至今年Q3的20%,足見中國市場的芯片設計需求高漲。

為此,新思也修改了今年全年營收的預期,提升至58.1億至58.4億美元。新思CEO Aart de Geus在今年第二季度財報會上表示,即便出現經濟下行,半導體產業也會選擇大力投資芯片設計,這樣在回轉之初,才會有差異化的競爭力。對于大部分半導體企業來說,最糟糕的情況其實是錯失回升期,因為這才是絕大多數營收的來源。

當然,這樣的增長與新思本身持續增長的產品競爭力也有關系,比如在兩年前推出了AI設計工具DSO.ai后,新思又在今年推出了AI驗證工具VSO.ai。很明顯,新思的最終目標是將AI拓展到設計全流程上。此外,新思與晶圓廠的合作關系也愈發緊密,比如今年第二季度宣布與臺積電合作開發2nm工藝節點上的EDA工作流等等。

楷登電子

于7月底公布Q2財報的楷登電子同樣在今年上半年取得了不錯的成績,第二季度營收達到了9.77億美元,相較去年實現了約13.9%的增長。同樣值得注意的是,Q2季度來自中國的營收達到了1.74億美元,占比從去年同期的13%提升至18%。

楷登電子目前擁有不少大型設計客戶,比如英偉達、特斯拉等,楷登電子的EDA工具也為特斯拉所設計的Dojo超算提供了設計支持。值得一提的是,除了EDA/IP這些軟產品外,楷登電子的硬件產品也備受歡迎,比如Protium X2和Palladium Z2兩大硬件平臺,很明顯即便是設計需求暴漲,廠商們還是很重視流片效率的。

楷登電子的AI產品也已經開始被客戶所廣泛使用,以去年發布的AI驗證平臺Verisium為例。楷登電子透露,某家大型手機芯片廠商已經在與他們合作開發新的Verisium回歸優化app,同時還有一家日本半導體客戶在其汽車SoC中積極部署Verisium app。同時其AI自動化設計工具Cerebrus的使用率也在飛速提高,據了解排名前10的客戶中,已經有8家客戶部署了這一AI工具。

同時,為了進一步擴張其IP業務的競爭力,楷登電子也在這一季度里宣布收購了Rambus的SerDes和內存接口IP。這一收購主要用于加固楷登電子的內存IP產品線,為HBM和GDDR IP在AI和3D IC的新設計中提供更多助力。

華大九天

作為國產EDA廠商的領頭羊,華大九天今年的業績表現自然也有不少人關注。7月底,華大九天發布了半年度報告,同樣結果喜人。在報告期內,華大九天實現了4.05億元的營收,同比增長51.92%,凈利潤達8381.04萬元,同比增長107.3%。

在報告中,華大九天表示驅動業績實現可觀增長的因素主要有三,分別是技術產品創新、區域戰略協同以及員工團隊建設。在技術創新上,華大九天已經擁有了已授權專利239項和已獲軟件著作權129項,這與其高研發占比不無關系,報告期內華大九天的研發費用高達3.14億元,占營收的77.51%,較去年更是同比增長了68.45%。

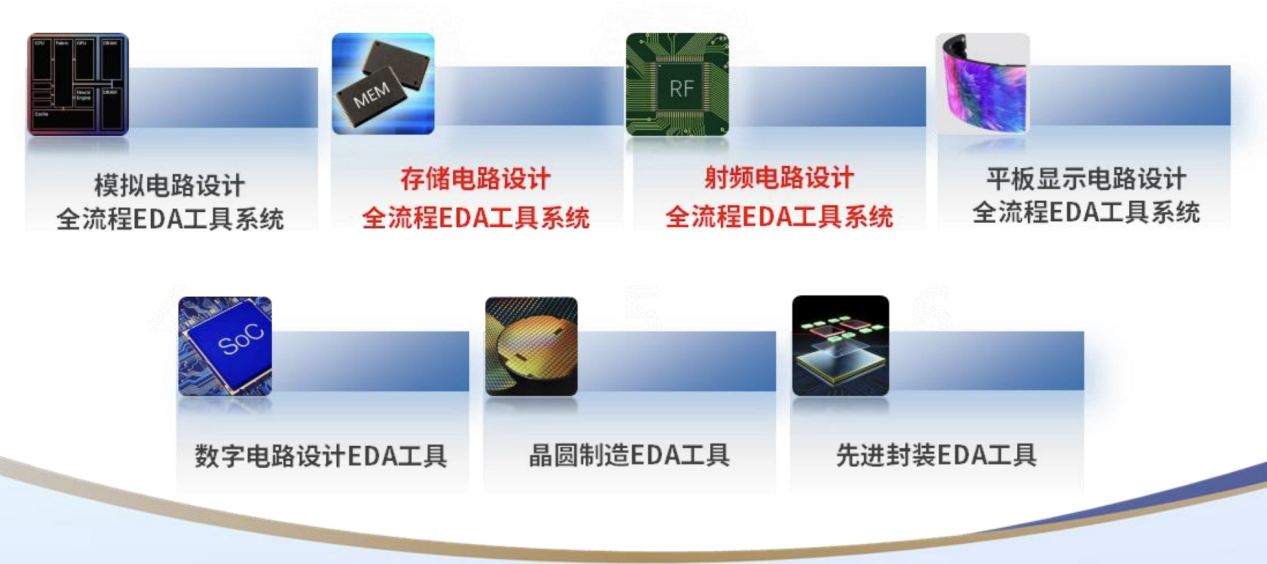

且產品陣容上,華大九天已經有了模擬電路設計全流程EDA工具,并達到全球領先水平,更是擁有國內唯一的射頻電路設計全流程工具,目前形成了七大領域EDA產品矩陣和四大全流程EDA工具系統。同時,華大九天也已經和合見工軟達成合作,兩家企業共同開發國產的EDA數模混合信號設計與仿真解決方案。

不過與國際巨頭不同的是,國產EDA廠商還在完善自身產品陣容和提高EDA產品本身競爭力的途中,所以并沒有大力投入到AI驅動工具的研發中去,但在其他特殊領域都已經有所布局。比如華大九天打造了車規級的模擬、數字和平板顯示EDA工具,并獲得了ISO 26262 TCL3和IEC 61508 T2的車規認證證書。

概倫電子

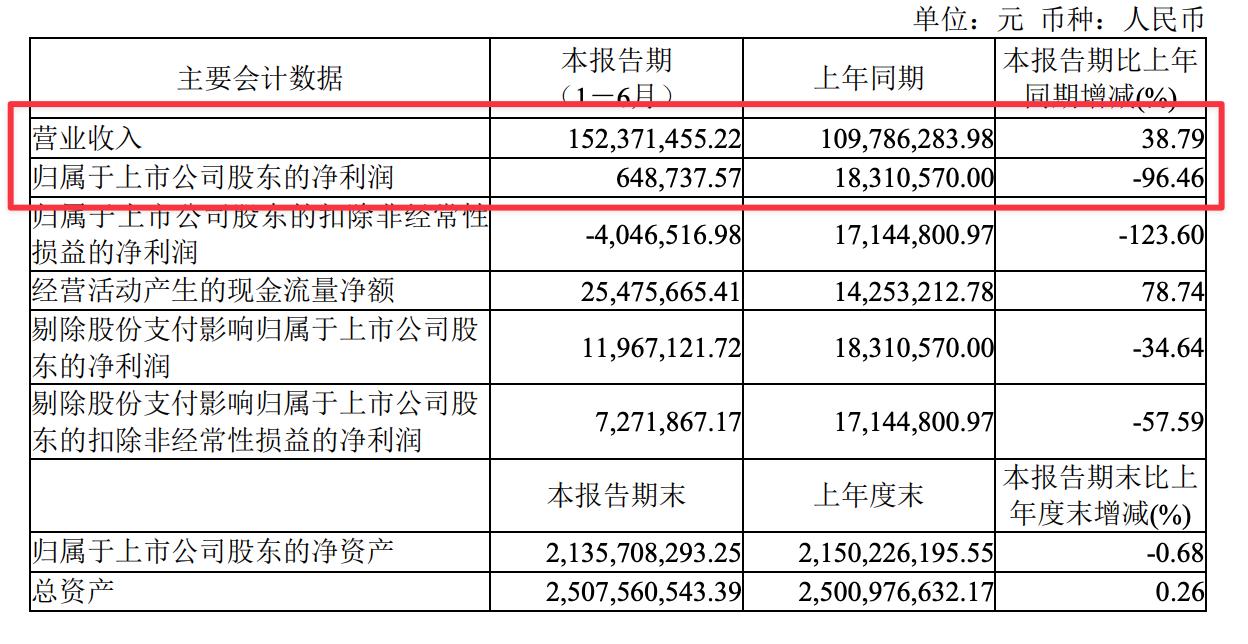

而另一大國產EDA廠商概倫電子的情況則稍有特殊,從近期公布的半年報來看,報告期間營收達到了1.52億元,同比增長38.79%,但其凈利潤僅有64.87萬元,相較去年同期同比下降了96.46%。分產品收入情況來看,EDA軟件授權業務收入9305.7萬元,同比增長27.89%,而半導體器件特性測試系統業務收入達4666.27萬元,同比增長53.42,一站式工程服務解決方案業務實現收入1,193.52萬元,同比增長103.39%。

雖然概倫電子收購了韓國EDA企業Entasys,在海外市場上的運營和銷售上強于大部分國產EDA公司。不過在今年上半年,來自國內的營收同比增加了76.11%,占主營業務收入的比重也提升至60.94%,符合國內設計需求暴漲的趨勢。

從其具體財務指標來看的話,這樣大幅的凈利潤下滑也就不意外了。從不錯的營收增長幅度來看,概倫電子同樣享受到了需求與本身產品競爭力增加帶來的訂單增長。除了現有的器件建模、電路仿真與驗證工具外,概倫電子還計劃在今年內推出面向可制造性設計的EDA工具及數字仿真工具。所以與華大九天相似的是,概倫電子將報告期內近60%的營業收入作為研發投入,相比去年同期增長了10.25個百分點。

加上EDA產業是出了名的技術密集型產業,要想吸引稀缺的高端EDA工具開發人才,尤其是海外和大廠人才,股權激勵無疑是最常用的手段之一,所以股份支付費用增加。與較大的研發投入占比同時影響,這才導致凈利潤大幅下滑。同時在報告期內,概倫電子還完成了對福州芯智聯科技的100%股權收購,進一步豐富了其EDA工具生態。

概倫電子認為,公司當下的目標仍是提高產品競爭力和市場占有率,短期內不會將利潤率增長作為最重要的發展目標。這也可以理解,尤其是對一家國產EDA公司而言,先完成點工具的補全,再進行核心技術突破,最后擴大市場規模才能保證利潤率的增長。

寫在最后

與開年時絕大多數的預測一樣,半導體行業整體較為疲軟,消費市場受影響最大。可從幾家頭部EDA廠商的最新財報中可以看出,盡管宏觀經濟不穩,但半導體設計公司們依然優先考慮新芯片的設計與研發,以便在需求提速之際搶占先機。

尤其是在萬物智能的AI計算需求下,從低功耗嵌入式芯片到服務器芯片,芯片架構上的改動幅度要遠超過去,其中EDA工具的利用率也就更加頻繁。尤其是AI驅動的EDA工具,在改善設計效率上已經有了長足的進步,而這還只是EDA工具走向智能化的初期階段,未來我們必然會在芯片設計上迎來生產力的又一輪突破。

至于國產EDA由于尚在緩緩壯大階段,其營收規模和利潤增長相較國際大廠而言自然是有所不及的,卻也已經初見規模。無論是從研發投入,還是收購并購的情況來看,國產EDA確實還沒到以利潤率為先的階段,盡快打造全流程EDA工具陣容,打入全球半導體制造與設計生態,才是第一要務。不過即便如此,AI驅動EDA工具的開發還是應該同步進行,否則依照這類工具的普及速度來看,好不容易拉近的差距很可能會在未來進一步放大。

-

eda

+關注

關注

71文章

2711瀏覽量

172923

發布評論請先 登錄

相關推薦

AI、Chiplet EDA需求強勁!國產EDA跑步進入,突破3%市場份額有大招

架構性需求的基礎知識

如何提升EDA設計效率

單北斗手持終端需求增長:國家實力與行業變革的雙向驅動

需求帶動射頻電源市場增長,國產廠商逐步發力

動力電池裝車率下滑,增程式與插電式混合動力需求增加

以應用為導向的芯片設計趨勢,對EDA廠商意味著什么?

科普:什么是電力需求響應?

MES需求分析的關鍵是什么

工商網監

工商網監

評論