毫米波雷達搭載率增速亮眼,智能化滲透率增幅顯著

毫米波雷達搭載率增速亮眼,智能化滲透率增幅顯著

摘要:

挖掘智能化汽車產業鏈快速增長賽道

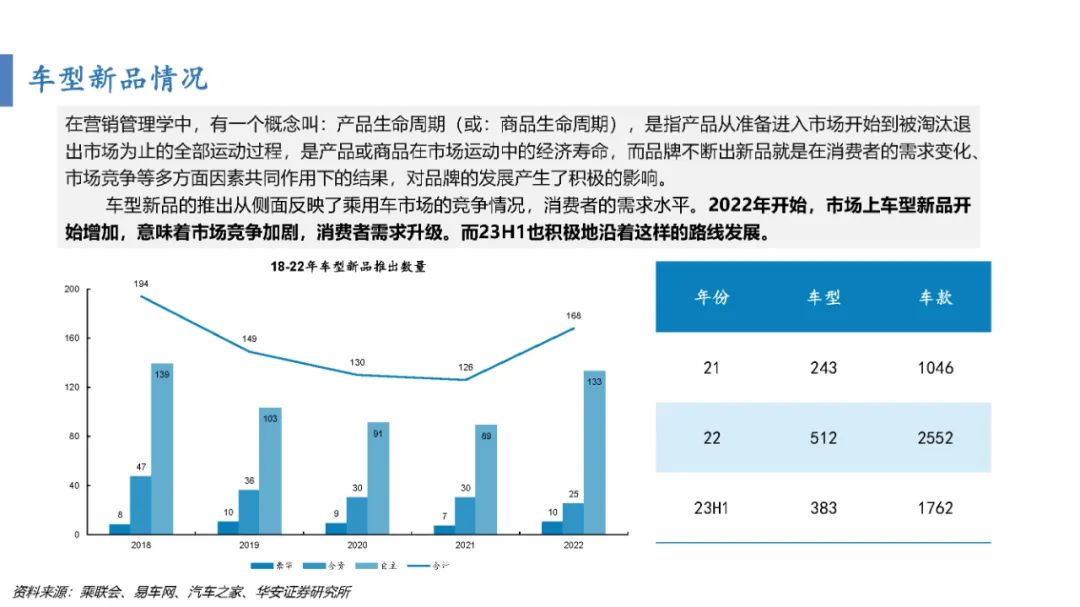

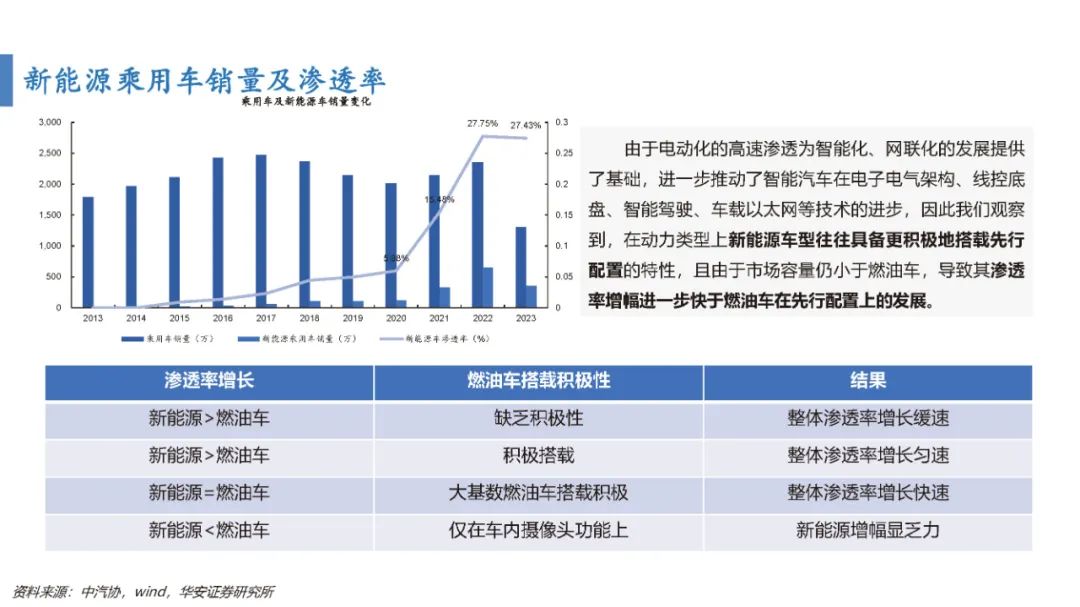

經過多年的發展,政策已經逐步從原來的設定目標、制定規范方面,向引導落地實施、搭建基礎設施以及網絡與數據安全等方面轉移,眾多主流車企正在努力推進L3級以上高階自動駕駛系統的量產上車。關鍵零部件成本將持續下探,疊加產業環境的成熟和科技的不斷進步。在此背景下,本報告觀察銷量加權的市場滲透率階段性數據變化,旨在挖掘出未來五年有望站在汽車產業升級、國產替代、電動化、智能化風口的細分賽道和公司標的。

相關部門發布新法規,促進高階智能駕駛落地

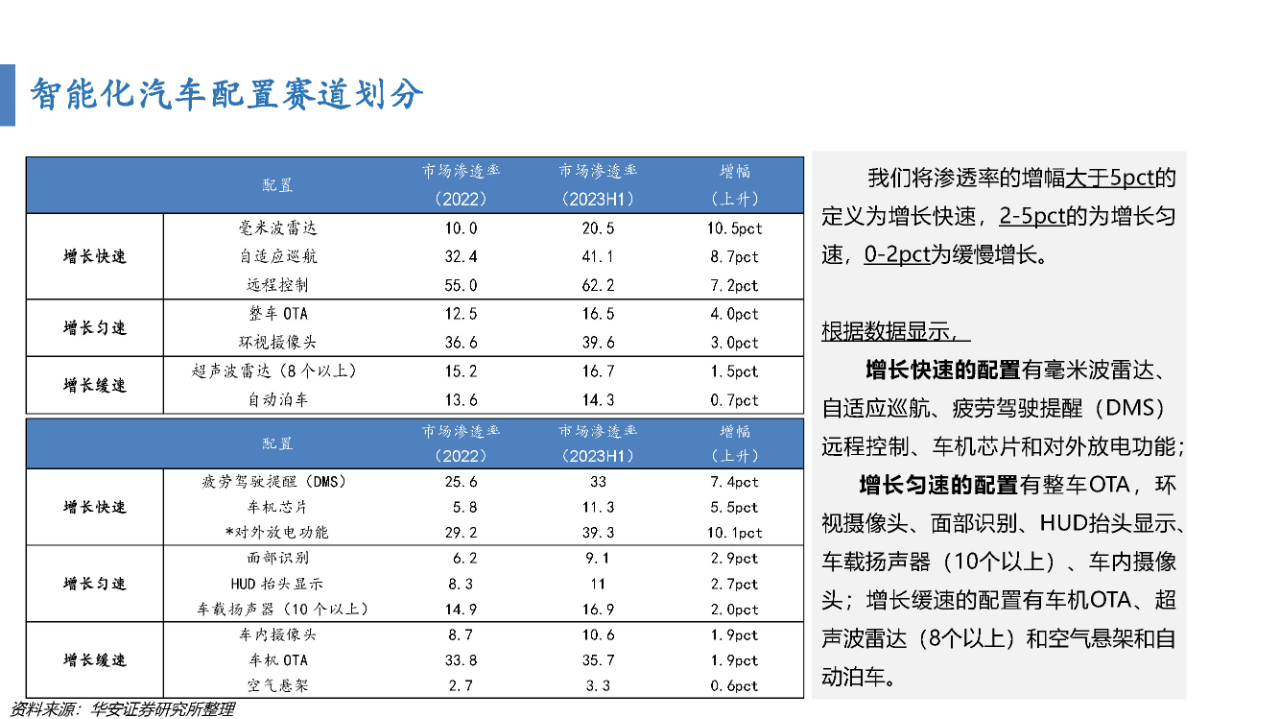

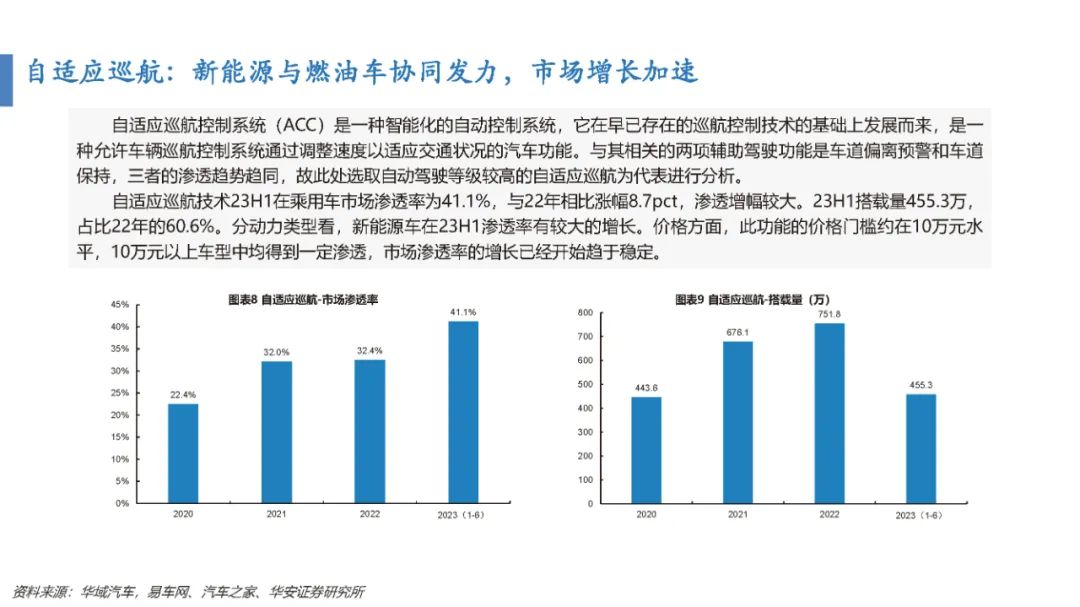

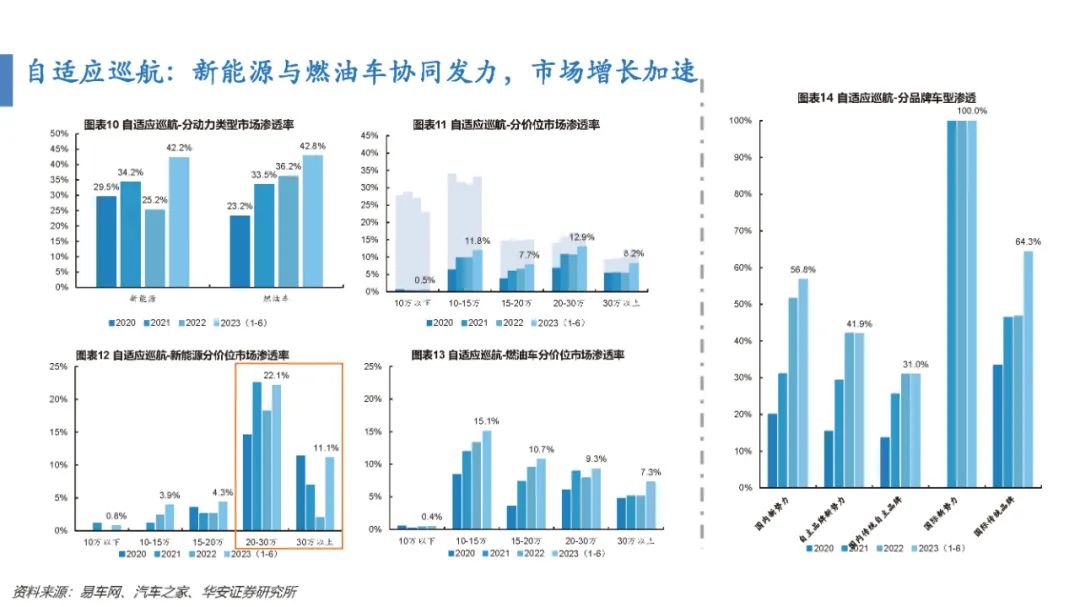

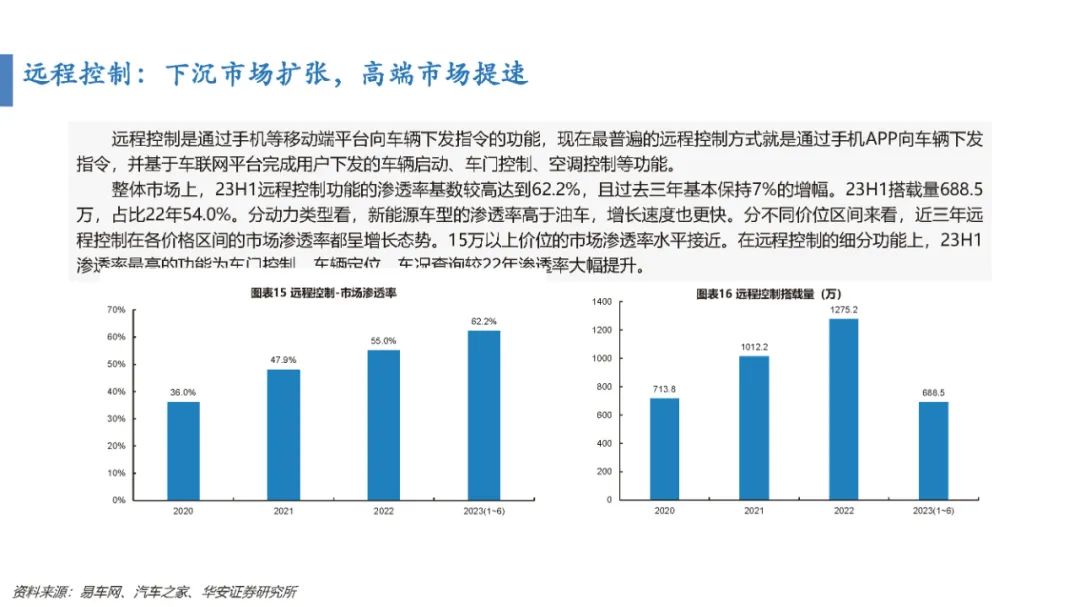

2023版《建設指南》發布,標準引導進一步推動我國智能網聯汽車產業高質量發展。增長快速的配置有毫米波雷達、自適應巡航、遠程控制;增長勻速的配置有整車OTA、環視攝像頭;增長緩速的配置有超聲波雷達(8個以上)、自動泊車。

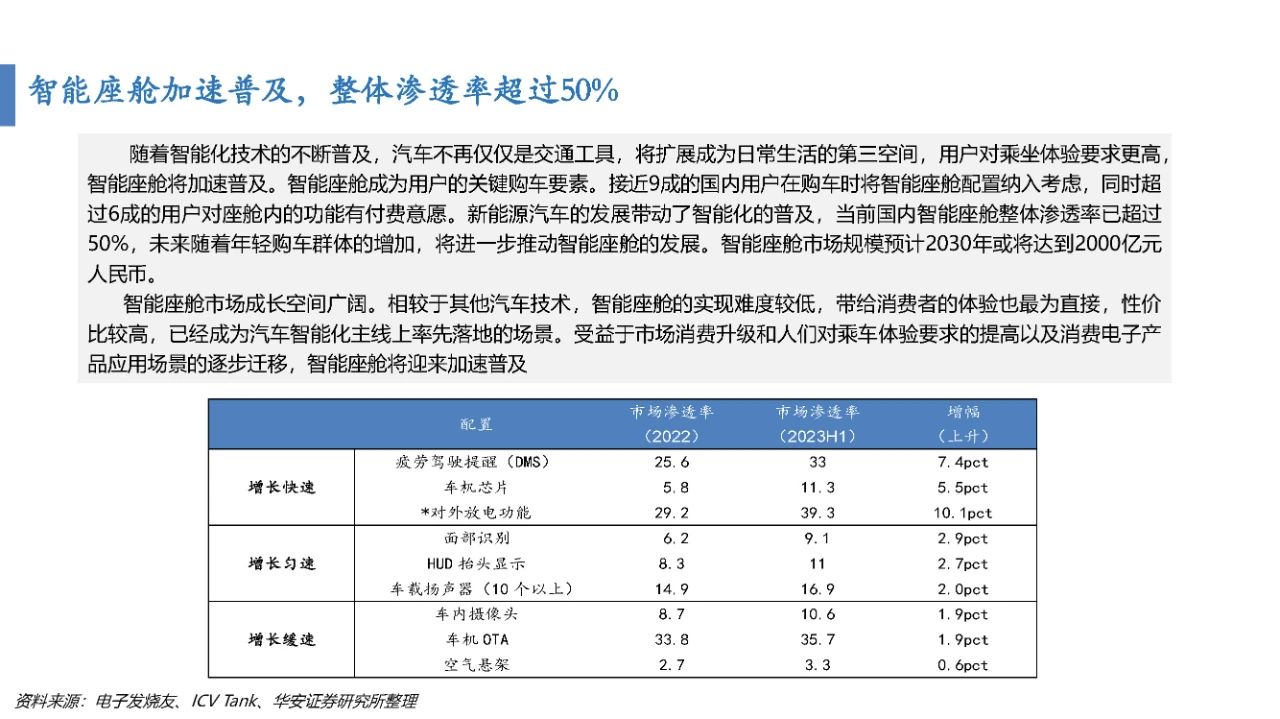

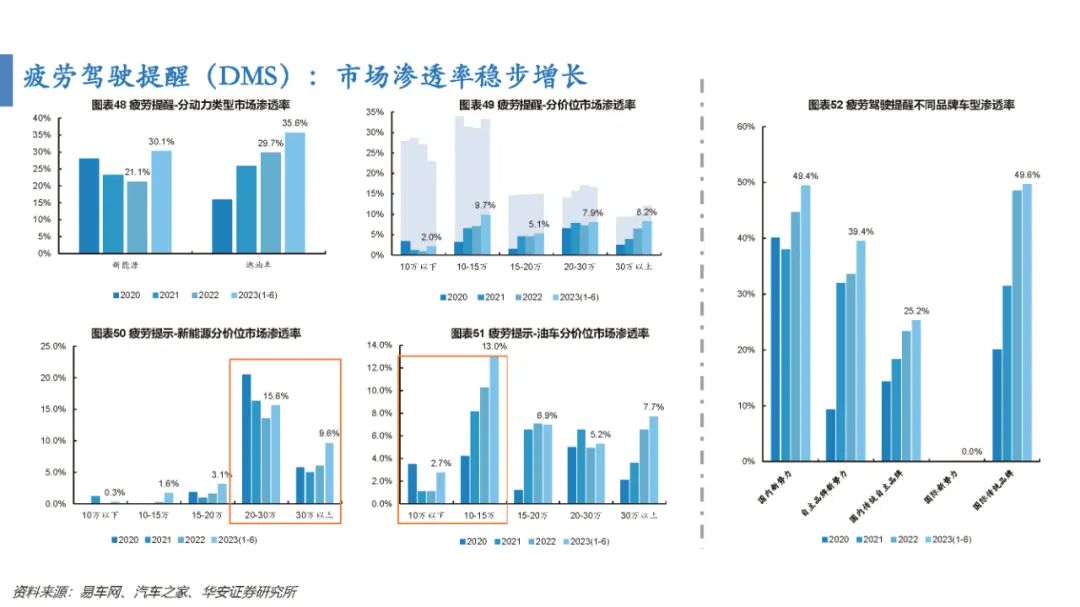

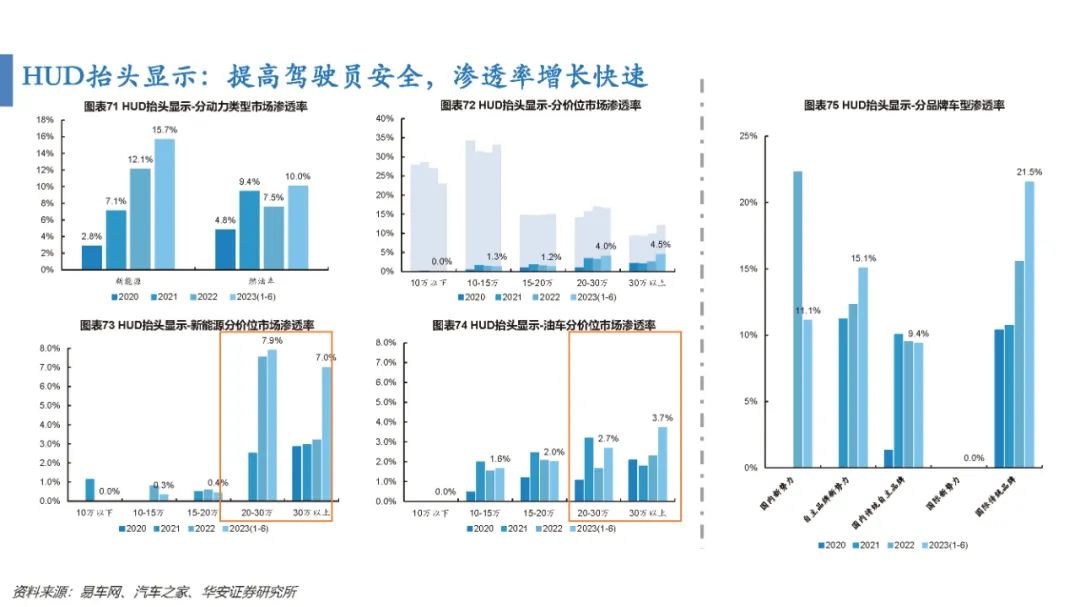

智能座艙加速普及,整體滲透率超過50%

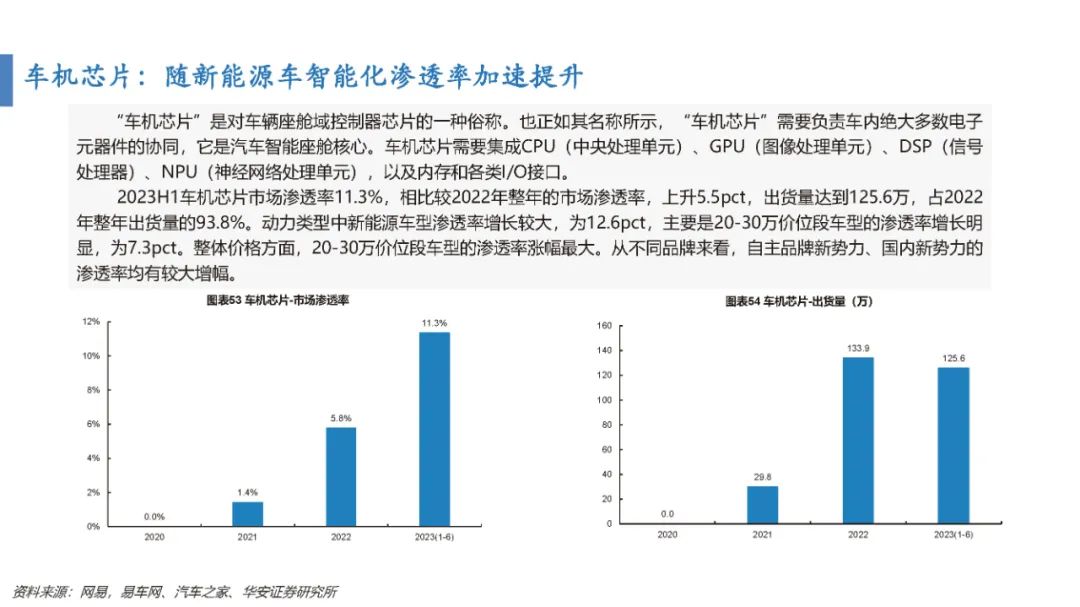

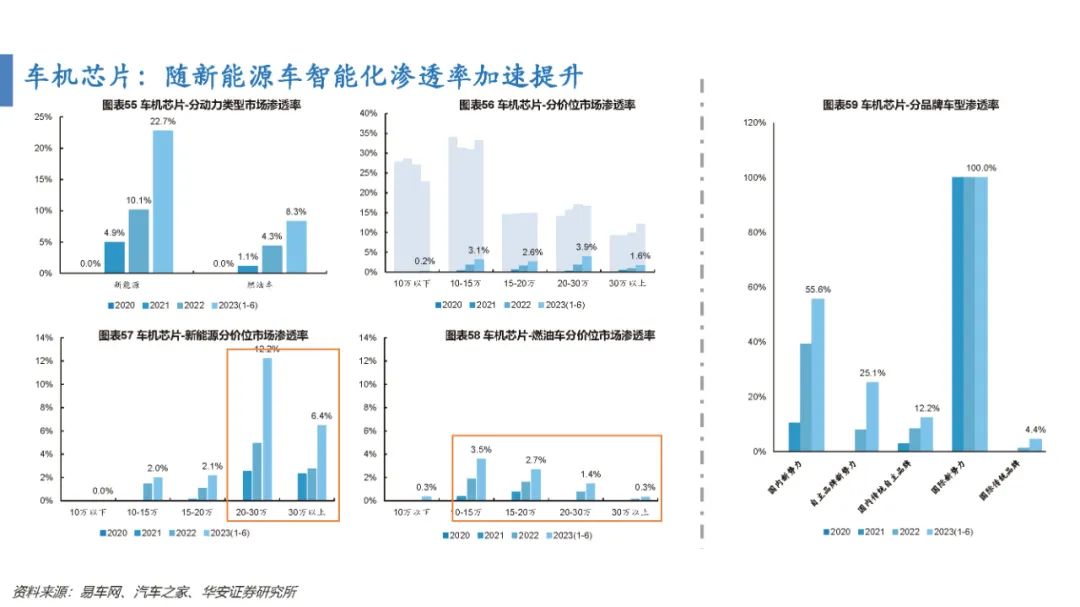

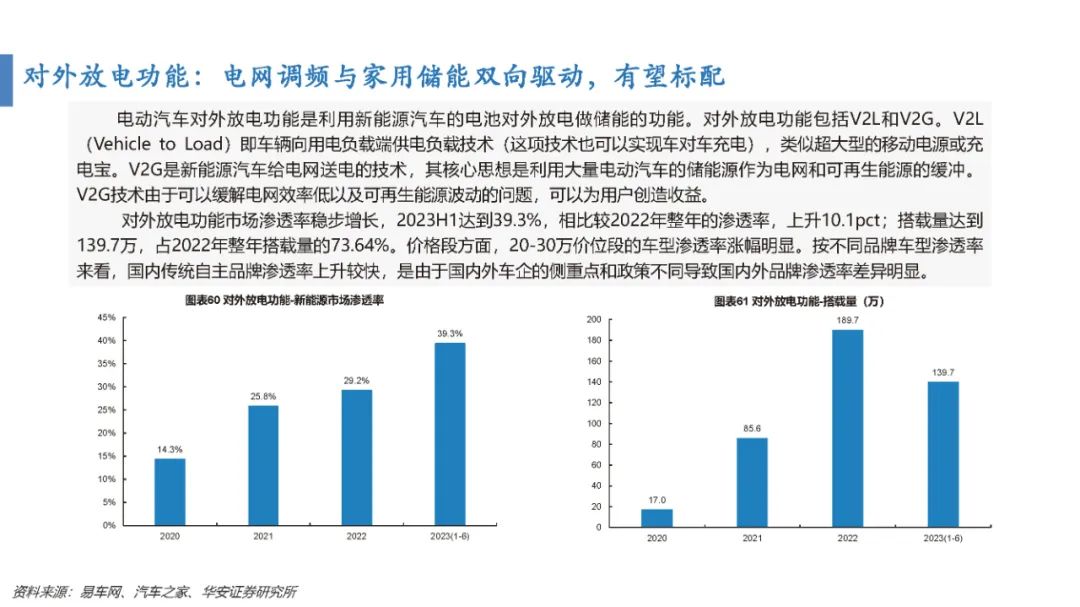

座艙智能化成為購車重要指標,中國智能座艙行業的市場規模將保持高速增長,預計到2025年市場規模將達到1030億元, CAGR為13%)。根據數據顯示,增長快速的配置有疲勞駕駛提醒(DMS)、車機芯片、對外放電功能;增長勻速的配置有面部識別、HUD抬頭顯示、車載揚聲器;增長緩速的配置有車內攝像頭、車機OTA、空氣懸架。

智能化汽車配置賽道劃分

我們將滲透率的增幅大于5pct的定義為增長快速,2-5pct的為增長勻速,0-2pct為緩慢增長。根據數據顯示,增長快速的配置有毫米波雷達、自適應巡航、疲勞駕駛提醒(DMS)遠程控制、車機芯片和對外放電功能;增長勻速的配置有整車OTA,環視攝像頭、面部識別、HUD抬頭顯示、車載揚聲器(10個以上)、車內攝像頭;增長緩速的配置有車機OTA、超聲波雷達(8個以上)和空氣懸架和自動泊車。

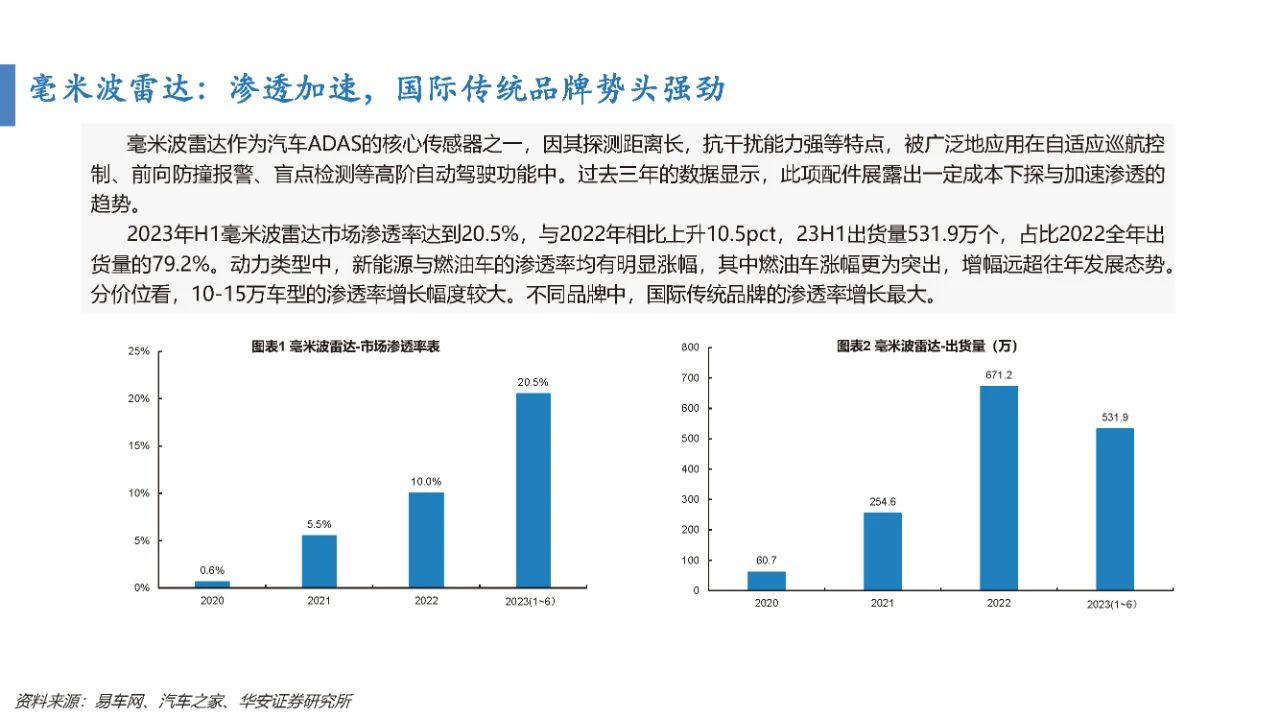

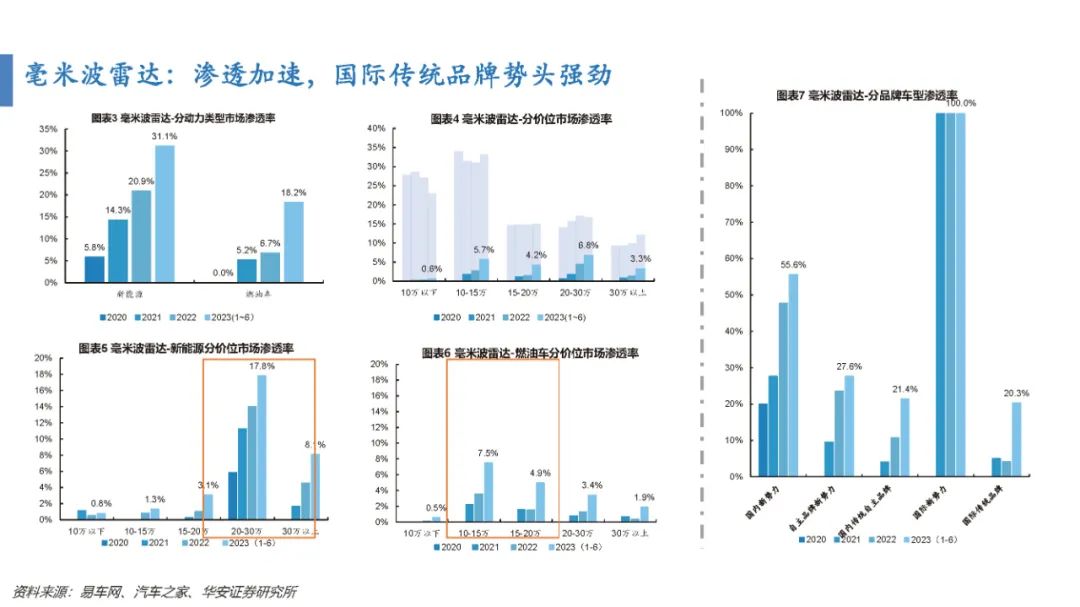

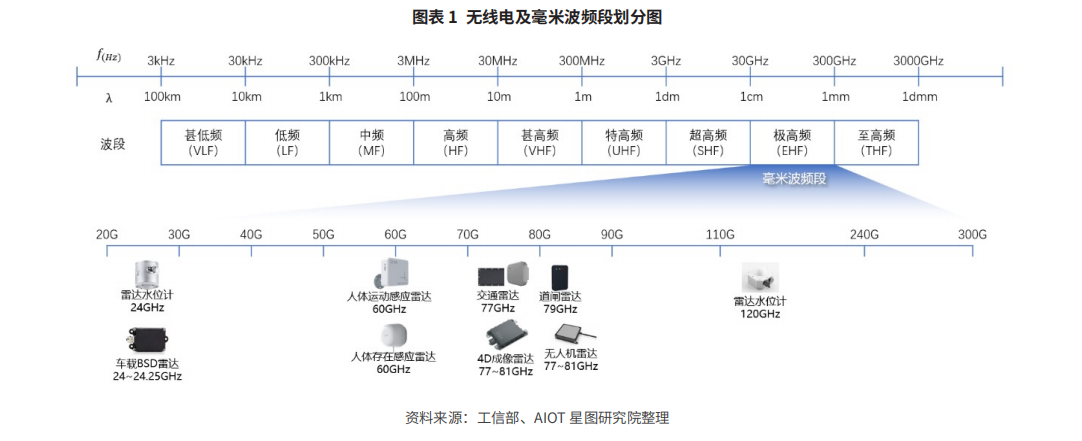

毫米波雷達:滲透加速,國際傳統品牌勢頭強勁

毫米波雷達作為汽車ADAS的核心傳感器之一,因其探測距離長,抗干擾能力強等特點,被廣泛地應用在自適應巡航控制、前向防撞報警、盲點檢測等高階自動駕駛功能中。過去三年的數據顯示,此項配件展露出一定成本下探與加速滲透的趨勢。

2023年H1毫米波雷達市場滲透率達到20.5%,與2022年相比上升10.5pct,23H1出貨量531.9萬個,占比2022全年出貨量的79.2%。動力類型中,新能源與燃油車的滲透率均有明顯漲幅,其中燃油車漲幅更為突出,增幅遠超往年發展態勢。分價位看,10-15萬車型的滲透率增長幅度較大。不同品牌中,國際傳統品牌的滲透率增長最大。

智能座艙加速普及,整體滲透率超過50%,DMS、HUD穩步增長

隨著智能化技術的不斷普及,汽車不再僅僅是交通工具,將擴展成為日常生活的第三空間,用戶對乘坐體驗要求更高,智能座艙將加速普及。智能座艙成為用戶的關鍵購車要素。接近9成的國內用戶在購車時將智能座艙配置納入考慮,同時超過6成的用戶對座艙內的功能有付費意愿。新能源汽車的發展帶動了智能化的普及,當前國內智能座艙整體滲透率已超過50%,未來隨著年輕購車群體的增加,將進一步推動智能座艙的發展。智能座艙市場規模預計2030年或將達到2000億元人民幣。

智能座艙市場成長空間廣闊。相較于其他汽車技術,智能座艙的實現難度較低,帶給消費者的體驗也最為直接,性價比較高,已經成為汽車智能化主線上率先落地的場景。受益于市場消費升級和人們對乘車體驗要求的提高以及消費電子產品應用場景的逐步遷移,智能座艙將迎來加速普及。

-

智能化

+關注

關注

15文章

4831瀏覽量

55267 -

智能駕駛

+關注

關注

3文章

2461瀏覽量

48660 -

毫米波雷達

+關注

關注

106文章

1032瀏覽量

64254 -

智能座艙

+關注

關注

4文章

915瀏覽量

16279

發布評論請先 登錄

相關推薦

毫米波雷達與超聲波雷達的區別是什么

毫米波雷達與多普勒雷達區別是什么

加特蘭發布全新毫米波雷達芯片平臺,加速全球汽車智能化

基于毫米波雷達的手勢識別算法

毫米波雷達在日常生活中的應用

工商網監

工商網監

評論