新能源車價格戰真相

新能源車價格戰真相

世界必會變得不同,但變化必須基于當今的世界。

新能源行業的發展看似如狂風驟雨般猛烈,但仔細回顧就會發現,大多數標志性事件在發生前都早有伏筆。

2023年已過大半,各大車企半年經營數據也已更新完畢。此時此刻,我們整理了12家新能源主機廠上市公司數據進行量化研究,以尋找在未來一個時期行業演變進程的草蛇灰線。

01

主機廠的2023:價值回歸制造業本質

今年上半年,我們曾在《穿越12%生死線:蔚來小鵬們最重要的事》研究報告中指出,2023年中國新能源產業將開啟弱肉強食的時代,市場競爭下,行業將緊貼12%毛利率這一有效運營線進行出清。

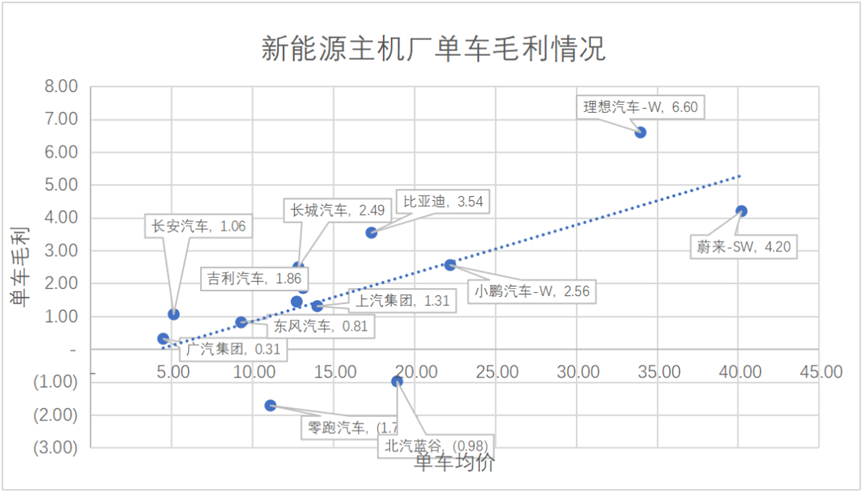

圖:新能源主機廠單車毛利情況,來源:公司年報,錦緞研究院整理 從上半年的數據來看,在上半年水深火熱的價格戰中,行業整體單車毛利率均值下降2pct,從去年年底的10.86%調整到到2023年H1的8.24%。除了理想繼續一騎絕塵外,只有少數企業一定程度改善了自身單車毛利,比如零跑、吉利等。

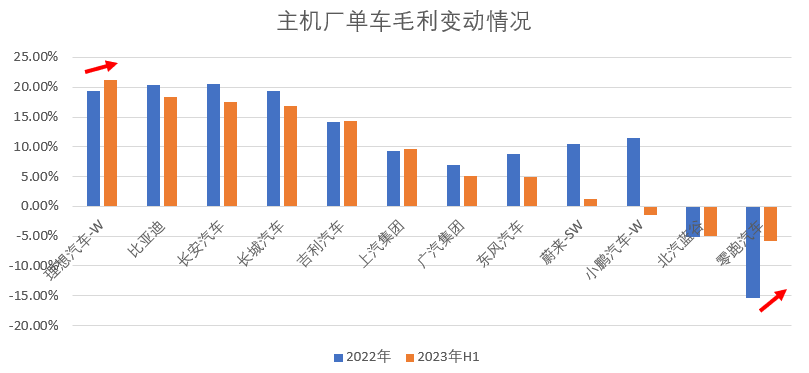

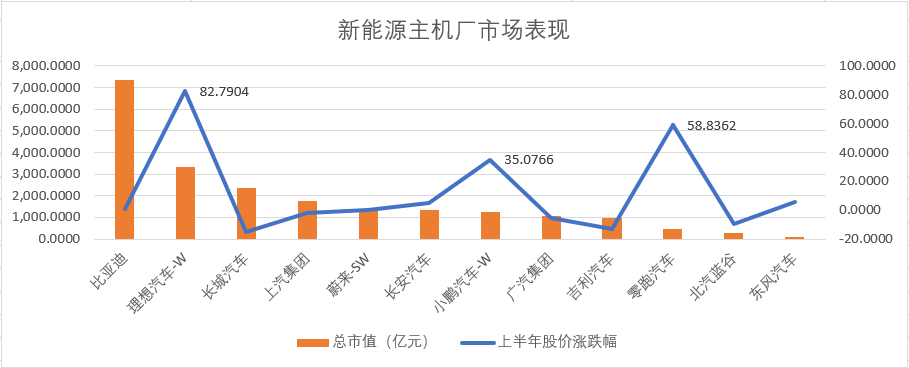

圖:主機廠單車毛利變動情況,來源:公司年報,錦緞研究院整理 總體來說,絕大多數新能源主機廠,在應對價格戰過程中較為倉惶,出現了比較明顯幅度的利潤垮塌。這也意味著,新能源車行業,仍處在進一步構建成本工藝競爭力過程中——鹿死誰手,變數依然。 對應到二級市場表現,單車毛利率成為了公司市值變動的第一錨點:剛剛提到的逆勢改善了單車毛利的理想和零跑,上半年分別以82.79%和58.84%領漲板塊。

圖:新能源主機廠市場表現,來源:Choice金融客戶端,錦緞研究院 總結來說,行業競爭的趨勢為企業追尋更低的單車毛利,資金也向改善了單車毛利的企業傾斜。資本市場對新能源行業的投資態度趨于理性,比起展望宏大敘事,更愿意相信落地的數據,新能源行業正從“故事會”回歸到制造業本質。

02

新能源價格戰的真相

由果及因,再來看個體表現,這些提升了單車毛利且受市場青睞的企業又做了什么樣的努力。

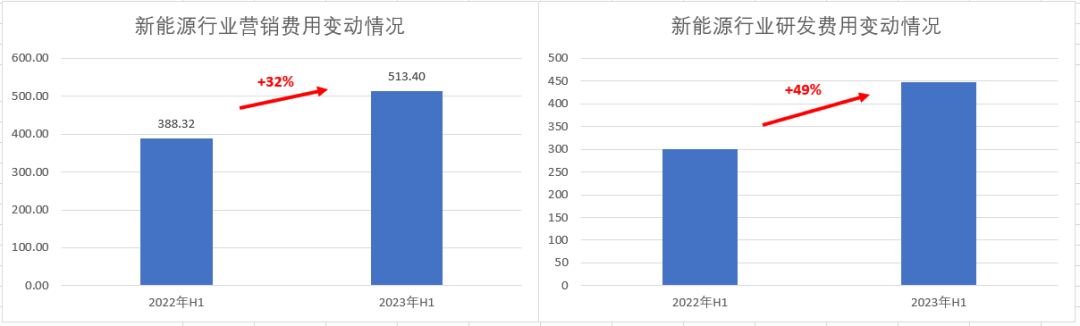

從行業整體投入情況來看,新能源行業上半年營銷與研發投入體量都有較大提升,不過對比下來,還是遵循著研發》營銷的邏輯。

圖:新能源行業費用變動情況,來源:Choice金融客戶端,錦緞研究院 而理想和零跑的經營策略與行業發生了一定背離,這兩家企業的營銷支出增長幅度顯著高于行業均值,同樣也高于同期研發支出的增長幅度。也就是說,比起死磕研發,目前階段新能源行業中,除了我們看到的低價競爭外,營銷更能“療效短、見效快”地改善新能源車企經營狀況。

圖:理想與零跑支出變動情況,來源:Choice金融客戶端,錦緞研究院 市場營銷學中有一個核心理論,認為營銷是產品同質化的產物。市場演變遵循一定規律:

第一階段是產品驅動,即企業通過對現有產品的更新換代來提高相應性能,以解決消費者痛點,并滿足更細分的空白市場的需求,追求擴大自身的市場份額;第二個階段是營銷驅動,即產品創新停滯,進入同質化時期,營銷就是企業采用的差異化手法。

回溯新能源行業的發展,第一個階段是電動車的出現,純電動車帶消費市場完成了一次從燃油到電力的轉變,這是突破性的供能系統的變化,也是新產業產生顛覆舊產業的過程,但隨之而來的是消費者的安全與里程焦慮。隨著磷酸鐵鋰重回主牌桌,極大程度緩解了安全焦慮。這一過程,促使行業實現從1-10的規模性跨越。 目前新能源車行業是否已經進入廣義的第二階段,仍有爭議。但無須爭辯的事實則是,當前混動增長的勢頭遠超純電,一面明示著歷程焦慮的持續焦灼,一面則正暗示著行業的底層創新正處于一輪黑障期中。 隨之而來的價格戰,因此顯得邏輯極為通暢:需求側受經濟周期滯阻背景下,產品高度同質化的必然結果。 總結來說,發展至今,無論是表面卷營銷的價格戰,還是更深層次的科技屬性回歸制造業本質,本質的原因是行業重大創新的周期性缺席。

03

產業未來還得看寧德時代和比亞迪

大家可能并不贊同新能源汽車這個朝氣蓬勃的行業缺少創新的說法。畢竟汽車行業可能是目前為數不多可以與手機行業媲美發布會評論的焦點行業了,無數新鮮的名詞解釋遍布媒體的稿件中。

但是我們如果真的會看,過往周期內的創新,無一不是延續著制造業創新的邏輯:無論是一體化壓鑄,還是各家新勢力各種新平臺的技術路徑,本質都是延續著日本精益管理那套為壓低成本而追求的創新。

那么是不是沒有“新能源界的OpenAI”,這個行業就沒得看了?

答案是否定的,如果把期望從新能源行業的科技創新轉移到制造業的提高性能上,就會得到一個新的思路:展望科技創新太過遙遠,那企業則更應該著眼產業升級下的提高性價比,而強者恒強論調下,行業頭部有更大概率為行業帶來新驚喜。

回顧歷史,回歸產業第一性,我們可以看到,產業升級的底層驅動力量,總是由寧德時代、比亞迪、特斯拉這類掌握核心技術的產業龍頭所牽引。它們具有深厚的先發優勢和規模效應,進而獲得遠超同行的成本管理能力,并得以因此進入“利潤-研發”正循環。

在我們長期的跟蹤研究中,對于寧德時代的認知在于領先產業的技術研發實力與前沿路線儲備,同時它的規模性產能工藝效率是其成為全球龍頭的關鍵要素。某種意義上,期待產業核心技術的進一步深度技術變革,就是期待它的工具箱在未來2-3個季度內出現重大更新。

而關于比亞迪,在之前的研究《汽車行業就只能10倍市盈率么?》中,曾列舉舉其在插混市場獲取定價權的例子。

2021年3月上市的比亞迪秦plus-dmi,是現在主力的DMI系統第一款車,迄今兩年多的時間里,其他廠商在這個市場仍然沒有追趕上。

因為在2021年比亞迪推出DMI之前,比亞迪的插混系統已經迭代了四代了。2009年12月,比亞迪第一款插混電車,也是世界上第一款插混電動車F3DM就已經上市了,中間兜兜轉轉十幾年,比亞迪一直沒有放棄這條路線,基本上把能掉的坑都趟過一遍。

其他企業想要彌補這個差距,簡單的復習制造原理和堆積科技人才或許奏效,但經驗論決定這是需要時間來追趕的。

強者恒強聽起來簡單,但背后是持續的技術迭代和漫長的時間積累。企業做出的那些錯誤或正確的決策,聚合起來,在時間窗口下構成了先發優勢。沙粒不可計數,疊壓成沉積物,然后成為巖石。所以,未來行業層面的創新,還是得看寧德時代和比亞迪等產業龍頭。

總結一下,本文的兩個核心觀點:

1、新能源車企卷入價格戰的主因是創新的停滯,在此基礎上,新能源行業從科技屬性回歸制造業本質,因而毛利率成為衡量企業風險與價值的重要錨點。

2、在技術突破的周期性黑障里,新能源行業的增長勢能需要訴諸制造業供應鏈管理能力的提高,走出價格戰泥沼,大概率還要依靠技術和資源方面都具備優勢的龍頭牽引實現新一輪產業升級。

-

新能源

+關注

關注

26文章

5341瀏覽量

107293 -

比亞迪

+關注

關注

19文章

2274瀏覽量

54070 -

核心技術

+關注

關注

4文章

625瀏覽量

19587

原文標題:新能源車價格戰真相

文章出處:【微信號:芯世相新能源,微信公眾號:芯世相新能源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

解決方案丨EasyGo新能源系統實時仿真應用

不要被價格戰迷亂雙眼,大模型競爭的關鍵在于生態

新能源汽車3月銷量出爐!強勢回暖!

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發展

央企加入汽車價格戰 嵐圖汽車首個積極響應

電車一降再降 或推動今年新能源汽車滲透率超50%。

比亞迪打響龍年車市價格戰第一槍 新能源汽車發展只會越跑越快

特斯拉降價,24年電車價格戰持續

工商網監

工商網監

評論