AI熱與GPU缺貨持續至明年,服務器公司有人歡喜有人愁

AI熱與GPU缺貨持續至明年,服務器公司有人歡喜有人愁

電子發燒友網報道(文/周凱揚)在ChatGPT以及同類生成式AI應用持續高漲的熱度下,不少服務器公司今年都收獲了遠超以往的AI服務器訂單,也都把手頭開發主流服務器的精力分了不少給AI服務器。但即便是這樣,由于芯片短缺等服務器廠商難以直接出手解決的原因,致使各大服務器公司的營收走向各異。

在戴爾、慧與、浪潮、聯想等排名前十的服務器廠商中,多數并非只有服務器這個單一主營業務,不少廠商也在消費端開展了規模不小的業務,所以其總營收并不能全部反應其服務器業務的境況,因此,我們選擇了三家更具代表性且公開財報數據的廠商,分析他們在以上提及的趨勢下今年的服務器生意有何變化。

戴爾

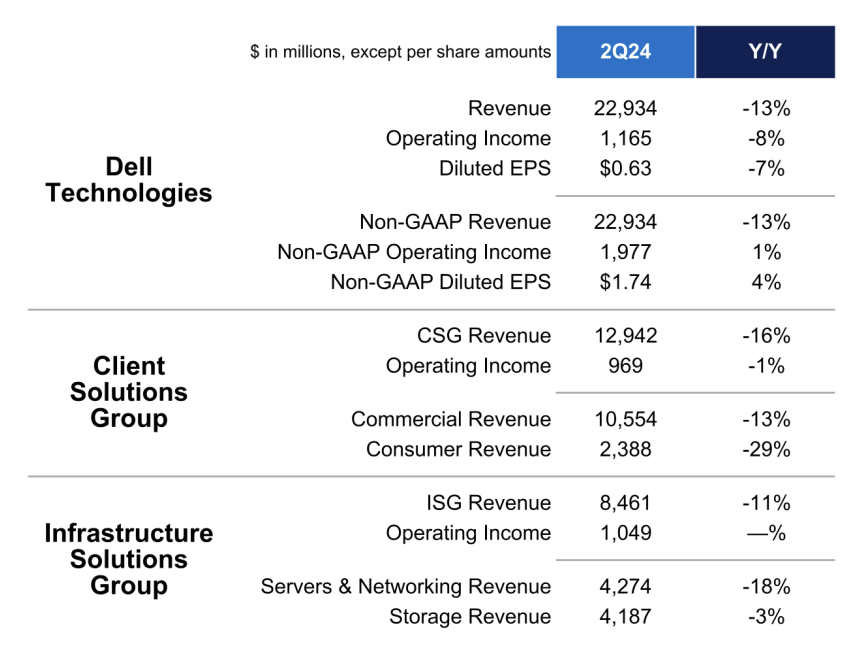

作為服務器市場的領頭羊,戴爾的營收表現無疑是對服務器市場整體境況的重要參考之一。8月底,戴爾發布了2024年財年第二季度的財報,其中當季營收為229億美元,同比下降13%,但相較第一季度還是高出了10%。值得注意的是,這不單單是由其客戶解決方案部門的營收下滑導致的,其基礎設施解決方案部門也有著11%的同比營收下滑,其中服務器與網絡業務更是下滑了18%。

不過這主要還是由于供應和客戶需求變化而導致的,根據IDC公布的數據,他們依然是目前x86服務器出貨量數一數二的廠商,出貨量占比為13.4%,營收占比為13.8%。同時他們也在與英偉達合作,推動AI服務器產品的開發與出貨。

以戴爾目前最暢銷的AI服務器產品PowerEdge XE9680為例,戴爾表示目前公司上半年中20%的訂單都是XE系列的AI服務器,要知道該系列的產品去年還并不存在。如今在積壓的20億AI服務器訂單,幾乎都來自基于英偉達H100 GPU打造的XE9680。不過由于芯片短缺的原因,他們不得不將這些積壓訂單帶到明年去,因為某些關鍵部件的交期已經長達39周。

但好在從ASP的角度來看,AI服務器的單價上漲幅度遠高于其他通用服務器,在下半年即便缺貨狀況沒有改善,在這個新業務上至少不會對營收和利潤造成負面影響。只不過目前企業支出謹慎的情況下,主流服務器的訂單會有所減少,而這類業務仍是戴爾服務器營收的大頭,所以兩者相抵,戴爾預計下季度的營收將趨于平緩,在225億美元到235億美元之間。

浪潮

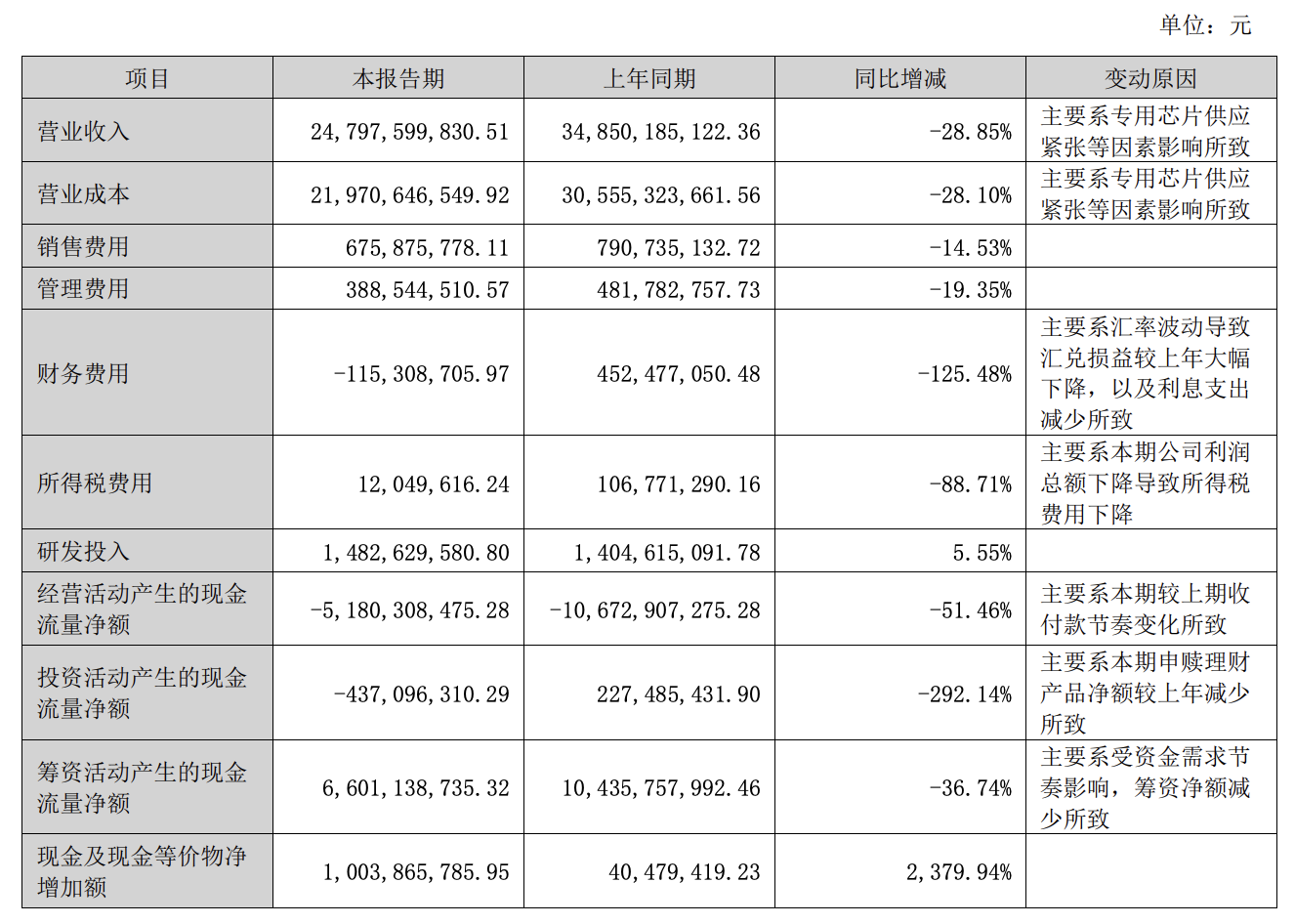

作為全球排名第三的服務器廠商,浪潮在今年上半年的經營情況似乎并不算理想。根據其8月26日發布的半年報所示,浪潮在報告期間營收約248億元,同比下降28.85%,歸母凈利潤只有3.25億元,同比下降65.91%。

這并非浪潮沒有抓住AIGC的市場機遇,在2023年浪潮發布了全新一代的G7算力平臺,支持8種主流通用處理器芯片、51種加速計算芯片。浪潮也打造了針對AI計算的服務器產品,比如基于中國市場特供芯片H800打造的最新一代融合架構的6U AI訓練服務器NF5688G7,以及基于英特爾開放加速模組Gaudi 2面向生成式AI的服務器NF5698G7等。

在算法和智算調度系統層面,浪潮也推出了AIStation 智能業務創新生產平臺,進一步提高大模型分布式訓練的穩定性。同時,浪潮的源大模型也繼續在文生圖、智能客服、智慧政務等領域推動應用落地,浪潮也順勢推出了“源 1.0”這一開源開放計劃,吸引更多開發者來孵化創新應用。

然而,根據浪潮公開的數據,主要還是GPU等專用芯片的供應緊張導致了營收的減少。從其營業收入占比可以看出,報告期內服務器及部件營收約24.5億元,同比下滑了29%,且哪怕是浪潮的主場國內市場,營收也有著36.2%的同比下滑。

由此也不難推斷,在A100、H100等GPU都持續缺貨的情況下,才剛開始特供不久的A800、H800自然也難以跨越供應的難關。加上國內應該也有不少互聯網公司在掃貨市面上為數不多的A100 GPU,用于打造服務器陣列。所以浪潮要想度過此劫,勢必需要順應服務器市場客戶的需求變化,想辦法直接或間接解決芯片供應的問題。

Super Micro Computer(超威)

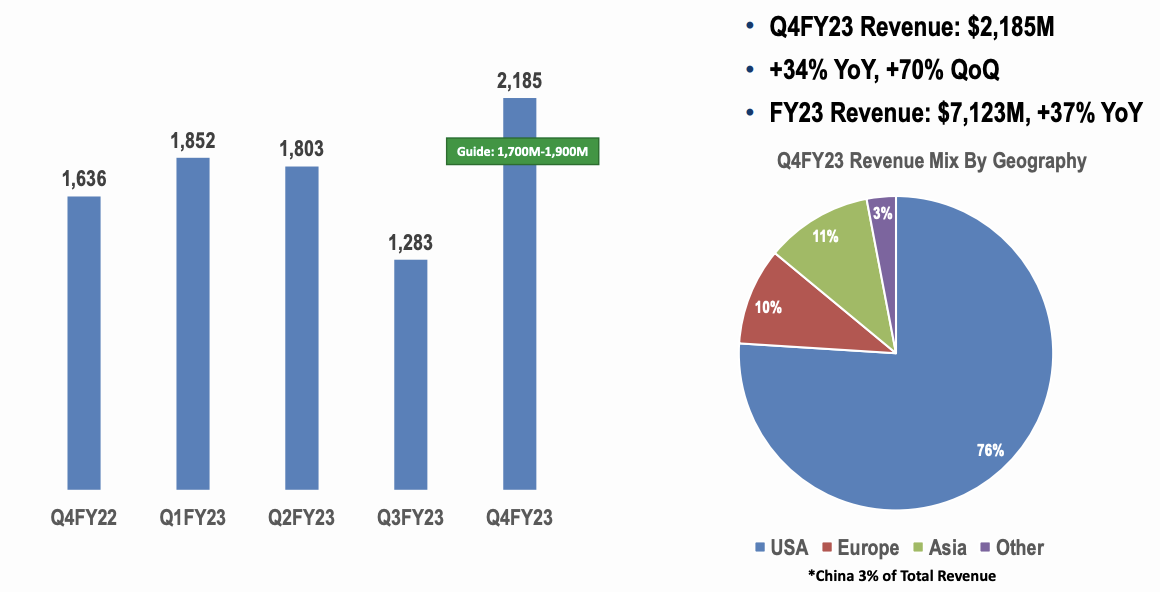

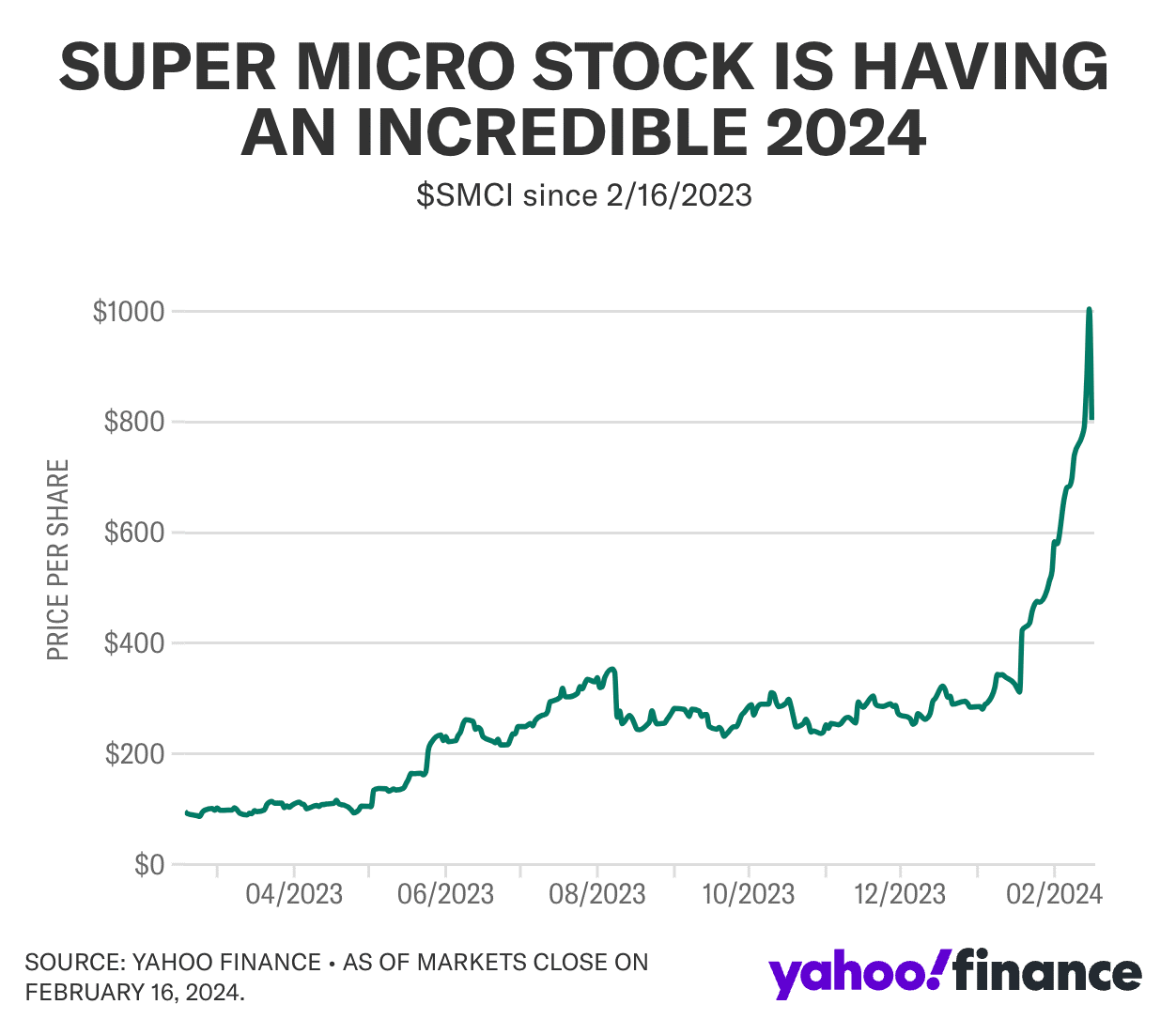

超威于8月8日公布了2023財年第四季度的營收報告,以及整個2023財年的年報,從結果可以看出,2023財年對于這家老牌硅谷服務器廠商而言又是創紀錄的一年。該季度營收為21.85億美元,達到全財年最高,顯著高于預期的17億至19億美元,相較去年同比增長34%,環比上一季度增長了70%。

這也使得超威全2023財年的營收達到了史無前例的71.23億美元,同比增長37%。全財年凈利潤約6.4億美元,同比增長124%。與其他服務器廠商不同的是,為超威貢獻主要營收的仍是歐美市場,從Q4的營收占比上看,76%來源于美國市場,10%來自歐洲市場,只有3%來自中國市場。

從超威的產品陣容來看,他們的全面IT解決方案組合市面上CPU、GPU與DPU,從而提供了極其廣泛的AI服務器選項。而隨著AI系統大賣,而他們提供了來自英偉達、英特爾和AMD的多種系統供用戶選擇,比如H100/100、Gaudi/PVC、MI-200/250等,其中部分系統在供應壓力上明顯要小一些,也因此收獲了不少訂單。

對超威來說,之所以能實現如此優異的營收表現,靠的不只是出貨量的增加,還有平均單價的增加,隨著AI相關的服務器系統復雜程度進一步提升,以及部分關鍵器件的短缺,這一現狀或將在短期持續下去,因此超威也對2024財年第一季度營收作出了19億到22億美元的預測,全財年預計總營收將有可能突破百億美元大關。

超威CEO梁見后表示,預計這股AI漲勢將持續幫助其開拓潛在市場,包括超大型的云服務供應商、Tier 1數據中心和Tier 2云服務以及通用企業級市場等。也正因如此,超威也在北美和馬來西亞開展擴產工作,從而進一步滿足美國主要客戶的訂單需求。

生成式AI仍將成為明年的重點應用方向

從廠商的業績狀況以及產品布局來看,生成式AI仍將在今年底和明年保持熱度,不是曇花一現的噱頭,會與推薦算法等應用一樣逐漸成為大家習以為常的常態,嵌入各個軟件系統中。服務器零部件的供應商們為了抓住這一機遇,也在陸續推出相關的特化產品。

比如英偉達就針對性地推出了L40S GPU,結合BlueField-3 DPU和英偉達AI Enterprise軟件,為服務器廠商制造英偉達AI就緒型服務器打下了基礎,方便企業微調生成式AI基礎模型并部署生成式AI應用。

諸如戴爾、慧與和聯想等廠商均已公開表示相關產品將在年底上市,比如戴爾的PowerEdge R760xa、慧與的ProLiant Gen11和聯想的ThinkSystem SR675 V3等。雖說關鍵器件短缺仍沒有得到解決,但根據各個服務器廠商的預測來看,缺貨情況已經在逐漸改善了。

從前幾年的5G通信到云端網絡的建設,服務器廠商們已經享受到了第一波服務器市場暴漲的紅利。此前AI服務器也在各大廠商的產品陣容和后續規劃中,卻遲遲沒有爆款應用來推動其銷量進一步增長,如今生成式AI無疑成了助推服務器市場的第二波浪潮。

這也難怪英偉達的營收火箭式躥升,畢竟幾乎所有的主流服務器廠商都在盯著它的GPU供應,這樣單一供應商的綁定對長遠的運營來說必然不利,但目前的服務器廠商似乎也別無他選。

-

服務器

+關注

關注

12文章

9025瀏覽量

85189 -

AI

+關注

關注

87文章

30191瀏覽量

268444

發布評論請先 登錄

相關推薦

租用GPU服務器一般多少錢

GPU服務器AI網絡架構設計

GPU高性能服務器配置

英偉達AI服務器將革新采用插槽式設計

NVIDIA AI服務器領域重大革新:預計明年首推插槽式設計

什么是AI服務器?AI服務器的優勢是什么?

GPU服務器在AI訓練中的優勢具體體現在哪些方面?

gpu服務器與cpu服務器的區別對比,終于知道怎么選了!

ai服務器是什么架構類型

GPU交期緩解,AI服務器廠商營收暴漲

超微gpu服務器評測

gpu服務器是干什么的 gpu服務器與cpu服務器的區別

大模型算驅動AI服務器行業報告

工商網監

工商網監

評論