") 西門子,達索,PTC等工業(yè)巨頭壟斷下的工業(yè)軟件:中美工業(yè)戰(zhàn)的命門

西門子,達索,PTC等工業(yè)巨頭壟斷下的工業(yè)軟件:中美工業(yè)戰(zhàn)的命門

Part.1中國制造業(yè)被掐住的脖子

人類的工業(yè)文明進化到今天,開始給機器裝上“大腦”和“神經(jīng)”,讓機器變得更加聰明。

這個“大腦”就是工業(yè)軟件。

“大腦”里面裝滿了復(fù)雜的數(shù)學(xué)公式、嚴謹?shù)奈锢碇R、高精尖的計算機技術(shù)和宏大的工業(yè)數(shù)據(jù),少一點都稱不上是成熟的工業(yè)軟件產(chǎn)品。

可以這么說,機器已經(jīng)從“解放人手”演變?yōu)榱恕敖夥湃四X”,定義制造的已經(jīng)不再是硬邦邦的機器,而是軟件。

也正因為如此,發(fā)達國家都有一個共識:要想掌握全球工業(yè)布局的主導(dǎo)權(quán),就必須掌握大型工業(yè)軟件的核心技術(shù)。

要把工業(yè)軟件分分類,研發(fā)設(shè)計類、生產(chǎn)調(diào)度和過程控制類、業(yè)務(wù)管理類是工業(yè)軟件的應(yīng)用的三大塊,在智能制造背景下,研發(fā)與生產(chǎn)控制類軟件是重中之重。

比如,專門用于產(chǎn)品設(shè)計和研發(fā)的計算機輔助設(shè)計(CAD),是種專業(yè)制圖軟件,給飛機輪船設(shè)計零件的工程師,可以用這個軟件創(chuàng)造、修改、分析、優(yōu)化他們的設(shè)計。

CAD界面(圖片來源Dassult Systems官網(wǎng))

而電子設(shè)計自動化(EDA)更是集成電路(IC)設(shè)計最上游最高端的產(chǎn)業(yè),被稱為“芯片之母”,芯片產(chǎn)業(yè)皇冠上的明珠。借助這個軟件,工程師們就可以在電腦上驗證模擬芯片設(shè)計,幫助芯片更好地走線。

東興證券數(shù)據(jù)顯示,2018年整個 EDA 的市場規(guī)模還不足百億美元,相對于幾千億美金的集成電路產(chǎn)業(yè)來說不值一提。可是如果缺少了這個產(chǎn)品,全球所有的芯片設(shè)計公司都得停擺。

工業(yè)軟件是工業(yè)文明發(fā)展到高階的產(chǎn)物,因此只有完整經(jīng)歷了三次工業(yè)革命的歐美,在工業(yè)軟件上最有話語權(quán)。

加上近年在全球產(chǎn)業(yè)轉(zhuǎn)移與分工的大背景下,歐美在高端研發(fā)制造上站在金字塔的頂端,因此,全球工業(yè)軟件市場就集中在歐美地區(qū)。

所以能看到,在巨頭林立的工業(yè)軟件市場上,達索系統(tǒng)(DassultSystems)、Autodesk、西門子、SAP、Oracle等都是呼風(fēng)喚雨的角色。無論是發(fā)展時間還是收入體量,國內(nèi)的公司都望塵莫及。

根據(jù)前瞻產(chǎn)業(yè)研究院統(tǒng)計,2018 年我國工業(yè)軟件的市場規(guī)模已經(jīng)達到1603 億元。預(yù)計至 2021 年我國工業(yè)軟件的市場規(guī)模將達到 2222 億元。而全球工業(yè)軟件的市場規(guī)模2016年已經(jīng)破兩萬億人民幣,這么大的市場,中國的占比少得可憐。

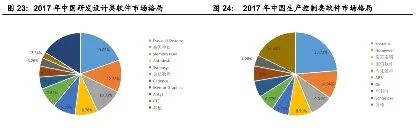

根據(jù)國海證券的數(shù)據(jù)顯示,在研發(fā)設(shè)計類軟件中,達索系統(tǒng)占據(jù)最大市場份額19.05%,研發(fā)設(shè)計類軟件是國內(nèi)工業(yè)軟件最大軟肋,在研前 10 大公司中,國內(nèi)公司僅有航天神軟和金航數(shù)碼兩家,占比分別為 12.3%和7.8%。

中國研發(fā)設(shè)計類軟件和生產(chǎn)控制類軟件市場格局(來源:賽迪顧問、國海證券)

而在生產(chǎn)控制類軟件中,西門子是絕對的市場龍頭,占比超過 23.7%,國內(nèi)的寶信軟件憑借在鋼鐵行業(yè)龍頭地位,市場份額達到 9.0%。

整體而言,中金公司給了國產(chǎn)工業(yè)軟件做了一個畫像:“管理軟件強、工程軟件弱;低端軟件多,高端軟件少”。

處處不如人,便要處處受制于人。中國跨不過工業(yè)軟件這個藩籬,不僅讓整個行業(yè)和公司面臨被架在火上烤的風(fēng)險,嚴重的時候連國家科技核心機密也沒有安全感。

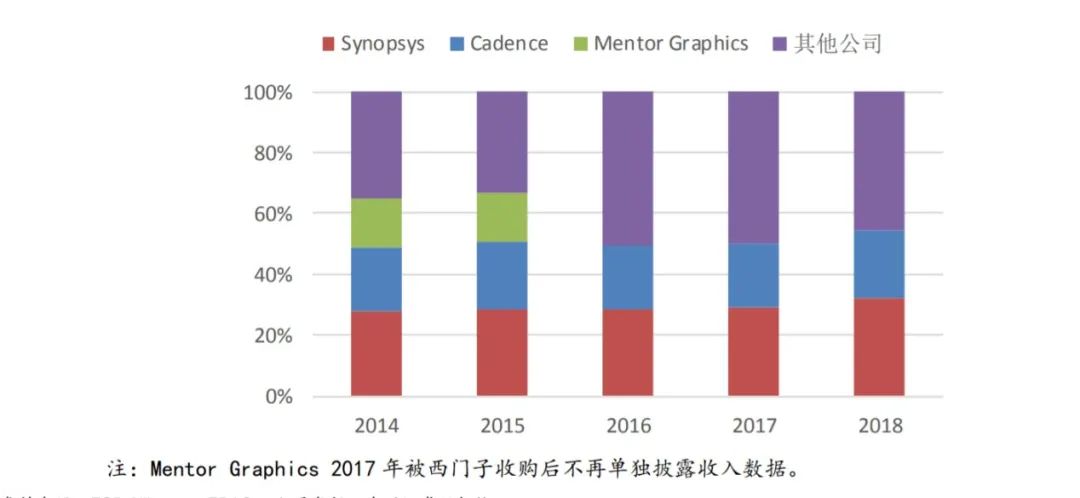

2014-2018 年EDA 三巨頭公司收入所占份額(來源:ESD Alliance,EDAC,公司年報,東興證券研究所)

(注:Mentor Graphics 2017 年被西門子收購后不再單獨披露收入數(shù)據(jù)。)

讓華為和中興栽了大跟頭的 EDA軟件,市場份額被三巨頭牢牢壟斷。2018年,三大EDA軟件廠商全球市場份額超過 64%,在中國的市場份額更是超過95%。

即便巨頭牙縫里剩下的5%,中國的EDA公司還要和其他外企再爭奪。中金公司數(shù)據(jù)顯示,中國十幾家EDA公司,2018 年合計銷售額不過 3.5 億元,全球市場份額僅為0.8%。

更要命的是,華泰證券指出,國產(chǎn)EDA產(chǎn)品目前還無法滿足高端芯片的設(shè)計需求,短期內(nèi)實現(xiàn)國產(chǎn)替代基本無望,被人卡脖子的時候只能干著急。

“卡脖子”不舒服,“漏底牌”就是危險了。

因為很多研發(fā)依托于設(shè)計類軟件,所以這些軟件上儲存了許多關(guān)鍵技術(shù),這些設(shè)計軟件如果有漏洞,中國制造業(yè)的核心機密就會面臨著技術(shù)外泄的危機局面。

例如2011 年,法國達索旗下 SolidWorks 被爆料存在安全后門,會泄露計算機信息。達索系統(tǒng)軟件被我國航空航天、汽車等行業(yè)廣泛應(yīng)用,大量研發(fā)數(shù)據(jù)存儲在上面,雖然最后未釀成嚴重后果,但還是讓人驚出了一身冷汗。

一來二去,工業(yè)軟件就成了中國高端工業(yè)制造一道跨不過去的坎。

Part.2 傷疤:一次失去的歷史機遇

事實上,工業(yè)軟件在中國曾經(jīng)有過春天。

從上世紀(jì)八十年代開始,中國的工業(yè)軟件像其他技術(shù)一樣,走過“引進-吸收-模仿”的路。

大名鼎鼎的“863”計劃中,明確將支持國產(chǎn)工業(yè)軟件發(fā)展列入,引發(fā)了當(dāng)時國內(nèi)的企業(yè)、研究機構(gòu)和院校對工業(yè)軟件研發(fā)的高潮。這里面,因為CAD軟件由于應(yīng)用廣泛,成為國家科技部首要支持項目。國產(chǎn)軟件公司“跑部進錢”是常態(tài)。

國內(nèi)的企業(yè)也很爭氣,很快也有了拿得出手的作品。出現(xiàn)了高華CAD、CAXA電子圖版、開目CAD、浙大大天CAD、山大華天等一批軟件產(chǎn)品。即使在開發(fā)難度比較大的三維CAD領(lǐng)域,也出現(xiàn)了北航的熊貓CAD系統(tǒng)(后來的金銀花)等。在CAE領(lǐng)域,也出現(xiàn)了一個百花齊放的小陽春。

正當(dāng)中國要在技術(shù)難度更高的三維CAD發(fā)起沖鋒的時候,加入WTO消息傳來,外資產(chǎn)品像餓狼一樣撲向了尚未成熟的國產(chǎn)工業(yè)軟件。本土工業(yè)軟件開發(fā)企業(yè)受到資金實力和技術(shù)水平影響,面臨客戶流失和人才流失雙重打擊,路越走越窄,紛紛敗下陣來。

北京聯(lián)訊動力咨詢公司林雪萍在文章中提到,十二五以后對信息化的補貼重點轉(zhuǎn)向制造業(yè)企業(yè),重視實體的投入而工業(yè)軟件略顯薄弱。

林雪萍總結(jié)的數(shù)據(jù)顯示,三個五年計劃之中,國家對三維CAD/CAE等核心工業(yè)軟件研發(fā)的投入強度不足2億人民幣。而全球最大的CAE仿真軟件公司Ansys,2016年在研發(fā)的投入強度為3.5億美元,大約為20億人民幣。

也就是說,國外一個仿真軟件公司一年的研發(fā)投入,相當(dāng)于三個五年計劃軟件研發(fā)方面投入總和的10倍。

但歸根結(jié)底,中國在工業(yè)軟件上掉隊還是和國內(nèi)制造業(yè)參差不齊的發(fā)展?fàn)顩r有關(guān),沙漠上實在難開出紅玫瑰來。

首先,工業(yè)軟件無法脫離企業(yè)。歐美工業(yè)歷經(jīng)幾百年發(fā)展,三次工業(yè)革命,完成了工業(yè)化進程。有幾百年的時間充分試錯,總結(jié)了大量經(jīng)驗,其工業(yè)軟件無論從發(fā)展動機還是知識和人才儲備上均具備優(yōu)勢。

而中國尚未經(jīng)歷過完整的工業(yè)革命,工業(yè)化進程也出于未完成狀態(tài),過去三十年幾乎是跑著跳著發(fā)展工業(yè),也沒能給國產(chǎn)軟件一個培養(yǎng)的機會。天生就和國外本就有幾十年的技術(shù)代差,即使有性能不錯的軟件研發(fā)出來,應(yīng)用上卻遠沒有國外軟件的“經(jīng)歷豐富”。

其次,國外工業(yè)軟件進入中國市場的打法,也為后來市場格局產(chǎn)生了影響。國外許多知名軟件公司入華之初,都進過大學(xué)校園,通過捐贈和贊助的方式來推廣自己的軟件產(chǎn)品。導(dǎo)致大學(xué)科研院所在工業(yè)軟件方面失去了技術(shù)原理積累,沒了造血能力。

這些表面的“慈善之舉”,一定程度上弱化了我國的研發(fā)實力,導(dǎo)致工業(yè)軟件領(lǐng)域差點被外資主動遞過來的洋拐棍兒給養(yǎng)成了殘疾人。

最后,因為工業(yè)軟件的研發(fā)投入大,回報低,無論是企業(yè)還是技術(shù)人才都不愿意涉足。再加上國內(nèi)對知識產(chǎn)權(quán)保護不力,盜版橫行,花錢買正版的意愿也沒那么強烈,這也是國產(chǎn)軟件差距越來越大的主要原因。

Part.3中美科技站命門,怎么出牌

在大國博弈的關(guān)鍵檔口,工業(yè)軟件作為中美科技戰(zhàn)的命門之一,在此成為矚目的焦點。

復(fù)盤西方工業(yè)軟件發(fā)展史,自上世紀(jì)60年代波音、洛克希德、NASA等巨頭開始培育和研發(fā);隨后由一眾軍火商、汽車商接棒,歷經(jīng)半個世紀(jì),最終演變?yōu)榻裉旃I(yè)軟件市場的格局,誕生出西門子、PTC、施耐德電氣等工業(yè)軟件巨頭。

所以,只有優(yōu)秀的工業(yè)企業(yè)群,才能衍生出優(yōu)秀的工業(yè)軟件。

但如今主導(dǎo)國內(nèi)工業(yè)軟件市場的卻是一眾IT企業(yè),如用友、金蝶、漢得等,起先并沒有什么工業(yè)制造經(jīng)驗。

這是由于中國工業(yè)企業(yè)早期的儲備不足,嚴重依賴國外軟件,給了國內(nèi)IT企業(yè)切入這個領(lǐng)域,并引進-吸收借-鑒的時間。

不過這種情況也在慢慢改變,國內(nèi)的工業(yè)企業(yè)開始發(fā)力工業(yè)平臺與軟件,將觸角伸向產(chǎn)業(yè)鏈上游,設(shè)計研發(fā)、高端制造得到越來越多工業(yè)企業(yè)的認同。華為、富士康都開發(fā)了自己的工業(yè)互聯(lián)網(wǎng)平臺。

還有一支不可忽視的隊伍——在移動互聯(lián)網(wǎng)稱王稱霸的企業(yè),也開始向B端轉(zhuǎn)移。例如騰訊云和阿里云都發(fā)布了各自的工業(yè)互聯(lián)網(wǎng)平臺,兩家還在拉攏隊伍,砸下重金,誓要做出一點成績出來。

縱觀工業(yè)軟件發(fā)展的幾十年,可以清晰看到歐美政府在產(chǎn)業(yè)發(fā)展中的巨大作用:要政策給政策、要資金給資金、要人才給人才。靠著真金白銀砸出來的行業(yè)話語霸權(quán)。中國的工業(yè)軟件要突圍,頂層設(shè)計是必不可少的一環(huán)。現(xiàn)在的政策層,已經(jīng)在發(fā)力。

接下來怎么做,成了考驗這條賽道上的中國企業(yè)的關(guān)鍵。

首先,正視“落后”的現(xiàn)象,放大中國研發(fā)的“后發(fā)優(yōu)勢”,借鑒國外工業(yè)軟件編程的正確研發(fā)思路,繞過西方跳的坑犯的錯。

其次,利用自身互聯(lián)網(wǎng)、信息化方面的“先發(fā)優(yōu)勢”,把那些價格昂貴、只有大型企業(yè)才能承擔(dān)工業(yè)軟件,通過互聯(lián)網(wǎng)快速普及,實現(xiàn)工業(yè)軟件線上應(yīng)用,惠及中小企業(yè),全面振興國內(nèi)基礎(chǔ)工業(yè)水平。

最重要的,還是工業(yè)產(chǎn)業(yè)鏈的“催生”。工業(yè)軟件本質(zhì)上還是離不開工業(yè)硬件本身,通過特定領(lǐng)域制造業(yè)的發(fā)展,將工業(yè)軟件的研發(fā)納入產(chǎn)業(yè)鏈,國產(chǎn)工業(yè)軟件的商業(yè)化才是其快速崛起的關(guān)鍵所在。

與大部分目前被推在風(fēng)口浪尖的所謂“技術(shù)”不同,工業(yè)軟件的開發(fā)需要長期的積累,只有不斷地開發(fā)、反饋和升級才能有效地提高軟件的市場競爭力,即便是蘋果、谷歌這樣的科技巨頭,想要快速在工業(yè)軟件領(lǐng)域有所作為也不現(xiàn)實。

在這個領(lǐng)域,再多的產(chǎn)品創(chuàng)意和科技實力也難以跨越。

只有中國制造強,國產(chǎn)的工業(yè)軟件才會真正強。

-

西門子

+關(guān)注

關(guān)注

94文章

3009瀏覽量

115664 -

制造業(yè)

+關(guān)注

關(guān)注

9文章

2219瀏覽量

53545 -

工業(yè)軟件

+關(guān)注

關(guān)注

2文章

182瀏覽量

16001

原文標(biāo)題:西門子,達索,PTC等工業(yè)巨頭壟斷下的工業(yè)軟件:中美工業(yè)戰(zhàn)的命門

文章出處:【微信號:智能制造之家,微信公眾號:智能制造之家】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

西門子宣布收購工業(yè)仿真巨頭Altair,加速數(shù)字化轉(zhuǎn)型

西門子將收購工業(yè)仿真和分析軟件提供商Altair

西門子宣布收購Altair Engineering

西門子洽購Altair Engineering,談判仍在進行

ALVA攜手西門子建設(shè)數(shù)字化創(chuàng)新中心

Modbus轉(zhuǎn)Profinet--TS-180 網(wǎng)關(guān)連接西門子 PLC 和工業(yè)稱重儀表

西門子發(fā)布Calibre 3DThermal軟件

西門子PLC與ABB變頻器通訊怎么實現(xiàn)

西門子PLC在工業(yè)控制領(lǐng)域的應(yīng)用

西門子PLC的發(fā)展歷史

工業(yè)智能網(wǎng)關(guān)通過串口/網(wǎng)口實現(xiàn)西門子PLC實時通信

西門子模塊型號都代表什么意思

西門子與微軟進一步擴展戰(zhàn)略合作關(guān)系

西門子Xcelerator as a Service 擴展云解決方案 覆蓋整個產(chǎn)品生命周期

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論