季漲約3~8%,DRAM合約價大幅回升!

季漲約3~8%,DRAM合約價大幅回升!

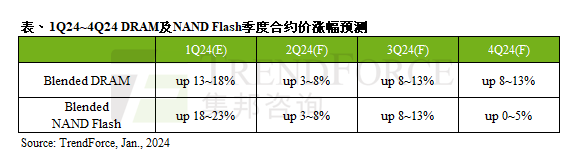

據TrendForce的研究顯示,第4季DRAM與NAND Flash均價將開始全面上漲。特別是DRAM,預計第4季的合約價將季漲幅約在3%到8%之間。然而,這波上漲是否能持續,取決于供應商是否堅守減產策略以及實際需求的回升程度,尤其值得關注的領域是通用型服務器。

在PC DRAM領域,DDR5的均價在第3季已經上漲,并且伴隨著新CPU型號備貨,DDR5的需求預計將繼續增長。由于DDR4和DDR5的均價都將進入上漲周期,PC制造商愿意采購。然而,由于原廠庫存較高,三星等制造商不再愿意降價,因為DRAM產品的毛利率已經為負。因此,預計第4季DDR4的價格將季漲幅在0%到5%,DDR5的價格季漲幅約在3%到8%。隨著DDR5的滲透率提高,PC DRAM的整體合約價預計將在第4季季漲幅為3%到8%。

至于Server DRAM,在第3季,DDR5的庫存占比已從20%增至30%到35%。然而,實際的服務器上機使用率僅為15%,這表明市場采用速度沒有預期中的那么快。與此同時,三星擴大了減產規模,從而限制了DDR4的供應。盡管如此,由于服務器DDR4的庫存開始下降,預計第4季Server DDR4的合約價將持平。Server DDR5的合約價可能會下跌,隨著DDR5的出貨比例提高,再加上DDR4和DDR5之間的價格差距約為50%到60%,綜合產品的平均零售價(Blended ASP)仍然會上升,預計第4季Server DRAM的合約價將季漲幅在3%到8%。

在Mobile DRAM方面,庫存已經較早回到正常水平,而價格上升導致了單機容量的增加。盡管下半年智能手機的產量未達到往年同期的水平,但季度增長仍然超過10%,這支撐了Mobile DRAM的需求。需要注意的是,盡管原廠庫存仍然較高,但短期內減產無法改變供過于求的市場情況。然而,由于獲利壓力,原廠堅持提高價格。由于原廠庫存較多的LPDDR4X和舊工藝產品,預計第4季合約價將季漲幅在3%到8%。而對于LPDDR5(X),由于供應相對緊張,預計合約價將季漲幅為5%到10%。

至于Consumer DRAM,自9月以來,三星為消化舊產品庫存壓力開始擴大減產規模,預計減產幅度將在第4季達到30%。隨著庫存逐季減少,原廠為避免承受虧損壓力,希望提高Consumer DRAM的合約價,預計漲幅將超過10%。盡管一些原廠已經在9月底提高了合約價,但當前需求仍然相對疲軟,采購備貨力度不如預期強勁。這種價格趨勢已經脫離了供需格局,預計第4季Consumer DRAM的合約價將季漲幅在3%到8%,低于原廠的目標。

審核編輯:湯梓紅

-

DRAM

+關注

關注

40文章

2303瀏覽量

183308 -

存儲

+關注

關注

13文章

4262瀏覽量

85669 -

服務器

+關注

關注

12文章

9020瀏覽量

85182

發布評論請先 登錄

相關推薦

DRAM與NAND閃存價格大幅下跌

DRAM大廠第三季DDR5價格大幅上調

DRAM大廠第三季對DDR5再度調漲,價格將上漲15%以上

三星、SK海力士對DRAM和NAND產量持保守態度

AI浪潮拉動DRAM與NAND閃存合約價飆升

DRAM供應鏈在改善虧損的同時,需應對需求挑戰

2024年DRAM投片量:一季度微增,下半年劇增

DRAM漲價啟動!Q1漲幅高達20%

DRAM合約價一季度漲幅預計13~18%,移動設備DRAM引領市場

存儲市場動態:DRAM價格大幅上漲在即

鋰供應市場進入了年度議約季,價格或將進一步下調

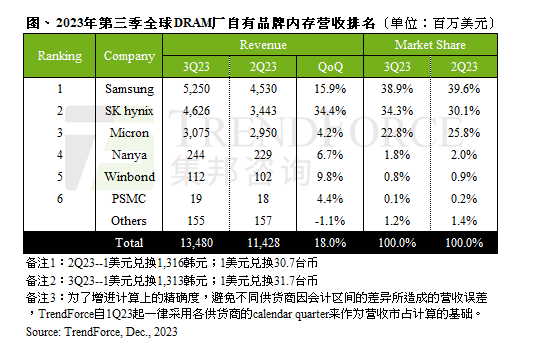

DRAM產業Q3營收達134.8億美元,合約價還將上漲

繼存儲和CIS之后,射頻器件也開始漲價了

工商網監

工商網監

評論