") 鋰電正極材料的發(fā)展趨勢

鋰電正極材料的發(fā)展趨勢

進入2023年以來,鋰電正極材料企業(yè)擴產腳步明顯放緩,擴產項目同步銳減。

據高工鋰電不完全統計,截止第三季度末,國內正極材料公告+簽約項目共28個,而2022年同期國內正極材料公告+簽約項目超過50個,項目數量上近乎“腰斬”。

整體上看,項目數量減少的背后,一方面在于前兩年行業(yè)大幅擴產后,受鋰電產業(yè)整體供求關系的轉變,正極材料產能已經進入到結構性過剩階段;

另一方面,在鋰鹽價格大幅起落的情況下,正極材料需要同時承受成本、產品價格的雙重波動影響,項目收益也顯著下降,行業(yè)盈利能力減弱。數據顯示,上半年正極材料凈利潤率則僅為0.6%。

從材料體系來看,三元正極材料和磷酸鐵鋰材料呈現出不同的項目進展情況和投擴產趨勢。

三元材料方面,受下游需求影響,國內項目僅維持原有產能,擴產計劃基本暫停,高鎳三元逐漸成為主流;

磷酸鹽系方面,上游鋰鹽價格的波動導致磷酸鐵鋰項目收益減弱,項目擴產進度放緩,具備更高能量密度、更好低成本優(yōu)勢的磷酸錳鐵鋰被業(yè)內看好;

此外,海外市場成為國內正極材料企業(yè)競爭的新戰(zhàn)場,多家企業(yè)加快出海腳步。受海外磷酸鐵鋰電池研發(fā)加快的影響,磷酸系正極材料也加入到鋰電產業(yè)鏈出海大軍之中。

高鎳三元“起勢”

2023年以來,由于上游氫氧化鋰、三元前驅體等原料價格不斷回落、新能源車終端銷量不及預期、補貼政策取消等變化,以及下游電池廠庫存量較高,對三元材料采購需求減少的影響,上半年三元材料廠家開工基本不足5成。

5月以后,隨著下游電池廠以及終端汽車廠去庫結束,備貨意愿較高,三元材料廠商逐步恢復開工,但仍維持在原有產能、供銷平衡狀態(tài),企業(yè)多按單生產,并無擴產計劃。

從利潤上看,三元材料利潤率下滑要好于磷酸鐵鋰。以容百科技、湖南裕能為代表的龍頭廠商得益于推進規(guī)模降本并加快訂單搶占的戰(zhàn)略,在實現營收增長的同時,依舊保持了可觀的利潤。

這也使得整體三元材料行業(yè)集中度繼續(xù)提高、利潤朝龍頭集中。從已經披露的財報數據來看,CR3的集中度有進一步提升的趨勢。

從技術路線上看,高鎳三元逐步“起勢”。在8系高鎳三元材料逐漸推廣應用下,以9系為代表的超高鎳三元材料已經成為三元材料企業(yè)的重點布局方向。

此外,由于高鎳三元作為海外高端汽車電池以及46系大圓柱電池的重要材料,海外需求的攀升吸引容百科技、廈鎢新能等企業(yè)出海布局,且項目進展順利。

8月20日,容百科技年產4萬噸高鎳三元正極材料和年產2萬噸磷酸錳鐵鋰正極材料項目在韓國忠州開工,兩大項目主體建設預計于2024年底完成;9月26日,廈門鎢業(yè)公告,公司擬在法國建設年產4萬噸三元正極材料生產線。

“進擊”的磷酸錳鐵鋰

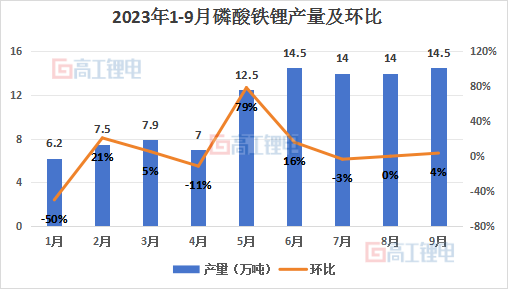

2023年開年,受新能源汽車產銷量回調等市場因素影響,磷酸鐵鋰及其原材料價格整體呈下調趨勢,產量也大幅下降。其中,1月份磷酸鐵鋰產量約6.2萬噸,環(huán)比2022年12月份跌幅將近50%。

而進入第二季度,隨著企業(yè)去庫存及下游動力電池產量環(huán)比增長,5月份磷酸鐵鋰整體開工率提升,月度產量逐步10萬噸以上。相關數據顯示,截止9月底,國內正式投產磷酸鐵鋰產能達到318.5萬噸/年。

高工鋰電了解到,磷酸鐵鋰材料整體上仍處于擴產減緩階段。由于下游終端新能源車需求增速放緩,正極材料與動力電池供需關系改變,正極材料議價能力明顯減弱,項目收益不及預期。目前僅有部分頭部企業(yè)有擴產需求。

利潤方面,受到行業(yè)庫存高企以及鋰價下跌所導致的存貨跌價等多重因素影響,磷酸鐵鋰材料作為與上游碳酸鋰價格相關度最大的細分領域,行業(yè)盈利能力大幅下跌,頭部企業(yè)體現的尤為明顯。

財報顯示,出貨量居首的湖南裕能,即使營業(yè)收入保持了60%的增長,凈利潤卻減少了20%;出貨量排名第二的德方納米,上半年毛利率下滑30.27個百分點至-2.46%。

在此種背景下,磷酸錳鐵鋰作為磷酸系新興技術路線,逐漸成為企業(yè)布局的新方向。尤其是三季度以來,湖南裕能、德方納米、當升科技、創(chuàng)普斯等多企業(yè)公布項目產能規(guī)劃以及量產進展,磷酸錳鐵鋰或將步入量產元年。

9月28日,德方納米公告,公司擬在深汕特別合作區(qū)轄區(qū)內建設“年產50萬噸新型磷酸鹽系正極材料項目”,項目固定資產投資約80億元。

湖南裕能于今年4月宣布云南裕能新能源電池材料生產基地二期項目中新增了磷酸錳鐵鋰生產線。8月11日,湖南裕能宣布,擬募資投建年產32萬噸磷酸錳鐵鋰項目。

7月16日,創(chuàng)普斯年產18萬噸磷酸錳鐵鋰正極材料項目于山東棗莊投產;9月8日,創(chuàng)普斯年產30萬噸磷酸錳鐵鋰正極材料生產項目在中國(湖南)自由貿易試驗區(qū)開工。

8月22日,當升蜀道30萬噸/年磷酸(錳)鐵鋰項目設備進場;8月31日,貴州錦晟天奈新能源10萬噸/年磷酸(錳)鐵前驅體項目開工奠基。

全球化市場“升溫”

相比于國內正極材料市場的“水深火熱”,海外正極材料產能存在較大市場缺口,出海也成為多家材料企業(yè)的重點布局戰(zhàn)略。

從產品上看,得益于中國企業(yè)在工藝上形成難以打破的技術壁壘,國內三元前驅體在全球市場占有率占據主導地位,目前產量上在全球占比已超八成。

與此同時,憑借磷酸鐵鋰電池在成本優(yōu)勢以及結構、技術升級帶來的新能突破,國際電池廠商也開始布局磷酸鐵鋰技術路線。

疊加中國電池廠商海外建廠計劃的推進,如“神行電池”將在寧德時代德國和匈牙利工廠生產,海外磷酸鐵鋰需求不斷擴大,從而帶動了相關產品及原材料的海外產能布局。

從路線來看,歐美市場作為正極材料終端需求的落腳點,中國企業(yè)除了直接在當地布局建廠外,還會選擇落子韓國、摩洛哥等地作為跳板,以此打入歐美供應鏈。

容百科技此前在全球化戰(zhàn)略發(fā)布會表示,高鎳三元材料方面,規(guī)劃在2025年底在中韓歐三地建成38萬噸/年三元正極產能,2030年底在中韓歐美建成共計100萬噸/年三元正極產能;

磷酸錳鐵鋰方面,計劃于2025年底在海內外建成14萬噸/年磷酸錳鐵鋰產能,2030年底在海內外建成56萬噸/年磷酸錳鐵鋰產能。

中偉股份已布局印尼莫羅瓦利、印尼緯達貝、北莫羅瓦利、韓國、芬蘭等六大國外產業(yè)基地。

9月19日,中偉股份公告,將開展摩洛哥基地建設計劃,項目包括建設三元前驅體一體化、磷酸鐵鋰一體化、黑粉回收工廠和摩洛哥-中國綠色能源工業(yè)園區(qū),實現年產12萬噸三元前驅體、年產6萬噸磷酸鐵鋰及年處理3萬噸黑粉回收。

隨著鋰電正極材料進入“薄利時代”,面對上下游承壓的市場環(huán)境,鋰電企業(yè)如何調整戰(zhàn)略以應對市場風險、提升自身利潤成為亟待解決的難題。

11月21-23日,2023高工鋰電年會將在深圳前海華僑城JW萬豪酒店隆重舉行,年會主題為“穿越周期 韌性增長”。屆時,與會嘉賓將圍繞鋰電材料供需矛盾、新周期破局方法等議題展開探討及進行市場預判。

審核編輯:湯梓紅

-

新能源汽車

+關注

關注

141文章

10427瀏覽量

99284 -

正極材料

+關注

關注

4文章

315瀏覽量

18490 -

三元材料

+關注

關注

10文章

121瀏覽量

15327 -

鋰電

+關注

關注

4文章

438瀏覽量

15950

原文標題:微利時代,鋰電正極材料三大變革趨勢

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

未來物流發(fā)展趨勢與TMS的關系

退役電動汽車鋰電池正極材料的直接再生策略—去除殘留污染物的關鍵作用

變阻器的未來發(fā)展趨勢和前景如何?是否有替代品出現?

智能制造行業(yè)現狀與發(fā)展趨勢

鋰電池的正極材料有哪些種類

鐵氧體磁芯材料的應用場景與行業(yè)未來發(fā)展趨勢

DC電源模塊的發(fā)展趨勢和前景展望

工商網監(jiān)

工商網監(jiān)

評論