83家企業IPO闖關 鋰電上市潮“海水”與“火焰”

83家企業IPO闖關 鋰電上市潮“海水”與“火焰”

2023年鋰電企業IPO形勢洶涌。

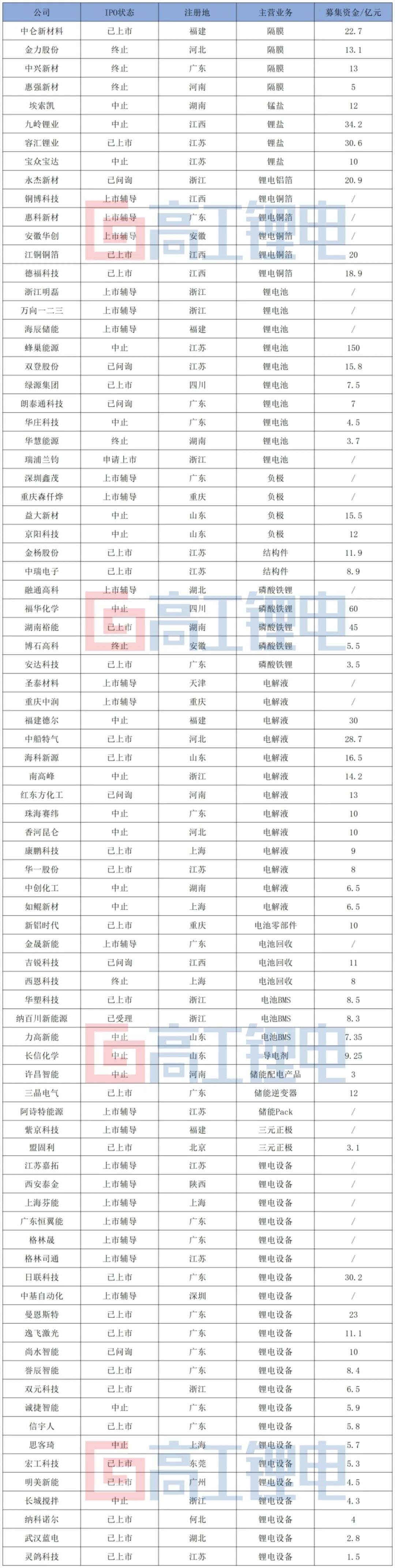

據高工鋰電不完全統計,今年以來已有83家鋰電企業朝IPO發起沖刺,其中完成上市有20家,已啟動上市輔導的有21家,終止的有6家,處于其余上市審核流程的有36家。

作為新能源產業的重要陣地,珠三角、長三角沖刺IPO的鋰電繼續領銜,其中廣東沖刺IPO的鋰電企業數量達22家,江蘇、浙江、上海沖刺IPO的鋰電企業分別達11家、9家、5家。

在募資金額領域,截至10月12日,據高工鋰電不完全統計,鋰電企業IPO已募集和擬募集的金額達到了913.1億元,相比于2022年已募資金額和擬募資金額的659.8億元高出38%。

從產業鏈環節來看,除了正極材料、負極材料、隔膜、電解液等鋰電四大主材,亦包括銅/鋁箔材、設備、電池BMS、電池回收等諸多領域,同時還有鋰鹽、錳鹽等細分領域。在IPO企業中,既包括瑞浦蘭鈞、蜂巢能源等國內主流鋰電池企業,也包括武漢藍電、靈鴿科技等中小型企業;既包括容匯鋰業、九嶺鋰業這一類上游鋰鹽企業,也包括誠捷智能、尚水智能這一類中游設備企業。

另外可以看到,今年的鋰電企業上市潮正呈現“海水”與“火焰”并存在的局面,一方面是全產業鏈供需錯配給整個市場傳遞陣陣寒意,另一面則是今年以來鋰電企業沖刺IPO的聲勢更甚以往。

在此情況下,來自政策、市場環境等系列因素的影響,也對今年鋰電企業IPO產生不同的影響。

鋰電IPO“新變局”

梳理83家鋰電企業IPO情況,相比于2022年呈現諸多新的變化。

首先從不同產業鏈IPO的情況來看,今年以來,83家IPO的鋰電企業中,設備板塊IPO熱情最高,IPO企業數量達22家,其次是電解液板塊,IPO企業數量達13家,再者是電池環節,IPO企業數量達10家。在鋰電四大主材中,負極和隔膜領域IPO熱情較為平淡,均為4家。

相比于2022年,今年鋰電IPO的主力從正極材料和銅箔領域轉向了設備和電解液環節。這也是由于,過去一段時間,包括銅材、碳酸鋰在內的原材料價格持續上漲,從而給正極和銅箔領域產品帶來溢價。從2022年轉向2023年,碳酸鋰和銅材價格都有所下跌,特別是正極材料領域存貨減值異于往常,正極材料企業普遍出現凈利潤下滑情況。

分環節募資方面,鋰電池板塊募集金額最高,達188.5億元,其次為電解液和設備領域,分別達152.4億元、129億元。負極材料領域亦表現平淡,募集金額為27.5億元,甚至出現擬IPO企業終止IPO的情況,從市場行情來看,今年負極材料價格持續下跌,到今年6月,包括石墨到石墨負極成品,相應價格已經跌至市場冰點,行業產品售價已接近成本線。

國內鋰電企業IPO洶涌的同時,從A股轉戰國外資本市場,鋰電企業分拆子公司上市亦是今年IPO的看點。

華友鈷業、盛新鋰能、天賜材料、東威科技、天能股份在發布海外GDR方面均取得不同進展,鋰電相關企業海外上市備案也呈現加速趨勢。

比亞迪、贛鋒鋰業、欣旺達、多氟多等多家企業均在籌備分拆子公司上市。

不論是分拆子公司還是趕赴海外資本市場,都顯示了國內鋰電企業對大規模融資的強勁需求,也表明國內鋰電企業積極拓展融資渠道,保障資金鏈穩固的決心。

搶灘資本市場“背后” 鋰電企業密集涌向資本市場,與今年錯綜復雜的行業形勢相關。

2023年上半年,鋰電產業鏈擴產潮、備貨,加上下游新能源汽車市場需求陡降,供需錯配成為行業基調。下游需求放緩與鋰電產業邁入清庫存,也導致了以碳酸鋰為代表的原材料價格持續下跌,又進一步使得下游存貨減值,利潤受損。

根據高工鋰電產業研究院(GGII)數據,今年上半年,部分鋰電企業產能利用率一度跌破40%,砍單潮、降價潮隨機席卷。

行業階段性下滑帶來的寒意也蔓延至一二級市場。有投資人士對高工鋰電表示,在整個產能過剩的背景下,市面已經很難有好的投資標的,僅為數不多的細分領域有所關注。

高工鋰電梳理上半年投融資數據亦發現,今年一季度一級市場的投融資數量和金額明顯呈現下滑趨勢,在今年4月,投資數量也跌至今年的低點。

在二級市場,已上市鋰電企業面臨估值重調,包括材料、電芯、設備等不同環節上市企業股價普遍下跌。

一二級市場的遇冷,自然帶來資金量的縮減,而受限于激烈的市場競爭,此前大趕快趕的產能規劃以及更快的產能釋放要求,現金流與資金鏈風險首當其沖。

有設備企業對高工鋰電表示,今年以來,行業砍單更甚以往,考慮到今年的經營情況,已經實行更為謹慎的資本開支政策,以節約現金流,抵御市場風險。

整體來看,鋰電企業沖刺IPO的邏輯也在于行業競爭加劇,鋰電企業亟待加速產能釋放,并通過增加融資渠道來跟進研發布局,從而在市場競爭中占據優勢。

鋰電IPO趨勢展望

鋰電企業IPO熱度不減,也將直接影響IPO的趨勢走向。

高工鋰電產業研究院(GGII)預計,2023-2024年仍將是鋰電產業鏈走向資本市場的高峰期。目前已確認IPO輔導的鋰電企業已達21家,據高工鋰電了解,在設備、材料領域仍有不少企業已開啟上市驗證,并計劃進入IPO輔導階段。

不過今年以來,行業面供需錯配的出現,已經證明,當前鋰電產業已經渡過了產能不足的時代,鋰電產業各環節產能過剩帶來的同質化正在迅速攤薄行業利潤,而追求新產品、新技術,從而獲得更高的溢價能力,成為市場競爭的關鍵。

從更大的政策層面,鋰電企業IPO也面臨“關閘”風險。監管層多次發布IPO相關政策,其中提到:“根據近期市場情況,階段性收緊IPO節奏,促進投融資兩端的動態平衡”、“嚴格要求上市公司募集資金應當投向主營業務,嚴限多元化投資”、“突出扶優限劣,對于存在破發、破凈、經營業績持續虧損、財務性投資比例偏高等情形的上市公司再融資,適當限制其融資間隔、融資規模”等。

受到政策、行業變化影響,鋰電IPO將呈現以下幾大趨勢: 鋰電IPO企業更集中在提升品質與技術升級的企業。

從今年IPO企業來看,涂布、機器視覺等核心技術領域企業均已成功實現上市。其背后是,鋰電行業產能的釋放速度,品質要求都在提高,在上下游產業鏈中,驅動新工藝、新技術與產線的匹配,從而帶來管理體系、客戶結構的綜合升級成為企業的核心競爭力。

鋰電IPO企業將從頭部企業過渡優質細分企業。

由于鋰電產業鏈中頭部企業的密集上市期已經過去,頭部企業的產能釋放已經展開,這也意味著,在整個行業已經完成行業擴產的前期任務之后,更需補足在細分領域的技術缺失。相應地,優質細分企業在部分技術領域的精耕細作可以避開主材領域的價格壓力,獲得更好的價格屬性,進而帶動企業業績增長,也更有利于達到IPO上市要求。

鋰電跨界入局者IPO面臨退坡。

鋰電整體產業鏈競爭加劇,產能釋放明顯加快,跨界入局者面臨產能爬坡帶來的市場風險,產品價格難以覆蓋成本的盈利風險,技術迭代跟不上前沿廠商的研發風險,在IPO和一級市場亦面臨投資退潮的融資風險。相比于2022年下游需求爆發與行業產能不足帶動跨界入局者IPO頻頻過會,2023年跨界入局企業的機會窗口有所收縮。

數據來源:高工鋰電產業研究院(GGII)

-

ipo

+關注

關注

1文章

1160瀏覽量

32428 -

產業鏈

+關注

關注

3文章

1349瀏覽量

25523 -

鋰電

+關注

關注

4文章

421瀏覽量

15797

原文標題:83家企業IPO闖關 鋰電上市潮“海水”與“火焰”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

36家半導體企業終止IPO!問詢通關難,模擬成“重災區”

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

11家國產傳感器公司正進行IPO上市輔導!有哪幾家?

GGII:141家鋰電上市企業2023年業績分析

鋰電池、鋰電輔材、鋰電設備上市企業2023年業績看點

希磁科技國產磁傳感器龍頭企業開啟IPO上市輔導 目標科創板

2024開年6家半導體企業開啟上市輔導,半導體顯示面板巨頭“卷土重來”

7家LED相關企業IPO進程,1家上岸,1家終止

“口碑聲譽”首次納入關注重點,11月半導體上市輔導企業降至4家

2023年IPO上市“芯”動態

工商網監

工商網監

評論