") SiC產(chǎn)業(yè)鏈與SiC戰(zhàn)略初探

SiC產(chǎn)業(yè)鏈與SiC戰(zhàn)略初探

隨著我們逐漸擺脫化石燃料,世界正在認(rèn)識到功率半導(dǎo)體的至關(guān)重要性。

能源效率、電氣化和二氧化碳減排是我們這個時代的口號,但它們只是最近一系列碳化硅(SiC)芯片工廠投資背后故事的一部分。從Wolfspeed 計劃在德國建設(shè)全球最大的 SiC 工廠,到三菱計劃在日本建設(shè)8 英寸 SiC 晶圓廠,這些項目不僅涉及氣候變化,還涉及緩和全球緊張局勢和保障芯片供應(yīng)。

我們在美國政府為其國內(nèi)芯片制造提供的 527 億美元補(bǔ)貼計劃中看到了這一點,作為其“芯片法案”的一部分,而緊隨其后的是歐盟的 470 億美元計劃。歐盟旨在實現(xiàn)半導(dǎo)體完全自給自足 ;希望半導(dǎo)體產(chǎn)業(yè)大規(guī)模遷移回歐洲。此外,歐盟還希望到 2030 年將市場份額從 10% 提高到 20%。

日本將投入 28 億美元用于芯片補(bǔ)貼,其中高達(dá)三分之一的資本將用于投資功率半導(dǎo)體。

英國在今年 5 月也發(fā)布了期待已久的國家半導(dǎo)體戰(zhàn)略,重點關(guān)注半導(dǎo)體設(shè)計、化合物半導(dǎo)體和研發(fā)。英國政府將在未來兩年投資 2 億英鎊,并在未來十年投資 10 億英鎊,以支持本土化合物半導(dǎo)體行業(yè)的發(fā)展。到目前為止,還沒有進(jìn)行晶圓廠投資。

這些在未來幾年將如何展開?根據(jù) Yole Group 2022 年的估計,未來四年 SiC 功率器件將占整個功率器件的 30%,到 2027 年市場潛力將超過 60 億美元,高于 2021 年的約 10 億美元。

SiC市場會進(jìn)一步發(fā)展嗎?是否存在供應(yīng)不足或供應(yīng)過剩的風(fēng)險?

有趣的是,作為《歐洲芯片法》的一部分,歐盟委員會啟動了半導(dǎo)體警報系統(tǒng)(Semiconductor Alert System),這是監(jiān)控半導(dǎo)體供應(yīng)鏈的一個新試驗,使利益相關(guān)者能夠?qū)Π雽?dǎo)體價值鏈上任何關(guān)鍵的中斷提高認(rèn)識。這個想法是要保證歐盟委員會可以對任何潛在的危機(jī)情況迅速做出反應(yīng)。

眾所周知,半導(dǎo)體行業(yè)的周期——晶圓廠建設(shè)之后是供過于求。繁榮通常伴隨著蕭條。但SiC芯片制造商卻持非常樂觀的態(tài)度。安森美和意法半導(dǎo)體兩家公司都宣布了在2023年獲得10億美元SiC業(yè)務(wù)的目標(biāo)。英飛凌希望到2030年占據(jù)全球SiC市場30%的份額。

汽車是SiC淘金熱的主要焦點。英飛凌的數(shù)據(jù)顯示,汽車半導(dǎo)體含量預(yù)計將從內(nèi)燃機(jī)汽車每輛約490美元增加到純電動汽車(BEV)每輛約950美元。功率半導(dǎo)體將推動這一含量的增加,尤其是用于驅(qū)動電動機(jī)的大功率逆變器。

英國市場分析公司Exawatt預(yù)測,到2030年,超過95%的乘用純電動汽車將在其動力系統(tǒng)中使用SiC MOSFET。它還預(yù)計,到2024年,基于SIC的逆變器將超過基于硅的逆變器。到2030年,純電動汽車將占乘用車年銷量的50%以上;95%的純電動汽車將在他們的動力系統(tǒng)中使用基于SiC的半導(dǎo)體。

據(jù)英飛凌首席采購官Angelique van der Burg稱,她的公司正在加倍投資SiC。“在這種情況下,我們正在實施多供應(yīng)商和多國采購戰(zhàn)略,以提高彈性,使我們廣泛的客戶群受益,”她談到最近與兩家中國SiC供應(yīng)商(TanKeBlue天科合達(dá)和SICC天岳先進(jìn))簽訂了合作協(xié)議,根據(jù)協(xié)議他們將為英飛凌提供150毫米SiC晶圓和晶錠,并支持英飛凌向200毫米晶圓的過渡。此外,英飛凌已與美國相干公司(前身為II-VI)達(dá)成協(xié)議,為其供應(yīng)150毫米基板,并在去年簽署了200毫米基板的合作協(xié)議。

意法半導(dǎo)體公司正在西西里島的卡塔尼亞建設(shè)一條晶圓試驗線和一個加工前端,在其現(xiàn)有的SiC工廠旁邊。它的目標(biāo)是將前端產(chǎn)能提高10倍,到2024年第四季度,40%的基板將在內(nèi)部采購,并從150毫米開始過渡到200毫米。

美國的安森美公司的目標(biāo)是將其SiC晶錠年產(chǎn)能擴(kuò)大五倍,作為其全面控制其整個SiC制造供應(yīng)鏈(從采購SiC粉末和石墨原材料到交付全封裝的SiC器件)計劃的一部分。晶圓的內(nèi)部采購是其戰(zhàn)略的關(guān)鍵。

汽車、汽車、汽車

SiC市場的增長與交通電氣化有關(guān)。自2019年以來,包括意法半導(dǎo)體、Wolfspeed、ROHM、英飛凌科技、安森美和多家中國公司在內(nèi)的行業(yè)參與者已投資超過150億美元。Yole預(yù)計,這在未來會出現(xiàn)更多,許多其他汽車制造商已決定在其遠(yuǎn)程EV/HEV中采用基于SiC的逆變器:大眾汽車、通用汽車、福特、保時捷、雷諾……都是推動這一趨勢的。

與汽車公司的聯(lián)盟是SiC故事的核心。意法半導(dǎo)體最近宣布它有25個正在進(jìn)行的電動汽車項目,涉及8個客戶。他們的模塊已在Tesla Model 3中使用多年。

為3,600多家汽車和工業(yè)客戶提供SiC半導(dǎo)體的英飛凌剛剛與中國臺灣電子制造服務(wù)提供商鴻海科技集團(tuán)(富士康)簽署協(xié)議,共同開發(fā)電動汽車并在臺灣建立系統(tǒng)應(yīng)用中心。2023年8月英飛凌宣布,計劃在未來五年內(nèi)追加投資高達(dá)50億歐元(約合人民幣393.4億元),用于在馬來西亞建造全球最大的8英寸SiC功率晶圓廠。此外,還將對位于德國奧地利菲拉赫以及馬來西亞居林的現(xiàn)有工廠進(jìn)行8英寸改造。英飛凌CEO Jochen Hanebeck表示:“SiC市場不僅在汽車領(lǐng)域,而且在太陽能、儲能和大功率電動汽車充電等廣泛的工業(yè)應(yīng)用領(lǐng)域都呈現(xiàn)出加速增長的趨勢。隨著居林的擴(kuò)張,我們將確保我們在這個市場的領(lǐng)導(dǎo)地位,”

Wolfspeed與德國大型汽車系統(tǒng)公司采埃孚建立了戰(zhàn)略合作伙伴關(guān)系,計劃在德國紐倫堡地區(qū)建立歐洲SiC電力電子聯(lián)合研發(fā)中心。Wolfspeed前幾年出售其LED業(yè)務(wù)并擴(kuò)大其功率器件業(yè)務(wù),表明其發(fā)展SiC業(yè)務(wù)的決心。憑借其在SiC晶圓方面的領(lǐng)先地位,Wolfspeed現(xiàn)已通過其8英寸晶圓廠的認(rèn)證。

安森美將為大眾汽車提供用于電動汽車牽引逆變器解決方案的SiC模塊和半導(dǎo)體。該公司還與寶馬于2023年3月簽署了電動傳動系統(tǒng)的長期供應(yīng)協(xié)議。此外,還與芬蘭電動汽車充電公司Kempower就SiC MOSFET和SiC二極管展開合作,并與中國電動汽車公司Zeekr合作,Zeekr是電池技術(shù)、電池管理系統(tǒng)和電動機(jī)技術(shù)的開發(fā)商。該公司與美國車行方案的全球領(lǐng)先供應(yīng)商博格華納擴(kuò)大SiC方面的戰(zhàn)略合作,協(xié)議總價值超10億美元。博格華納將安森美的EliteSiC 1200V和750V功率器件集成到其VIPER功率模塊中,用于主驅(qū)逆變器解決方案,以提高電動汽車的性能。

與此同時,日本廠商ROHM與馬自達(dá)汽車公司和Imasen Electric Industrial簽訂了聯(lián)合開發(fā)協(xié)議,共同開發(fā)用于電動汽車電驅(qū)動單元的逆變器和SiC功率模塊。ROHM在十年前收購SiCrystal以進(jìn)行垂直整合后,正在擴(kuò)大器件和晶圓的產(chǎn)能。

這些只是已宣布的碳化硅聯(lián)盟的一小部分。但“戰(zhàn)略”不僅僅是一個廢棄的術(shù)語。這意味著為車企提供長期可靠的供應(yīng),并為客戶保證即將蓬勃發(fā)展的碳化硅工廠的產(chǎn)量。

SiC產(chǎn)業(yè)鏈

在過去幾年中,這些主要參與者重塑了SiC生態(tài)系統(tǒng)。據(jù)Yole稱,兩個主要趨勢影響其供應(yīng)鏈:一是半導(dǎo)體廠商從晶圓制造到模塊封裝的垂直整合,以在未來幾年獲得更多收入。在此背景下,終端系統(tǒng)公司(例如汽車OEM)正在更快、更靈活地采用SiC來管理市場上多個晶圓供應(yīng)商的供應(yīng)。

當(dāng)討論焦點集中在電動汽車、投資和不斷增長的市場上時,關(guān)注中國的生態(tài)系統(tǒng)是非常重要的。中國大規(guī)模的碳化硅投資基于三個主要動機(jī):國家政策、強(qiáng)勁的市場需求和國內(nèi)供應(yīng)的需要。

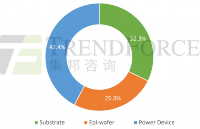

SiC產(chǎn)業(yè)鏈主要由襯底、外延、器件、封測組成,目前主要競爭格局是襯底及外延市場集中度高,器件領(lǐng)域海外廠商占主導(dǎo)地位。國內(nèi)一些高校、廠商也在積極參與SiC產(chǎn)業(yè)鏈,包括材料及器件研發(fā)、封測技術(shù),雖然產(chǎn)業(yè)化規(guī)模還不大,但是近幾年發(fā)展很快。

超過50家中國企業(yè)宣布以不同的層次和戰(zhàn)略進(jìn)入碳化硅業(yè)務(wù)。安徽長飛先進(jìn)半導(dǎo)體有限公司就是一例,該公司專注于SiC功率半導(dǎo)體產(chǎn)品研發(fā)及制造,已形成從設(shè)計、外延、晶圓制造到模塊封測的全產(chǎn)業(yè)鏈能力,成功實現(xiàn)由“Foundry”到“IDM+Foundry”的業(yè)務(wù)轉(zhuǎn)型。目前,長飛先進(jìn)半導(dǎo)體打造了完整的650V-3300V SiC產(chǎn)品矩陣,實現(xiàn)了從光伏、儲能、充電樁到新能源汽車等應(yīng)用領(lǐng)域的全覆蓋,同時進(jìn)一步完善了專業(yè)的SiC晶圓代工服務(wù)體系。蕪湖基地已具有年產(chǎn)6萬片SiC MOSFET晶圓制造能力。

SiC是一個快速增長的市場,未來幾年,在主要由EV應(yīng)用拉動的強(qiáng)勁市場中,SiC有望進(jìn)入越來越多的應(yīng)用領(lǐng)域。中國企業(yè)從長遠(yuǎn)的角度看到了機(jī)遇,并相應(yīng)地調(diào)整了戰(zhàn)略。

Yole化合物半導(dǎo)體與新興材料技術(shù)與市場分析師Poshun Chiu評論道:“SiC被認(rèn)為是提供良好效率的推動因素,1200V器件的供應(yīng)是可行的。隨著更多800V EV的到來,SiC有望快速增長。同時,充電基礎(chǔ)設(shè)施和光伏是支持電動汽車趨勢的兩個市場。需要更多的充電器來支持越來越多的電動汽車,而可再生能源與電動汽車有著相同的二氧化碳零排放目標(biāo)。這些是SiC獲得更多動力的市場。”

來源:《半導(dǎo)體芯科技》雜志

-

功率器件

+關(guān)注

關(guān)注

41文章

1732瀏覽量

90330 -

SiC

+關(guān)注

關(guān)注

29文章

2770瀏覽量

62463 -

碳化硅

+關(guān)注

關(guān)注

25文章

2702瀏覽量

48890

發(fā)布評論請先 登錄

相關(guān)推薦

揭秘安森美在SiC市場的未來布局

2.4mΩ!國產(chǎn)SiC離上車還有多久

8英寸襯底+全SiC模塊,羅姆助力SiC普及浪潮

碳化硅產(chǎn)業(yè)鏈成本大幅下降,市場迎來新變革

SiC MOSFET和SiC SBD的區(qū)別

2025年SiC芯片市場大揭秘:中國降價,產(chǎn)業(yè)變革!

國產(chǎn)SiC產(chǎn)業(yè)再傳捷報:芯塔電子與臻芯龍為引領(lǐng)技術(shù)突破與市場應(yīng)用新篇章

全球碳化硅(SiC)項目獲巨額資助,歐盟韓國聯(lián)手推動產(chǎn)業(yè)化進(jìn)程

碳化硅模塊(SiC模塊/MODULE)大電流下的驅(qū)動器研究

中國SiC功率半導(dǎo)體產(chǎn)業(yè)蓬勃發(fā)展

大尺寸SiC單晶的研究進(jìn)展

半導(dǎo)體王炸——碳化硅(SiC)全球市場規(guī)模究竟有多大? #SiC銀燒結(jié)設(shè)備 #SiC封裝設(shè)備 #ZR電機(jī)

智慧燈桿產(chǎn)業(yè)鏈企業(yè)圖譜

產(chǎn)業(yè)鏈垂直整合如何為SiC功率器件工廠賦能?

SiC設(shè)計干貨分享(一):SiC MOSFET驅(qū)動電壓的分析及探討

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論