特斯拉與寧德時代:Q3財報的毛利率對比

特斯拉與寧德時代:Q3財報的毛利率對比

在公布財報后,特斯拉遭遇了明顯的股價下滑,這個結果很多觀察者已經有所預料了。近期寧德時代的Q3財報也發布,我們嘗試把寧德時代與特斯拉的Q3財報并列觀察,看看能揭示出哪些的有趣的結論。

Part 1

特斯拉和寧王的毛利率比對

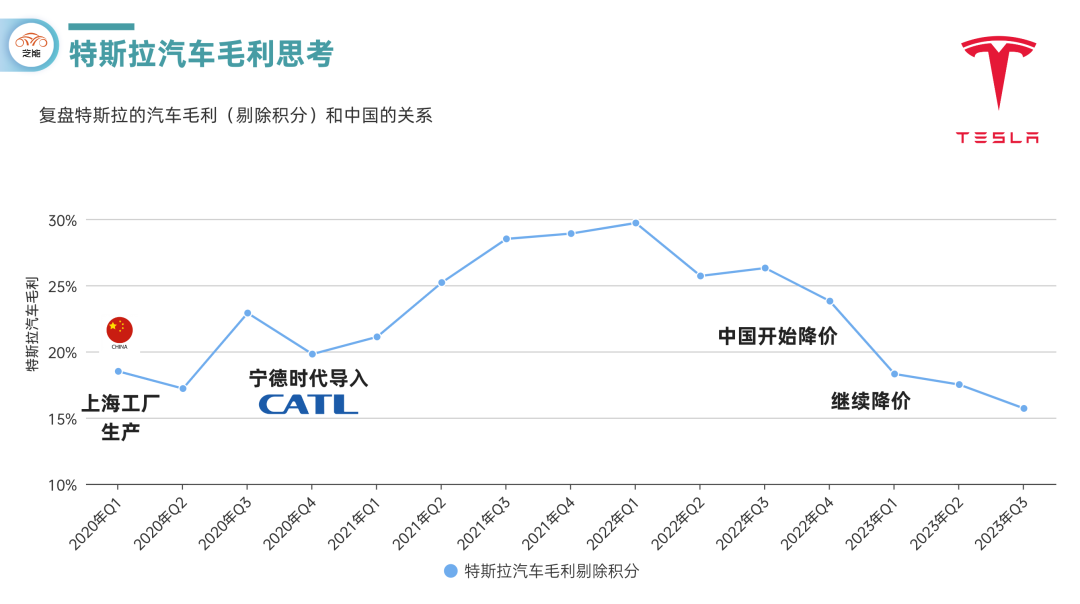

特斯拉單車盈利的問題:如果把特斯拉當作一家車企,觀察特斯拉運營的季度核心指標,是汽車業務的毛利率,尤其是剔積分汽車銷售毛利率。◎特斯拉三季度整體毛利率只有17.9%

◎特斯拉剔除積分之后的汽車銷售毛利率只有15.7%

從歷史的維度來看,從特斯拉建廠,導入中國供應鏈,然后導入寧德時代的磷酸鐵鋰電池,中國供應鏈一路讓特斯拉的汽車毛利率上升到了近30%。但是隨著2022年Q4在中國開始降價,2023年Q1再次降價,特斯拉的汽車業務毛利率是持續走低的。

在三季度,特斯拉做的事情,是Tesla3 和Y都出了新款,然后讓舊款出清。在重要的銷售區域比如(中國、美國等地區)都進行讓利(實際買保險讓利、老車主引薦)。

特斯拉目前的問題是比較清楚的,實際的改款效果并不顯著,相比自己是有所改進,但是在中國競爭日益激烈下,特斯拉的改進幾乎等于沒有改。

●對于特斯拉的降本來看

◎規模效應帶來的效益不足:從幾個工廠來看,上海工廠占比是提高,但是反映出柏林工廠和德州工廠的效率比較低,加上要做自動駕駛需要投入計算中心,整體的采購規模提升配合這些不利因素。特斯拉的規模效應沒有實際體現出來。

◎技術降本:隨著每個輪次的降本,特斯拉的技術變化,實際的效用是遞減的。

◎ 電池上游材料的下降帶來的電池成本下降:這個是大客戶一開始接觸的,但是后面第二梯隊的電池企業用搏命打法,降得反而更快。

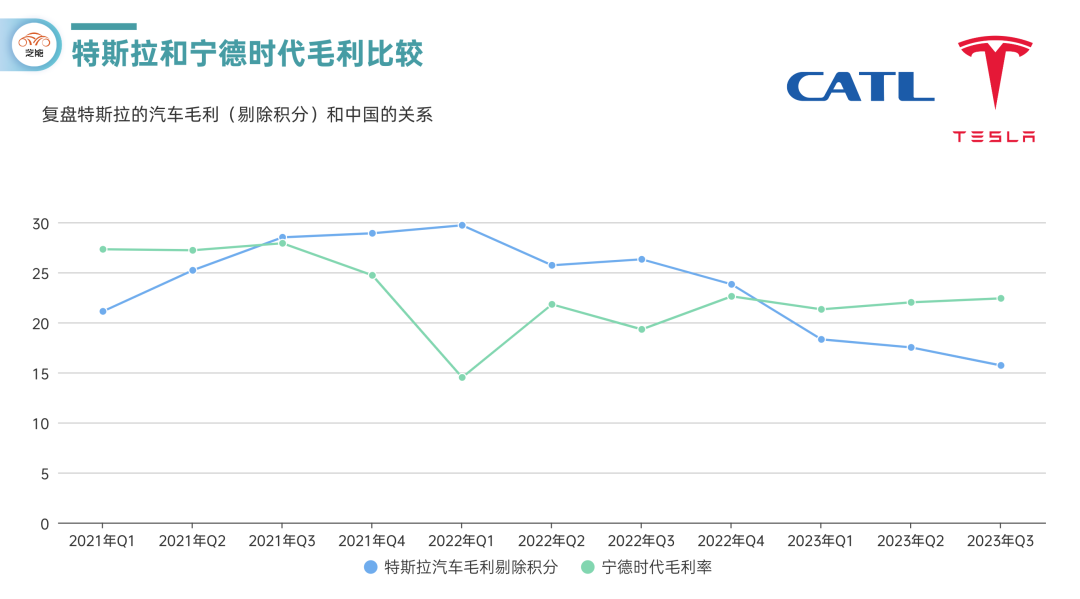

寧德時代整份財報里面,其他數據其實也不重要。把寧德時代和特斯拉的毛利率放在一起,這個效果就出來了。如果你的最大客戶,還要持續降價,汽車業務毛利率還要往下砸,兩邊是存在一些博弈的。

Part 2

整個降價的節奏

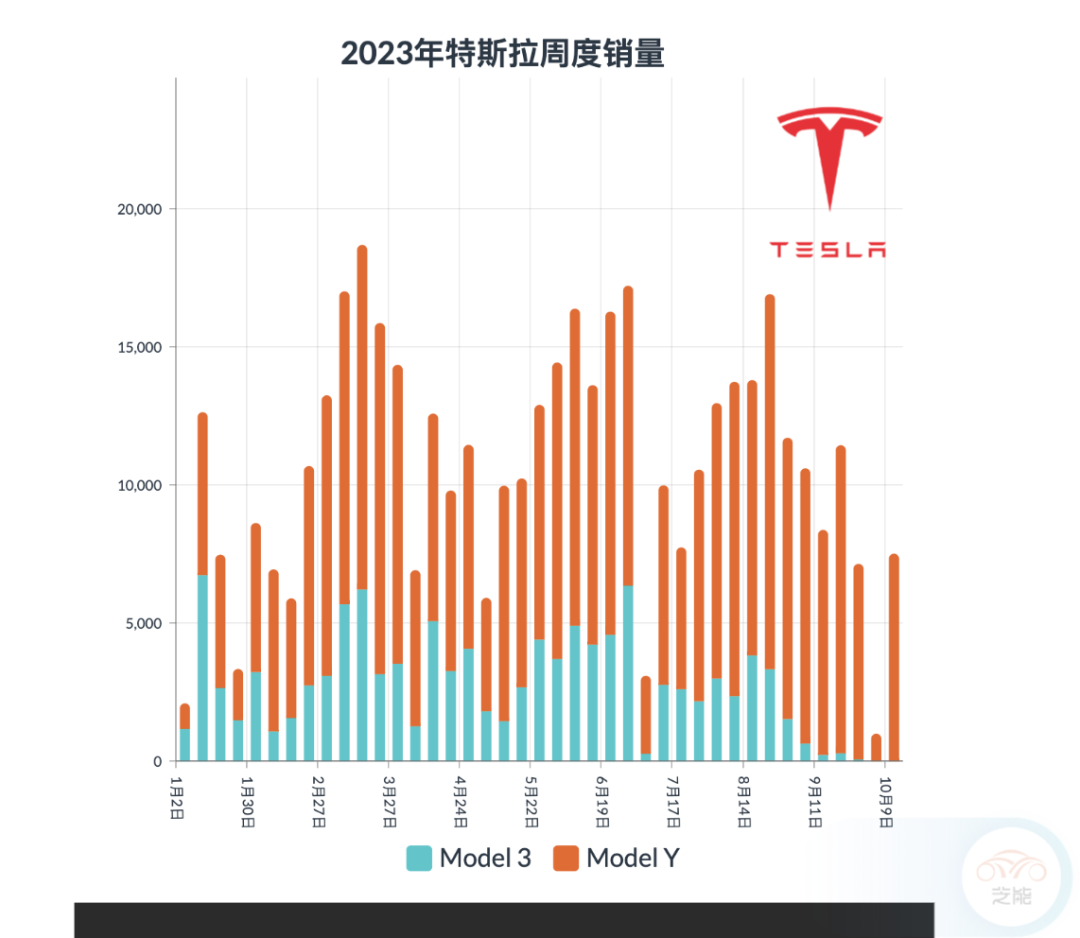

今年年初,特斯拉迎來了歷史性的轉變,開啟了降低車型售價的戰略,這引發了一系列連鎖反應。在這個過程中,中國車企發現,整體來看特斯拉在中國市場上Model Y的銷售量是很穩定的,領跑了純電動SUV市場

既然已經做到在細分市場的最好,那所有的對手就錨定其作為基準價,只要提供比這個基準更有吸引力和更實惠的價格,便有機會勝出。

隨后,車市上演了一場激烈的競爭:

小鵬汽車推出了G6和G9兩款車型,引發了市場上的熱議。

智己汽車的LS6也以相同的價格進行銷售,昊鉑昨天發布的豪華SUV,最終卻將價格定在了22萬起,實際價格可能更低。當然,還有飛凡汽車的F7,價格雖然適中,但在某些方面卻并不盡如人意。

在這個競爭激烈的過程中,仍然有一些搭載傳統發動機(增程器)的車型試圖在市場上立足。問界汽車的M7以頑強的決心,成功擊敗了自家的M5,而嵐圖汽車的FREE也通過一輪降價策略重新贏得了市場的關注。

如今,市場上普遍形成了一個共識:價格定在20萬起,成為了競爭的基本底線。各家車企都在竭力搶占市場份額。在這個行業如同懸崖邊緣的時刻,車企們不得不選擇以這個價格甩出產品,要么在沉默中爆發,要么在沉默中滅亡。最終,他們將面臨著共同的命運——要么共同崛起,要么玉石俱焚。

Part 3

來自動力電池廠家的思考

隨著純電動汽車滲透率的增長,問題不僅僅是需求量,而是整車價格的持續下降。從近期周度數據可以看到,以比亞迪為例,規模的擴展主要是受益于定價較低的“海豚”和“海鷗”兩款車型。特別是當我們將兩款熱銷車型——漢EV和海豹的銷量進行對比時,尤其能看到低價車型對銷量的拉動。在現在中國汽車市場中,豪華電動車=價格20萬起,經濟實用型電動車可能從10萬起,而代步車則從5萬起。這無疑使得那些希望擴大規模和在純電競爭中取得領先的整車企業,不得不思考如何有效管理其最大的成本,以及如何處理電池供應問題。

當特斯拉面臨這一問題時,矛盾變得尤為突出。在激烈的2C端賣給消費者的過程中,為何整車企業保持不住利潤,而電池廠商卻可以?即使是領頭羊特斯拉,似乎也在為電池供應商“打工”,另外那些虧損的中國純電動車企業更是在絕境中掙扎。

所以今年銷售最大的增量都是帶發動機的插電/增程,在這個領域,整車企業似乎可以努力掌控自己的命運。看看現在的搞純電客車的企業,基本處在“殘廢”狀態,而純電專用車的企業也處在半殘狀態。我們有理由相信,哪怕是2024年新能源滲透率再提升,純電的增速一定伴隨價格段繼續下滑。

小結

當全球最大的電動車企業特斯拉都難以穩定其毛利率時,其他企業如何學習并應用其業務模式成了一大難題。若對比中國市場的電動車企業毛利率(不包括擁有自家電池生產線的),與第一梯隊和第二梯隊的動力電池企業的毛利率,我們可以發現這個行業仍充滿變數。因為存在的不平衡,這意味著行業發展中有巨大的博弈空間。

-

電動車

+關注

關注

73文章

2996瀏覽量

113928 -

特斯拉

+關注

關注

66文章

6295瀏覽量

126477 -

寧德時代

+關注

關注

21文章

1176瀏覽量

48173

原文標題:特斯拉與寧德時代:Q3財報的毛利率對比

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中芯國際三季度財報亮眼,營收毛利雙增長

寧德時代Q3業績傳遞出的市場與戰略信號

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業如何逆風翻盤?

一文解析寧德時代上半年毛利率超26%的背后

PDF Solutions發布2024年Q1財報:收入增長,毛利率穩定

英特爾2024年一季度業績超預期,毛利率上升

云從科技2023營收增長近2成 毛利率提升至52.29%

盛美上海2023年業績報告:營業收入增35.34%,毛利率達48.6%

英偉達再次創紀錄:毛利率飆升、利潤暴漲

志橙股份IPO遭質疑:高毛利率、研發投入突增問題引發關注,身兼多職備受質疑

Semtech上季度凈銷售額2.009億美元,毛利率46.3%

禾賽激光雷達的Q3-光鮮數據背后的隱憂

工商網監

工商網監

評論