全球液晶電視面板平均尺寸首破50英寸

全球液晶電視面板平均尺寸首破50英寸

根據洛圖科技(RUNTO)發布的《全球液晶TV面板市場月度追蹤》報告,2023年第三季度,全球大尺寸液晶電視面板出貨量為58.6M片,同環比分別下降3.7%和3.3%;出貨面積達43.0M平方米,同比上漲11.8%,環比微增0.3%。

至9月底,前三季度的累計出貨量為175M片,同比下降7%;出貨面積123.3M平方米,同比增長3.4%。

出貨量下降,但出貨面積增長的現象,充分反映了平均尺寸的升級趨勢。第三季度液晶電視面板的平均尺寸為49.6英寸,較去年同期增加3.8英寸,比今年第二季度增加0.9英寸。到2023年9月,平均尺寸首次突破50,達到了50.8英寸。

除了大尺寸化之外,今年第三季度,全球液晶電視面板業還有三大顯著特點:

一、面板價格止漲。從2月起,單邊上漲長達7個月,至第三季度末達到今年以來的最高值,本輪漲勢基本結束;

二、廠商堅持“以銷定產”策略。今年以來,主力面板廠的經營理念由以前的“滿產滿銷”轉向“以銷定產”,策略明確轉變且成熟。品牌廠在本季度陸續下修采購計劃,面板大廠迅速降低稼動率至75%左右,來平衡市場價格。

三、電視整機掀起一輪漲價潮。受核心部件面板成本持續上漲且在高位運行的影響,在中國市場,電視終端企業在第三季度被迫掀起漲價潮。一定程度上,繼續抑制了市場需求,季度出貨量應聲下跌12.9%。

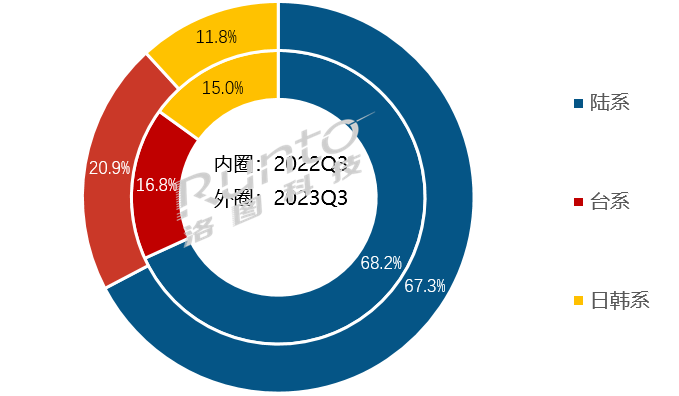

區域格局:產能調控,陸系市占率略有下降;臺系受益

今年第三季度,中國大陸電視面板三強在下調產線稼動率之后,在全球市場的份額隨之下降。大陸系四家面板廠的出貨總量為3947萬片,同環比分別下降4.9%和6%;合并市占率為67.3%,同環比分別下降0.9和1.9個百分點。

盡管當季份額有所下降,但是全球液晶電視面板行業的話語權仍然由中國大陸廠商牢牢掌握。大陸系面板廠今年前三季度累計出貨量占全球市場的份額為69.1%,較去年同期增長1.5個百分點。

日韓系面板廠第三季度出貨總量為692萬片,同比下滑24.4%,合并市占率為11.8%,同比下滑3.2個百分點,前三季度累計出貨的市占率為10.4%,比2022年同期大幅下降了4.3個百分點。

從今年1月起,日韓系僅剩下Sharp(夏普)和LGD(樂金顯示)在繼續支撐,并且在相當長的時間里,LGD廣州工廠一直維持產量減半運行。早前廣州工廠曾積極尋求出售,如今,面板價格的高位運行延緩了日韓系全面退出的時間表,廣州工廠也計劃從2024年恢復滿產。Sharp在資金周轉逐漸良性后,第三季度采取了較為激進的稼動率,幾乎是滿載運行。

臺系面板廠Innolux(群創)和AUO(友達)今年第三季度的出貨總量為1225萬片,同比增長約20%,合并市占達到20.9%,同環比分別提升4.1和0.4個百分點,前三季度合并市占率達到20.5%,比2022年同期提升2.8個百分點。

韓系廠商的退出和面板價格的上漲,臺系面板廠從中直接受益頗多。事實上,臺系面板廠今年產能穩定,主力大尺寸產線幾乎持續滿產運行。

2023Q3 全球液晶電視面板市場區域結構及變化

數據來源:洛圖科技(RUNTO),單位:%

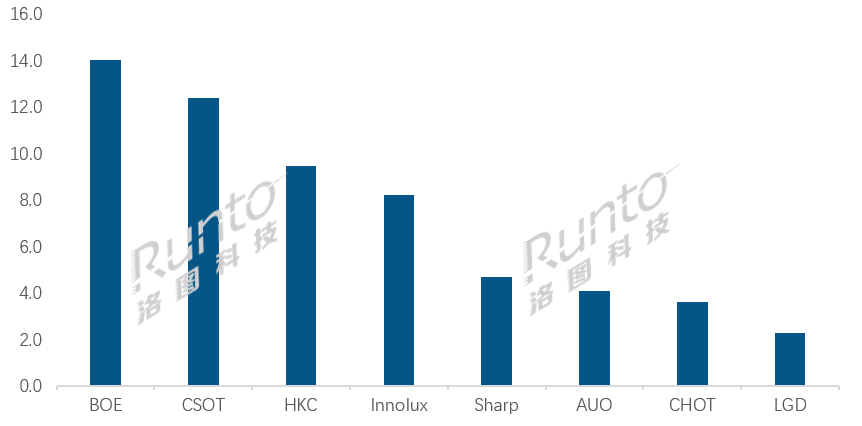

廠商格局:八大廠漲跌各半;腰部集體轉為新長尾

第三季度,八大面板廠出貨漲跌各半,其中同比增長的有:臺系Innolux(群創)和AUO(友達),日韓系Sharp(夏普)和大陸系CSOT(華星光電)。

臺系面板廠增長的原因主要在于,其相對其它面板廠,長期維持更為激進的稼動率。Innolux今年以來一直處于高稼動率運行,AUO則從Q2開始大幅提高稼動率。Sharp從Q2提升稼動率,到Q3幾乎滿產運行。本輪面板的上漲周期主要由大陸面板三強主導,其它面板廠基本躺贏。

全行業唯一的頭部(年出貨6000萬片左右)廠商是BOE(京東方)。其在第三季度出貨約1400萬片,同環比分別下降9.5%和8.2%,市場份額為23.9%,同環比分別下降1.5和1.3個百分點。粗略估算,預計2023年度,BOE的TV面板業務將盈利9億元左右。

頸部陣營的年出貨在3000-5000萬片。其中包括CSOT(華星光電)、HKC(惠科)、Innolux(群創),三家面板廠排名穩定。其中,大陸面板廠CSOT和HKC第三季度分別出貨約1240萬片和940萬片,同比一增一降,CSOT增長13%,HKC下降9.6%;兩者市占率分別為21.1%和16.1%。臺系面板廠Innolux(群創)第三季度出貨約820萬片,同比增長7.6%,市場占比達到了14%,同比提升1.5百分點。

在市場格局發生斷尾之后,品牌格局陸續分化。腰部廠商集體轉為新的長尾陣營(年出貨1500萬片左右),而變革后的腰部陣營則出現斷檔。日系廠商Sharp(夏普)在第三季度的出貨量約為470萬片,同環比分別大幅增長36.2%和13.1%,市占率達到8%;臺系廠商AUO(友達)出貨約410萬片,同比大幅增長56%,成為第三季度增幅最大的工廠;只有一條G8.6產線的大陸廠商CHOT(彩虹光電)出貨量約360萬片,同比下降11.4%;韓系廠商LGD延續上半年的大幅下降趨勢,同比降幅達57.2%。

在面板漲價趨勢下,尾部陣營尋求經營的改善,所以看到Sharp和AUO都采取了相對更為激進的稼動策略,出貨量也因此得以大幅提升。但是在傳統市場需求基本面難以發生大變的前提下,這個陣營的廠商在近兩年還將面臨巨大挑戰,將面臨的選擇要不是產品轉型至IT或窄眾客戶和新型場景,要不則是主動退出或接受并購。所以,接下來的一兩年仍然是尾部企業生存欲望最強烈,也最困難、變數最大的時間段。

2023Q3 全球液晶電視面板廠出貨量排名

數據來源:洛圖科技(RUNTO),單位:百萬片

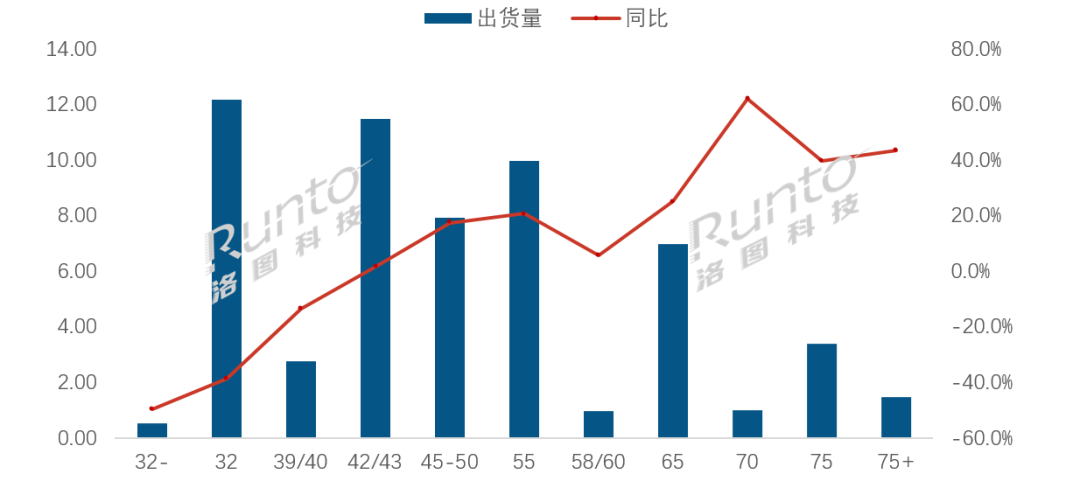

尺寸格局:32寸下降超3成,大尺寸全面大漲

上半年出貨量第一的仍然是32寸,出貨量約1220萬片,同比大幅下滑38.5%,市占率為20.8%,較去年同期大幅下降11.7個百分點。面板大廠在下調稼動率的時候,通常選擇的是砍掉32寸的生產計劃。

42/43寸上半年排名第二,出貨量約1150萬片,同比小幅增長1.6%,市場份額19.6%,同比提升1個百分點。其中主力尺寸43寸由大陸三大面板廠主導,BOE仍是出貨份額最大的廠商,Q3出貨超330萬片,市占率達到31.8%。

55寸和50寸分別排第三和第四,分別出貨約1000萬片和790萬片。55寸出貨同環比分別增長20.8%和4.9%,市場份額同比提升3.4個百分點達到17%;由于今年韓系面板廠的逐步退出,大陸面板廠的合并占比高達79.3%,大幅提升9.8個百分點,其中CSOT市占率最高,出貨約330萬片,占比33.2%。

以55寸為分界線,第三季度55英寸及以上產品的出貨量占比達到40.5%,較去年同期大幅增長9.7個百分點。

50寸出貨同比增長18.8%,份額達到13.5%,同比提升2.6個百分點。50寸的份額增長一方面因為華星光電T9的量產,Q3出貨量近百萬片,另外臺系面板廠Innolux和AUO第三季度出貨量增幅均在30%以上。

65寸出貨約700萬片,同環比分別增長25.2%和3.3%,市場份額達11.9%,同環比分別提升2.7和0.8個百分點。75寸出貨約340萬片,較去年同期大幅增長39.7%,市場份額進一步提升1.8個百分點達到5.8%。75寸之上產品的出貨量約150萬片,同比大幅增長43.6%,市場份額達2.5%。

根據洛圖科技(RUNTO)零售數據,中國電視市場的大尺寸發展迅速,在今年上半年,65英寸的市場占比已經超越55英寸,成為中國第一大尺寸;截止第三季度末,線上市場的平均尺寸達60.6英寸,線下市場的平均尺寸達63.8英寸;今年前三季度,75+寸的零售量較去年同期大幅增長超過60%。由此可見,超大板趨勢是面板和電視整機行業篤定的方向。

2023Q3 全球液晶電視面板市場尺寸結構及變化

數據來源:洛圖科技(RUNTO),單位:百萬片

展望:Q4繼續下滑,全年出貨量降幅擴大至7%

根據面板廠的經營和控盤邏輯,各尺寸在年中已經站在盈虧平衡線之上(部分小廠在4,5月份已盈利)。按照前期“算好的賬”,面板漲價停留在了既定的9月份,目前面板價格已然處在相對高位。洛圖科技(RUNTO)認為,第四季度進入了相對穩定或溫和波動狀態,面板原廠的價格年內難見大尺度下跌,但市場也不乏貿易商對價格的擾動。

根據《11月液晶電視面板價格預測及波動追蹤》一文,如之前預期,當前面板大廠高世代線的稼動率已經下調至70-75%。明年春節期間,中國大陸“BCH”工廠的前后工段都將歲修半月。在接下來的國內“雙十一”和北美“Black Friday”大促之后,庫存大量消耗完成,若整機廠庫存偏低疊加采購訂單未跟上,以及面板工廠稼動率歲修再降,有可能再引起面板價格的向上波動。

從終端需求面來看,整機市場的基本面未發生利好反轉,終端需求長期低迷,洛圖科技(RUNTO)預判,2023年全球電視市場的品牌出貨將與2022年大致持平,真正起量的增長最快將在2024年。

進入第四季度,整機企業均大幅下降了面板采購訂單,面板大廠降低稼動率來控制市場供應量,因此Q4面板出貨量還將繼續下滑,全年來看,降幅較2022年進一步擴大至7%左右,總量達到2.35億片。

-

液晶電視

+關注

關注

41文章

527瀏覽量

45979 -

面板

+關注

關注

13文章

1671瀏覽量

53790 -

華星光電

+關注

關注

4文章

152瀏覽量

39752

原文標題:全球液晶電視面板平均尺寸首破50英寸

文章出處:【微信號:Wit_Display,微信公眾號:Wit Display】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

應用在液晶電視TCON顯示面板中的PMIC電源管理芯片

三星計劃明年推出百寸巨幕液晶電視,迎戰中國彩電軍團

液晶電視面板售價持續攀升,夏普退出生產影響市場供需

5月上旬電視面板報價:IT面板有望持續走高,監視器需求強勢

全球大尺寸液晶電視面板出貨量升幅大,產能消耗顯著

液晶顯示和大尺寸電視面板價格料將上漲,盡管電視面板需求疲軟

中國大尺寸液晶顯示市場領先,韓國廠商受到沖擊

中國在超級大尺寸電視面板市場的領先地位

液晶電視原理與維修 液晶電視和led電視哪個好

等離子電視和液晶電視區別 等離子電視和液晶電視哪個比較好

2024年液晶電視面板市場出貨量預計約為2.42億臺

工商網監

工商網監

評論