") 漢朔科技恢復創(chuàng)業(yè)板IPO!電子價簽銷量穩(wěn)居全球前三,募資超11億擴產(chǎn)等

漢朔科技恢復創(chuàng)業(yè)板IPO!電子價簽銷量穩(wěn)居全球前三,募資超11億擴產(chǎn)等

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,深交所恢復國內(nèi)電子價簽龍頭漢朔科技股份有限公司(以下簡稱:漢朔科技)創(chuàng)業(yè)板IPO發(fā)行上市審核。

在華為工作七年之后,侯世國先后進入任飛杰科思科技、簡約納電子,2011年進入北京漢朔擔任總經(jīng)理,一年后侯世國與北京漢朔共同設立現(xiàn)在的漢朔科技。侯世國通過在北京漢朔持有的股份以及控股嘉興漢領間接成為漢朔科技的實際控制人。

在侯世國的領導下,漢朔科技不斷推出創(chuàng)新的產(chǎn)品和服務,并成功把國產(chǎn)的電子價簽產(chǎn)品帶到美國、英國、法國、德國等海外國家。根據(jù)CINNO統(tǒng)計數(shù)據(jù),漢朔科技的電子價簽銷量已經(jīng)連續(xù)三年進入全球前三,其中2022年市占率高達64%。此次沖刺創(chuàng)業(yè)板IPO,擬募集11.82億元資金,投入門店數(shù)字化解決方案產(chǎn)業(yè)化項目等。

上半年凈利超過2022全年,電子價簽銷量穩(wěn)居全球前三

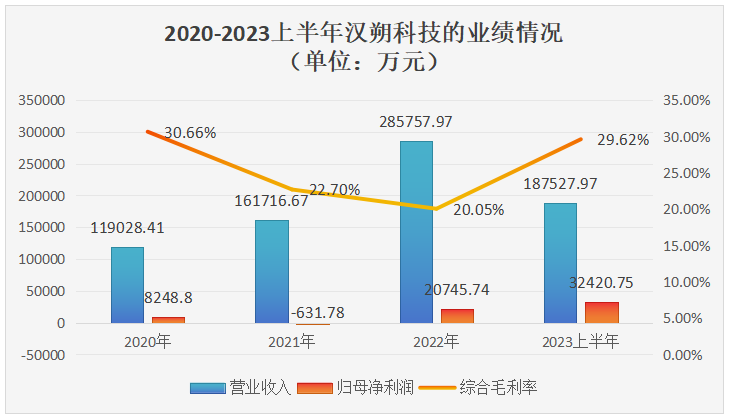

招股書顯示,2020年-2022年漢朔科技實現(xiàn)的營業(yè)收入分別為11.90億元、16.17億元、28.58億元,最近三年營業(yè)收入年復合增長率為54.97%,高于創(chuàng)業(yè)板上市要求的20%。不過漢朔科技的歸母凈利潤并沒有保持逐年增長的趨勢,其2021年出現(xiàn)虧損631.78萬元,2022年扭虧為盈后強勢增長,今年上半年歸母凈利潤已經(jīng)超過去年全年的了,甚至比去年還多出1.17億元。全球零售數(shù)字化行業(yè)快速發(fā)展,推動漢朔科技業(yè)績規(guī)模持續(xù)增長。

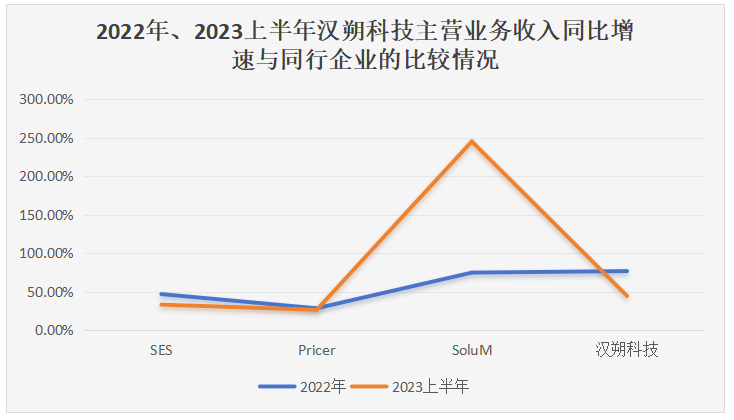

作為一家以物聯(lián)網(wǎng)無線通信技術(shù)為核心的企業(yè),漢朔科技主要圍繞零售門店數(shù)字化領域,構(gòu)建了以電子價簽系統(tǒng)、SaaS云平臺服務等軟硬件產(chǎn)品及服務為核心的業(yè)務體系。漢朔科技所從事行業(yè)的主要競爭對手主要為境外公司,包括SES、Pricer和SoluM,以及國內(nèi)的智控網(wǎng)絡等公司。

2022年、2023上半年漢朔科技與同行企業(yè)在主營業(yè)務收入同比增速上的比較情況如下所示:

2022年漢朔科技主營業(yè)務收入的同比增速是同行企業(yè)最高的,達76.70%。而到今年上半年,境外的SoluM公司主營業(yè)務收入增速表現(xiàn)更為強勁,漢朔科技和SES、Pricer增速較2022年出現(xiàn)不同程度的下滑,但漢朔科技仍保持較高的增速。

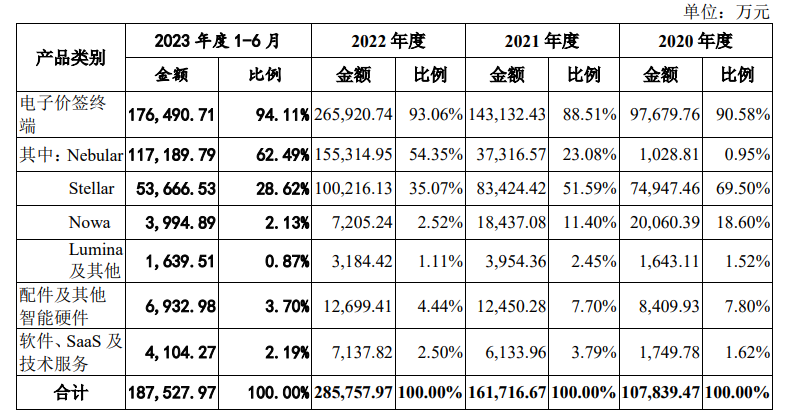

在漢朔科技電子價簽終端、配件及其他智能硬件、軟件和SaaS及技術(shù)服務的三大板塊業(yè)務中,基本超9成營收來自電子價簽終端。招股書顯示,漢朔科技電子價簽終端收入從2020年度的9.77億元增長46.53%到2021年度的14.31億元,再增長85.79%至2022年度的26.59億元,2023年上半年達到17.65億元。零售市場的復蘇加上漢朔科技積極推廣價格更高的Nebular新產(chǎn)品線,電子價簽終端產(chǎn)品收入規(guī)模持續(xù)快速擴大。

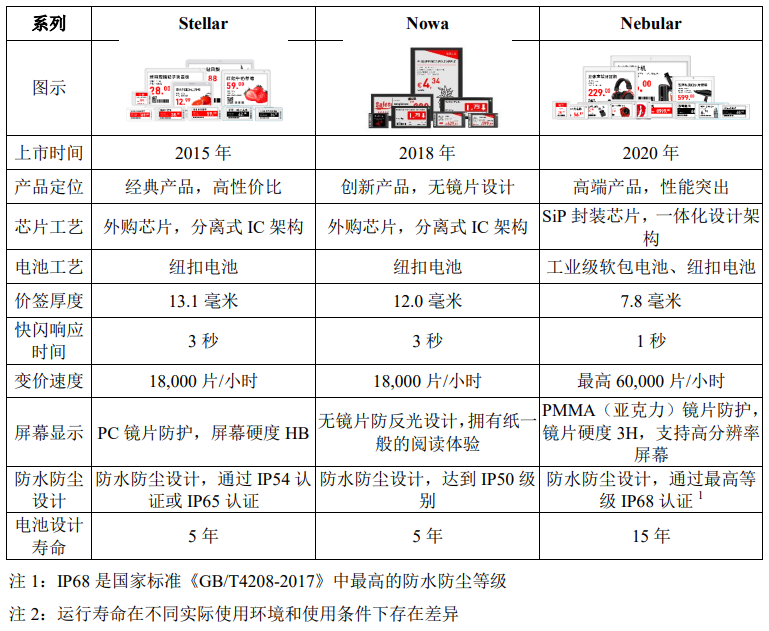

Nebular是漢朔科技電子價簽終端的高端產(chǎn)品線,具備優(yōu)異的變價效率、防水防塵設計和壽命。招股書顯示,漢朔科技Nebular銷售收入規(guī)模從2020年度的1028.81萬元增長超過30倍至2021年度的3.73億元,再增長316.21%至2022年度的15.53億元,2023上半年實現(xiàn)11.72億元。今年上半年漢朔科技一片Nebular產(chǎn)品賣到44.84元,單價較此前的Stellar產(chǎn)品高出9.22元。

在銷售地區(qū)方面,近年漢朔科技產(chǎn)品來自境外地區(qū)的收入比例逐步提高到90%,企業(yè)營收較顯著依賴境外市場,若未來地緣政治及國際貿(mào)易摩擦惡化,可能會對漢朔科技產(chǎn)品銷售產(chǎn)生一定不利影響。據(jù)了解,漢朔科技境外地區(qū)銷售區(qū)域主要包括歐洲、大洋洲、亞洲、北美等,其中歐洲是其最大的應用市場。漢朔科技服務全球超過50個國家和地區(qū)的逾400家客戶。

99%靠外協(xié)加工,在美深陷專利糾紛,募資超11億擴大電子價簽生產(chǎn)能力

雖然漢朔科技的電子價簽終端產(chǎn)品收入連續(xù)三年進入全球前三,但其自主生產(chǎn)的部分非常少,不少人質(zhì)疑漢朔科技的技術(shù)實力。

漢朔科技采用外協(xié)加工為主、自主生產(chǎn)為輔的生產(chǎn)模式,2020年-2023年上半年,漢朔科技整機外協(xié)加工數(shù)量占整機產(chǎn)品總?cè)霂鞌?shù)量比例分別為90.86%、89.57%、99.19%和99.94%。漢朔科技對此作出的回應是,公司考慮到已與立訊精密、比亞迪、惠科股份等大型龍頭外協(xié)加工廠完成產(chǎn)能與品質(zhì)磨合,而自主整機產(chǎn)能規(guī)模有限,因此集中將生產(chǎn)資源投入關(guān)鍵電子紙顯示模組的補充產(chǎn)能中,使2022年以來整機外協(xié)加工入庫占比上升至超過99%。

在技術(shù)方面,在外協(xié)加工過程中,漢朔科技掌握核心的軟硬件設計成果與質(zhì)量檢測指標,相關(guān)核心技術(shù)成果以發(fā)明專利、實用新型專利和軟件著作權(quán)形式進行保護。漢朔科技向外協(xié)廠商提供經(jīng)脫敏后的圖紙資料,并通過簽署保密協(xié)議等方式對自有核心技術(shù)成果進行保護。

目前電子價簽產(chǎn)品最難的技術(shù)可能是如何實現(xiàn)多個電子價簽之間的同步顯示以及與后端系統(tǒng)的通信。由于電子價簽通常需要顯示商品的價格、名稱、圖片等信息,因此需要確保多個電子價簽之間的顯示內(nèi)容保持一致,并且與后端系統(tǒng)實時更新。此外,電子價簽還需要具備低功耗、長壽命、可靠傳輸?shù)忍匦裕詽M足商家的實際需求。所以,如何解決這些技術(shù)難題,提高電子價簽的性能和穩(wěn)定性,是當前亟待解決的問題之一。

目前漢朔科技主要擁有5項核心技術(shù),分別為電子價簽系統(tǒng)的同步網(wǎng)絡構(gòu)建技術(shù)、自動跳頻技術(shù)、群組通信技術(shù)、高精度室內(nèi)無線定位技術(shù)、高可用的負載均衡集群技術(shù)。截至2023年6月底,漢朔科技已取得授權(quán)的境內(nèi)外發(fā)明專利合計62項(含境外發(fā)明專利21項,境內(nèi)發(fā)明專利41項)、實用新型專利51項。要提及的是,漢朔科技在美國深陷三項專利糾紛案件。

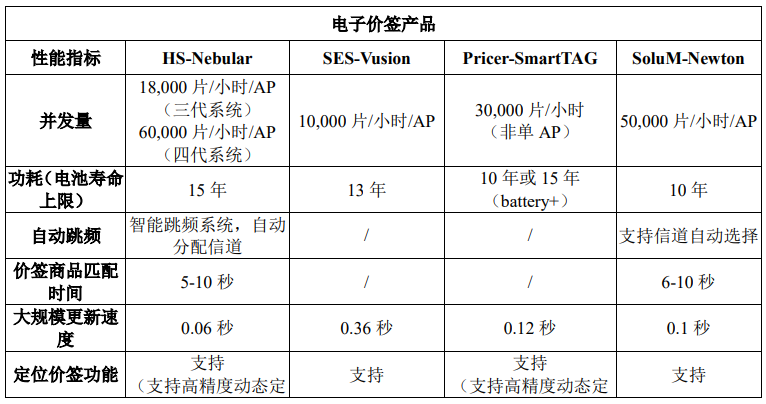

漢朔科技電子價簽產(chǎn)品技術(shù)實力及產(chǎn)品性能與同行業(yè)主要競爭對手的比較如下所示:

通過對比,可以看到漢朔科技在電子價簽系統(tǒng)通信效率、穩(wěn)定性、功耗等方面均處于行業(yè)第一梯隊。漢朔科技于2022年最新上線的基于HiLPC協(xié)議的通信系統(tǒng),其抗干擾、吞吐量、并發(fā)量與功耗等性能均得到進一步提升,在行業(yè)內(nèi)形成較強競爭優(yōu)勢。

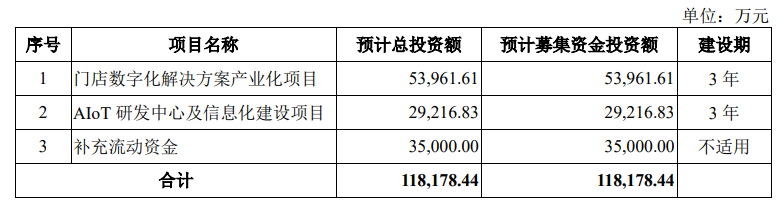

2020年至2022年三年漢朔科技累計研發(fā)投入金額為3.48億元,今年上半年進一步加大投入至0.72億元。本次漢朔科技公開發(fā)行股票數(shù)量不超過9504萬股,擬募集11.82億元資金,投入以下三大項目:

其中門店數(shù)字化解決方案產(chǎn)業(yè)化項目,漢朔科技擬投入5.4億元募集資金,對電子價簽設備生產(chǎn)能力進一步擴大,以此進一步提升公司對核心產(chǎn)品生產(chǎn)環(huán)節(jié)的控制,這有利于保障漢朔科技穩(wěn)定的交付能力,穩(wěn)居在全球市場上的地位。

此外AIoT研發(fā)中心及信息化建設項目,漢朔科技擬投入2.92億元募集資金,重點對無線系統(tǒng)與商品定位、視覺智能算法與系統(tǒng)、數(shù)據(jù)挖掘算法與系統(tǒng)、顯示技術(shù)等基礎技術(shù)進行創(chuàng)新升級,以給現(xiàn)有商用產(chǎn)品賦予更多功能和性能基礎,確保產(chǎn)品技術(shù)的市場領先性。

發(fā)布評論請先 登錄

相關(guān)推薦

龍年創(chuàng)業(yè)板IPO首家上會企業(yè) 淺析漢朔科技

明美新能創(chuàng)業(yè)板IPO!儲能類鋰離子電池模組爆發(fā)式增長,募資4.5億擴產(chǎn)等

瑞迪智驅(qū)創(chuàng)業(yè)板成功上市!開盤漲超171%,募資3.57億擴能電磁制動器

汽車鋁合金車輪“小巨人”創(chuàng)業(yè)板上市,宏鑫科技開盤漲超275%

富特科技IPO注冊獲同意,將于深交所創(chuàng)業(yè)板上市

星宸科技創(chuàng)業(yè)板IPO在即,募資逾30億元投入AI芯片研發(fā)

中鼎恒盛IPO終止,原擬募資10億元

漢桐集成創(chuàng)業(yè)板IPO終止

綠聯(lián)科技創(chuàng)業(yè)板IPO審核狀態(tài)更新為“提交注冊”

OLED蒸鍍材料商海譜潤斯創(chuàng)業(yè)板IPO!京東方貢獻超8成收入,募資5.7億擴產(chǎn)

億聯(lián)無限沖刺創(chuàng)業(yè)板IPO!WiFi6產(chǎn)品增長強勁,募資3.68億新建生產(chǎn)基地等

鈞崴電子創(chuàng)業(yè)板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產(chǎn)

奧德裝備創(chuàng)業(yè)板IPO獲受理!主打工業(yè)溫控設備,募資4.61億擴產(chǎn)

偉本智能創(chuàng)業(yè)板IPO恢復!從紡織奔向工業(yè)機器人賽道,募資4.51億擴產(chǎn)等

米格新材創(chuàng)業(yè)板IPO迎來新進展!主打高溫熱場隔熱碳材料,募資5.02億擴產(chǎn)及研發(fā)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論