Wolfspeed23年三季度財報解析

Wolfspeed23年三季度財報解析

Wolfspeed在2024財年第一季度(2023年Q3)面臨嚴峻挑戰,電動汽車價格戰導致其主打產品碳化硅的價格下滑,收入端基本符合市場預期,但增速持續回落,而毛利率驟降至12.5%,凈利潤持續虧損,且虧損幅度不斷擴大。公司下季度的指引顯示,虧損仍將持續擴大,面臨持續的經營挑戰。

公司在會議上談的一些優點

1)生產能力和技術領先:Wolfspeed在生產方面取得了顯著進展,提前實現了高質量、高產量的200毫米晶圓生產。在技術方面具備競爭優勢,擁有碳化硅技術的先進能力,生產的MOSFET產品通過即可獲得合格證明。

2)市場需求和設計投入:22億美元預期收入,這是歷史上第三高的季度金額。Wolfspeed獲得了創紀錄的14億美元的Design-Win,客戶愿意將項目轉化為批量生產。汽車終端市場的需求強勁,公司持續努力贏得主要原始設備制造商和一級供應商的設計勝利。

3)生產能力擴張和競爭優勢:正在擴大生產能力,提前實現了材料生產目標,為實現更高利用率鋪平了道路。Wolfspeed是200毫米晶圓批量生產的領先者,這將是碳化硅行業最先進的技術。

4)戰略決策和未來發展:決定將射頻業務出售給MACOMV,將所有資源投入到碳化硅和功率器件領域。長期戰略是在碳化硅器件和功率器件領域保持領先地位。碳化硅器件市場規模預計將在未來幾十年內持續增長,Wolfspeed將繼續在該領域發揮關鍵作用。

1)營收端

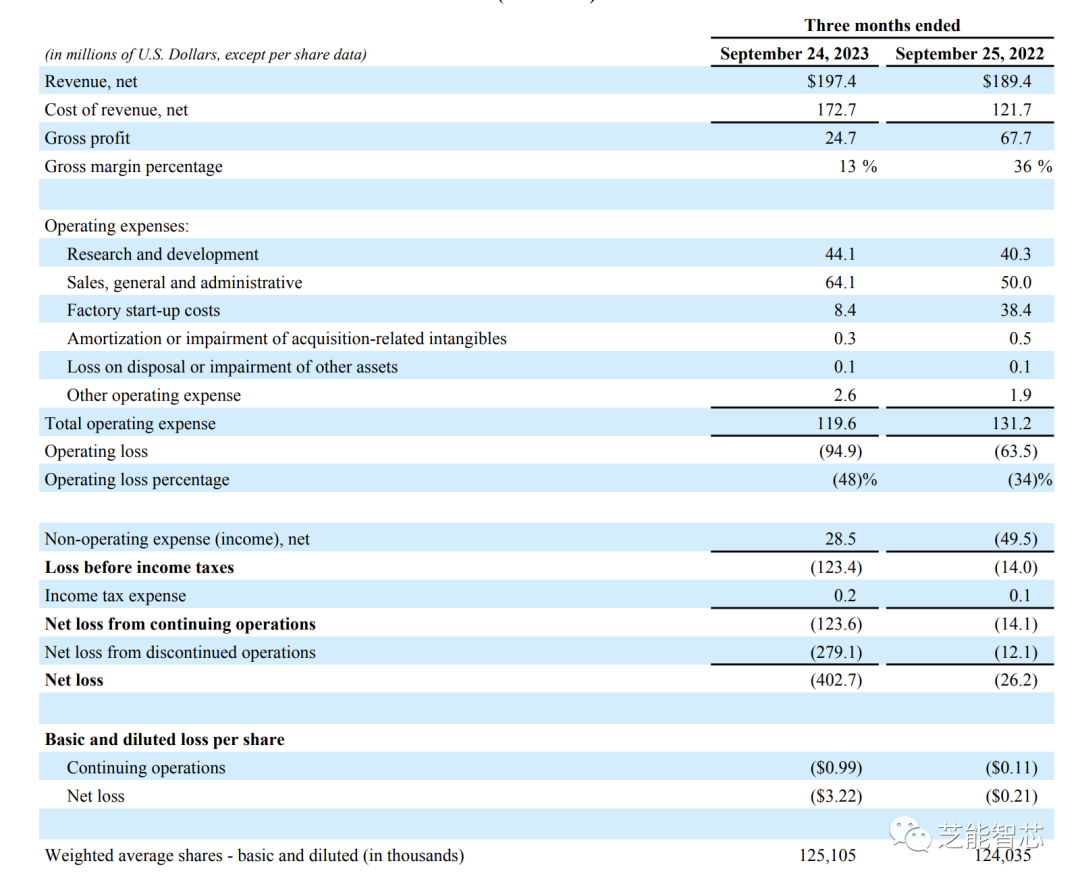

實現的1.97億美元的營收,增速持續下滑,主要因為電動汽車價格戰導致產品價格下滑。下季度的收入指引為1.92-2.22億美元,受到新工廠產能擴充的支持,但面臨下游需求回落的挑戰。

2)毛利端

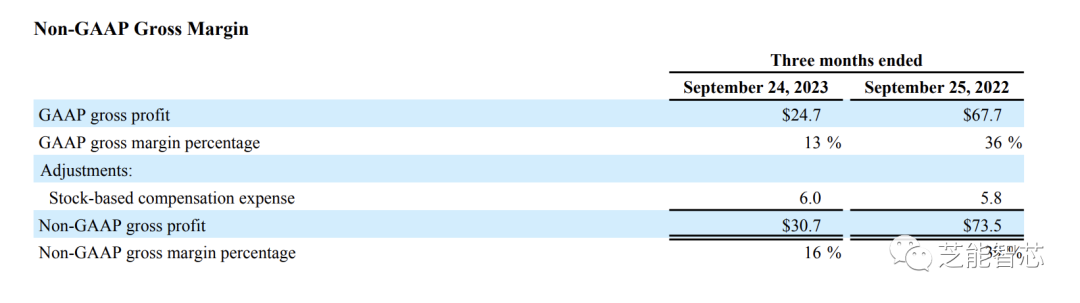

毛利率驟降至12.5%,同比下滑20.6個百分點,由于產品價格下滑和存貨走高導致。

3)凈利潤

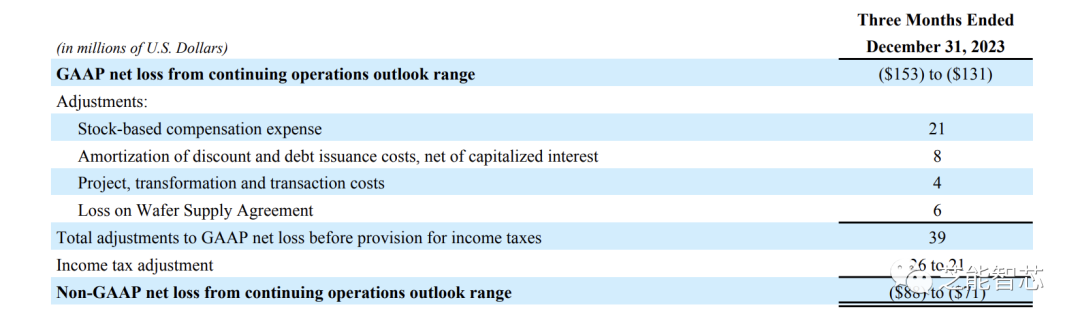

凈利潤(GAAP)方面虧損4.03億美元,虧損幅度持續擴大,持續經營面的利潤下滑和終止經營帶來的損失。下季度的凈虧損目標為1.31-1.57億美元,虧損繼續擴大,擴產帶來的結果還需要持續觀察。

-

晶圓

+關注

關注

52文章

4839瀏覽量

127797 -

碳化硅

+關注

關注

25文章

2692瀏覽量

48881 -

Wolfspeed

+關注

關注

0文章

55瀏覽量

6432

原文標題:Wolfspeed23年三季度財報解析

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

迅雷第三季度財報公布:連續11季度盈利

中芯國際三季度財報亮眼,營收毛利雙增長

儲能企業三季度財報披露,三大賽道火熱,需求超預期

比亞迪三季度營收超特斯拉,新能源汽車業務強勁增長

工商網監

工商網監

評論