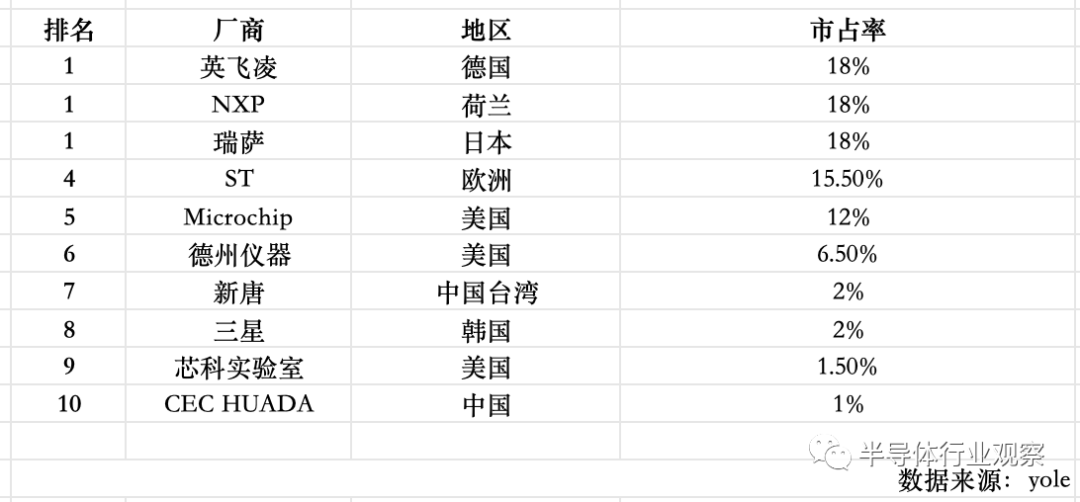

全球MCU TOP 10榜單,國內僅一家入選

全球MCU TOP 10榜單,國內僅一家入選

據Yole報道,盡管 MCU 市場在 2022 年年底表現強勁,但預計 2023 年上半年將出現下滑,下半年將逐漸恢復,更換周期與大流行驅動的峰值有關。通貨膨脹和全球沖突持續存在,但潛在衰退的跡象正在減弱。

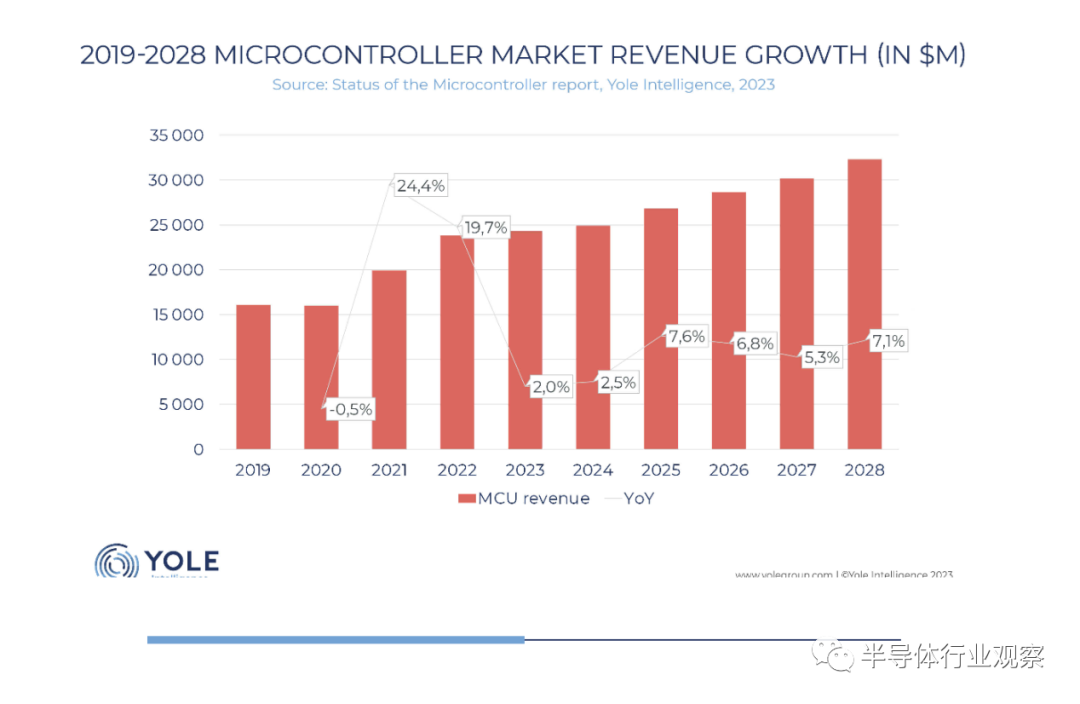

Yole預計,2023 年 MCU 收入將小幅下降至 229 億美元,復合年增長率預計為 5.3%(2022-2028 年)。盡管 2023 年將面臨挑戰,但通貨膨脹和被壓抑需求的減少預計將刺激增長,到 2028 年將達到約 320 億美元。預計 2023 年平均售價將小幅增長,全年保持歷史最高水平,然后逐漸下降2024 年和 2022-2028 年平均售價復合年增長率為 2.3%。

Yole表示,全球MCU出貨量受益于2023年下半年的強勁增長,但上半年的疲軟預計將導致下降至265億顆。2022年至2028年的短期MCU市場因全球地緣政治而面臨不確定性,而在自動化和連接性的推動下,MCU的長期需求依然強勁,預計到2028年將增長至超過367億顆。

Yole提供的數據指出,2023年,MCU平均售價預計將小幅上漲,并全年保持在歷史高位。由于供應鏈中斷而轉向價格更高的 MCU 可能會成為新常態。4/8/16 位市場份額的下降速度比預期更快,在 RISC-V 架構和對高級功能的需求的推動下,大部分增長發生在 32 位領域。到 2028 年,按收入計算,4/8/16 位市場份額預計將降至 33% 以下。

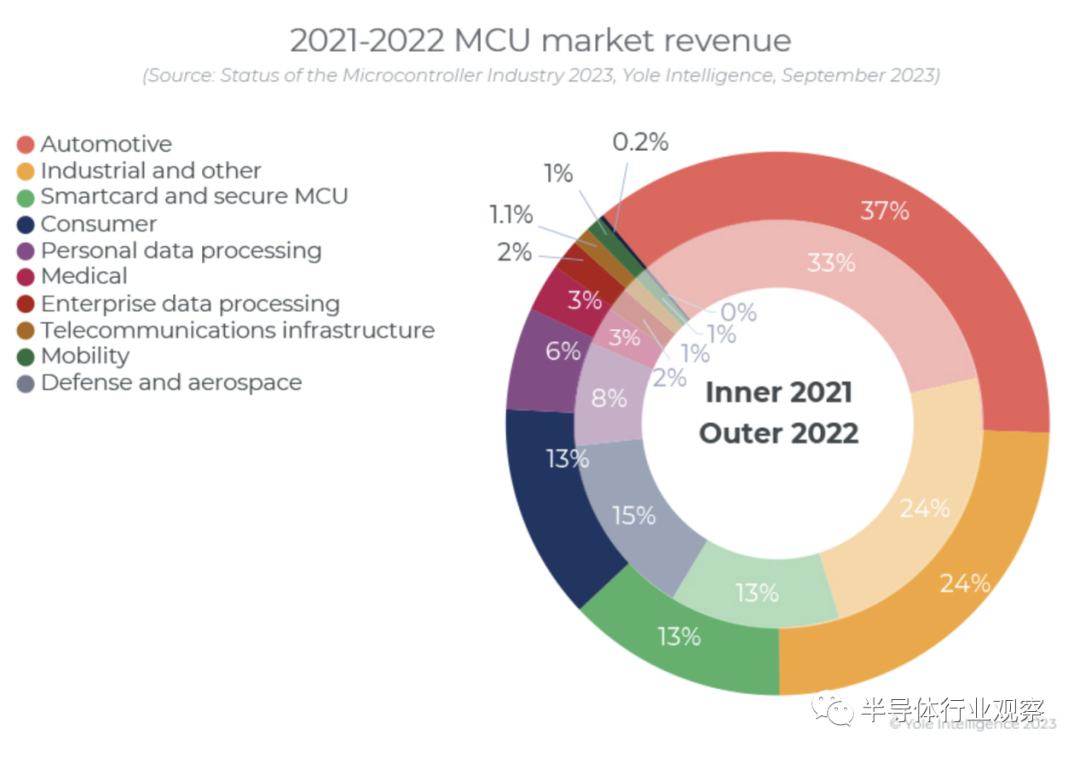

在排名前五的 MCU 細分市場中,按收入計算,汽車預計到 2023 年將占 MCU 市場的近 39%,而工業和其他領域仍保持在 24%。與此同時,由于強勁的嵌入式安全趨勢,智能卡/安全 MCU 預計將達到 14%。另一方面,由于設備更換率較低,消費者細分市場預計將下降至略高于 11%,個人數據處理比例將下降至 5%。

總結而言,2023 年,汽車行業將繼續成為 MCU 收入的重要推動力,從而帶動整體 ASP 的增長。與此同時,工業和其他應用將保持穩定的份額,而智能卡/安全 MCU 預計將在強勁的嵌入式安全趨勢的推動下增長。然而,消費者細分市場將略有下降,個人數據處理也將減少,這主要是由于設備更換率有限。此外,MCU市場之前的供應鏈挑戰似乎已經得到解決。

EMEA MCU 供應商主導市場,但中國大陸增長強勁

領先的 MCU 設計商,包括英飛凌、瑞薩和恩智浦,展開了激烈的競爭,彼此之間的差異微乎其微。恩智浦繼續保持其在汽車MCU市場的主導地位。隨著 COVID-19 大流行過渡到流行階段,MCU 供應商一直在全球范圍內調整其策略。競爭格局保持穩定,小型供應商數量不斷增加,尤其是在亞洲市場。

中國主要OEM廠商已進入半導體行業,特別關注MCU制造。它們的增長是由智能家居生態系統、汽車行業的需求不斷增長以及人工智能在各種應用中的采用推動的。這些公司積極參與芯片設計,以加強供應鏈控制。此外,內部 MCU 開發可實現自給自足。為了鞏固這些公司的地位,這些中國公司進行了大量投資。

能源效率仍然是主要特征,同時也追求高性能

邊緣計算和物聯網 (IoT) 的興起導致對功能更強大的混合 MCU 作為復雜片上系統 (SoC) 和微處理器單元 (MPU) 替代品的需求增加。多核處理器變得越來越普遍,高性能MCU占MCU市場收入的30%。

令人驚訝的是,盡管預測會過時,但隨著價格效率差距的縮小,4/8/16 位 MCU 預計將與增長更快的 32 位 MCU 一起繼續增長。這些更簡單的 MCU 在特定應用中作為經濟高效、低功耗的解決方案仍然很受歡迎。

在對卓越性能、效率和集成的需求的推動下,MCU 正在進入高級節點領域。這種轉變提供了微處理器和 MCU 之間的選擇,使能源效率與先進節點保持一致,以滿足新興技術的需求。

在非易失性存儲器領域,28nm以下的eFlash(嵌入式閃存)出現了縮放挑戰,從而帶來了成本挑戰。這促使人們探索替代嵌入式非易失性存儲器 (eNVM),例如 PCM、RRAM 和 MRAM。這些 eNVM 有望實現更高的密度和效率,并被從 28/22nm 一直到 16nm 的領先廠商所采用,未來的路線圖目標是 10nm 以下的尺寸。

MCU 封裝傳統上以引線鍵合和倒裝芯片等架構為主,只有一小部分過渡到晶圓級封裝。

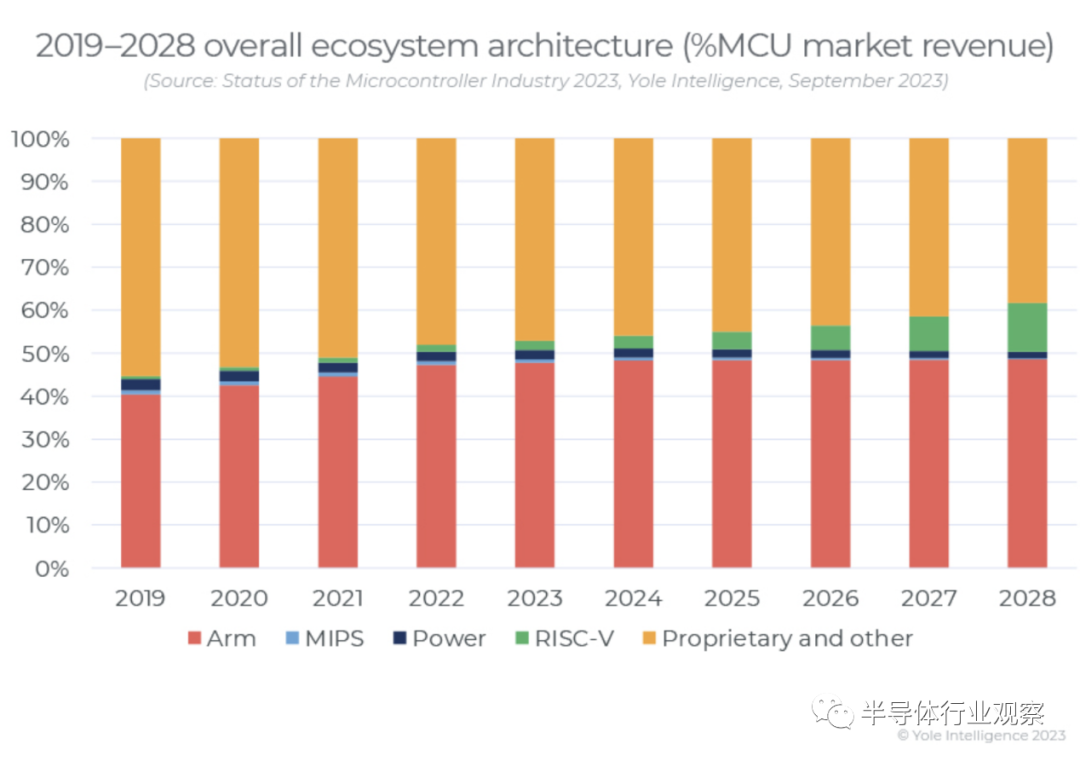

在開源架構領域,RISC-V正在挑戰ARM在嵌入式核心IP領域的主導地位。未來五年,RISC-V 預計將快速增長,雖然它可能不會取代 ARM,但它將減緩 ARM 的增長,特別是首先影響成熟或遺留技術。向 RISC-V 的過渡會帶來成本,例如開發新技能和管理第三方依賴項。

-

mcu

+關注

關注

146文章

16998瀏覽量

350321 -

汽車行業

+關注

關注

0文章

296瀏覽量

15351 -

自動化

+關注

關注

29文章

5518瀏覽量

79108

原文標題:全球MCU TOP 10榜單,國內僅一家入選

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

普渡機器人榮登福布斯中國出海全球化品牌TOP30榜單

晶科能源蟬聯“2024福布斯中國·出海全球化”榜單

云知學院榮登2024中國企培業模式創新TOP10榜單

潤和軟件成功入選“2023新型實體企業TOP100”榜單

亮亮視野入選2023XR企業TOP100榜單

天合光能再次入選《財富》榜單

晶科能源入選“2024福布斯中國品牌價值系列評選”榜單

敏芯股份再次入選中國IC設計排行榜TOP10傳感器公司

Fabless 100榜單出爐:峰岹科技入選微控制器公司Top 10

中穎電子入選Fabless 100排行榜TOP10微控制器公司榜單

上海貝嶺入選2024上海硬核科技企業TOP100

京東方BOE連續第三年入選“2024年度全球百強創新機構”榜單

京東方連續三年入選全球百強創新機構榜單

超星未來入選「2023中國半導體芯片設計創新獎TOP10」

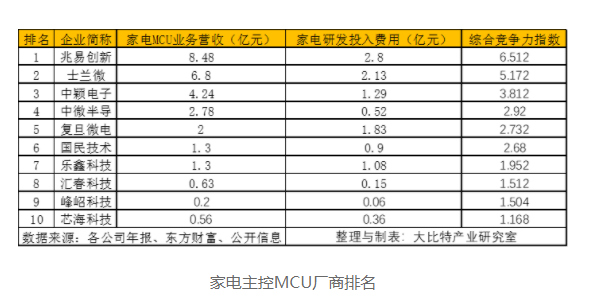

國內家電MCU廠商TOP10排行榜

工商網監

工商網監

評論