瑞薩電子Q3三季度財報

瑞薩電子Q3三季度財報

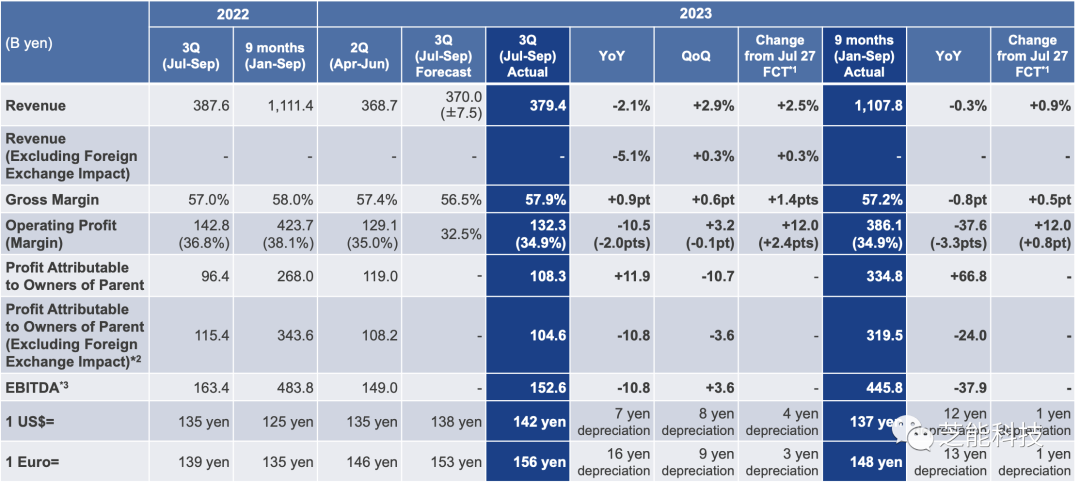

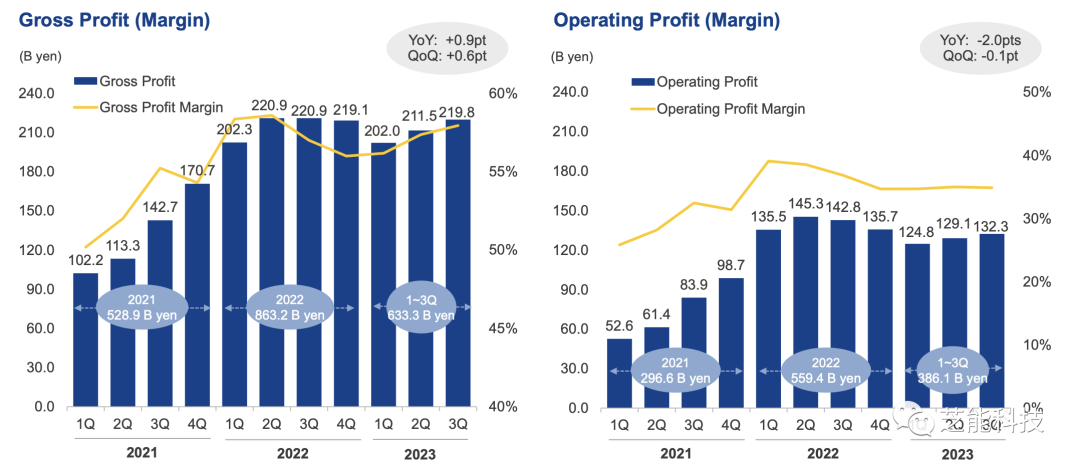

日本瑞薩電子公司2023財年第三季度財務報告,第三季度瑞薩電子的營收為379.4億日元,毛利率為57.9%,營業利潤為132.3億日元,運營利潤率為34.9%,歸屬于母公司所有者的利潤為108.3億日元。

針對未來的展望保持謹慎態度,預計第四季度會略微下降,對于Q1和Q2的預期會受到公司宣布的系統整合計劃的影響,汽車、工業、基礎設施和物聯網等領域的表現,我們一起來看看財務報告的分析。

三季度業務情況

三季度瑞薩電子的營收為379.4億日元,毛利率為57.9%,營業利潤為132.3億日元,運營利潤率為34.9%,歸屬于母公司所有者的利潤為108.3億日元。

對第四季度的展望謹慎,預計會略微下降。汽車業務的運營利潤率較上季度下降了0.9個百分點,主要是因為汽車業務的研發支出增加。公司宣布了系統整合計劃,預計將在明年上半年實施,可能會對營收和庫存產生影響。

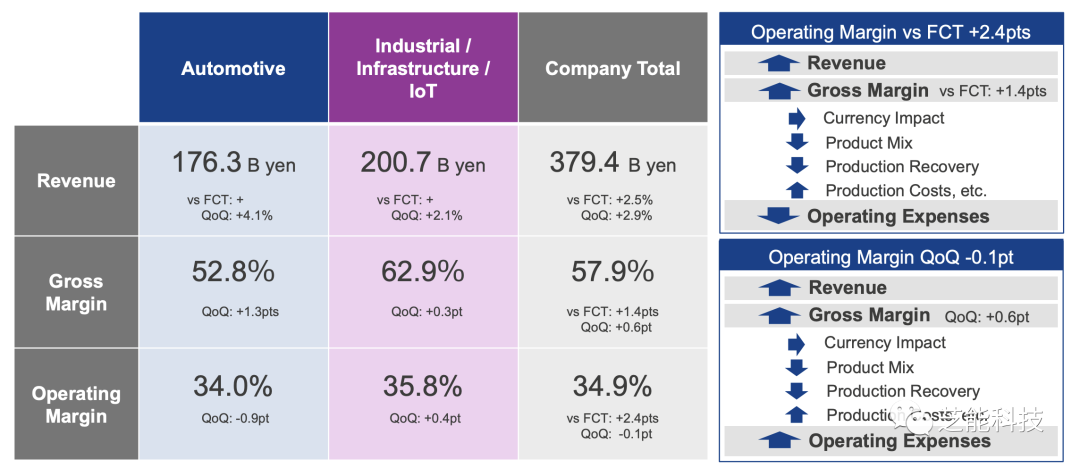

●瑞薩的車用半導體業務的Non-GAAP銷售額年增28.8%(季增7.5%)至1696 億日元;EBITDA年增13.0%(季增2.5%)至627億日元

●工業/基礎設施/物聯網(IoT),銷售額年增22.0%(季減3.5%)至2189 億日元,工業/基礎設施/IoT相關芯片EBITDA年增19.7%(季減11.4%)至900億日元

瑞薩車用芯片事業涵蓋微控制器(MCU)、系統單芯片(SoC)、模擬芯片以及電源芯片。

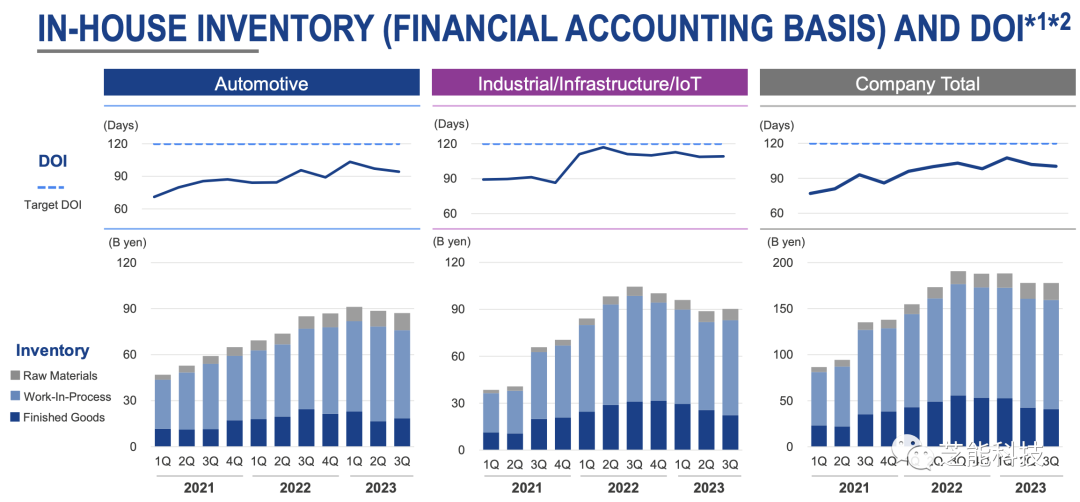

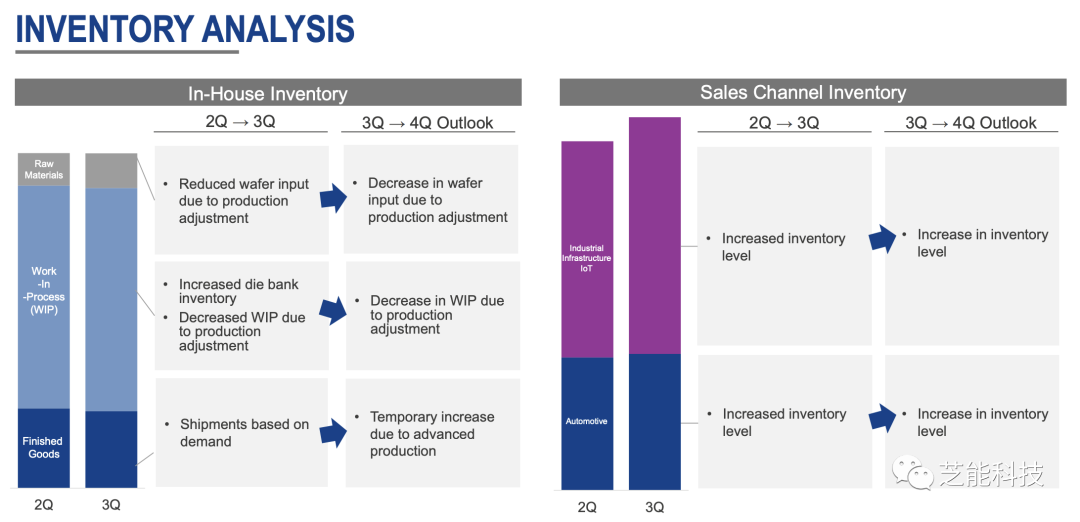

庫存情況分析

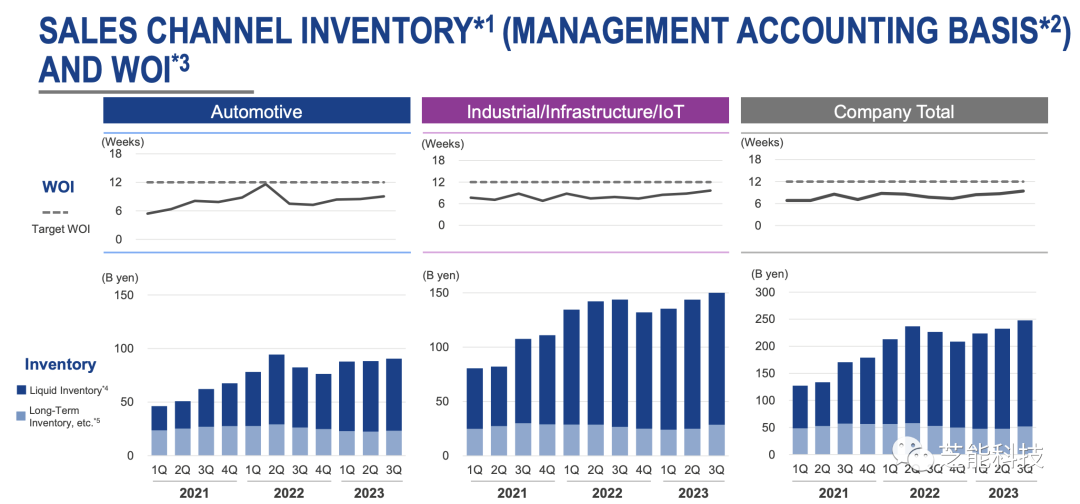

公司內部庫存(DOI)整體環比下降至100天。按業務領域分析,汽車領域略微下降,而工業、基礎設施和物聯網領域基本持平。內部庫存基本持平。兩個領域的庫存周轉率(WOI)和庫存水平環比增加(汽車領域略微增加,而工業、基礎設施和物聯網領域增加)。庫存水平均略高于九周,整體公司也略高于九周。由于大眾市場的銷售量較預期少,導致實際庫存價值環比增加。

在制品庫存中,原材料的需求呈現增長趨勢,這與由于生產調整導致晶圓輸入減少相符。預計在Q4還會有所增長。至于在制品,除了40納米MCU外,在Q3末,已經幾乎完成了所需的擴張。計劃繼續優化所需的半成品庫存,包括消化需求較弱的產品,增加需要的產品。至于成品庫存,由于Q3的需求響應出貨,稍低于預期。在Q4,預計由于在Q1后期準備的后端流程操作天數較少,將進行臨時增加的提前生產。

前端利用率:

基于晶圓輸入量,Q3的前端利用率略低于60%,由于生產調整導致。預計Q4的利用率會稍微下降,預計Q4將是輸入基礎上的利用率的近期底部。

毛利率和運營利潤率趨勢,毛利率和運營利潤率圖表如下所示。

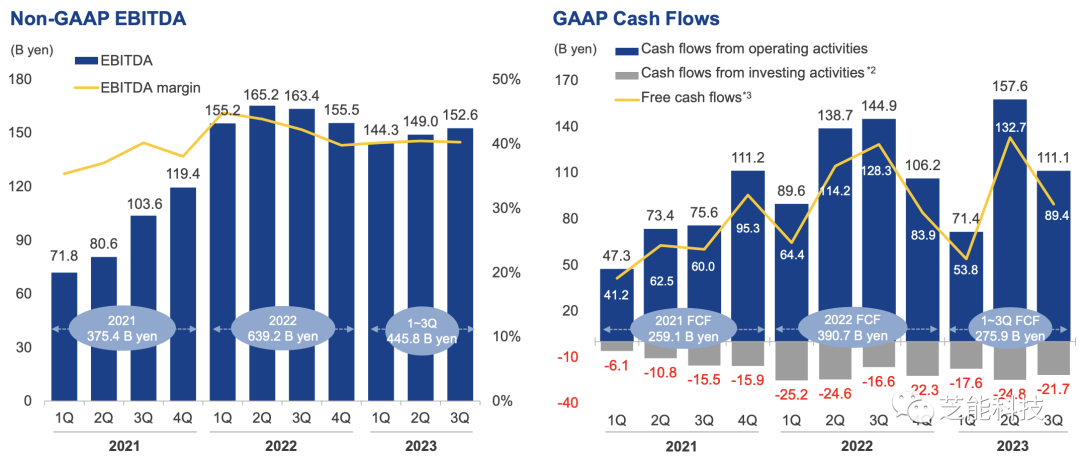

EBITDA和自由現金流:在Q3,經營活動現金流為111.1億日元,自由現金流為89.4億日元。與Q2的差異主要是由于Q3支付了企業所得稅。

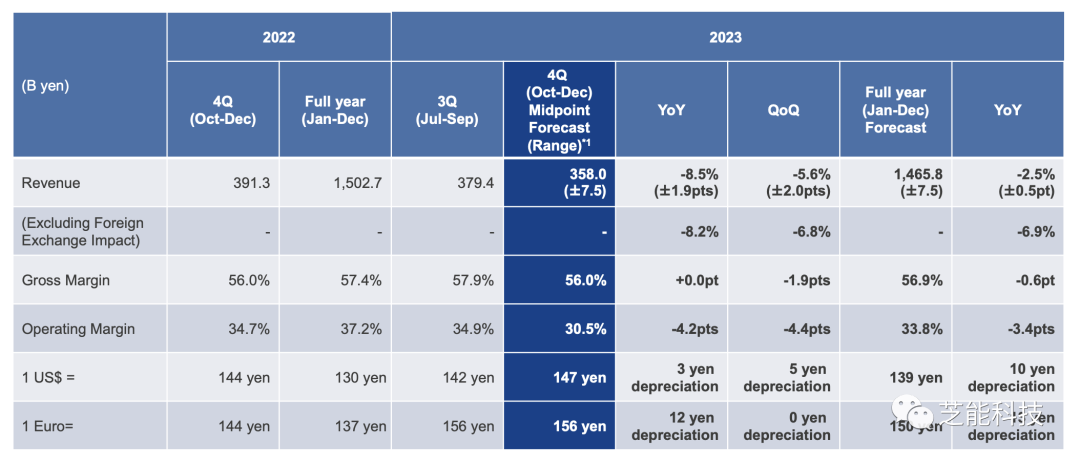

Q4的預期營收為3580億日元,同比下降8.5%,環比下降5.6%。除外匯影響外,預計同比下降8.2%,環比下降6.8%。毛利率和運營利潤率預計分別為56.0%和30.5%。全年預測營收為1465.8億日元,毛利率為56.9%,運營利潤率為33.8%。

小結:總體來看,瑞薩的整體運營情況還挺好的,汽車電子的需求確實是在減弱。“美國罷工的影響還沒有完全反映在我們的數據中,但影響肯定不會是零。這對第四季度的前景造成了一定影響,這個影響遲早會顯現出來。歐洲的大型汽車零部件企業為適應電動車轉型,可能會開始縮減半導體庫存,而不是下新訂單,供應商“必須嚴格控制現金流”。

-

物聯網

+關注

關注

2903文章

44273瀏覽量

371240 -

soc

+關注

關注

38文章

4122瀏覽量

217936 -

瑞薩電子

+關注

關注

37文章

2841瀏覽量

72148

原文標題:瑞薩電子Q3三季度財報

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

小米集團公布2024年Q3財報,業績創歷史新高

迅雷第三季度財報公布:連續11季度盈利

網易發布第三季度財報:營收穩健,游戲業務持續增長

中芯國際三季度財報亮眼,營收毛利雙增長

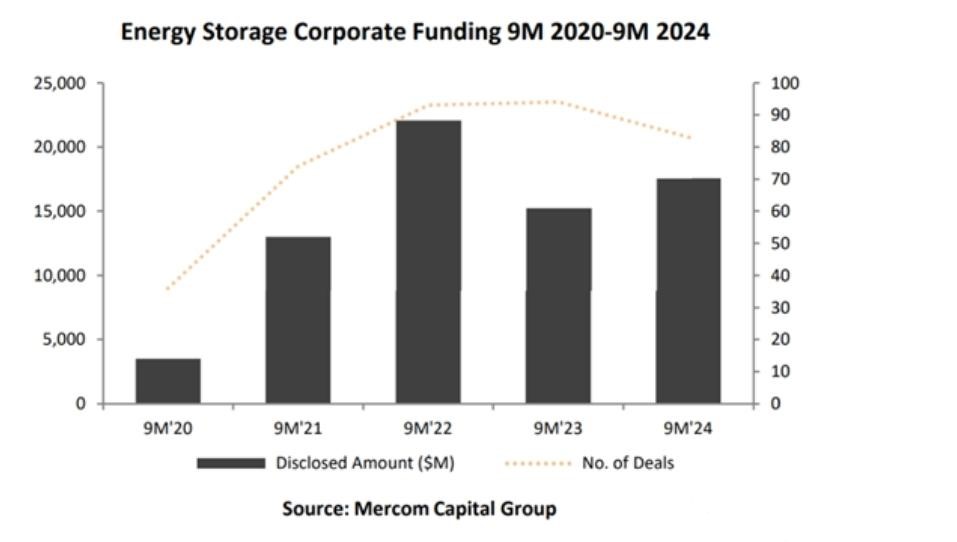

儲能企業三季度財報披露,三大賽道火熱,需求超預期

比亞迪三季度營收超特斯拉,新能源汽車業務強勁增長

Meta發布第三季度財報:收入增長19%

Alphabet第三季度財報亮眼,營收與凈利潤雙增長

特斯拉將于周四凌晨發布三季度財報,營收或超250億美元

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

工商網監

工商網監

評論