吳憨子:儲能產業與溫度采集方案

吳憨子:儲能產業與溫度采集方案

=

一、

儲能貫穿新型輸電系統,市場騰飛

1、電力系統轉型在即,儲能行業迎來發展。

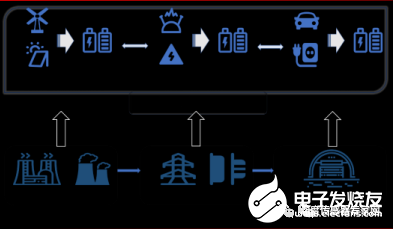

隨著電力系統的不斷發展,從傳統的“源-網-荷”模式轉變為“源-網-荷-儲”模式,儲能技術有望成為新型電力系統的第四大基本要素。這種變化意味著電力系統將更加注重可再生能源的應用,尤其是在用電側,將以光伏和風電等可再生能源為主導。同時,輸配電側也將由單向送電轉變為特高壓直流和雙向輸配電系統。此外,用電側也將由單一用電轉變為復合和多層次用電。儲能設備作為新型電力系統轉型的核心環節,貫穿于發電、輸配電和用電三個環節,將迎來快速發展的機遇。

隨著風電和光伏裝機規模的持續增長,可再生能源的發展前景顯得格外廣闊。在“十四五”規劃的政策保障下,光伏和風電的發展將進一步加速。預計到2025年,國內非化石能源消費占比有望達到約21%,到2030年將進一步提高到約26%。此外,到2025年,全球可再生能源電力的比重也有望穩步提升至約18.5%。根據風電和光伏的電量比重估算,未來5年全球風電和光伏的年均裝機需求有望超過100GW和230GW。這些數據充分表明了風電和光伏在能源布局中的重要地位和未來的發展趨勢,同時也為我們提供了更多的機會和挑戰。

2.儲能發展空間廣闊,國內新增裝機位居前列。

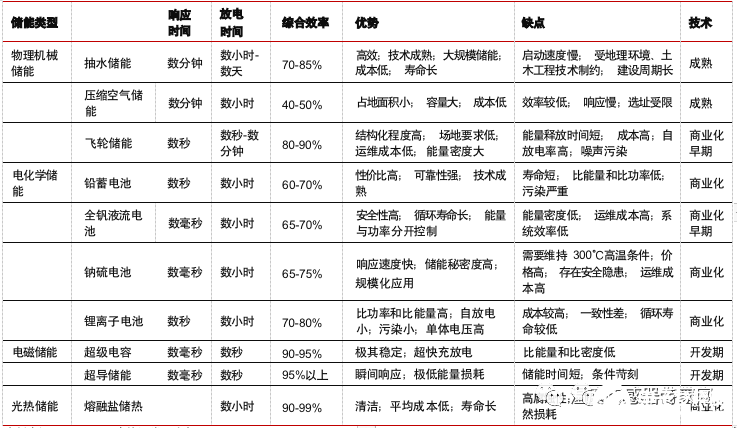

抽水儲能成本占優,電化學儲能響應迅速。目前的儲能技術方案主要可以分為物理機械儲能、電化學儲能、電磁儲能和光熱儲能。物理機械儲能包括抽水儲能、壓縮空氣儲能和飛輪儲能。(參考下圖:不同儲能類型圖)

抽水蓄能主體地位依舊,電化學儲能引流新潮。國內儲能整體情況與全球相似,電化學儲能新增裝機稍少但增長潛力巨大。抽水蓄能享有成本優勢,鋰電池儲能和壓縮空氣儲能緊隨其后。(參考下圖:抽水儲能圖)

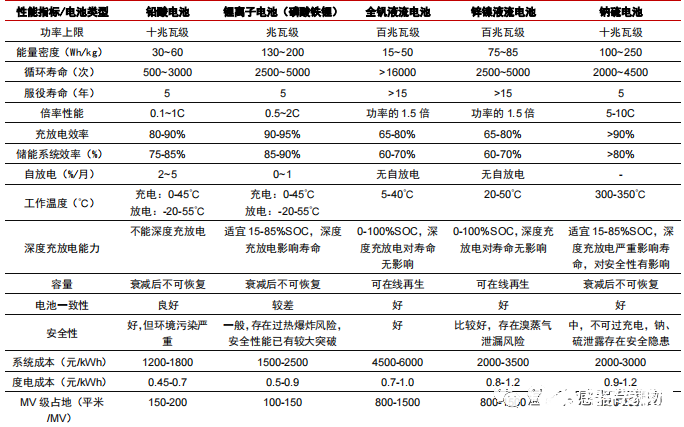

電化學儲能開啟商業化,料將成為未來主流方向之一。(參考下圖:不同電池技術對比圖)

二、

儲能應用場景與空間測算

儲能是電力系統中的關鍵一環,可以應用在“發、輸、配、用”任意一個環節。

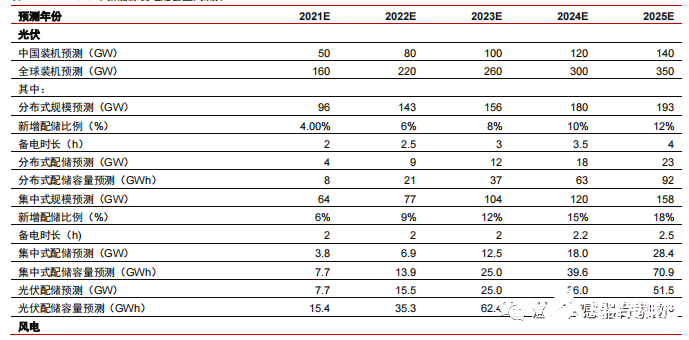

1、發電側:提升新能源并網友好性,加速能源結構轉型(參考下圖:光伏與風電儲能發展測算)

2、電網側及輔助服務:輔助調峰調頻,支撐平穩運行

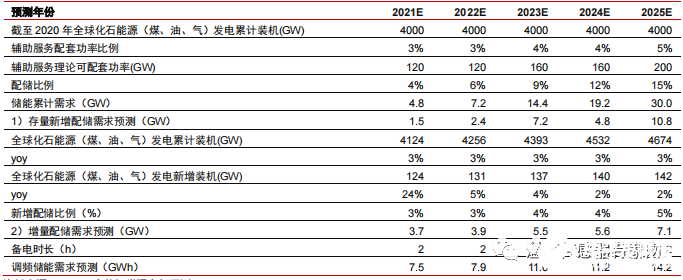

電網側儲能以其獨特的輔助服務功能,如調峰、調頻和備用,為電網的穩定和安全運行保駕護航。展望未來,隨著輔助服務需求的增長,存量改造與新增配儲需求有望同步釋放,為市場帶來巨大的機遇。

預計在2021年至2025年期間,調峰調頻配儲的比例將持續上升。與此同時,新增發電能力和電力需求的增長也將推動調峰調頻儲能容量需求的增長。預測在這段時間內,調峰調頻儲能容量需求將達到7.5GWh、7.9GWh、11.0GWh、11.2GWh和14.2GWh,顯示出電網側儲能的巨大潛力和發展空間。

(參考下圖:電網側儲能測算)

3、用戶側:新基建帶來新的穩點耗能需求

負荷側儲能市場主要圍繞新基建帶來的新增高耗能場景展開, 其中最主要的高保電需求且高耗能場景分別為 5G 基站與數據中心(IDC)。

在2021年至2025年期間,隨著中國及全球5G基站的大規模建設周期逐步落地,我們預計將帶動配套儲能需求的裝機規模分別為3.0、4.3、5.4、5.9和6.1GW。這意味著在相應的備電時長下,所需的配儲容量將分別為11.9、17.3、21.5、23.7和24.3GWh。同時,根據IDC的建設預期,我們預測2021年至2025年期間,IDC數據中心建設將帶來年均約2.5-5GW的儲能建設需求,需求相對平穩。綜合來看,預計2021年至2025年期間,我國的儲能建設需求將達到2.5、2.9、3.4、3.8和4.7GW,對應的儲能容量需求將達到0.6、0.7、1.0、1.1和1.4GWh。這些數字表明,未來幾年我國儲能行業將迎來一個快速發展的階段,儲能建設需求將持續增長。

綜合以上環節的測算、預測結果,我們判斷 2021-2025 年全球儲能市場有望伴隨能源轉型與下游電力需求建設節奏,分別釋放 20. 1/32.7/52.5/65.3/93.2GW 儲能建設需求,綜合備電時長下的容量需求預計分別為 38.8/68.5/108. 1/158.8/235.7GWh ,有望帶動主要儲能技術類型及相關產業鏈采購需求迎來爆發式增長。

三、

產業鏈梳理之鋰電儲能行業

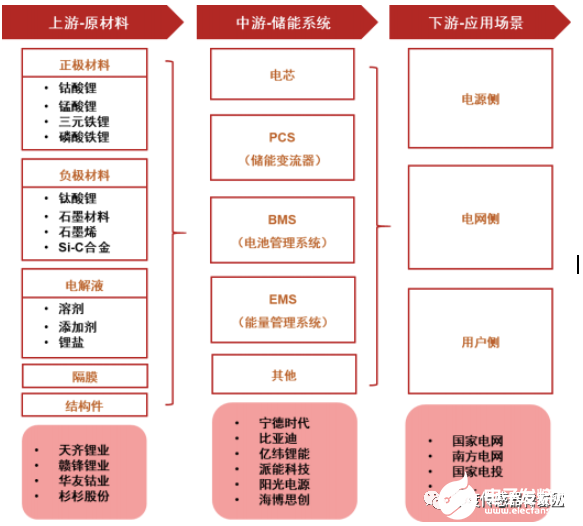

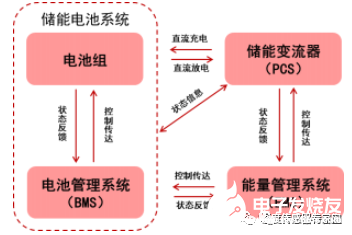

儲能系統是電池為核心的能源控制系統,包括電池組、PCS、EMS、BMS等部件。電池組是核心,主要有磷酸鐵鋰和三元電池。PCS控制充電和放電,進行交直流變換。EMS負責數據采集、網絡監控和能量調度等。BMS負責電池監測、評估、保護及均衡等。電化學儲能發展潛力巨大,各領域龍頭都紛紛提前布局儲能賽道不同環節。

儲能系統中,電池是成本降低重點環節。電芯成本占比達到 60%,PCS 、EMS 、BMS 成本分別占比 20%、10%、5%。

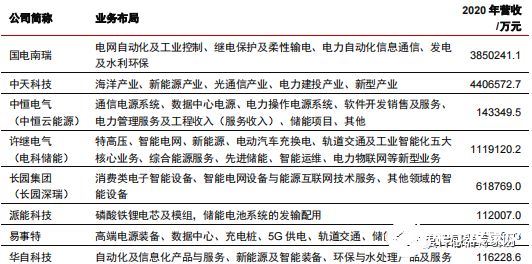

目前行業玩家包括電池企業、PCS 企業、 EMS 企業、系統基礎四類企業。國內方面, 1)電池企業:一類是寧德時代、國軒高科、南都電源等動力鋰電池企業;另一類是派能科技、圣陽能源等從鉛酸電池儲能切換到鋰電池儲能的企業。2) PCS 公司:一類是逆變器企業利用同源技術切入到儲能 PCS 環節,如陽光電源、固德威、上能電氣等;一類是 UPS 電源企業,如科華恒盛、科士達等。3) EMS 公司:主要以國網系等電力裝備提供商為主,例如許繼電氣等。4)系統公司:一類是全環節整合的企業,例如比亞迪,中天科技、派能科技;另一類是電池或 PCS 企業延伸到系統環節的時代星云(寧德時代與星云股份合資)、陽光電源等。海外市場,主要是 Fluence 、Tesla 、LG 等的系統企業。

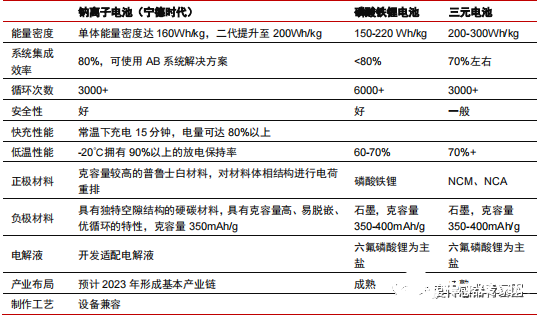

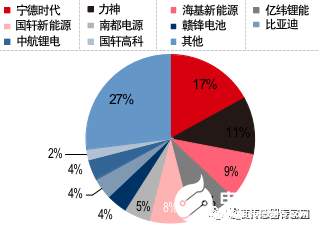

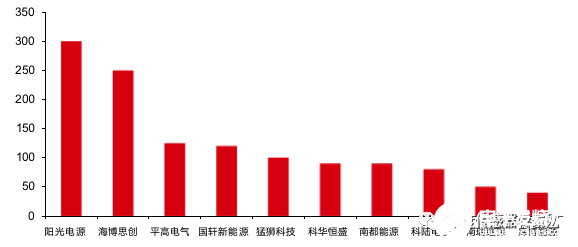

1)儲能電池:頭部技術領先,動力電池企業增多。鋰離子電池是商業化最快的技術之一,主流技術路線為磷酸鐵鋰電池。隨著磷酸鋰鐵電芯成本下降和循環次數增加,鉛蓄電池市場份額下降,寧德時代、力神電池、海基新能源、億緯鋰能、國軒高科等依靠磷酸鋰鐵崛起。(參考下圖:儲能電池TOP品牌)

2) PCS 環節:儲能行業早期,競爭格局與光伏逆變器相似。PCS(儲能變流器)是儲能系統的重要部件,影響電能質量和電池壽命。PCS由功率、控制、保護、監控等組成,功能包括平抑功率、信息交互、結合BMS實現充放電一體化、并/離網運行。全球儲能逆變器市場需求快速增長,促進企業業務增長。由于PCS技術與光伏逆變器技術同源,大多作為儲能系統或新能源業務的一部分,因此PCS業務占比不超過10%,較少企業將其作為獨立產品進行財務披露。(參考下圖:儲能逆變器TOP品牌)

3) EMS 系統:EMS是儲能系統的“大腦”,實現數據采集、網絡監控、能量調度等功能,完成對分布式電源、儲能系統、光伏系統等的智能化管理,實現資源與需求的匹配。EMS市場規模較小,尚未形成行業龍頭,從業者以電力裝備提供商為主。(參考下圖:EMS系統TOP客戶)

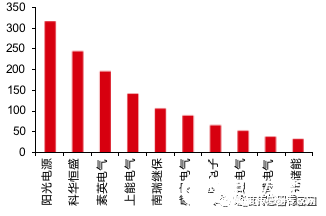

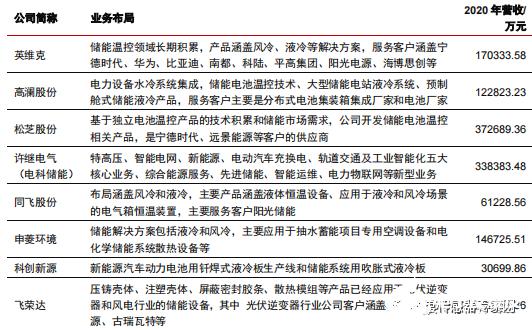

4)儲能溫控:液冷方案是未來趨勢,領先企業具備優勢。風冷方案成熟度高,初期投入較低,是當前儲能溫控主力方案。英維克在風冷領域占據絕對優勢。但液冷具備更高效的制冷能力,隨著儲能密度的提升和液冷產品成熟度的提高,液冷的占比預計將逐步提升。在液冷領域,英維克和奧特佳在出貨規模上領先,松芝股份、高瀾股份等預計今年將產生訂單銷售。內部電池包液冷系統產品領域,科創新源、飛榮達等均表示有液冷板等產品布局。(參考下圖:儲能溫控產業鏈、TOP客戶)

5)儲能系統:集中度較低,頭部尚未形成。(參考下圖:儲能系統TOP客戶)

四、

產業鏈梳理之抽水儲能行業

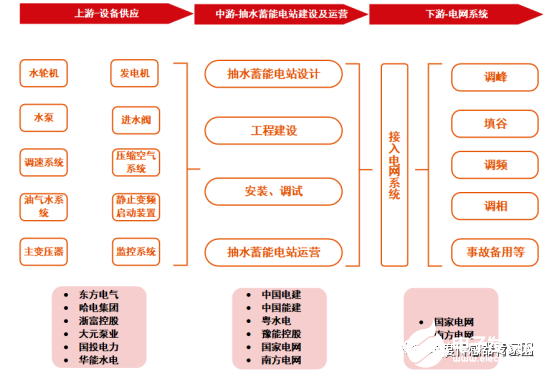

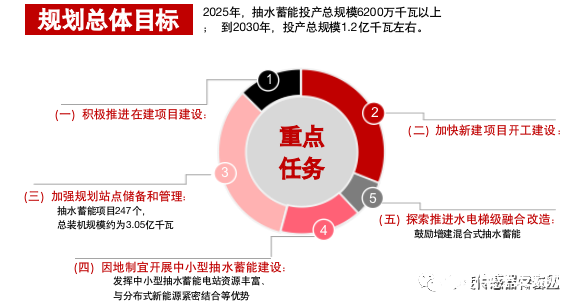

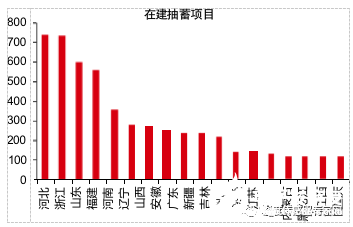

抽水蓄能產業涵蓋設備制造、工程建設、電站運營等環節。上游主要是設備制造商,包括水輪機、水泵、發電機和變壓器等;中游涉及電站設計和建設以及運營公司;下游主要是在電網系統中的應用,如調峰和調頻等。主要企業包括東方電氣、哈爾濱電氣、凌霄泵業、大元泵業、保變電氣、新華都等。(參考下圖:抽水儲能產業鏈、國家規劃、在建項目)

抽水蓄能電站主站設備環節主要為國內“兩大一小”三家供應商:“兩大”為東方電氣、哈爾濱電氣,“一小”為浙富控股。根據東方電氣 2018 年年報披露, 公司市場占有率 已提升至 47.2%。

根據國家能源局的中長期發展規劃,我們預計“十四五”期間抽水蓄能主站設備采購需求有望達到 140- 155 億元,“十五五”期間采購規模有望達到 260-290 億元,對應東方 電氣公司的期望區間訂單規模分別為:70-80 億元、130- 150 億元。

作為行業龍頭企業,中國電建在抽水蓄能電站建設領域深耕多年,具有豐富的電站建設經驗,近年來獲得多個項目的訂單。根據公司公告披露,2019 年至今公司累計新簽 10個抽水蓄能項目,合計金額 114.23 億元。

五、

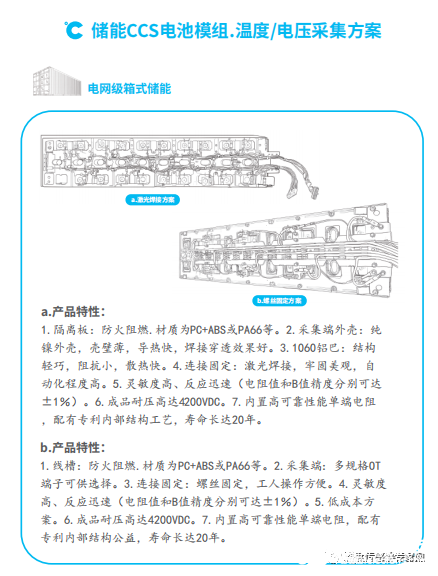

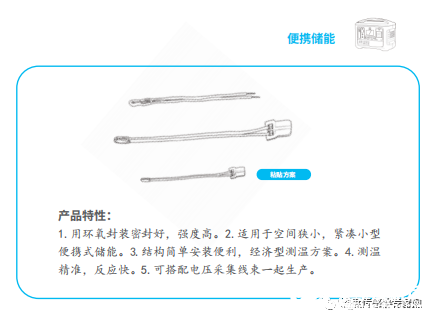

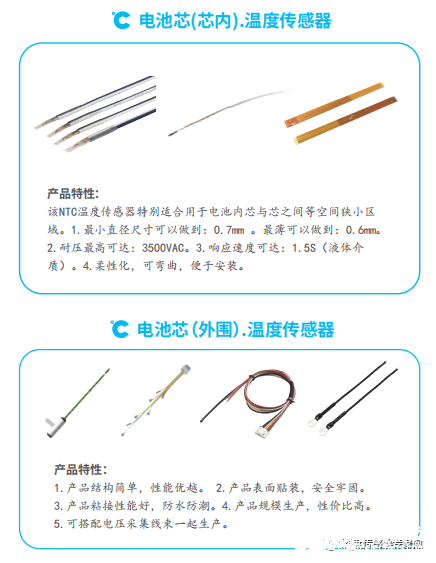

特普生溫度采集方案

作者簡介

吳憨子:傳感器應用營銷老師。投資及擔任森霸傳感、特普生傳感應用營銷顧問,歡迎交流傳感器應用與投融資

審核編輯 黃宇

-

電力系統

+關注

關注

18文章

3468瀏覽量

54807 -

溫度采集

+關注

關注

0文章

99瀏覽量

23411 -

儲能

+關注

關注

11文章

1554瀏覽量

32998

發布評論請先 登錄

相關推薦

廣州市積極推進新型儲能產業 儲能產業到2025年力爭達600億元以上

解析中國儲能產業格局 探索背后發展之道

居然可以這樣解決-儲能電站數據采集難、時效性差問題

光伏儲能系統設計方案

關于電化學儲能的BMS可行性方案

碳中和背景下中國儲能產業發展與挑戰

電力儲能BMS溫度采集測試

新國標起草單位都在用的儲能BMS測試方案

工商網監

工商網監

評論