") AI大數(shù)據(jù)通路——光器件國產(chǎn)化競爭力

AI大數(shù)據(jù)通路——光器件國產(chǎn)化競爭力

一、光模塊產(chǎn)業(yè)鏈梳理

光模塊產(chǎn)業(yè)鏈包括上游光芯片、光有源器件、光無源器件等環(huán)節(jié),本篇報告主要 分析了光器件行業(yè)產(chǎn)業(yè)鏈與競爭格局,以及國內(nèi)光器件廠商業(yè)務發(fā)展情況和近期 在前沿領域的進展和突破。

二、光通信需求旺盛,上游光器件有望顯著受益

1、光器件處于光模塊上游,處于關鍵產(chǎn)業(yè)鏈地位

光通信器件又稱光器件(Optical device),主要指應用在光通信領域,利用光電轉(zhuǎn) 換效應制成的具備各種功能的光電子器件,實現(xiàn)光信號的產(chǎn)生、調(diào)制、探測、連 接、波長復用和解復用、光路轉(zhuǎn)換、信號放大、光電轉(zhuǎn)換等功能。光通信器件是 光模塊的主要組成部分,其性能主導著光通信網(wǎng)絡的升級換代。光器件產(chǎn)業(yè)鏈可分為“光芯片、光組件、光器件和光模塊”。光芯片和光組件是 制造光器件的基礎元件,其中芯片占據(jù)了技術與價值的制高點,國內(nèi)仍然薄弱;光組件主要包括陶瓷套管/插芯、光收發(fā)接口組件等,現(xiàn)階段中國是光組件產(chǎn)業(yè) 全球最大的生產(chǎn)地,市場競爭激烈。將各種光組件加工組裝得到光器件,多種光 器件封裝組成光模塊。國內(nèi)高速光模塊廠商,如光迅等競爭力正在提升,其下游 一般為光通信設備商、電信運營商和數(shù)據(jù)中心及云服務提供商等。光器件是光通信的核心器件,分為光無源器件和光有源器件。光無源器件需要外 加能源驅(qū)動工作,是光傳輸系統(tǒng)的關節(jié),現(xiàn)階段光無源器件市場上,連接器和分 路器競爭激烈,波分復用器件門檻較高。光有源器件是光通信系統(tǒng)中將電信號轉(zhuǎn) 換成光信號或?qū)⒐庑盘栟D(zhuǎn)換成電信號的關鍵器件,是光傳輸系統(tǒng)的心臟。光有源 器件技術含量更高,國內(nèi)企業(yè)在放大器和收發(fā)次模塊方面具有一定優(yōu)勢。

政策促進光器件行業(yè)持續(xù)健康發(fā)展。近年來隨著云計算服務、視頻、遠程控制和 移動互聯(lián)網(wǎng)等領域的快速發(fā)展,數(shù)據(jù)流量和用戶帶寬需求的飛速增長,推動了全 球光通信設備市場的發(fā)展。國家先后頒布一系列鼓勵性政策、中長期發(fā)展規(guī)劃, 支持光電子器件行業(yè)做大做強。在推動互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能和實體經(jīng)濟深 度融合的大背景下,為光電子器件行業(yè)創(chuàng)造了良好的政策環(huán)境,我國光電子器件 產(chǎn)業(yè)也迎來了重大發(fā)展機遇。

2、光通信需求旺盛,光器件市場規(guī)模持續(xù)增長

光器件產(chǎn)業(yè)處于光通信產(chǎn)業(yè)鏈的上游,為下游系統(tǒng)設備商提供器件、模塊、子系 統(tǒng)等產(chǎn)品,其性能的好壞直接影響到光纖通信系統(tǒng)的質(zhì)量。根據(jù) LightCounting 數(shù)據(jù),2018 年全球光模塊市場規(guī)模約 60 億美元,其中電信承載網(wǎng)市場規(guī)模 17 億美元,每年以 15%的速度增長,接入網(wǎng)市場規(guī)模約 12 億美元,年增長率約 11%,而數(shù)據(jù)中心和以太網(wǎng)市場規(guī)模已達 30 億美元,未來5 年復合增長率達 19%。2021 年,全球光器件市場規(guī)模約 120 億美元,同比增長 13%。預計 2025 年全球光器 件市場規(guī)模達到 220 億美元,年復合增長率為 12.7%。隨著信息技術的快速發(fā)展,全球數(shù)據(jù)量需求持續(xù)增長,根據(jù) Omdia 的統(tǒng)計,2017 年至 2020 年,全球固定網(wǎng)絡和移動網(wǎng)絡數(shù)據(jù)量從 92 萬 PB 增長至 217 萬 PB, 年均復合增長率為 33.1%,預計 2024 年將增長至 575 萬 PB,年均復合增長 率為 27.6%。同時,光電子、云計算技術等不斷成熟,將促進更多終端應用需 求出現(xiàn),并對通信技術提出更高的要求。受益于信息應用流量需求的增長和光通 信技術的升級,光模塊作為光通信產(chǎn)業(yè)鏈最為重要的器件保持持續(xù)增長。根據(jù) LightCounting 的數(shù)據(jù),2016 年至 2020 年,全球光模塊市場規(guī)模從 58.6 億 美元增長到 66.7 億美元,預測 2025 年全球光模塊市場將達到 113 億美元,為 2020 年的 1.7 倍。

三、天孚通信:國內(nèi)領先一站式光器件整體解決方案 提供商龍頭,光器件產(chǎn)品矩陣完善

2022 年公司收入主要來源于光無源器件、光有源器件和其他收入,其中,光無 源器件收入 9.599 億元,同比增長 4.33%,為該公司主要收入來源。此外,光有 源器件收入為 2.178 億元。分產(chǎn)品來看,無源業(yè)務毛利率高于有源業(yè)務。近五年來看,公司無源產(chǎn)品毛利率 保持在 50%以上,有源產(chǎn)品毛利率保持在 23%-30%之間。2022 年,公司光有 源器件毛利率達到 36.75%,增長 9.28pct;光無源器件毛利率為 55.01%,增長 3.85pct。

2022 年公司營收為 11.96 億元,同比增長 15.89%;歸母凈利潤為 4.029 億元, 同比增長 31.49%;毛利率為 51.62%。2023 年 Q1 公司營收為 2.87 億元,同比 下降 6.45%;歸母凈利潤 0.92 億元,同比下降 26.86%;毛利率高達 51.42%, 同比下降 9.15%。2023 年上半年,公司實現(xiàn)營業(yè)總收入 6.64 億元,同比增長 15.01%;歸屬于上市公司股東的凈利潤 2.34 億元,同比增長 35.19%;扣除非 經(jīng)常性損益后的歸屬于上市公司股東的凈利潤 2.25 億元,同比增長 45.96%。

公司是業(yè)界領先的光器件整體解決方案提供商,產(chǎn)品廣泛應用于光通信、激光雷 達、生物光子學等領域。公司通過自主研發(fā)和外延并購,在精密陶瓷、工程塑料、 復合金屬、光學玻璃等基礎材料領域積累沉淀了多項全球領先的核心工藝技術, 為全球客戶提供多種垂直整合一站式產(chǎn)品解決方案。經(jīng)過多年發(fā)展,公司已從精 密元器件廠商發(fā)展成為擁有多種器件和封裝技術能力的復合平臺型企業(yè)。有源與無源器件協(xié)同發(fā)展。公司業(yè)務以光無源器件為主,整體營收占 85%以上。同時,公司加快發(fā)展光有源業(yè)務,與無源業(yè)務產(chǎn)生協(xié)同效應,不斷提升公司產(chǎn)品 及服務在產(chǎn)業(yè)鏈中的價值量。近 6 年來,有源業(yè)務占比呈上升趨勢,從 2016 年 的 5.28%上升到 2022 年的 18.49%。公司定位光器件整體解決方案提供商,專 業(yè)從事高速光器件的研發(fā)、規(guī)模量產(chǎn)和銷售業(yè)務。近年公司主營的光器件產(chǎn)品的 應用領域由光通信行業(yè)向激光雷達等領域延伸拓展。

公司擁有 13 條產(chǎn)品線,8 大解決方案。公司致力于各類中高速光器件產(chǎn)品的研 發(fā)、生產(chǎn)及銷售,為下游客戶提供垂直整合一站式解決方案,深耕光器件領域多 年,形成了十三條主要產(chǎn)品線和八大集成解決方案。公司目前的十三條產(chǎn)品線主 要分為有源產(chǎn)品線和無源產(chǎn)品線,其中有源產(chǎn)品線包括 BOX/TO 封裝 OSA、光 引擎等,無源產(chǎn)品線包括傳統(tǒng)的連接器、隔離器、光收發(fā)組件等。

公司提供光器件垂直整合一站式產(chǎn)品解決方案,擁有完善的光器件產(chǎn)品矩陣。公 司在精密陶瓷、工程塑料、復合金屬、光學玻璃等基礎材料領域積累沉淀了多項 全球領先的工藝技術,形成了波分復用耦合技術、FAU 光纖陣列設計制造技術、 TO-CAN/BOX 芯片封測技術、并行光學設計制造技術、光學元件鍍膜技術、納 米級精密模具設計制造技術、金屬材料微米級制造技術、陶瓷材料成型燒結(jié)技術、 PLC 芯片加工測試等技術和創(chuàng)新平臺,并且通過自有資金建設、股權收購等方式 逐步擴大戰(zhàn)略產(chǎn)品版圖,目前已具備光收發(fā)模塊上游配套光器件較為齊備品類的 器件研發(fā)、規(guī)模量產(chǎn)能力,根據(jù)不同客戶不同應用場景,公司為客戶提供對應的 光器件垂直整合一站式產(chǎn)品解決方案,滿足不同客戶各種技術方案需求,持續(xù)為 客戶創(chuàng)造新價值。

隨著移動互聯(lián)的普及和 AI 技術及應用的快速發(fā)展,市場對帶寬及算力需求呈爆 炸式增長,硅光集成技術集合了低功耗和高集成度等優(yōu)點,能為這樣的應用場景 提供強有力的支持,將成為產(chǎn)業(yè)發(fā)展的重要組成部分。根據(jù) LightCounting 的預 測,到 2026 年硅光模塊有望占據(jù) 50%份額,與傳統(tǒng)可插拔光模塊平分市場。為 順應硅光集成技術的新發(fā)展,天孚通信同步投入資源進行高功率光引擎的開發(fā), 推出了一系列配套光模塊客戶端應用的硅光光引擎解決方案。另外 1.6T 的可插 拔,NPO 以及 CPO 都與客戶端同步開發(fā),核心技術積累處于業(yè)界領先水平。

1、光無源器件

無源器件產(chǎn)品線:公司以氧化鋯陶瓷產(chǎn)品起家,并向下游拓展至光纖適配器和光 收發(fā)組件,形成公司早期三大主要產(chǎn)品。隨后公司通過研發(fā)、并購等方式橫向發(fā) 展,擴展了隔離器、模具注塑、光纖透鏡等產(chǎn)品線。并通過不斷整合技術與產(chǎn)品, 發(fā)展成為平臺型產(chǎn)品提供商。

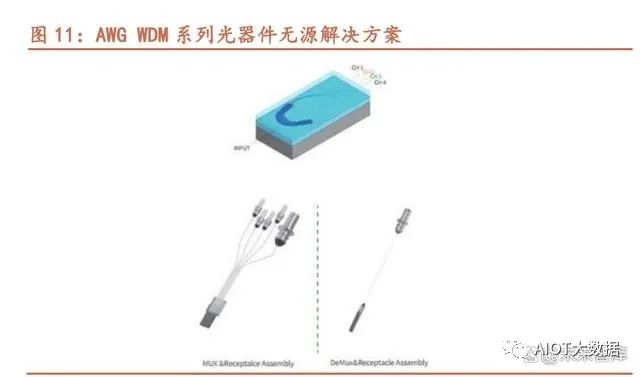

(1)AWG MUX & DeMUX 芯片

公司擁有 AWG MUX & DeMUX 芯片制造加工和耦合制造技術,可根據(jù)客戶要 求定制各類型產(chǎn)品并自主大批量生產(chǎn)。2018 年,天孚通信收購專注于高速光模 塊的 AWG Mux/Demux 無源解決方案業(yè)務與產(chǎn)線,進一步壯大面向數(shù)據(jù)中心用 光模塊的整體解決方案。TFC AWG 系列產(chǎn)品擁有高速率同軸 Mini 型器件耦合組 裝能力和玻璃切割,F(xiàn)A 加工研磨能力,可根據(jù)客戶要求定制各類型產(chǎn)品,同時 還擁有光學模擬分析能力和自動化開發(fā)能力,可定制化開發(fā)自動光纖對準系統(tǒng), 更好地保證產(chǎn)品品質(zhì),處于行業(yè)領先地位。TFC AWG 產(chǎn)品線經(jīng)過資源整合,建 立了芯片后端切割、高精度研磨、耦合測試垂直整合一體化的產(chǎn)線,解決了 AWG 芯片供應緊缺的問題,并與公司已有的 FA、隔離器、光收發(fā)組件等產(chǎn)品線整合, 為客戶高速光模塊產(chǎn)品提供主流的 AWG 無源解決方案。

(2)LENS 透鏡

LENS是光收發(fā)模塊中起到耦合作用的重要元件,由于激光器發(fā)射的光是發(fā)散的, 通過透鏡耦合,可以大大提高光傳輸效率。透鏡種類上又可分為小球透鏡、大球 透鏡和非球透鏡。非球面透鏡制造工藝包括精密玻璃模壓成型、精密拋光成型、 混合成型、注塑成型。2016 年 9 月,公司與永昶集團共同投資設立蘇州天孚精 密光學有限公司,與日本 Tsuois Mold 株式會社合作,快速推進 Barrel LENS 項目。現(xiàn)階段,天孚生產(chǎn)的 Barrel 產(chǎn)品,主要用在 850 多模短距離收發(fā)器和 1310/1550 單模接收器件上。Tsuois Mold 是領先的 LENS 光器件供應商,目前 為美國兩家排名行業(yè)前幾的大型光模塊公司供應 40G 之上的多通道(8 通道/12 通道)LENS,也是日本國內(nèi)具備 100G-200G 的 LENS 相關技術研究的公司之 一。Tsuois Mold 在多通道 Barrel LENS 和 LENS Array 上具備豐富經(jīng)驗。通過 這次合作,天孚可以在 LENS 市場上快速完成戰(zhàn)略布局。

2、光有源器件

2015 年上市后,公司開始發(fā)展有源器件產(chǎn)品線,并建立了 OSAOEM/ODM 以 及 BOX/TO 封裝兩條產(chǎn)品線。2021 年公司為抓住時代風向,延伸產(chǎn)業(yè)鏈,進 一步擴充高速光引擎產(chǎn)業(yè)鏈,其主要瞄準 400G、800G 高速率通信市場,未來 可應用在包括激光雷達,醫(yī)療檢測等下游非通信領域。光有源器件是光通信系統(tǒng)中將電信號轉(zhuǎn)換成光信號或?qū)⒐庑盘栟D(zhuǎn)換成電信號的 關鍵器件,是光傳輸系統(tǒng)的心臟。將電信號轉(zhuǎn)換成光信號的器件稱為光源。有源 業(yè)務包括 OSA、TO 封裝、OEM、ODM 等,拓展了激光雷達業(yè)務和海外大廠的 光引擎代工業(yè)務。光引擎:公司的光引擎產(chǎn)品分為硅光光引擎和傳統(tǒng) EMS 激光器封裝的光引擎, OSA ODM/OEM、BOX/TO 封裝、高速光引擎、AOC 有源光纜 封裝:快速具備 OSA 封裝能力,多種封裝工藝均已布局。

公司從光收發(fā)接口組件入手延伸至 OSA 器件,2016 年,公司涉足 10G OSA 代 工業(yè)務,當年光有源器件業(yè)務 1638 萬元的營業(yè)收入也部分來自此業(yè)務。2017 年公司 OSA ODM 高速光器件已進入批量生產(chǎn)并完成二期擴產(chǎn),可以根據(jù)客戶需 求為具體客戶提供產(chǎn)品的多種解決方案。40G、100G 高速 OSA 是公司未來發(fā)展 的重點產(chǎn)品之一,公司已經(jīng)開始批量生產(chǎn)的隔離器、LENS,以及陸續(xù)布局的 COB、 光引擎等產(chǎn)品線也都與 OSA 相關。隨著高速光模塊將逐漸成為行業(yè)主流,預計 OSA 業(yè)務未來會成為公司發(fā)展的核心之一。

3、無源和有源器件封裝產(chǎn)品進展

2023 美國光纖通訊展會 OFC 上,天孚通信聯(lián)合北極光電盛裝出展 OFC,現(xiàn)場 展示面向 800G/1.6T 應用的高速光引擎,TFF、FA、PM、AWG 等高速光引擎 用零組件。為順應硅光集成技術的新發(fā)展,天孚通信同步投入資源進行高功率光 引擎的開發(fā),推出了一系列配套光模塊客戶端應用的硅光光引擎解決方案。另外 1.6T 的可插拔,NPO 以及 CPO 都與客戶端同步開發(fā),核心技術積累處于業(yè)界 領先水平。

四、光迅科技:國內(nèi)光通信龍頭,光器件環(huán)節(jié)全面布 局

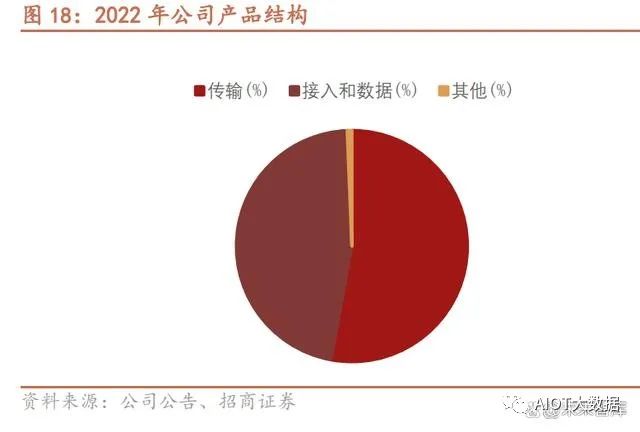

光迅科技主要從事光通信領域內(nèi)光電子器件的開發(fā)及制造,其中傳輸、接入和數(shù) 據(jù)業(yè)務收入占比較大。2022 年公司傳輸收入為 36.57 億元,接入和數(shù)據(jù)業(yè)務收 入為 32.10 億元,分別占總收入的 52.9%和 46.4%。

公司營業(yè)收入與利潤持續(xù)增長。2022年公司營收為69.12 億元,同比增長 6.56%;歸母凈利潤為6.608億元,同比增長7.25%;毛利率為23.62%,同比下滑0.59pct。2023 年 Q1 公司營收為 12.68 億元,同比下滑 25.92%;歸母凈利潤為 1.02 億 元,同比下滑 28.62%。

公司專門從事光電芯片、器件、模塊及子系統(tǒng)產(chǎn)品研發(fā)、生產(chǎn)、銷售及技術服務, 2022 年其傳輸類產(chǎn)品業(yè)務、接入和數(shù)據(jù)業(yè)務、其他業(yè)務收入占比分別為 52.91%、 46.44%、0.65%。其中,傳輸類業(yè)務受下游需求電信設備及基礎設施建設速度放 緩等影響而短暫下滑,接入與數(shù)據(jù)產(chǎn)品業(yè)務受東數(shù)西算帶動呈現(xiàn)高景氣度。

1、一站式光器件商,國內(nèi)光器件龍頭

光迅科技股份有限公司(以下簡稱“光迅科技”)成立于 2001 年,是國內(nèi)首家上 市的光電子器件公司,主要從事光通信領域內(nèi)光電子器件的開發(fā)及制造,是一家 有能力對光電器件進行系統(tǒng)性、戰(zhàn)略性研究開發(fā)的高新技術企業(yè),也是一家具備 光電器件芯片關鍵技術和大規(guī)模量產(chǎn)能力的企業(yè)。光迅科技對光通信產(chǎn)業(yè)鏈進行 全布局,構(gòu)建從芯片到器件、模塊、子系統(tǒng)的綜合解決方案,具備光通信全產(chǎn)業(yè) 鏈垂直整合能力。在傳統(tǒng)無源器件業(yè)務、光放大器業(yè)務,公司將立足光通信市場, 打通芯片-器件-模塊產(chǎn)業(yè)鏈,通過核心材料供應鏈運營聯(lián)動、及時響應等關鍵舉 措,保持傳統(tǒng)優(yōu)勢。公司是市場稀缺的光芯片/器件/模塊全產(chǎn)品覆蓋的光通信器件龍頭。通過在高速 光模塊和核心芯片領域的持續(xù)高研發(fā)投入,公司形成了海內(nèi)外協(xié)同發(fā)展,涵蓋10G/25G VCSEL/DFB/EML 光芯片和接入/傳輸/數(shù)通光模塊的全系列產(chǎn)品研發(fā) 和生產(chǎn)能力,是市場稀缺的具備從芯片到模塊封裝、從電信市場到數(shù)通市場全覆 蓋的龍頭企業(yè)。公司產(chǎn)品覆蓋電信傳輸網(wǎng)、數(shù)據(jù)通信網(wǎng)以及寬帶接入網(wǎng)等多個領 域。經(jīng)過二十余年的發(fā)展,目前公司已經(jīng)通過內(nèi)生增長與并購具備了光通信全產(chǎn) 業(yè)鏈的垂直整合能力,且市場份額領先。目前公司在 5G、數(shù)通以及光芯片等產(chǎn) 品上都取得階段性進展,公司產(chǎn)品已經(jīng)實現(xiàn)了從芯片到器件、模塊、子系統(tǒng)的綜 合解決方案的全覆蓋,可為數(shù)通以及電信客戶提供一站式的服務。在 5G 方面, 公司在重點客戶處完成 5G 主流產(chǎn)品驗證和規(guī)模銷售,完成多省份 5G 前傳解 決方案的推廣和試用,面向 5G 前傳、中回傳等場景應用的光收發(fā)模塊實現(xiàn)型號 全覆蓋;在光芯片方面,公司已經(jīng)實現(xiàn) 10G DFB、EML 光芯片的量產(chǎn)和自供, 在硅光芯片研發(fā)進度行業(yè)領先,公司開發(fā)的硅基集成量子通信光芯片已經(jīng)通過客 戶驗證,是國內(nèi)掌握了 10G 光芯片規(guī)模量產(chǎn)的企業(yè)。在數(shù)通領域,公司 400G 和 800G 光模塊用到的光芯片正在研發(fā)中,有望在未來的競爭中占得先機。

2、光器件取得突破性進展

光迅科技推出φ2.4 MEMS VOA 和 3.5mm 高 Ultra Mini TOF,支持 C+L 應用。φ2.4 MEMS VOA 較常規(guī)器件尺寸縮小 80%,可滿足小型化 EDFA 和線路側(cè)模 塊的布局要求,同時面對高集成化帶來的高溫環(huán)境問題,VOA 產(chǎn)品采用獨特的 工藝和結(jié)構(gòu)設計,可長期高溫穩(wěn)定工作。Ultra Mini TOF 高度降低到 3.5mm,并 將最大驅(qū)動電壓降低至 12V,簡化客戶電路板設計,使其更便于集成在相干模塊 內(nèi)置 EDFA 中,提升模塊傳輸性能。

光迅科技推出φ2.2 IWDM、φ2.2 ITAPD、φ1.8 Mini Tappd、φ3.0 保偏類器件。該類器件通過 110℃長期存儲,高溫、高功率長期掛機等測試,應用于小型化光 模塊中,可幫助客戶簡化模塊設計,給設計提供更多空間冗余。

面向新型傳輸組網(wǎng)的演進要求,得益于多年來在器件領域的深耕厚植,光迅科技 拓展波全系器件支持深度定制,通過提供高集成高可靠性的器件級解決方案,滿 足客戶輕量化的系統(tǒng)升級要求,為客戶提供更具價值和競爭力的產(chǎn)品和服務。

ITLA:依托 InP 材料生長平臺和強大的封裝與垂直集成平臺,光迅科技實現(xiàn) 了 ITLA 全系列器件核心技術和工藝全序列的自主化,Micro 系列和 Nano 系列多款 ITLA 產(chǎn)品已實現(xiàn)小批量發(fā)貨,即將推出 C++ Nano ITLA 和 L++ ITLA 器件。

AWG:公司基于 AWG 芯片到模塊的全產(chǎn)業(yè)鏈研發(fā)能力,針對 L 波段應用 分別推出了支持50Ghz/75Ghz/100Ghz/150Ghz多種信道間隔的AWG產(chǎn)品。經(jīng)過優(yōu)化設計,其光學指標性能與 C++波段相當,可以滿足客戶 100G/200G/400G 不同傳輸速率應用場景的使用要求。

Passive Components:推出應用于 L++ 波段的一系列高可靠性小型化無源 光器件如 GFF、ISO、CPL、WDM、VOA、OSW、TOF 等,支持客戶各種 定制化功能板卡的開發(fā)。

MCS:該產(chǎn)品是 CDC-ROADM 系統(tǒng)的關鍵器件,在 C 波段傳輸系統(tǒng)已廣 泛應用,公司新推出的 L++波段型號支持多端口選擇(4x4,8x12,8x16,16x16) 和自動端口阻斷功能,支持集成信號監(jiān)控和集成 EDFA 陣列。

五、騰景科技:光學元器件、光纖器件細分領域隱形 龍頭

2022 年公司收入主要來源于精密光學元組件、光纖器件及其他收入,其中,精 密光學元組件業(yè)務實現(xiàn)營收 2.79 億元,同比增長 19.76%,營收占比 81.16%, 收入增長主要系光通信產(chǎn)業(yè)景氣度較高,應用于接入網(wǎng)光模塊的非球管帽產(chǎn)品以 及 WSS 元組件產(chǎn)品實現(xiàn)了較大幅度的增長,光纖器件業(yè)務實現(xiàn)營收 6457.70 萬 元,同比下降 6.49%,營收占比 1875%,收入下隆主要系光纖激光行業(yè)下游需 求疲軟的影響。公司 2018-2020 年毛利率維持在 40%以上,2021-2022 年毛利率下滑至 32%-33%的水平,光學元件業(yè)務毛利率顯著高于光纖器件毛利率。2022 年以前 的毛利率下滑主要是國內(nèi)光纖激光器價格戰(zhàn)加劇所致。

2022 年公司營收為 3.44 億元,同比增長 13.74%,實現(xiàn)歸母凈利潤 5838.49 萬 元,同比增長 11.67%,實現(xiàn)扣非后歸母凈利潤 4795.60 萬元,同比增長 21.92%。2023 年一季報顯示公司在一季度實現(xiàn)營業(yè)收入 7782.68 萬元,同比下降 0.6%: 實現(xiàn)歸母凈利潤 654.09 萬元,同比下隆 36.85%實現(xiàn)扣非后歸母凈利潤 433.76 萬元,同比下降 43.86%。

1、聚焦光學元件領域,積極探索產(chǎn)品新興運用領域

騰景科技股份有限公司是從事各類精密光學元件、光纖器件研發(fā)、生產(chǎn)和銷售的 高新技術企業(yè),其主要產(chǎn)品包括光學元件、光纖器件兩大類,光學元件產(chǎn)品主要 包括平面光學元件、球面光學元件、模壓玻璃非球面透鏡等;光纖器件產(chǎn)品主要 包括鍍膜光纖器件、準直器、聲光器件等。公司自成立以來,先后被評為高新技 術企業(yè)、福建省科技小巨人領軍企業(yè)、福建省“專精特新”中小企業(yè)。公司高度重視技術創(chuàng)新和研發(fā)投入,緊跟行業(yè)技術發(fā)展趨勢及高端元器件國產(chǎn)化 進程,積極進行光學光電子行業(yè)的技術研究和前瞻布局,持續(xù)進行新技術、新產(chǎn) 品的開發(fā)與應用。一方面,公司基于核心技術不斷衍生開發(fā)光通信、光纖激光領 域的高端、高性能精密光學元器件產(chǎn)品以及對相關制造工藝進行迭代升級;另一 方面,公司不斷拓展生物醫(yī)療、消費類光學等領域的光電子元器件產(chǎn)品及豐富相 關的技術儲備。通過持續(xù)的研發(fā)投入加深技術護城河,保持公司在精密光學研發(fā) 及制造領域的競爭優(yōu)勢,促進公司長遠穩(wěn)健發(fā)展。公司產(chǎn)品主要包括精密光學元 組件、光纖器件兩大類,具體如下:

精密光學元組件:精密光學元件及組件是各類光纖器件和光模塊的基礎,通過光 學元件的不同組合,可使光纖器件、光模塊實現(xiàn)不同的特定功能。公司生產(chǎn)的精 密光學元組件產(chǎn)品主要包括平面光學元件、球面光學元件、模壓玻璃非球面透鏡、 光學組件等。此外,公司精密光學元組件還包括釩酸釔(YVO4)等產(chǎn)品。

光纖器件:在光通信與光纖激光領域,所應用到的光纖器件包含有源光纖器件與 無源光纖器件。公司的產(chǎn)品僅涉及無源光纖器件。公司的光纖器件產(chǎn)品主要包括 鍍膜光纖器件、準直器、聲光器件及其他光纖器件等。公司生產(chǎn)的其他光纖器件, 包括高功率隔離器、擴束鏡、合波分波組件等產(chǎn)品。

在工藝、技術方面:公司投入多類自動化量產(chǎn)設備,提高了生產(chǎn)效率及成品率, 自動化深入推進也反哺生產(chǎn)工藝的優(yōu)化。在高性能高可靠性激光器件方面解決了 高功率激光器件的溫升控制問題;在精密光學鏡頭方面:解決了光學鏡頭的組裝精度控制問題;在激光鎖模元器件 方面:解決了玻璃材料的光折度加工工藝問題;在微型光學傳感器件方面:解決 了 FP 傳感器件的穩(wěn)定性問題;解決了體布拉格光柵的制作精度問題,將波長精 度提高到 0.1nm,偏角精度到 0.3 度,效率精度到 2%;解決了多波長合束中的 角精度和穩(wěn)定性問題,角精度達 25urad 以內(nèi),高低溫循環(huán)和震動可靠性均解決。在產(chǎn)品方面:成功研發(fā)了高性能、低升溫的偏振分光器件;用于高功率激光鎖模 的體布拉格光柵元件,已送樣多家行業(yè)頭部企業(yè)客戶,技術指標達到國內(nèi)領先水 平并實現(xiàn)量產(chǎn);精密光學鏡頭產(chǎn)品完成首批樣品,已送樣國際知名醫(yī)療設備公司 進行認證;多波段合分束器已完成產(chǎn)品開發(fā),成功進入半導體微電子設備廠供應 鏈。

2、重視技術創(chuàng)新,元器件技術有望突破

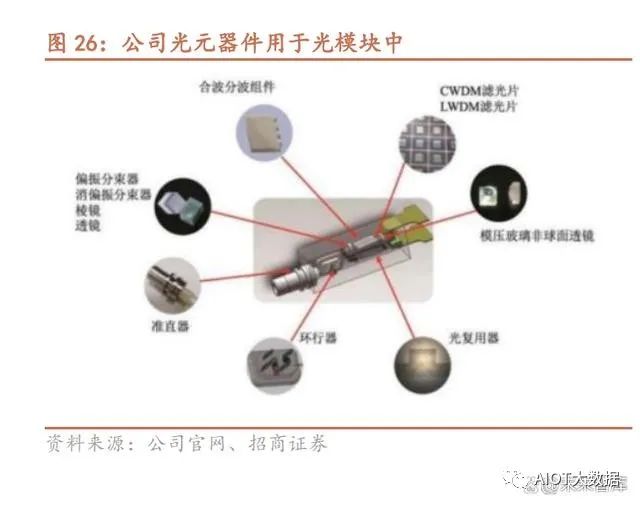

公司定位于光通信行業(yè)和光纖激光行業(yè)的上游,是精密光學元件和光纖器件的主 要提供商之一。公司基于核心技術開發(fā)的精密光學元組件、光纖器件產(chǎn)品已在光 通信以及光纖激光等領域得到了產(chǎn)業(yè)化應用,助力我國光電子元器件國產(chǎn)化的進 程。在光通信領域,公司的精密光學元組件和光纖器件應用于光收發(fā)模塊、動態(tài) 可調(diào)模塊(如 WSS 模塊)等各類光模塊與子系統(tǒng),最終應用于電信網(wǎng)絡、數(shù)據(jù) 中心等信息網(wǎng)絡設施,助力光通信系統(tǒng)向更高傳輸速率和帶寬容量發(fā)展,支撐 4G/5G 等通信技術和大型數(shù)據(jù)中心技術的迭代升級。在光纖激光領域,公司生產(chǎn) 的精密光學元組件以及鍍膜光纖器件、準直器、聲光器件等光纖器件產(chǎn)品,已應 用于光纖激光器的量產(chǎn)。公司產(chǎn)品具有較高的激光損傷閾值,是高功率光纖激光 器的重要元器件,助力高功率激光器技術的創(chuàng)新發(fā)展。此外,公司的偏振分束器 (包括偏振分束器型干涉堆)、消偏振分束器、濾光片、鍍膜光纖線等多款產(chǎn)品, 是國家相關科研項目的關鍵元器件。

公司憑借在光學光電子領域深厚的技術沉淀,突破并掌握積累了多項核心技術, 建立了“光學薄膜類技術”、“精密光學類技術”、“模壓玻璃非球面類技術”、“光 纖器件類技術”、“衍射光學類技術”五大類核心技術平臺,涵蓋了光電子元器件 制造的主要環(huán)節(jié),形成了從光學元件到光纖器件的垂直整合能力和緊密聯(lián)系的技 術體系,能夠為光學光電子各領域客戶定制各類精密光學元組件與光纖器件。公司的精密光學元件、光纖器件產(chǎn)品,處于光通信產(chǎn)業(yè)鏈的上游,精密光學元件 是制造光纖器件的基礎,光模塊又由光學元件、光纖器件封裝而成。例如,光收 發(fā)模塊中,其主要構(gòu)成包括濾光片、偏振分束器(PBS)、消偏振分束器(NPBS)、 棱鏡、透鏡、非球面透鏡等各類光學元件,以及環(huán)行器、準直器、合波分波組件、 光復用器等光纖器件。光電子元器件的指標水平和可靠性決定了光模塊、光設備 的光學性能和可靠性,因此光學元件、光纖器件構(gòu)成了光通信產(chǎn)業(yè)的基礎性支撐。公司這些光學元器件具備基礎功能,應用范圍廣闊。不僅可以用在光模塊產(chǎn)品中, 也以提供 WSS、Interleaver、 Tunable Laser 用的各類光學元件。憑借公司扎 實的技術實力,在國產(chǎn)替代化的趨勢中發(fā)揮著重要的作用。

(1)Z-Block

Z-Block 等透鏡新品具有較強成長性。Z-Block 由斜方棱鏡和濾光片膠合而成, 主要用于數(shù)通領域的高速率光模塊中。當前國內(nèi)對 Z-Block 的研究主要通過優(yōu) 化結(jié)構(gòu)、減小尺寸等方式解決性能和封裝方面的問題。Z-Block 結(jié)構(gòu)由一個平行四邊形玻璃基板(也叫斜方棱鏡)搭配四個相應中心波長的濾光片所構(gòu)成,四個 濾光片均在斜方棱鏡的一側(cè)。每個濾光片只能讓當前通道波長的光信號通過,反 射其它波長的光信號;斜方棱鏡的另一側(cè),一部分區(qū)域鍍反射膜,一部分區(qū)域鍍 增透射膜。Z-Block 部件之間采用膠粘接而成,是一種微光學精密組件。由于玻 璃的熱膨脹系數(shù)比較小,因此該 Z-Block 結(jié)構(gòu)的合光器件相較于傳統(tǒng)焊接的器 件具有更好的溫度穩(wěn)定性。CWDM 常用 1470nm~1610nm 的波長范圍,有 8 個中心波長,高速光模塊工 作在 CWDM 波長范圍,波分復用/解復用器件是其重要構(gòu)成部分。Z-Block 波 分組件由斜方棱鏡和濾光片膠合而成,其價值量遠高于單個 CWDM 濾光片。公 司在 Z-Block 組件上已有充足的技術儲備,公司有望持續(xù)為光模塊廠商供應 Z-Block 產(chǎn)品。2022 年,騰景科技成功申請實用新型專利《一種新型波分復用/解復用組件 Z-Block》,該專利通過將濾光片堆疊安裝,搭配反射膜、波分復用膜,與現(xiàn)有的 波分復用/解復用組件相比具有體積更小、結(jié)構(gòu)更簡單、加工更方便、鍍膜面更 少、運用零件更少、成本更低的優(yōu)勢。

(2)WSS

WSS 指的是波長選擇開關,是光通信網(wǎng)絡的可重構(gòu)光分插復用(ROADM)節(jié)點 中的核心器件,其功能是在輸入的多個波長信號中將所選擇的波長信號輸出到指 定端口。WSS 模塊用于光通信網(wǎng)絡連接節(jié)點上,實現(xiàn)動態(tài)的可重構(gòu)的全光信號 上傳下載連接,是當前技術先進、結(jié)構(gòu)復雜的一種光模塊,對相應的光學元器件 要求較高。公司為光器件客戶提供的光學元器件主要用于 WSS 產(chǎn)品中,II-VI(包含 Finisar)和 Lumentum 是全球主要的 WSS 產(chǎn)品供應商。公司是 WSS 模塊 的精密光學元組件主力制造商,目前該領域的銷售和訂單情況穩(wěn)定。隨著光通信 技術不斷升級,大數(shù)據(jù)、云計算、人工智能等數(shù)字經(jīng)濟應用的融合發(fā)展和產(chǎn)業(yè)數(shù) 字化進程的不斷推進,海量數(shù)據(jù)差異化傳輸需求持續(xù)增長,作為信息通信網(wǎng)絡的 基礎承載底座,以 ROADM 為代表的全光網(wǎng)絡相關關鍵技術也在持續(xù)按需演進, ROADM 技術憑借大帶寬、高靈活性調(diào)度能力將數(shù)以百計的數(shù)據(jù)中心連接形成大 型云網(wǎng)絡,助推波長選擇開關(WSS)市場需求實現(xiàn)增長。公司應用于 WSS 模 塊的產(chǎn)品包括波片、透鏡、柱面鏡等,是行業(yè)內(nèi)能夠穩(wěn)定供應波長選擇開關(WSS) 模塊球柱面鏡的少數(shù)企業(yè)之一。

WSS 產(chǎn)品技術壁壘較高,公司上游龍頭地位穩(wěn)固。波長選擇開關(WSS, Wavelength Selective Switch ), 是 可 重 構(gòu) 的 光 波 分 復 用 器 ( ROADM , Reconfigurable Optical Add/Drop Multiplexing)的核心關鍵模組,其對 ROADM 設備的重要性相當于 PC 的 CPU,ROADM 根據(jù)使用場景和規(guī)格不同,需要多 個 WSS 器件。ROADM 作為全光網(wǎng)重要的組成部分之一,可以給光網(wǎng)絡帶來 靈活可變、降低功耗和成本、充分利用網(wǎng)絡空閑資源等優(yōu)勢,在低時延傳輸與交 換的技術實現(xiàn)上,基于 WSS 技術的 ROADM 已經(jīng)成為業(yè)界重要的技術實現(xiàn)方 式。WSS 產(chǎn)品主要包括兩個功能,波長選擇以及光開關。其中波長選擇可以通過衍 射光柵、AWG 和鍍膜 WDM 器件來 實現(xiàn),而光開關的功能按照技術方案主要 分為三種,MEMS 方案、LC 方案和 LCoS 方案。Lumentum 的前身 JDSU 主 要采用 MEMS 方案,Coadna 主要采用液晶技術,F(xiàn)inisar 則主要采用 LCoS 技術,也是目前行業(yè)內(nèi)最被看好的技術。II-VI 近年來先后收購了 Coadna 和 Finisar,目前擁有最強的 WSS 產(chǎn)品實力。無論是哪一種技術方案,WSS 產(chǎn) 品 都具有高技術壁壘。公司目前均是這三家主流的 WSS 廠商的重要供應商,在 該領域持續(xù)耕耘,上游龍頭地位穩(wěn)固。

六、博創(chuàng)科技:領先的集成光電子器件制造商,持續(xù) 開拓境外市場

從收入結(jié)構(gòu)上看,境內(nèi)外電信運營商大力建設和升級接入網(wǎng),促進了公司電信接 入網(wǎng)產(chǎn)品銷售增長。公司電信市場業(yè)務實現(xiàn)營收 14.44 億元,同比增長 30.05%;受境內(nèi)數(shù)通市場需求不如預期等因素影響,公司數(shù)通市場業(yè)務實現(xiàn)收入 0.19 億 元,同比下降 55.59%。公司 2022 年全年毛利率為 18.67%,同比下降 4.26pct,系 10G PON 光模塊收 入增長較快,占比增加所導致。

公司凈利潤持續(xù)增長,2022 年同比增幅下降。2019 年,新產(chǎn)品逐步導入并形成 規(guī)模銷售,營業(yè)收入大幅增長,歸母凈利潤同比增長 1036.6%。2021 年至 2022 年,公司歸母凈利潤從 1.6 億元增加至 1.9 億元,主要得益于營業(yè)收入的增長。其中 10G PON 光模塊收入增長較快,且占比增加: 歸母凈利潤同比增長 19.6%。2023 年 Q1 營業(yè)收入穩(wěn)步增長,實現(xiàn)營收 3.93 億元,同比增長 31.11%;歸母 凈利潤 3660.7 萬元,同比增長 1.9%。

1、有源無源業(yè)務雙翼發(fā)展

博創(chuàng)科技專注于集成光電子器件的研發(fā)、生產(chǎn)和銷售,致力于推動光通信領域的 技術創(chuàng)新和發(fā)展。是一家集產(chǎn)品研制、技術開發(fā)、市場拓展及售后服務為一體的 綜合性高新技術企業(yè)。自 2003 年創(chuàng)立以來,博創(chuàng)科技一直致力于將光電子與器 件進行模塊化、集成化和小型化的有機結(jié)合,以提供高品質(zhì)的關鍵性光電子器件, 為電信和數(shù)據(jù)通信網(wǎng)絡的發(fā)展做出了貢獻。目前已在國內(nèi)多個省市設立分支機構(gòu), 產(chǎn)品覆蓋全業(yè)務運營所需的各種光無源器件以及相關的光電應用系統(tǒng),包括光纖 激光器、全固態(tài)激光器、半導體照明等。憑借不斷積累的技術,博創(chuàng)科技已經(jīng)構(gòu) 建了四大技術平臺,包括平面光波導(PLC)、微光機電(MEMS)、硅光子和高 速有源模塊封裝,這些平臺都是自主開發(fā)的核心技術。

公司產(chǎn)品矩陣主富,有源和無源產(chǎn)品協(xié)同發(fā)展,電信和數(shù)通市場同時發(fā)力。公司 主要產(chǎn)品應用市場包括接入、傳輸、無線和數(shù)據(jù)通信四大領域。其中,面向電信 市場的產(chǎn)品包括: 用于光纖接入網(wǎng) (PON)的 PLC 光分路器和光收發(fā)模塊、用于 骨千網(wǎng)和城域網(wǎng)密集波分復用(DWDM) 系統(tǒng)的陣列波導光柵 (AWG)和可調(diào)光 功率波分復用器 (VMUX)、用于無線承載網(wǎng)的 25G 前傳和 50G 中回傳光收發(fā) 模塊、用于光纖放大器系統(tǒng)(EDFA)的 MEMS 可調(diào)光衰減器(VOA)以及廣泛應用 于各種光器件中的光纖陣列等。面向數(shù)據(jù)通信市場的產(chǎn)品包括: 用于數(shù)據(jù)中心內(nèi) 部互聯(lián)的 25G 至 400G 速率的光收發(fā)模塊、有源光纜( AOC) 和高速銅纜等。

(1)光無源業(yè)務

博創(chuàng)科技為數(shù)據(jù)通信市場提供了 25G 至 400G 速率的光收發(fā)模塊,以及有源光 纜(AOC)和高速銅纜等設備,這些設備可用于數(shù)據(jù)中心內(nèi)部互聯(lián)。同時,公司 還在研發(fā)基于硅材料的新型光無源器件以及其他相關產(chǎn)品,并已將其商業(yè)化。其 所采用的光收發(fā)模塊制造平臺,融合了傳統(tǒng)的分立式封裝技術和硅光子集成技術, 形成了一套高效的制造方案。通過這些創(chuàng)新產(chǎn)品以及相應解決方案,為客戶提供 了高性能、低成本的光通信系統(tǒng)設備。在 5G 前傳和數(shù)據(jù)通信這兩個至關重要的 領域,硅光收發(fā)模塊已經(jīng)成功地得到了廣泛應用。無源技術積累豐厚,市場領先。公司深耕光電子器件領域多年,擁有多項核心技 術和領先工藝。無源產(chǎn)品包括用于電信市場的光纖到戶網(wǎng)絡的 PLC 光分路器、 密集波分復用(DWDM)器件等,公司擁有自主開發(fā)的光學芯片后加工技術、光 纖陣列組裝工藝、耦合封裝膠合工藝、全自動綜合光學性能測試技術等核心技術 在公司實際經(jīng)營中已有應用,有效提升產(chǎn)品質(zhì)量,降低生產(chǎn)成本。公司基于 PLC 技術平臺加大對高端 DWDM 器件、無熱型 AWG 模塊、新頻段 VMUX 等產(chǎn)品的 開發(fā),通過 MEMS 技術平臺加大對 VOA 系列產(chǎn)品投入力度。截至 2022 年年末, 擁有發(fā)明專利和實用新型專利 39 項,實現(xiàn)多種高端無源器件產(chǎn)品的研發(fā)并實現(xiàn) 批量供貨,保持無源領先地位。

(2)光有源業(yè)務

公司 2015 年切入有源光器件市場, 2018 年以 1.18 億元收購成都迪普,成都迪 譜在國內(nèi) 10G PON 光模塊產(chǎn)品技術處于相對領先的地位,通過此舉進一步拓展 有源器件業(yè)務,豐富產(chǎn)品線,增強盈利能力。有源產(chǎn)品包括應用于數(shù)通市場的 25G 至 400Gbps 速率的光收發(fā)模塊和應用于電信市場的光纖接入網(wǎng)(PON) 光收發(fā)模塊等。公司的 PON 系列產(chǎn)品涵蓋了 10G-EPON、XG-PON/XGS-PON、GPON/EPON, 適用于 5G 網(wǎng)絡、FTTX 網(wǎng)絡等通信環(huán)境,其主要產(chǎn)品為 10GPON 光模塊,公司 通過不斷的研發(fā)迭代和提高效率等手段,持續(xù)實現(xiàn)成本的降低。目前,公司 10G PON OLT 光模塊出貨量持續(xù)保持國內(nèi)領先地位,同時,境外客戶的 10G PON OLT 和 ONU 光模塊出貨也呈現(xiàn)出快速增長的趨勢。隨著市場的擴大,對產(chǎn)品質(zhì) 量要求不斷提高,需要加強質(zhì)量管控力度,保證產(chǎn)品品質(zhì)穩(wěn)定,為后續(xù)的發(fā)展提 供有力支撐。在滿足行業(yè)需求的同時,預計 10GPONOLT/ONU 系列光模塊和 25G/50GPON 光模塊的研發(fā)將進一步提高市場占有率。據(jù) 2023 年中報顯示,公司與鐳芯光電共同推出了可用于共封裝光學(CPO)領 域的多光纖外置光源(ELS)模塊,10GPON 光模塊系列型號持續(xù)擴充,無源新 產(chǎn)品相繼投入研發(fā)或送樣,50GPON 光模塊、800G 數(shù)通硅光模塊和共封裝光學 (CPO)產(chǎn)品正在研發(fā)中。

2、嚴于品控 PON 系列產(chǎn)品,大力發(fā)展硅光模塊

目前,公司正致力于研究高速有源收發(fā)模塊、PLC 和 MEMS 光器件、硅光集成 產(chǎn)品等多個領域,未來將聚焦于四大技術平臺的拓展,包括 PLC 技術、MEMS 技術、硅光子技術以及高速有源模塊封裝技術。是一家集產(chǎn)品研制、技術開發(fā)、 市場拓展及售后服務為一體的綜合性高新技術企業(yè)。利用半導體工藝,PLC 技術 和 MEMS 技術將原本分立的功能性光電子器件(如耦合器、衰減器、光開關等) 集成到一個光學芯片上,從而在優(yōu)化原有功能的基礎上,實現(xiàn)了尺寸的大幅縮小, 進而降低了成本并提高了器件可靠性。硅光集成技術可以通過光刻、激光加工、 化學腐蝕等方法制備出具有一定結(jié)構(gòu)或特性的二維材料,然后再對這些一維材料 進行光電轉(zhuǎn)換處理來得到所需要的各種光電元件。利用硅光子技術,我們可以將 多種光學器件,如激光器、光調(diào)制器、光探測器和光纖耦合器等,集成到一個微 型硅芯片上,從而實現(xiàn)高度集成的光電子系統(tǒng)。由于其體積小、成本低,因此它 已經(jīng)成為目前微電子領域最熱門的研究方向之一。根據(jù)公司 2022 年年報,公司目前致力于開發(fā)基于硅光技術的收發(fā)模塊,以應用 于數(shù)據(jù)中心內(nèi)部互聯(lián)和無線前傳領域。其中,無線前傳 25G 硅光模塊和數(shù)通 400G-DR4 硅光模塊已經(jīng)實現(xiàn)量產(chǎn),而 800G 硅光模塊和 CPO 相關產(chǎn)品則正在 積極開發(fā)中。此外,隨著國內(nèi)市場對硅芯片需求量不斷增長,硅光模塊的需求也 會持續(xù)增加。目前,針對年產(chǎn) 245 萬只硅光模塊技改項目中的新建廠房,正在積極與政府進行溝通規(guī)劃,一旦完成規(guī)劃,將極大地擴大硅光模塊的產(chǎn)能。

七、光庫科技:深耕光纖器件,前瞻布局鈮酸鋰調(diào)制 器產(chǎn)業(yè)化進度領先

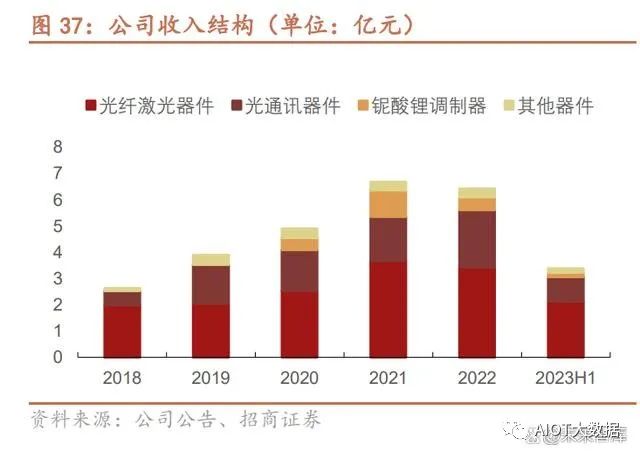

從公司收入結(jié)構(gòu)來看,光纖激光器件和光通訊器件作為公司主要收入兩大支柱業(yè) 務近年來收入持續(xù)增長,鈮酸鋰調(diào)制器及光子集成產(chǎn)品自 2020 年以來成為新的 營收增長點。光纖激光器件業(yè)務為公司傳統(tǒng)業(yè)務,2020 年至 2022 在公司營收 占比分別為 51.72%,54.91% 和 53.46%,相較 2018 年以前約 70%占比有所 下降。光通訊器件自 2018 年公司收購加華微捷 (Vlink) 后,營收占比由 2018 年的 20.86%提升至 2022 的 33.93%,為公司第二大營收貢獻業(yè)務。鈮酸鋰調(diào) 制器業(yè)務 2022 實現(xiàn)營收 0.32 億元,營收占比 7.57%。從毛利率水平來看,公司光纖激光器件毛利率有所下降,光通訊毛利率有所反彈。分產(chǎn)品來看,光纖激光器受市場競爭加劇下降較為明顯,而光通訊器件業(yè)務 2022 年毛利率有所抬升。光通訊器件毛利率具備一定的波動性,2018 年后陸續(xù)回升, 新業(yè)務鈮酸鋰調(diào)制器毛利率為 45.83%,高于綜合毛利率。

公司營業(yè)收入從 2018 年的 2.89 億元提升到 2022 年的 6.42 億元,歸母凈利潤 從 2018 年 7992 萬元提升到 2022 年的 1.18 億元。2023 年上半年,公司實現(xiàn)營 收 3.38 億元,同比增長 7.51%;實現(xiàn)歸母凈利潤 0.31 億元,同比下滑 45.22%。

1、深耕光纖器件,前瞻布局薄膜鈮酸鋰調(diào)制器

光庫科技主要業(yè)務及主要產(chǎn)品包括:

光纖激光器件

主要產(chǎn)品有隔離器,合束器,光纖光柵和激光輸出頭,在光纖激光器,激光雷達 和自動駕駛方面有廣泛應用。

光通訊器件

主要產(chǎn)品有隔離器,波分復用器,偏振分/合束器,光纖光柵,鍍金光纖,光纖 透鏡,單芯及多芯光纖密封節(jié),主要用于光網(wǎng)絡調(diào)制,網(wǎng)絡監(jiān)控和管理,骨干網(wǎng) 絡干線傳輸。本發(fā)明提供了一種 SR4-PSM 跳線,單模-多模 MT-MT 跳線,插芯 -光纖陣列,保偏型光纖陣列和保偏型光纖尾纖,WDM 模塊和 MPO-MTP 光纖連 接器,該連接器主要用于數(shù)據(jù)中心,云計算和 5G 產(chǎn)業(yè)鏈。

鈮酸鋰調(diào)制器件和光子集成器件

主要產(chǎn)品有400/600Gbps鈮酸鋰相干調(diào)制器,100/200Gbps鈮酸鋰電池相干調(diào)制 器,10Gbps 零啁啾強度調(diào)制器等、20/40GHz 模擬強度調(diào)制器主要用于超高速干 線光通信網(wǎng),超高速數(shù)據(jù)中心,人工智能和超算中心等領域、海底光通信網(wǎng),城 域核心網(wǎng),微波光子,試驗和科研。

(1)光纖激光器件

公司較早進入光纖激光器件領域,積累了豐富的研發(fā)經(jīng)驗和大批優(yōu)質(zhì)知名客戶, 公司在產(chǎn)品類型、功率負載能力、可靠性、小型化和集成化等多個方面引領行業(yè) 的發(fā)展方向,在行業(yè)內(nèi)享有較高的品牌知名度。公司自主研發(fā)的多款應用于光纖 激光的器件,如應用于脈沖光纖激光器的自由空間準直輸出光纖隔離器、在線隔 離器以及應用于連續(xù)光纖激光器的光纖光柵、光纖合束器、光纖輸出頭等。其中 光纖光柵類產(chǎn)品市場占有率國內(nèi)領先,隔離器類產(chǎn)品市場占有率行業(yè)領先。公司 自主研發(fā)的 10kW 激光合束器、3kW 光纖光柵、500W 隔離器、10kW 激光輸出 頭等多款產(chǎn)品達到全球先進水平。

(2)光通訊器件

公司的光通訊器件產(chǎn)品被廣泛應用于光纖通信網(wǎng)絡的系統(tǒng)設備中,處于光通 信產(chǎn)業(yè)鏈的上游。在光通訊領域,公司憑借保偏光纖器件處理技術和高可靠性器 件技術,在保偏光無源器件領域保持相對領先地位。近年來,公司通過產(chǎn)業(yè)垂直 整合、技術創(chuàng)新等方式,建立了從原料光學冷加工、機械件加工、光學鍍膜、光 纖金屬化到光無源器件和光無源模塊等全系列的研發(fā)和生產(chǎn)體系。在數(shù)據(jù)通訊領域,公司的核心競爭力在于光學微連接組件的先進制造和封裝 技術。高速光學連接組件的設計能力和對定制產(chǎn)品批量生產(chǎn)的快速轉(zhuǎn)化能力。公 司致力于研發(fā)生產(chǎn)高端微型光纖連接產(chǎn)品、微光學連接產(chǎn)品、保偏光纖陣列和高 密度光纖陣列產(chǎn)品。主要應用于 40Gbps、100Gbps、400Gbps、800Gbps 等高 速、超高速光模塊、相干通訊模塊和 WSS 產(chǎn)品中,并成為全球多家大型數(shù)據(jù)通 訊公司的核心供應商。

(3)鈮酸鋰調(diào)制器及光子集成產(chǎn)品

在光學芯片領域,公司生產(chǎn)的 400/600Gbps 鈮酸鋰相干調(diào)制器、20/40GHz 模擬調(diào)制器、10Gbps 零啁啾強度調(diào)制器等,廣泛用于超高速干線光通信網(wǎng)、海 底光通信網(wǎng)、城域核心網(wǎng)、測試及科研等領域,是目前在超高速調(diào)制器芯片和模塊產(chǎn)業(yè)化、規(guī)模化領先的三家公司之一。未來公司將充分利用鈮酸鋰系列高速光 調(diào)制器芯片及器件在通訊、數(shù)據(jù)中心、人工智能、超算、傳感等領域的市場機遇 和技術領先能力,憑借公司在技術開發(fā)、質(zhì)量管控、市場開拓、成本管控等方面 的優(yōu)勢,拓展并引領鈮酸鋰系列高速光調(diào)制器芯片及器件產(chǎn)品市場,擴大生產(chǎn)規(guī) 模并豐富產(chǎn)品線,開發(fā)研制薄膜鈮酸鋰等下一代調(diào)制器技術及相關光子集成產(chǎn)品。

(4)光器件封裝

AWG 封裝:該封裝形式,在模塊里面,光路均是在波導內(nèi)傳輸,無源部分結(jié)構(gòu) 設計相對簡單,封裝難度大大降低。利用了現(xiàn)有 PLC 市場的工藝技術和產(chǎn)線, 可以迅速拉升產(chǎn)線產(chǎn)能,且工藝相對成熟。但是,由于芯片需要規(guī)模生產(chǎn)方可產(chǎn) 生成本優(yōu)勢,故需要在后期數(shù)據(jù)中心釋放巨大產(chǎn)能時候才能有降價空間;同時, 由于采用了 AWG 芯片結(jié)構(gòu),該類產(chǎn)品的損耗也相對較大,在長距離傳輸上沒有 優(yōu)勢。

TFF 封裝:TFF 封裝形式,一種比較新的無源產(chǎn)品。該產(chǎn)品在模塊里面的光路為 自動空間,光路的封裝復雜程度大大增加,對于設計研發(fā),后期生產(chǎn)制程管理提 出了較高的要求,產(chǎn)品的可靠性風險相對于 AWG 方案也較大。由于該產(chǎn)品采用 了 Filter 的方案,產(chǎn)品的損耗比較小,有利于長距離傳輸。同時,F(xiàn)ilter 的工藝在 行業(yè)內(nèi)也屬于大量成熟工藝,隨著批量的生產(chǎn),價格優(yōu)勢也相對明顯。

硅光模塊封裝:隨著光模塊的封裝形式越來越小,各個廠家都在想盡一切辦法進 行集成,其中硅光方案就掀起了一股新的改革潮流。早期的硅光方案是將 TX 和 RX 集中在一起,采用光柵耦合方案進行封裝。為了將芯片的尺寸更加小型化, 波導的直徑也越來越小,對 FA 間距精度要求更高,對于產(chǎn)品的模場直徑要求更 小,但是損耗要求也較高。在此類產(chǎn)品中,公司已經(jīng)有非常成熟解決方案,其中 還包括了 PM Fiber FAU 的解決方案。

COB 封裝:COB(Chip On Board)技術就是通過膠貼片工藝先將芯片或光組 件固定在 PCB 上,然后金線鍵合(wire bonding)進行電氣連接,最后頂部滴灌 膠封。這種非氣密封裝工藝的好處是可以使用自動化。比如說光組件通過倒裝焊 等混合集成以后,可以看成是一個“芯片”。然后再采用 COB 技術將其固定在 PCB 上。目前 COB 技術已經(jīng)得到大量采用,特別是在短距離數(shù)據(jù)通信使用 VCSEL 陣列的情況。集成度高的硅光也可以使用 COB 技術來進行封裝。

2、激光器應用領域不斷擴展,薄膜鈮酸鋰成長空間廣闊

材料鈮酸鋰調(diào)制器是大容量光纖傳輸網(wǎng)絡和高速光電信息處理系統(tǒng)中的關鍵器 件,具有帶寬高、穩(wěn)定性好、信噪比高等特點,其性能的優(yōu)劣直接影響到整個系 統(tǒng)的性能、較低的傳輸損耗和成熟的工藝在數(shù)十年間對光通信的發(fā)展起著至關重 要的作用。但是在傳輸速率要求越來越高的情況下,材料鈮酸鋰調(diào)制器在某些性 能方面也遇到了瓶頸,且尺寸大,不利于集成。下一代薄膜鈮酸鋰調(diào)制器芯片技 術將會解決這些問題。以“光學硅”為特征的鈮酸鋰材料經(jīng)最新微納工藝制備得 到的薄膜鈮酸鋰調(diào)制器性能優(yōu)異,成本低,體積小、它可以批量化生產(chǎn),并且和 CMOS 工藝相容,因此是一種很有競爭力的未來高速光互連方案。隨著超快光纖激光器技術逐步走向成熟,超快激光器已經(jīng)擴展到微材料加工,精 準加工,薄玻璃切割和微納加工等越來越多的新應用領域,消費電子產(chǎn)品加工所 引起的超快激光微加工的應用要求也將顯著提高,用于超快光纖激光器保偏光纖 器件,高脈沖能量等、高峰值功率光纖器件將成為光纖器件行業(yè)下一步的研究重 點。2023 年 7 月,公司攜高功率光纖激光器件、激光雷達光源模塊以及鈮酸鋰調(diào)制 器等產(chǎn)品亮相慕尼黑上海光博會,產(chǎn)品包括:500 W 輸出隔離器、30 kW 高亮 度激光合束器、激光雷達光源模塊、1060 nm 相位調(diào)制器。

八、太辰光:基于無源器件拓展密集光纖連接器,海 外業(yè)務亮眼

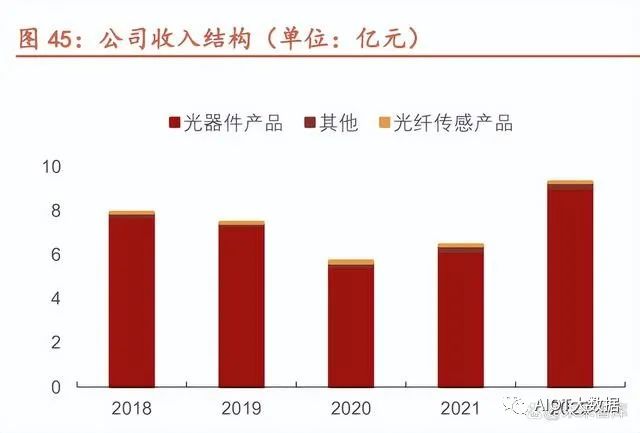

分業(yè)務來看,光器件產(chǎn)品為公司主要收入來源。2023H1,公司光器件產(chǎn)品營收 為 3.80 億元,同比下降 17.4%;光傳感產(chǎn)品營收為 273 萬元,同比增加 8.87%。2023H1,公司綜合毛利率為 29.61%,同比下降 3.55pct;分業(yè)務來看,公司 23H1 光器件產(chǎn)品毛利率為 28.87%,同比下降 3.04pct。

2022 年,公司實現(xiàn)營業(yè)收入 9.34 億元,YoY+44.43%; 歸母凈利潤 1.80 億元, YoY+150.91%:毛利率 32.78%,同比提升 4.86pct。2023 年上半年,公司營收/ 歸母凈利潤/扣非歸母凈利潤分別為 3.90/0.72/0.63 億元,分別同比下滑 17.99%/24.72%/30.14%;2Q23 單季度公司營收/歸母凈利潤/扣非歸母凈利潤分 別為 2.00/0.43/0.39 億元分別同比下滑 32.25%/39.98%/42.89%。

1、深耕無源產(chǎn)品,拓展有源業(yè)務

太辰光通信主要業(yè)務是各類光通信器件及集成功能模塊開發(fā),制造與銷售。在這 些光通信器件中主要有實現(xiàn)光互聯(lián),光功率及波長分配及耦合等多種光連接器件 及光分路器件,以及確保光纖定位所需的核心精密元件——插芯、實現(xiàn)光功率與 波長分布的核心元件——平面光波導晶圓,以及芯片,光模塊,有源光纜等有源 光器件,同時還提供了光纖光柵傳感器與光纖傳感監(jiān)測系統(tǒng),這些監(jiān)測系統(tǒng)主要針對物聯(lián)網(wǎng)及其他構(gòu)建需要。公司光器件產(chǎn)品按其功能分為光無源和光有源兩大類,在世界各國電信網(wǎng)絡,數(shù) 據(jù)中心和政企專網(wǎng)建設中應用廣泛,其主流產(chǎn)品和功能有以下幾種:無源產(chǎn)品主要包括實現(xiàn)光互聯(lián)、光功率或波長的分配和耦合的各類光連接器和分 路器,保證光纖定位的核心精密元件陶瓷插芯、MT 插芯,實現(xiàn)波長或功率分配 的核心元件平面光波導芯片,以及由上述器件組成的集成功能組件;有源產(chǎn)品主 要包括實現(xiàn)光電信號轉(zhuǎn)換的有源光纜和光模塊及其重要組件。

2、加快研究光通信元器件,持續(xù)提高研發(fā)能力

公司在光通信這一細分領域深耕,主要致力于各種光通信元器件產(chǎn)品及集成功能 模塊,光傳感產(chǎn)品等的開發(fā),制造,銷售與服務,堅持市場及客戶需求導向,技 術創(chuàng)新及產(chǎn)品開發(fā)帶動,高品質(zhì)產(chǎn)品制造及服務支持,提高規(guī)模同時考慮收益。在今后的工作中,我們將繼續(xù)強化主業(yè),在研發(fā)創(chuàng)新,市場和業(yè)務拓展,生產(chǎn)管 理優(yōu)化以及產(chǎn)品品質(zhì)提升上不斷努力,進一步提高企業(yè)的核心競爭力。此外,公 司還將及時整合行業(yè)上下游資源、加大對外投資力度、做強做大、謀求更好的發(fā) 展。在研發(fā)上,不斷推進新技術和新產(chǎn)品開發(fā),突出競爭意識、鼓勵創(chuàng)新;在自 主研發(fā)的同時,積極開展研發(fā)合作,主要是與用戶、高校產(chǎn)學研機構(gòu)和有專業(yè)技 術的市場化機構(gòu)共同開發(fā),充分利用彼此資源研發(fā)符合市場需要的產(chǎn)品和項目。

九、昂納科技:全球領先光器件供應商,具備產(chǎn)品儲 備和技術優(yōu)勢

公司光網(wǎng)絡業(yè)務占公司營收的比重最大。2019 年,光網(wǎng)絡業(yè)務營收 21 億港元, 增加主要由于市場對有源光網(wǎng)絡產(chǎn)品元器件的需求不斷增長所致。2019 年,公司毛利 7.5 億港元,同比減少 4.79%,主要受撇減工業(yè)激光業(yè)務的 光纖激光器存貨、及光網(wǎng)絡業(yè)務中 EDFA 的毛利減少等因素影響。2020H1,公 司綜合毛利率為 25%,同比下降 4.5pct。

2019 年實現(xiàn)營收 25.81 億港元,同比增長 2.6%;凈利潤 1.17 億港元,同比大 降 55%。截至 2020 年 6 月,昂納科技集團過去半年的營業(yè)收入為 14.91 億港元, 2020H1,公司營業(yè)收入 14.91 億港元。

1、全球第九大光器件供應商,業(yè)務覆蓋廣泛

根據(jù)全球獨立高新科技行業(yè)研究機構(gòu)Omdia的最新報告:截至2022年第三季度, 全球光器件行業(yè)市場規(guī)模約 136 億美元, 昂納科技是全球第九大光器件供應商, 預計 2027 年光器件行業(yè)市場規(guī)模將高達 200 億美元。在細分市場中,目前光無 源元器件的市場規(guī)模約 20 億美元,昂納科技市場份額為 21.4%,位列全球第三。公司專注于為全球領先的用戶提供光電產(chǎn)品及其相關技術解決方案,并專注于自 有光電技術的研發(fā),持續(xù)拓展產(chǎn)業(yè)鏈上游的芯片領域以及下游的系統(tǒng)產(chǎn)品領域, 由此,業(yè)務擴展到了發(fā)展前景良好的數(shù)據(jù)通信,自由空間通信和自動駕駛領域, 這些應用場景有著清晰而廣泛的市場前景。受超大帶寬,低時延,低成本和低能 耗的推動,相干技術應用市場下沉城域光通信網(wǎng)絡和 DCI 已經(jīng)成為光傳輸網(wǎng)絡的 主要動力之一。公司多年來一直專注于相干技術產(chǎn)品的開發(fā),推出了以自研光芯片和光器件為基 礎的納米級窄線寬可調(diào)諧激光器模塊(nITLA)和集成自研硅光芯片 400G ZR 相 干光模塊。在無源產(chǎn)品方面,開發(fā)出應用于傳統(tǒng)電訊方面的線路卡及 Raman(包 含 EDFA 市場規(guī)模為 3.26 億美元)和應用于數(shù)據(jù)通訊市場的 MPO 產(chǎn)品(市場規(guī)模為 2.71 億美元)。在有源產(chǎn)品方面,公司開發(fā)出 100GbE ICR 及 100GbE mini ICR 產(chǎn) 品 ( 市 場 空 間 為 8200 萬 美 元 ) , 供 城 域 網(wǎng) 和 數(shù) 據(jù) 通 訊 領 域 使 用 的 10X10(TOSA)&(ROSA)模組(3.5 億美元),以及主要用于數(shù)據(jù)通訊領域的 QSFP+BiDi,QSFP28,及 CWDM4 產(chǎn)品(QSFP28 市場規(guī)模 9.17 億美元)和 40GbE 及 100GbE AOC 產(chǎn)品(市場規(guī)模 1.07 億美元)。

昂納科技業(yè)務覆蓋面廣泛,以光學技術能力為核心,基于傳統(tǒng)光網(wǎng)絡業(yè)務繼續(xù)向 工業(yè)應用、電子消費市場積極拓展。傳統(tǒng)光網(wǎng)絡業(yè)務發(fā)展穩(wěn)健,為當前主要業(yè)績 來源,有源產(chǎn)品突破芯片及封裝能力瓶頸實現(xiàn)逐步放量。新興業(yè)務發(fā)展更為迅速 且利潤率更加可觀,激光器、LiDAR、機器視覺、鍍膜業(yè)務需求強勁,同時著手 布局 3D 感測模組。昂納科技的商業(yè)劃分為 6 大塊:光網(wǎng)絡商業(yè),自動化與傳感 商業(yè),機器視覺商業(yè),電子香煙自動化解決方案,工業(yè)激光器商業(yè)和鍍膜與新材 料商業(yè)。

昂納科技于 2014 年入局激光雷達產(chǎn)業(yè),擁有從芯片、硅光、光源、部件到系統(tǒng) 集成的研發(fā)團隊,垂直整合激光雷達產(chǎn)業(yè)鏈上下游。昂納科技的產(chǎn)品多年被廣泛 應用于質(zhì)量與可靠性要求極高的通訊、傳感,甚至太空傳輸應用。并在各高精尖 領域不斷突破,快速迭代更新提升產(chǎn)品核心競爭力,布局全球營銷網(wǎng)絡。2021 年 12 月,公司發(fā)布 Dolphin 1550nm 激光雷達新品,水平視場角達到 120 °, 垂直視場角達到 30 °,最高分辨率 0.05 °,在反射率 10% 的情況下可實現(xiàn) 250 米障礙物探測,各項性能指標都到了一個全新的高度。能夠在解決光纖激光 器的車規(guī)要求后,達到人眼安全范圍,結(jié)合攝像頭、毫米波等其他探測數(shù)據(jù),可 以對特定區(qū)域進行更精細化的追蹤掃描,對自動駕駛的目標識別準確性有極大程 度的提升,具有更強的技術前瞻性。

2、持續(xù)布局光網(wǎng)絡領域,推出新一代創(chuàng)新產(chǎn)品

昂納科技將進一步深化其全部業(yè)務,并推出光網(wǎng)絡業(yè)務領域的新一代創(chuàng)新產(chǎn)品來 抓住光無器件市場特別是云端數(shù)據(jù)中心市場的商機。

十、東田微:深耕精密光電薄膜元件領域,光通信元 件業(yè)務有望快速增長

分業(yè)務板塊看,2022 年,公司攝像頭濾光片業(yè)務實現(xiàn)業(yè)務收入 2.35 億元,較去 年同期下降 32.49%;公司光通信元件實現(xiàn)業(yè)務收入 0.66 億元,較去年同期上升 44.62%,光通信業(yè)務正逐步成長為公司新的增長點。從分業(yè)務毛利率水平來看,2020-2022 年,公司光通信元件毛利率高于攝像頭濾 光片毛利率,但上述兩項業(yè)務毛利率整體呈下降趨勢。

2022 年公司實現(xiàn)營業(yè)收入約 3.06 億元,較去年同期下降 24.19%,實現(xiàn)歸屬于 上市公司股東的凈利潤約 0.18 億元,較去年同期下降 74.60%。2023Q1,公司 實現(xiàn)營業(yè)收入 0.6 億元,凈利潤-0.04 億元,銷售凈利率為-7.36%。

1、研發(fā)光學濾波片鍍膜技術,專注光通信材料制造

公司自設立以來,一直專注于精密光電薄膜元件的研發(fā)、生產(chǎn)和銷售。通過持續(xù) 的技術研發(fā)和工藝優(yōu)化改進,產(chǎn)品種類和結(jié)構(gòu)不斷豐富及優(yōu)化,生產(chǎn)經(jīng)驗和質(zhì)量 控制不斷提升,拓寬產(chǎn)品領域,業(yè)務規(guī)模不斷擴大。公司目前已進入全球知名攝 像頭模組廠商和智能手機品牌廠商的供應鏈,與歐菲光、丘鈦科技、信利光電、舜宇光學、盛泰光學、同興達等知名攝像頭模組廠商建立了直接長期穩(wěn)定的合作 關系,產(chǎn)品廣泛應用于華為、小米、OPPO、vivo、傳音、三星、榮耀等知名品 牌智能手機。公司具備鍍膜材料自研和生產(chǎn)能力,主要產(chǎn)品為攝像頭濾光片和光通信元件等, 可廣泛地應用于消費類電子產(chǎn)品、車載攝像頭、安防監(jiān)控設備以及光通信信號傳 輸設備、數(shù)據(jù)中心等多個應用終端領域中。經(jīng)過多年的深耕,公司在精密光電薄 膜元件領域積累了豐富的行業(yè)經(jīng)驗并掌握了光學鍍膜材料配比開發(fā)、光學膜系設 計、光路設計、真空蒸發(fā)鍍膜、磁控濺射鍍膜以及精密加工等多項核心技術,得 到廣大下游客戶和終端品牌商的高度認可。截止目前,公司產(chǎn)品主要包括攝像頭 濾光片和光通信元件,具體包括手機攝像頭濾光片、車載安防攝像頭濾光片、TO 管帽、GPON 濾光片、CWDM/DWDM 濾光片等。

公司光通信元件由 TO 管帽,光器件(EPON/GPON)濾光片組成。公司制造的 TO 管帽產(chǎn)品作為光無源器件中的重要一支,在光通信領域有著重要應用。TO, 即晶體管外殼(TransistorOutline),是控制某種特殊導電電子外殼的國際行業(yè)標 準名稱。TO 封裝內(nèi)有管座,管帽兩部分。光電子領域內(nèi),管座保證向封裝元件 供給電信號,管帽則實現(xiàn)兩個基本功能:一方面 TO 管帽在應用領域內(nèi)為光學元 件的傳輸與接收提供持久而可靠的防護,防止光學元件受外界環(huán)境干擾;另一方 面 TO 管帽作為光學接口使得光學信號傳輸可靠性得到了增強。TO 管帽是光學 接口,是通信設備封裝中的一個重要組成部分,需鍍膜在球面及非球面光學玻璃 上,工藝難度大。公司于 2019 年開始投資無源濾波片,目前無源濾光片產(chǎn)品線 包含 100GDWDM,CWDM 全波全通道、CCWDM 全波全通道、13.5 度 CWDM4-ZBLOCK,8 度 CWDM4-ZBLOCK,13.5 度 MWDM-ZBLOCK,F(xiàn)WDM, OTDR,Tap filter 等產(chǎn)品,產(chǎn)品覆蓋面廣,能夠滿足客戶的需求。公司不斷進行技術積累、豐富產(chǎn)品類型,實現(xiàn)在下游不同領域進行產(chǎn)品布局。經(jīng) 過多年的發(fā)展,在消費電子領域,公司已經(jīng)形成以攝像頭濾光片為代表的產(chǎn)品線, 產(chǎn)品被廣泛應用于智能手機;在光通信領域,公司已經(jīng)批量出貨 GPON 濾光片 和 TO 管帽,并且突破窄帶濾光片制作工藝,具備 CWDM 濾光片的生產(chǎn)能力;此外,公司已經(jīng)在中心波長 633 波段大角度濾光片、DWDM 極窄帶濾光片、玻 璃非球面透鏡、非球管帽等方面進行了技術儲備和客戶儲備。

2、緊抓光通信發(fā)展機遇,大力研發(fā)光學濾光片鍍膜技術

2022 年 12 月,公司于第 24 屆中國國際光電博覽會上展出激光雷達濾光片、光 通信濾光片、TO 管帽、玻璃模壓非球面透鏡等產(chǎn)品;并增加了光通信用非球管 帽系列產(chǎn)品投資,已陸續(xù)批量生產(chǎn)。2022 年度公司光通信產(chǎn)品銷售額較去年同 期翻了一番,這將成為 2023 年度公司著力提升發(fā)展提升整體盈利水平不可忽視 的環(huán)節(jié)。公司已推出雙通帶 WDM 濾波片應用于 10GPON 光模塊中,Z-BLOCK MWDM 濾光片應用于高速光模塊的 Z-BLOCK 產(chǎn)品中,目前正在客戶端驗證和小批量出 貨階段。

十一、中瓷電子:國內(nèi)電子陶瓷領先,供應高速率光 模塊陶瓷外殼

公司通信器件用外殼產(chǎn)品業(yè)務保持穩(wěn)定增長,2022 年實現(xiàn)收入 9.46 億元,同比 增長 30.49%;隨著消費電子智能終端應用場景多元化,公司高端消費類外殼和 基板市占率逐步提升、業(yè)務快速增長,2022 年消費電子陶瓷外殼及基板實現(xiàn)收 入 2.0 億元,同比增長 64.67%,占營業(yè)收入的比重有所上升。

2022 年,公司實現(xiàn)營業(yè)收入 13.05 億元,較上年同期增長 28.72%;歸屬于上市 公司股東的凈利潤 1.49 億元,較上年同期增長 22.19%。歸屬于上市公司股東的 扣除非經(jīng)常性損益的凈利潤為 1.29 億元,同比增長 20.82%。

1、國內(nèi)電子陶瓷外殼領軍者,技術對標國際大廠

公司是專業(yè)從事電子陶瓷系列產(chǎn)品研發(fā)、生產(chǎn)和銷售的高新技術企業(yè),致力于成 為世界一流的電子陶瓷產(chǎn)品供應商,為客戶提供創(chuàng)新、高品質(zhì)、有競爭力的電子 陶瓷產(chǎn)品。公司主要產(chǎn)品包括光通信器件外殼、無線功率器件外殼、紅外探測器 外殼、大功率激光器外殼、聲表晶振類外殼、3D 光傳感器模塊外殼、5G 通信終 端模塊外殼、氮化鋁陶瓷基板、陶瓷元件、集成式加熱器等,廣泛應用于光通信、 無線通信、工業(yè)激光、消費電子、汽車電子等領域。公司電子陶瓷外殼類產(chǎn)品是 高端半導體元器件中實現(xiàn)內(nèi)部芯片與外部電路連接的重要橋梁,對半導體元器件 性能具有重要作用和影響。公司始終專注于電子陶瓷領域,深耕多年,具備了電 子陶瓷和金屬化體系關鍵核心材料、半導體外殼設計仿真技術、多層陶瓷高溫共 燒關鍵技術三大核心技術領域的自主知識產(chǎn)權,開創(chuàng)了我國光通信器件陶瓷外殼 產(chǎn)品領域,打破了國外行業(yè)巨頭的技術封鎖和產(chǎn)品壟斷,實現(xiàn)了光通信器件陶瓷 外殼產(chǎn)品的進口替代,并廣銷國際市場。經(jīng)過十年來的發(fā)展,公司已成為國內(nèi)領 先的電子陶瓷高新技術企業(yè),擁有河北省企業(yè)技術中心、河北省工程技術中心, 作為牽頭單位承擔國家科技重大專項、工業(yè)強基等多項國家和省市電子陶瓷領域 的重大科技攻關和產(chǎn)業(yè)化項目,在國內(nèi)電子陶瓷行業(yè)具有重要影響力。

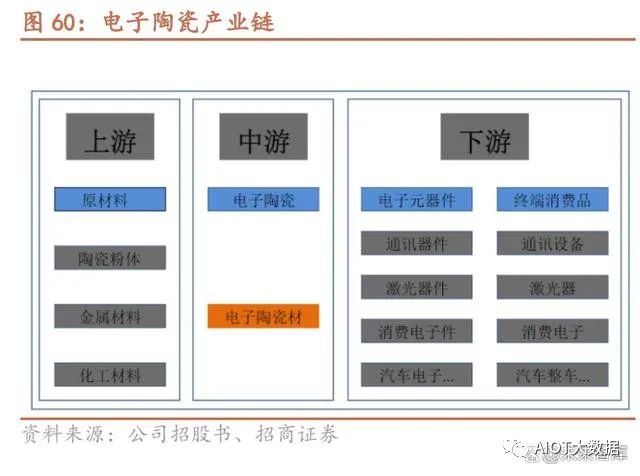

在設計方面,公司擁有先進的設計手段和設計軟件平臺,可以對陶瓷外殼進行結(jié) 構(gòu)、布線、電、熱、可靠性等進行優(yōu)化設計。公司已經(jīng)可以設計開發(fā) 800Gbps 光 通信器件外殼,與國外同類產(chǎn)品技術水平相當;具備氧化鋁、氮化鋁等陶瓷材料 與新型金屬封接的熱力學可靠性仿真能力,滿足新一代無線功率器件外殼散熱和 可靠性需求;實現(xiàn)氣密和高引線強度結(jié)構(gòu)設計,開發(fā)的高端光纖激光器封裝外殼 滿足用戶要求。在工藝技術方面,公司具有全套的多層陶瓷外殼制造技術,包括原材料制備、流 延、沖孔沖腔、金屬化印刷、層壓、熱切、燒結(jié)、鍍鎳、釬焊、鍍金等技術。公 司建立了完善的氧化鋁陶瓷和氮化鋁陶瓷加工工藝平臺,建立了以流延成型為主 的氧化鋁多層陶瓷工藝,以厚膜印刷為主的高溫厚膜金屬化工藝,以高溫焊料為 主的釬焊組裝工藝,以電鍍、化學鍍?yōu)橹鞯腻冩嚒㈠兘鸸に嚒9窘⒘送晟频?精密陶瓷零部件制造工藝平臺,包括大尺寸氧化鋁/氮化鋁陶瓷多層陶瓷共燒、 精密陶瓷加工等工藝技術。電子陶瓷產(chǎn)業(yè)的上游包括電子陶瓷基礎粉、配方粉、金屬材料、化工材料等;中 游是電子陶瓷材料,主要包括:陶瓷外殼、陶瓷基座、陶瓷基片、片式多層陶瓷 電容器陶瓷、微波介質(zhì)陶瓷等。電子陶瓷的下游主要是電子元器件,最終應用于 終端產(chǎn)品,其應用領域非常廣闊,包括光通信、無線通信、工業(yè)激光、消費電子、 汽車電子等,主要用于各類電子整機中的振蕩、耦合、濾波等電路中。

2、新增精密陶瓷零部件業(yè)務,拓展半導體領域

公司已經(jīng)研發(fā)出精密陶瓷零部件氧化鋁,氮化鋁等核心材料及配套金屬化系統(tǒng), 并搭建精密陶瓷零部件生產(chǎn)工藝平臺,所研制的陶瓷加熱盤核心技術指標達到了 國際同類產(chǎn)品的水平,經(jīng)用戶鑒定,關鍵零部件國產(chǎn)化,已經(jīng)在國內(nèi)半導體關鍵 設備上批量使用。公司在電子陶瓷及金屬化體系等關鍵核心材料,半導體外殼設計與仿真技術,多 層陶瓷高溫共燒等關鍵技術等 3 個核心技術領域擁有自主知識產(chǎn)權,在國內(nèi)光通 信器件用陶瓷外殼產(chǎn)品方面率先突破國外行業(yè)巨頭技術封鎖與產(chǎn)品壟斷,從而達 到進口光通信器件用陶瓷殼體產(chǎn)品替代的目的。

-

AI

+關注

關注

87文章

30146瀏覽量

268421 -

光模塊

+關注

關注

76文章

1240瀏覽量

58887 -

大數(shù)據(jù)

+關注

關注

64文章

8863瀏覽量

137300

原文標題:AI大數(shù)據(jù)通路——光器件國產(chǎn)化競爭力

文章出處:【微信號:AIOT大數(shù)據(jù),微信公眾號:AIOT大數(shù)據(jù)】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

印尼禁售 iPhone 16:敲響連接器國產(chǎn)化的警鐘

中國AI企業(yè)創(chuàng)新降低成本打造競爭力模型

國產(chǎn)AI出海加速,IT領域投資激增

國產(chǎn)FPGA的發(fā)展前景是什么?

100%全國產(chǎn)化車載ACDC與DCDC電源

英碼嵌入式推出昇騰系列AI智能計算模組和開發(fā)套件:多規(guī)格算力,支持國產(chǎn)化定制!

三坐標測量機質(zhì)量性價比評估:國產(chǎn)全自主研發(fā)新選擇解析

安筱鵬:AI大模型重構(gòu)產(chǎn)業(yè)競爭力的五種模式

數(shù)據(jù)中臺:如何構(gòu)建企業(yè)核心競爭力

EMC測試整改:提升產(chǎn)品合規(guī)性和市場競爭力?|深圳比創(chuàng)達電子

數(shù)字化驅(qū)動下的TPM管理模式:企業(yè)效率與競爭力的雙重提升引擎

國芯科技與易鼎豐攜手打造VCU控制器領域更具競爭力的解決方案

2023年半導體設備國產(chǎn)化成績單:亮點與期待

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論