中國氮化嫁(GaN)代表企業及業務

中國氮化嫁(GaN)代表企業及業務

一、氮化嫁(GaN)定義

氮化鎵材料定義:氮化鎵(GaN)主要是由人工合成的一種半導體材料,禁帶寬度大于2.3eV,也稱為寬禁帶半導體材料。

氮化鎵材料為第三代半導體材料的典型代表,是研制微電子器件、光電子器件的新型材料。

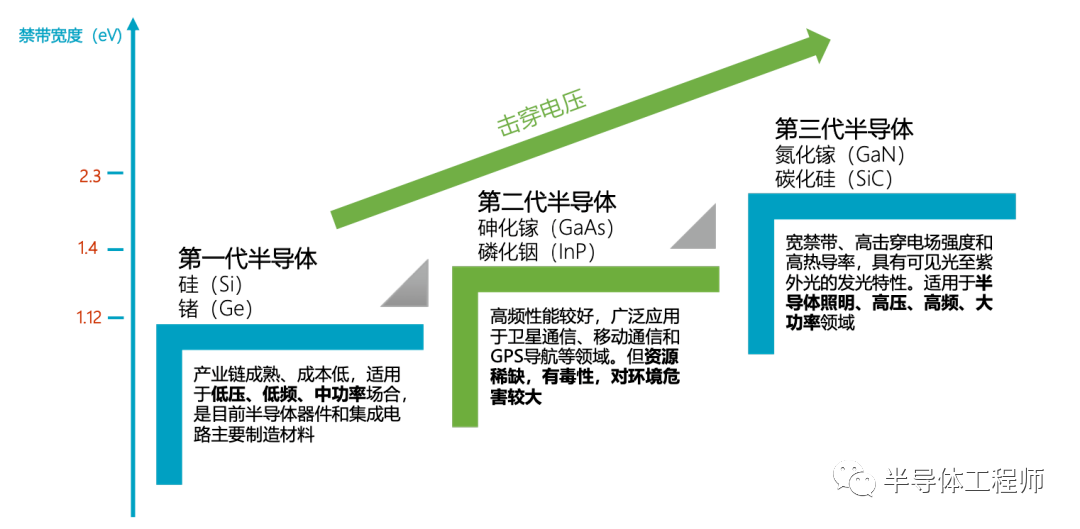

圖1:第一、第二、第三代半導體的禁帶寬度

圖源:智慧芽

1.1 第一代半導體材料

第一代半導體材料主要是指硅(Si)、鍺(Ge)半導體材料,興起于二十世紀五十年代,帶動了以集成電路為核心的微電子產業的快速發展,被廣泛的應用于消費電子、通信、光伏、軍事以及航空航天等多個領域。

1.2 第二代半導體材料

第二代半導體材料是以砷化鎵(GaAs)、銻化銦(InSb)為主的化合物半導體,其主要被用于制作高頻、高速以及大功率電子器件,在衛星通訊、移動 通訊以及光通訊等領域有較為廣泛的應用。砷化鎵和磷化銦半導體激光器成為 光通信系統中的關鍵器件,同時砷化鎵高速器件也開拓了光纖及移動通信的新產業。

1.3 第三代半導體材料

第三代半導體材料包括了以碳化硅(SiC)、氮化鎵(GaN)為代表的寬禁帶化合物半導體。第一二代半導體材料工藝已經逐漸接近物理極限,在微電子領域的摩爾定律開始逐步失效,而第三代半導體是可以超越摩爾定律的。

相比于第一代及第二代半導體材料,第三代半導體材料在高溫、高耐壓以及承受大電流等多個方面具備明顯的優勢,因而更適合于制作高溫、高頻、抗輻射及大功率器件。

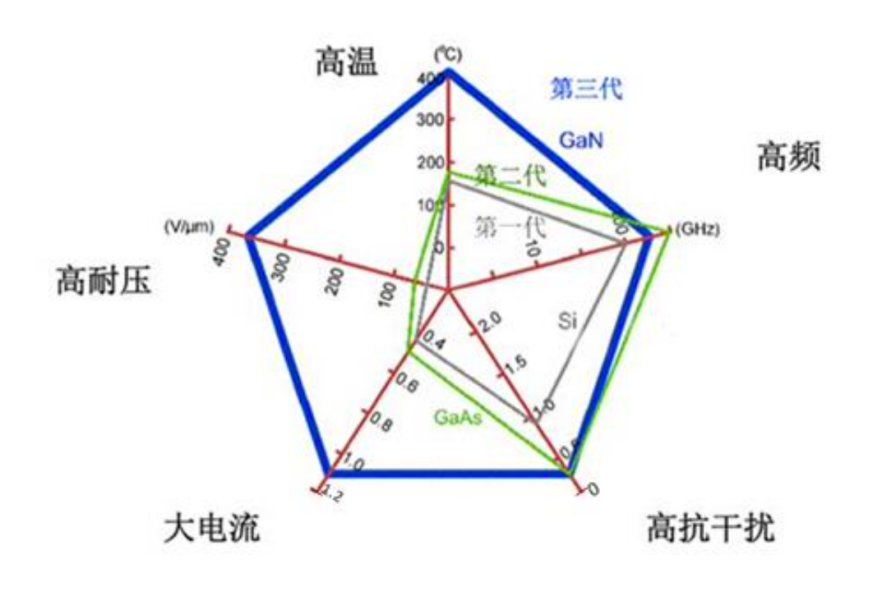

圖2:第三代半導體性能比較

在器件的性能對比上,GaN 材料以及 SiC 材料在通態電阻以及擊穿電壓方 面都具備較大的優勢。

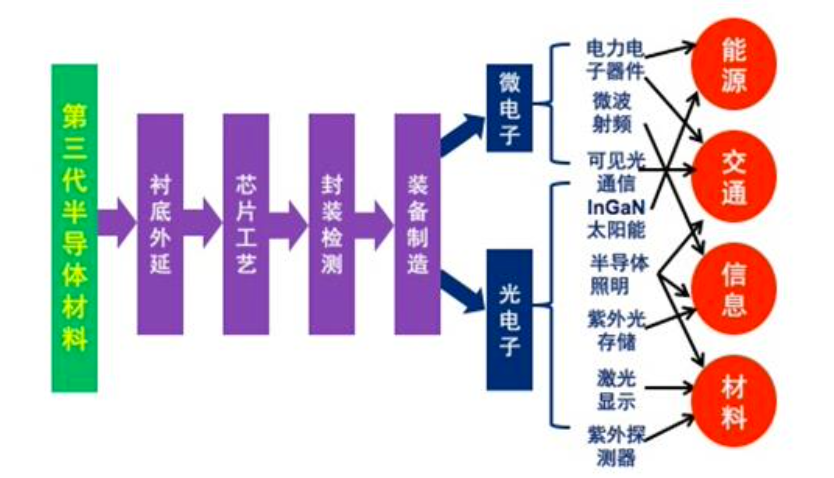

二、氮化嫁技術及應用領域

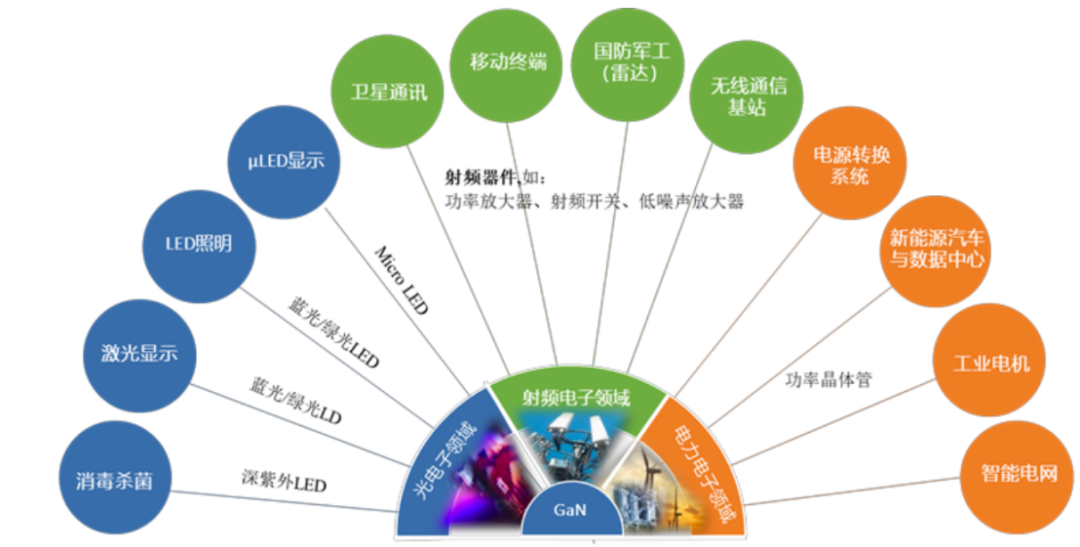

第三代半導體材料應用可以分為微電子以及光電子領域,具體可以細分為 電力電子器件、微波射頻、可見光通信、太陽能、半導體照明、紫外光存儲、 激光顯示以及紫外探測器等領域,有望突破傳統半導體技術的瓶頸,與第一代、 第二代半導體技術互補,對節能減排、產業轉型升級、催生新的經濟增長點將發揮重要作用。

圖3:第三代半導體的應用領域

圖4:氮化嫁技術及產業鏈

圖源:智慧芽

2.1氮化嫁襯底外延工藝

氮化鎵最早是在1928年人工合成出來的材料。但它的單晶生長很難,目前氮化鎵襯底晶圓仍然偏貴。商業場景(LED/射頻RF/功率器件)中使用的多是異質外延片。

氮化鎵器件所選用的襯底主要有Si、SiC、GaN、藍寶石等,在此基礎上進行氮化鎵的同質外延或異質外延。

硅(或碳化硅)襯底上生長硅(或碳化硅)外延層,襯底和外延相同材質稱為同質外延;在硅(或藍寶石,碳化硅)襯底上生長氮化家外延層稱為異質外延。

2.1.1氮化鎵基氮化鎵(GaN-on-GaN)

GaN單晶襯底是外延GaN最理想的襯底,缺陷密度低,外延材料質量好。但GaN單晶生長設備要求高,控制工藝復雜,位錯缺陷密度較高,良率較低,且相關技術發展較慢,GaN襯底片成本較高,應用受到限制。主流GaN襯底產品以2英寸為主,4英寸也已經實現商用。

2.1.2 硅基氮化鎵(GaN-on-Si)

Si襯底成本低,GaN-on-Si生長速度較快,較容易擴展到8英寸晶圓;GaN-on-Si是硅基工藝,與CMOS工藝兼容性好,使GaN器件與CMOS工藝器件能很好地集成在一個芯片上,可以利用現有硅晶圓代工廠進行規模量產。GaN-on-Si外延片主要用于制造電力電子器件。

2.1.3 碳化硅基氮化鎵(GaN-on-SiC)

GaN-on-SiC結合了SiC優異的導熱性和GaN高功率密度、低損耗能力,襯底上的器件可在高電壓和高漏極電流下運行,結溫將隨RF功率緩慢升高,RF性能更好,目前多數GaN射頻器件的襯底都是SiC。受限于SiC襯底,目前尺寸仍然限制在4寸與6寸,8寸還沒有推廣。GaN-on-SiC外延片主要用于制造微波射頻器件。

2.1.4 藍寶石基氮化鎵(GaN-on-sapphire)

藍寶石襯底通常采用MOCVD法外延生長GaN,主流尺寸為4英寸,主要應用在LED市場。

在GaN器件中,襯底的選擇對于器件性能起關鍵作用,襯底也占據了大部分成本,因而襯底是氮化鎵器件降低成本的突破口。目前市場上GaN晶體管主流的襯底材料為Si、SiC和藍寶石,GaN襯底由于工藝、成本問題尚未得到大規模商用。

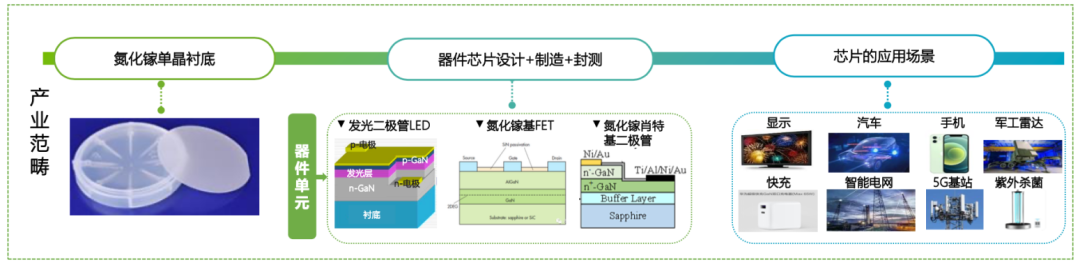

2.2 氮化嫁(GaN)應用范圍廣泛

——在功率器件、射頻器件、顯示領域應用廣泛,支撐新基建快速發展

支撐“新基建”建設的關鍵核心器件:氮化鎵是目前能同時實現高頻、高效、大功率代表性材料,下游應用切中“新基建”中 5G 基站、 特高壓、新能源充電樁、城際高鐵等主要領域

高效電能轉換,助力“碳達峰,碳中和”目標實現:第三代半導體可助力實現光伏、風電(電能生產),直流特高壓輸電(電能傳輸),新能源汽車、工業電源、機車牽引、消費電源(電能使用)等領域的電能高效轉換,推動能源綠色低碳發展。

圖5:氮化嫁(GaN)的應用方向

數據來源:蘇州晶湛半導體

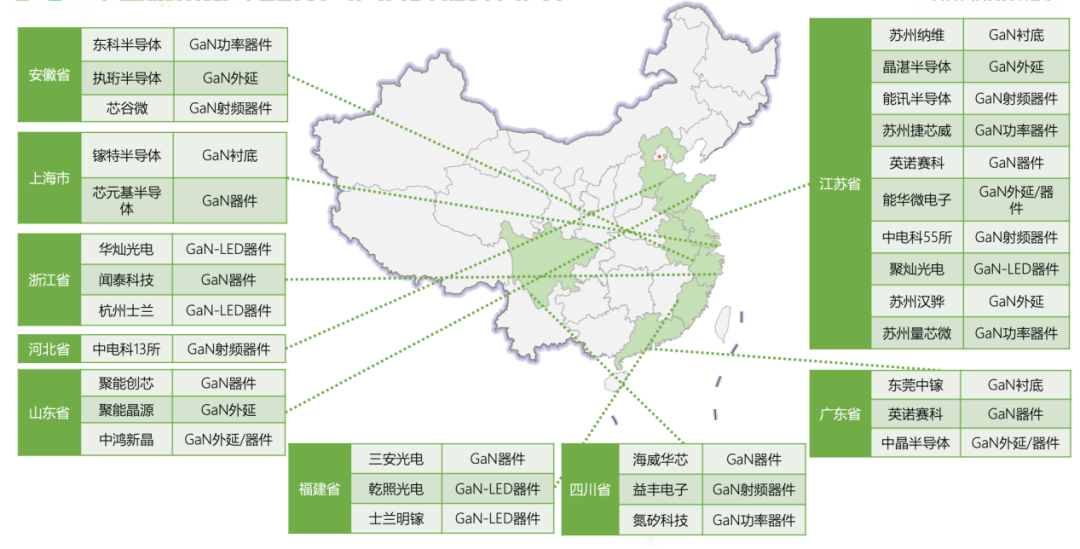

2.3 國內外產業鏈日益完善

圖6:全球氮化嫁(GaN)產業圖譜

圖源:智慧芽

從氮化鎵產業鏈公司來看,國外公司在技術實力以及產能上保持較大的領先。GaN 龍頭企業以 IDM 模式為主,其中 Qorvo 擁有自身的晶圓代工廠以及封測廠,在國防以及 5G 射頻芯片領域具備較大優勢,在 2017 年 Qorvo 最早推出 39Ghz 雙通道 GaNFET,并在 2018 年推出業內最強 GaN-on-SiC 晶體管;Infineon 則是專注于功率半導體領域,主要產品集中在 6 英寸 GaN 產線上,8 英寸產線也在準備當中,公司是市場上唯一可以提供氮化鎵等全系列功率產品的公司。國內廠商包括蘇州能華、華功半導體以及英諾賽科等,其中英諾賽科建成中國首條 8 英寸硅基氮化鎵外延與芯片大規模量產生產線,公司產品在氮化鎵快充領域具備國際領先的技術實力。

GaN 襯底市場主要由日本住友電工、三菱化學也以及新越化學主導,其市場份額占到 90%以上,可以成熟提供 4 英寸以及 6 英寸 GaN 襯底,國內廠商包 括蘇州納維以及東莞中鎵,目前已經實現 2 英寸氮化鎵襯底產品量產,對于 4 英寸氮化鎵仍處于研發及試生產階段,與國際領先廠商技術還存在一定差距。

市場上主流的 GaN 外延片供應商包括日本 NTTAT,其可以提供用于大功率集成電路及高頻率通信領域的高品質氮化鎵外延片;比利時公司 EpiGaN 可提供 4、6 英寸氮化鎵外延晶圓,廣泛用于 5G 通訊、高效電力電子、射頻功率、 傳感器等領域,目前公司已經率先實現了 8 英寸硅基氮化鎵晶圓量產,生產工藝處于行業先進水平。國內廠商包括晶湛半導體、蘇州能華以及華功半導體等, 其中晶湛已經建成了年產 1 萬片 6 英寸氮化鎵外延片生產線,在全球擁有超過 150 家著名半導體客戶,技術實力已經向國際領先水平靠近。

從事 GaN 芯片設計廠商包括 EPC、GaN Sys 以及 Navitas 等公司,其主要是面向功率器件設計,安譜隆以及 RFHIC 主要面向射頻相關領域,其中安譜隆在 2018 年被中國資本以 18 億歐元收購,極大提升了我國在 GaN 器件設計領域的實力。

為設計公司提供晶圓代工的廠商包括穩懋、TSMC、富士通、世界先進、Cree 等,國內海威華芯、三安集成等新興代工廠也具備 GaN 晶圓代工能力。

三、氮化嫁下游應用

GaN下游應用廣泛,主要有光電子領域、射頻電子領域和電力電子領域。

3.1 GaN在射頻電子領域的應用

GaN射頻器件主要應用于軍用雷達、衛星通訊、5G基站等方面。

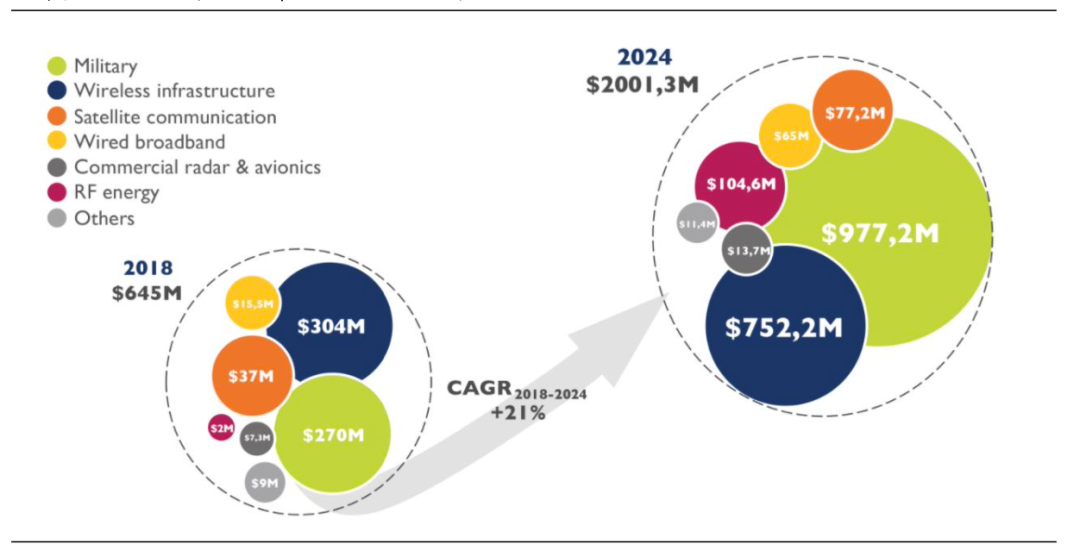

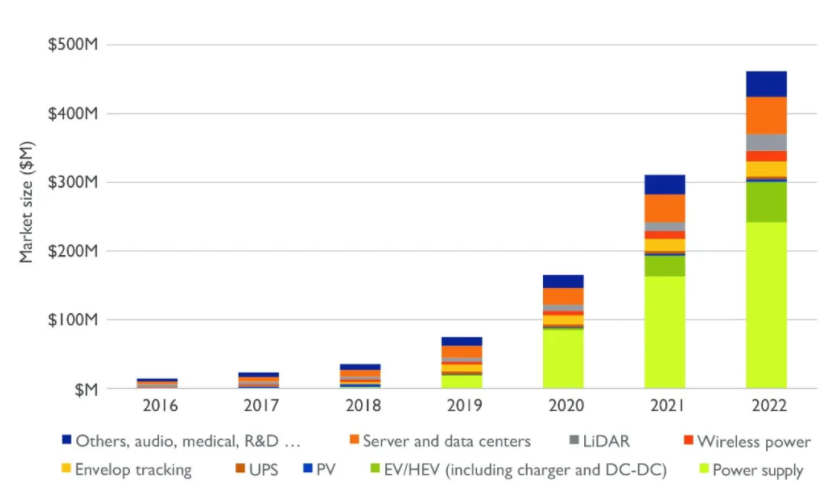

根據 Yole 統計數據,2018 年 GaN 整體市場規模為 6.45 億美元,其中無線通訊應用規模為 3.04 億美元,軍事應用規模為 2.7 億美元,未來在電信基礎設施以及國防兩大應用的推動下,預計到 2024 年,GaN市場規模將增長至 20.01 億美元,年復合增長率為 21%,其中無線通訊應用規模將達到 7.52 億美元,同比增長147.43%,射頻相關應用規模從200萬美元大幅增長至1.04 億元,增長近50倍。

圖7:全球GaN市場快速增長

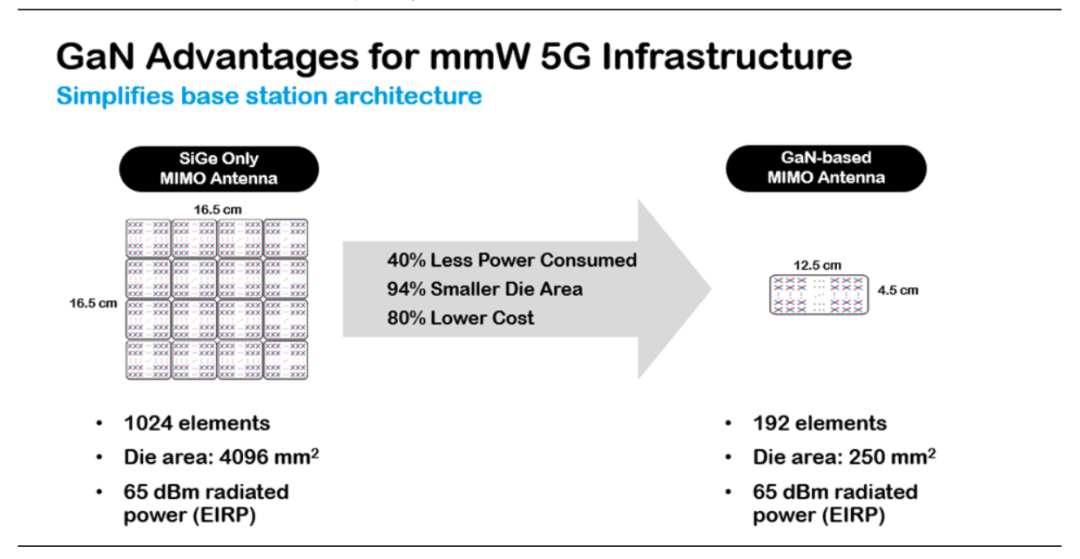

5G基站助推GaN功率半導體業務增長

5G基站中主要使用的是氮化鎵功率放大器和微波射頻器件。GaN材料在耐高溫、耐高壓及承受大電流方面具備優勢,與傳統通信芯片相比具備更優秀的功率效率、功率密度和寬頻信號處理能力,應用在5G基站中更加合適。

5G 射頻系統由于要使用到高頻載波聚合以及高頻帶等多種新技術,整體系 統復雜度大幅提高,因此使用 GaN 等新技術將大幅縮減系統功耗,圖8中左側 為鍺化硅基 MIMO 天線,其由 1024 個元件構成,裸片面積為 4096 平方毫米,輻射功率為 65dBm,如果采用 GaN 材料來制作,整體元件數量將減少至 192 個, 裸片面積僅為 250 平方毫米,仍能保持輻射功率不變,雖然價格有一定程度的提高,但是功耗降低了 40%,成本可以降低 80%。

圖8:GaN在5G射頻系統中優勢明顯

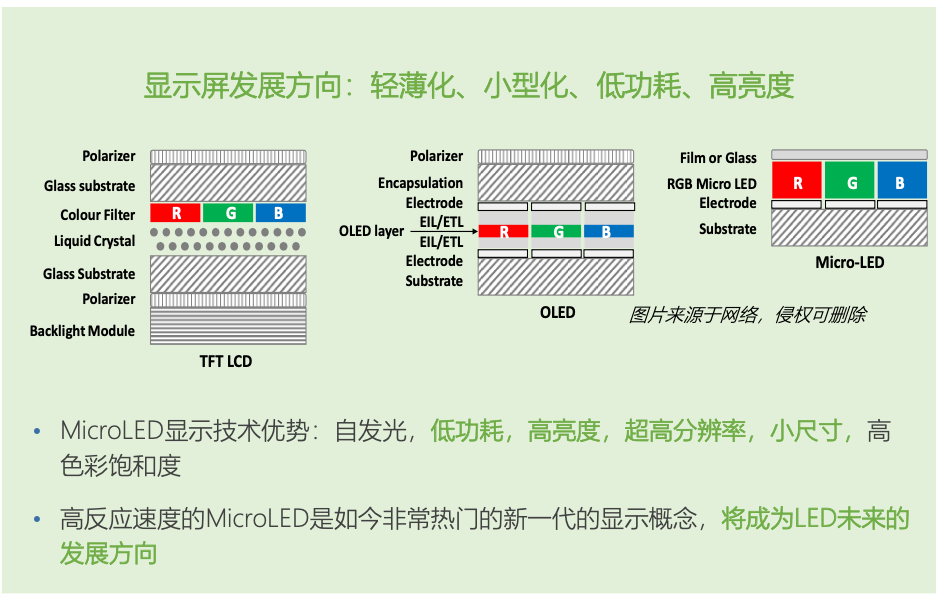

3.2 GaN在光電子領域的應用

GaN光電器件產品主要包括Mini-LED和Micro-LED。與傳統LED相比,芯片量級更小,高清顯示性能更好,可以應用于超大屏高清智能電視、消費電子顯示屏,以及手機、電腦等消費電子背光應用,VR/AR等多個領域。

圖9:GaN在光電子領域的應用優勢

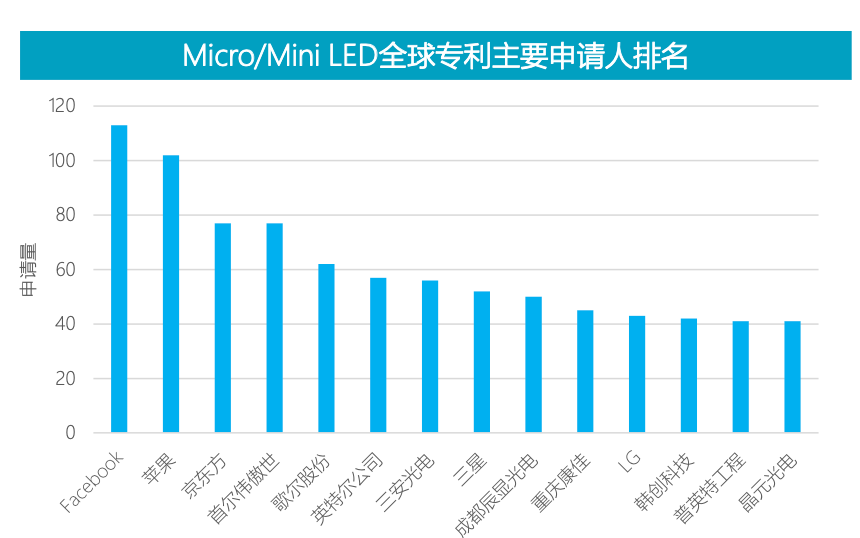

Micro LED技術近年來高速發展,中國的技術儲備全球領先

近幾年為Micro/Mini LED技術的高速發展期;中國專利申請趨勢與全球總體一致,并且近5年發展迅猛全球領先。

海外Facebook和蘋果公司分別位列第一、第二,國內京東方、歌爾股份、三安光電等也都名列前茅。

圖10:Micro/Mini LED全球專利主要申請人排名

數據來源:智慧芽

3.3 GaN在電力電子領域的應用

GaN高效率、低損耗與高頻率的材料特性使其在消費電子充電器、電源適配器等領域具有相當的滲透潛力。

3.3.1 快充帶動GaN功率器件應用

與傳統充電器相比,相同功率下的GaN充電器體積更小,質量更輕攜帶便利。GaN充電器充電功率大,充電速度快,可滿足多臺設備同時充電的場景需求,且價格相對便宜。小米、華為、努比亞等手機廠商開始入局氮化鎵充電器市場,氮化鎵充電器市場已經進入百花齊放的時代。

氮化鎵的應用加速了快充充電器的市場發展。華經產業研究院數據顯示,預計到2026年,中國氮化鎵充電器市場規模將上升至50億元。因此,GaN充電器在消費電子快充領域市場需求量大。

此外,光伏、數據中心、云計算等領域都在不同程度為GaN功率器件市場增長提供助力。例如,隨著“東數西算”工程、智慧城市等建設不斷推進,數據中心建設迎來提速。同時,隨著數據中心建設體量的增加,數據中心市場耗電量未來一段時間將持續走高。因此降低能耗、建設綠色數據中心成為發展趨勢。而在數據中心的使用場景下,氮化鎵憑借高效率的優勢,可帶來顯著的節能增效并降低成本。

3.3.2新能源汽車成為GaN功率半導體市場增長驅動力

GaN功率半導體主要應用于新能源汽車的車載充電器OBC、DC-DC/DC-AC、BMS電池管理系統等。

圖11:車規級功率器件市場占比

數據來源:Yole

頭豹研究院數據顯示,GaN功率半導體可在節能70%的同時使新能源汽車充電效率達到98%,增加5%續航。目前已有豐田、寶馬等多家汽車廠商入局GaN領域。

中汽協數據顯示,2022年全國新能源汽車銷量達到680萬輛,同比增長93.4%,滲透率爆發式提升,汽車電動化等級提升顯著增加了功率半導體單車價值量。

未來,新能源汽車數量的不斷增長、滲透率的提升,GaN潛在市場空間巨大,拓展新能源汽車應用市場、提高滲透率是GaN行業重要的發展趨勢。

附件:中國氮化嫁(GaN)代表企業及業務

圖12:中國氮化嫁(GaN)代表企業及業務

數據來源:CASA Research

-

半導體材料

+關注

關注

11文章

520瀏覽量

29518 -

氮化鎵

+關注

關注

59文章

1617瀏覽量

116177 -

碳化硅

+關注

關注

25文章

2702瀏覽量

48886

原文標題:中國氮化嫁(GaN)代表企業及業務

文章出處:【微信號:today_semicon,微信公眾號:今日半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

第三代半導體氮化鎵(GaN)基礎知識

GaN,又有新突破?

德州儀器日本會津工廠啟動氮化鎵功率半導體生產

碳化硅 (SiC) 與氮化鎵 (GaN)應用 | 氮化硼高導熱絕緣片

氮化鎵(GaN)功率半導體市場風起云涌,引領技術革新與產業升級

芯干線科技GaN功率器件及應用

收購GaN Systems后,英飛凌的GaN 產品線突飛猛進

氮化鎵(GaN)技術的迅猛發展與市場潛力

氮化鎵(GaN)的最新技術進展

氮化鎵是什么結構的材料

氮化鎵半導體屬于金屬材料嗎

氮化鎵功率器件結構和原理

氮化鎵mos管驅動芯片有哪些

意法半導體推出下一代集成化氮化鎵(GaN)電橋芯片

英特爾發力具有集成驅動器的氮化鎵GaN器件

工商網監

工商網監

評論