5G eMBB/RedCap/NB-IoT模組出貨量數據分析

5G eMBB/RedCap/NB-IoT模組出貨量數據分析

本文來源:物聯傳媒

本文作者:市大媽

曾經5G被產業界狂熱追逐過,各界對5G都抱有超高的期待。如今5G逐漸進入平穩發展期,大家的態度也回歸“冷靜”。盡管業界聲量逐漸減少,對于5G的正負面消息夾雜著,AIoT 星圖研究院依然關注著 5G 最新發展情況,并為此形成了一份《蜂窩物聯網系列之 5G 市場跟蹤調研報告》(2023 版)。在此,將摘錄報告中部分內容,以客觀的數據來展示5G eMBB、5G RedCap和5G NB-IoT最為真實的“發展面貌”。

5G eMBB/5G RedCa/5G NB-IoT模組出貨數據一覽

5G eMBB方面

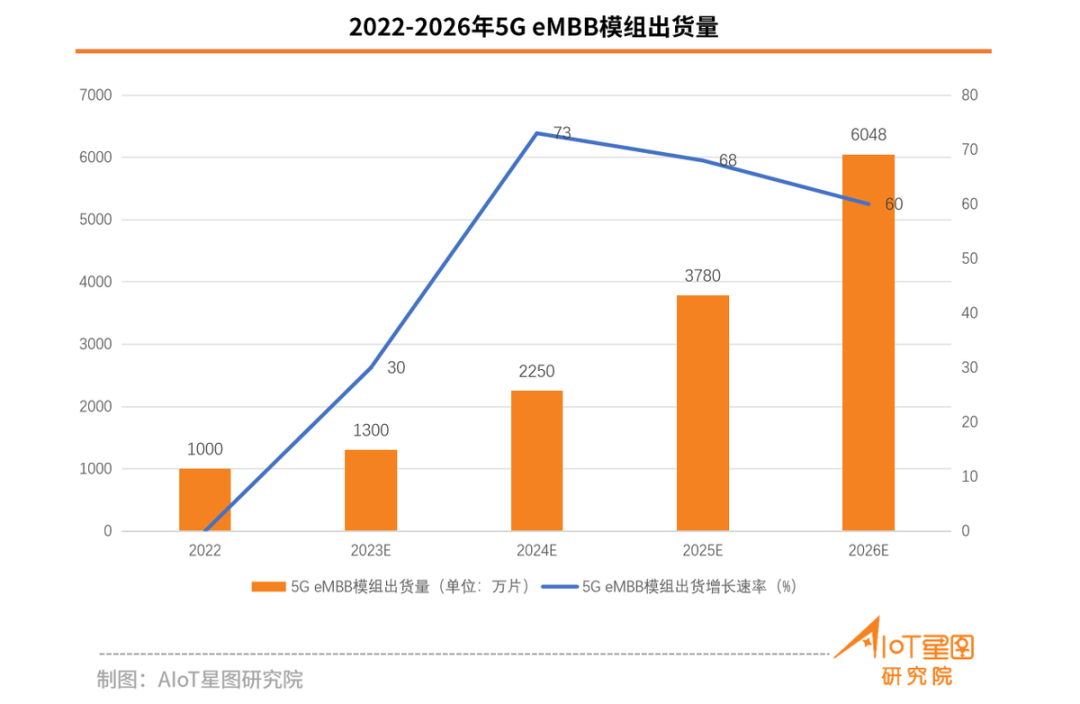

從 5G eMBB 終端模組出貨量的角度來看,目前,在非手機市場上,相比預期,5G eMBB 模組出貨較少。以 2022 年5G eMBB 模組總出貨量為例,在全球范圍內其出貨量為千萬級別,其中 20%-30% 的出貨量來自于中國市場。2023 年將有所增長,預計 5G eMBB 模組全球總出貨量可達到 1300w。2023 年之后,由于技術更成熟、應用市場挖掘更充分,加之前期基數少的原因,或將保持較高的增長速率。根據 AIoT 星圖研究院預測,未來幾年將能達到 60%-75% 的增長速率。

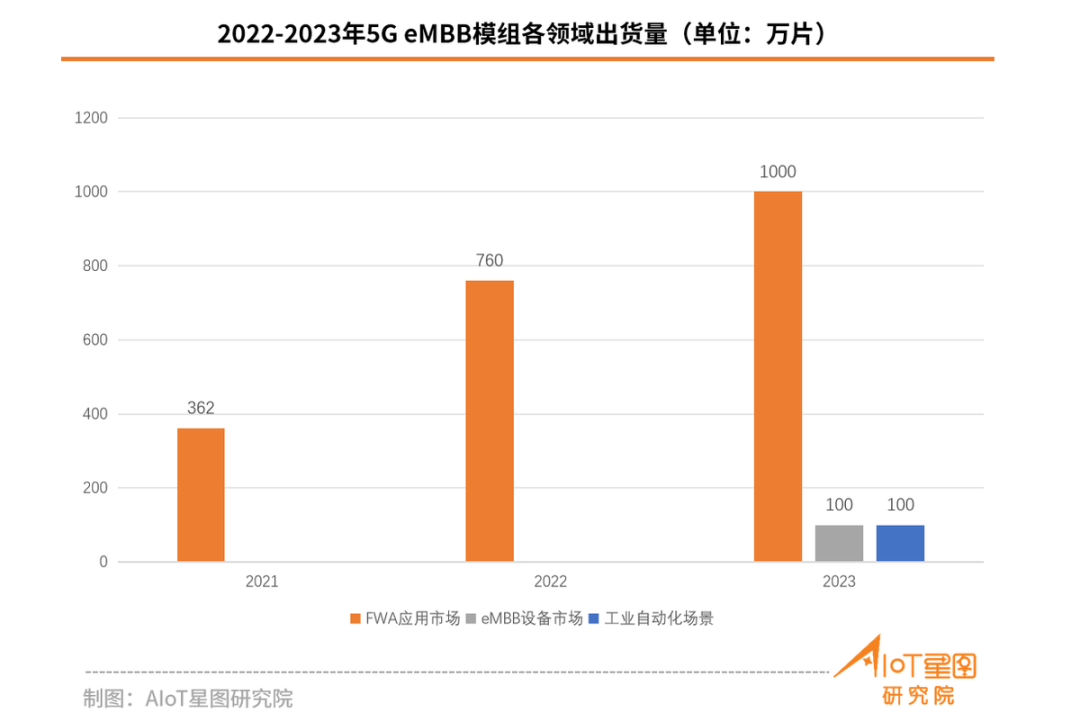

從 5G eMBB 終端模組出貨領域的角度來看,針對全球市場,物聯網應用出貨占比最大的是 FWA 應用市場,包含CPE、MiFi、IDU/ODU 等多種終端形態的產品,其次是 eMBB 設備市場,該市場的終端形態主要有VR/XR、車載終端等,然后是工業自動化市場,主要終端形態有工業網關、工卡等。其中最為典型的出貨終端為CPE,2022 年出貨量約為 600 萬片,預計 2023 年出貨量達到 800 萬片。

針對國內市場,目前 5G 終端模組主要的出貨領域是車載市場,當前也僅有少數車廠(如比亞迪)使用的是 5G eMBB模組,當然也有其他車廠正在聯合模組廠商進行測試。預計 2023 年國內出貨量達到 100 萬片。

5G RedCap方面

自 R17 版本標準凍結后,業界便開始依據標準推動 5G RedCap 商用化進程。如今看來,5G RedCap 的商用化進程似乎比預想的更快一些。

2023 年上半年,5G RedCap 技術與產品逐步成熟。截至目前,已有部分廠商推出其第一代 5G RedCap 產品進行測試,預計 2024 年上半年,將會有更多 5G RedCap 芯片、模組和終端進入市場,進而開啟一些場景應用,2025 年開始實現規模化應用。

當前,芯片廠商、模組廠商、運營商及終端企業紛紛發力,逐步推進 5G RedCap 端到端測試、技術驗證及產品、解決方案的研發。

5G RedCap模組成本方面,初期5G RedCap 的成本相對 Cat.4 還是有一定的差距。雖然 5G RedCap 經過裁剪,減少很多器件的使用,能夠節省現有 5G eMBB 模組 50%-60% 的成本,但依然會在百元以上,甚至200元左右。但是隨著產業發展,5G RedCap 模組成本也將持續不斷下降,直至與當前主流的Cat.4模組50-80元的成本相當。

5G NB-IoT方面

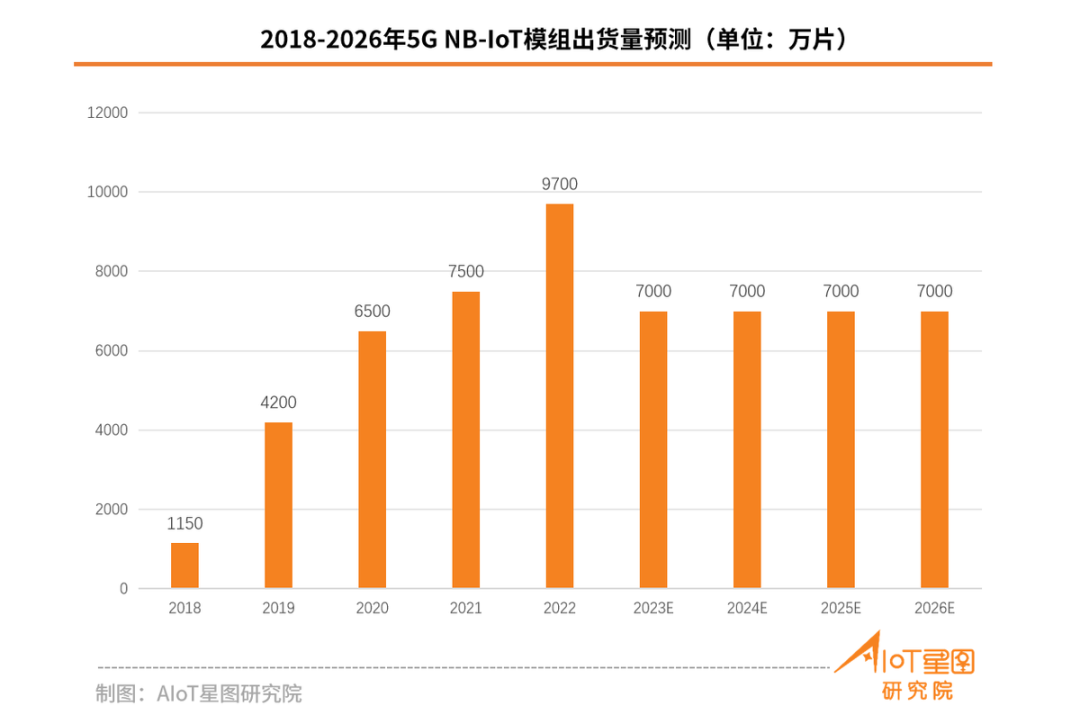

5G NB-IoT 在經過前期高調宣傳、高速發展之后,無論從模組出貨量還是出貨領域來看,5G NB-IoT 接下來幾年發展都保持著一個比較平穩的狀態。出貨量方面,5G NB-IoT 保持在千萬級別上下,如下圖所示。

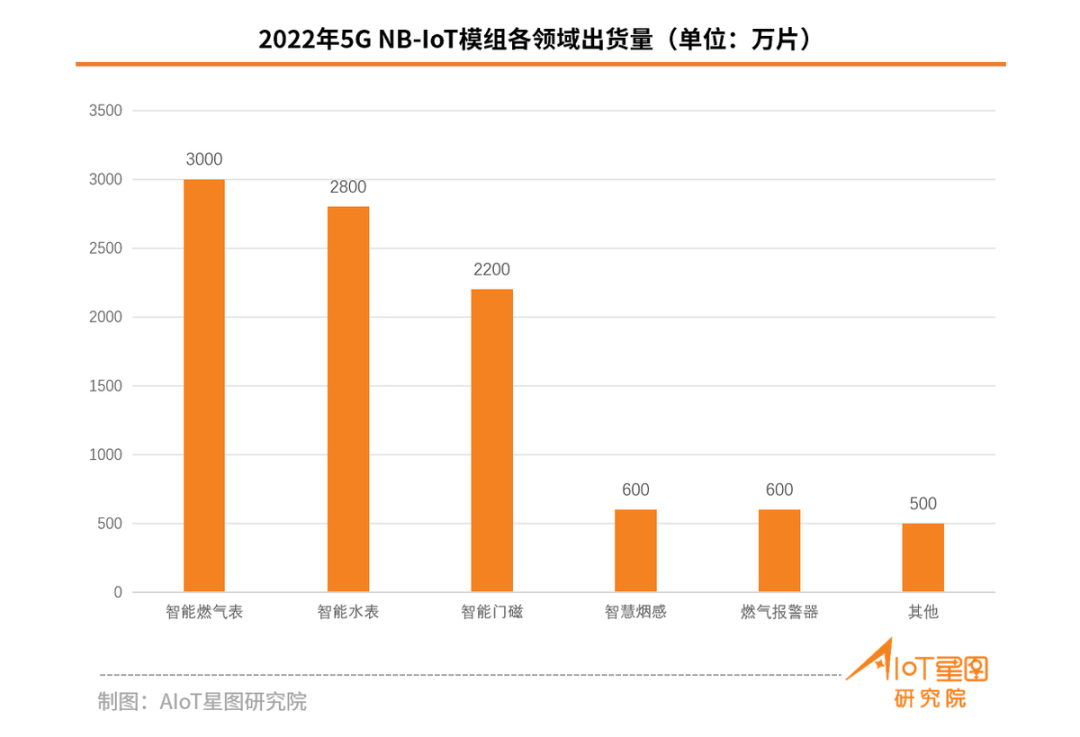

出貨領域方面,5G NB-IoT并未在更多的應用領域激起水花,其應用領域仍然主要集中在智能表計、智慧門磁、智能煙感、燃氣報警器等幾個領域。2022 年,5G NB-IoT 的主要出貨情況如下:

多角度推動 5G 終端發展

不斷豐富終端數量和類型

自 5G 商用以來,政府積極鼓勵 5G 產業鏈企業加速推進 5G 行業應用場景的試點探索,5G 在行業應用市場呈現了“多點開花”的狀態,在工業互聯網、自動駕駛、遠程醫療等細分領域均有不同程度的落地。經過近幾年的摸索,5G 行業應用也越來越清晰,從試點探索轉入快速推廣階段,隨著行業應用的鋪開。當前,產業界正積極從多角度推動 5G 行業終端發展。

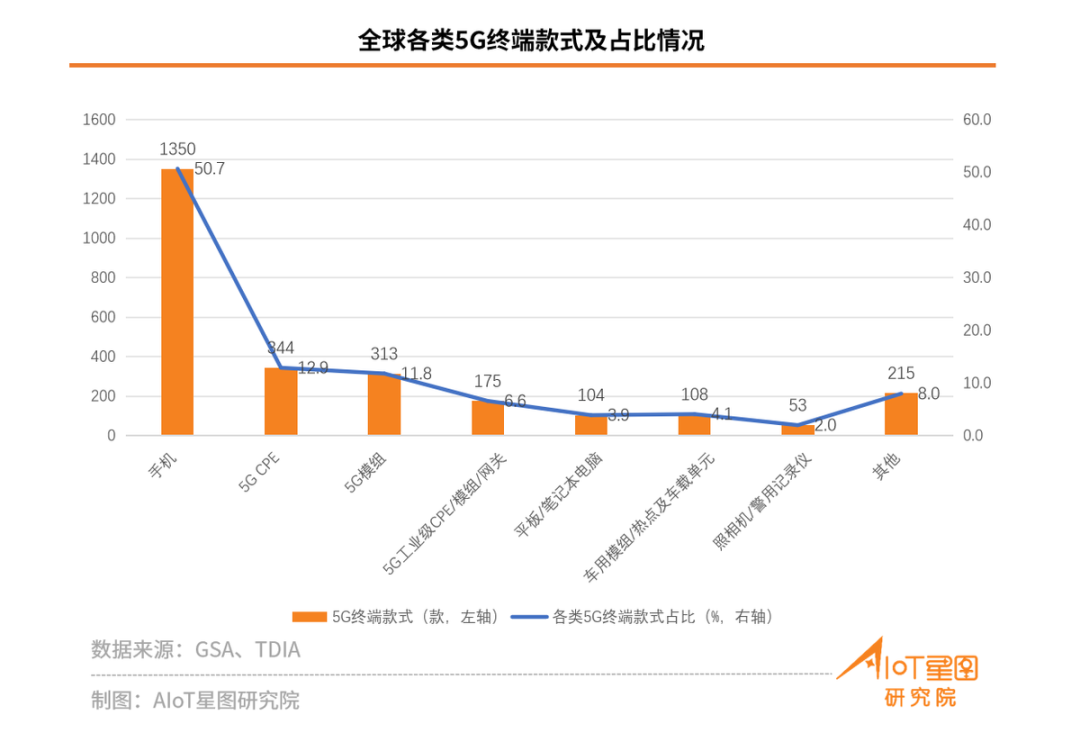

僅從行業終端這個角度來說,由于 5G 行業終端的商用步伐逐漸加快,國內外終端設備廠商蓄勢待發,持續加大對 5G行業終端的研發投入,5G 行業終端數量和類型不斷豐富。全球 5G 終端市場方面,截至 2023 年 Q2,全球 448 家終端廠商發布 2662 款 5G 終端 ( 包括可用和即將推出 ),已有近 30 種的終端形態,其中非手機 5G 終端占比 50.7%。除手機外,5G CPE、5G 模組及工業網關生態系統日漸成熟,各類5G 終端類型占比情況如下:

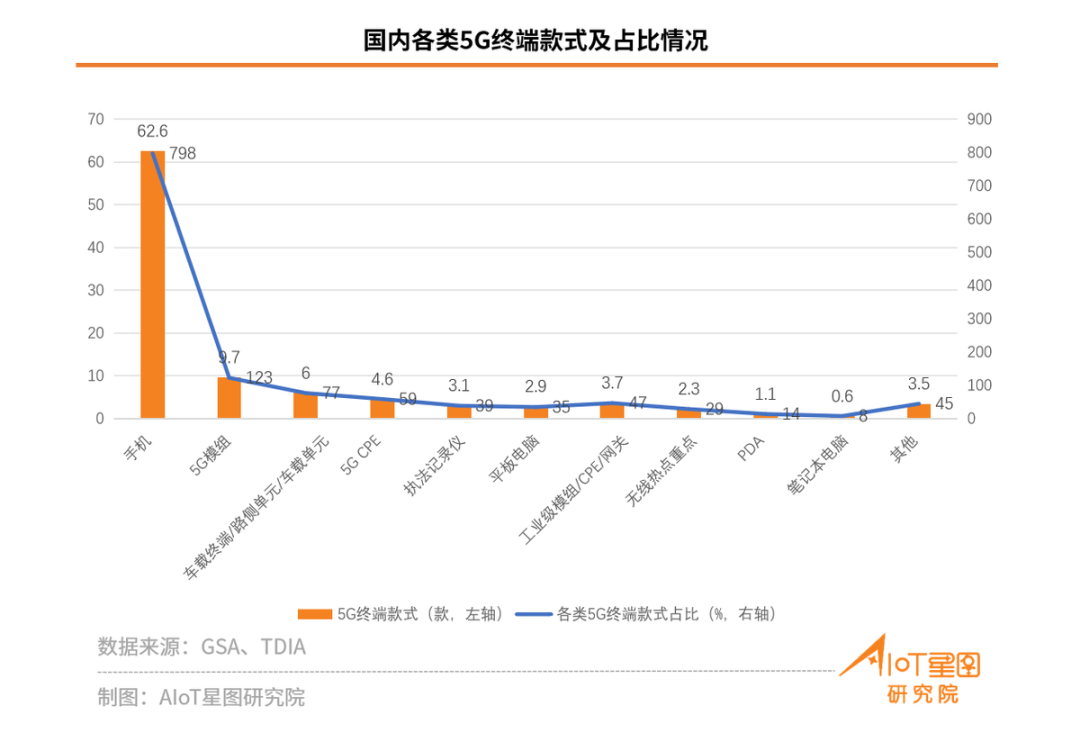

國內 5G 終端市場方面,截至 2023 年 Q2,我國共有 278 家終端廠商 1274 款 5G 終端獲得工信部進網許可。5G 終端的外衍持續擴大,其中手機占比過半約為 62.8%。除手機外,5G 模組、車載終端、5G CPE、執法記錄儀、平板電腦及工業網關生態系統日漸成熟,規模普遍不大,呈現出種類多、應用規模極小的特點。國內各類 5G 終端類型占比情況如下:

此外,根據中國信通院預測,到 2025 年 5G 終端將累計超過 3200 款,其中行業終端累計可達 2000 款,“基礎類 + 定制類”同步發展,可實現千萬級連接。在 5G 不斷深化的“萬物智聯”時代,包括終端在內的物聯網擁有超過 10 萬億美元的市場空間,而包含各類行業終端在內的智能終端設備潛在市場空間高達 2~3 萬億美元。

寫在最后

目前,關于蜂窩物聯網系列報告,AIoT星圖研究院已經正式發布了《蜂窩物聯網系列之LTE Cat.1/LTE Cat.1 bis市場跟蹤調研報告(2023版)》與《蜂窩物聯網系列之5G市場跟蹤調研報告(2023版)》兩份報告。兩份報告試圖展現蜂窩物聯網產業格局演變、行業典型應用場景、最新市場應用情況、行業發展現狀與未來發展趨勢等,同時也交代了整個蜂窩物聯網產業的發展背景。

審核編輯:湯梓紅

-

物聯網

+關注

關注

2904文章

44306瀏覽量

371472 -

5G

+關注

關注

1353文章

48380瀏覽量

563458 -

NB-IoT

+關注

關注

412文章

1445瀏覽量

184390 -

eMBB

+關注

關注

0文章

31瀏覽量

12396

原文標題:5G eMBB/RedCap/NB-IoT市場數據面面觀

文章出處:【微信號:ulinkmedia,微信公眾號:物聯傳媒】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

5G與5G RedCap將在2030年成車聯網主流,芯片和模組迎巨大產業機遇

5G RedCap卷起來了?智能未來已來!

Cat.1網絡會取代NB-IoT技術嗎?

高集成度、低功耗、高性價比的NB-IoT模組

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

移遠通信即將推出Rx255G系列5G RedCap模組

nb-iot單燈控制器中的nb-iot是什么?

什么是NB-IoT模塊?什么是4G模塊?NB-IoT模塊與4G模塊之間的區別

什么是5G RedCap?5G RedCap有什么優勢?

工商網監

工商網監

評論