") 糾結(jié)的濾波器:低國產(chǎn)化率與紅海競爭同時(shí)存在

糾結(jié)的濾波器:低國產(chǎn)化率與紅海競爭同時(shí)存在

濾波器是2023年最讓人矛盾糾結(jié)的賽道。

從投資機(jī)遇角度看,濾波器賽道絕對體量大,替代機(jī)遇好:隨著5G手機(jī)的普及和物聯(lián)網(wǎng)的發(fā)展,2023年全球?yàn)V波器市場空間已超1000億元,國內(nèi)市場近500億元,是手機(jī)射頻前端價(jià)值量最高、增長最快的單品器件,且依然保持年均10%以上的增長。其中,國產(chǎn)濾波器替代率只有5%左右,出口幾乎為零,替代空間巨大,賽道還沒有一家上市公司。橫向?qū)Ρ壬漕l前端其他部件,PA單機(jī)價(jià)值量不到濾波器的三分之一,已經(jīng)有兩家成功上市(Vanchip,慧智微),多家申報(bào)中。濾波器看起來不正是一級市場最有機(jī)會(huì)的藍(lán)海投資賽道么?

但從市場觀感上,濾波器賽道呈現(xiàn)出的發(fā)展趨勢,卻完全沒有半點(diǎn)“藍(lán)海”的意思。國內(nèi)玩家在不到20億的總出貨金額內(nèi),2022年競爭全面紅海化,全行業(yè)毛利極其難看,國產(chǎn)化率甚至呈現(xiàn)下滑態(tài)勢。目前國內(nèi)濾波器企業(yè)已近30家,占全球70%以上,市場份額卻不到全球3%,頭部企業(yè)好達(dá)上市折戟,行業(yè)發(fā)展走勢愈發(fā)混沌。

低國產(chǎn)化率與紅海競爭同時(shí)存在,賽道整體處于非共識期。流深資本深度挖掘?yàn)V波器市場格局形成動(dòng)因,以下觀點(diǎn)供參考:

1

觀點(diǎn)一:產(chǎn)品力+IDM+模組能力+品牌廠商門檻,是創(chuàng)業(yè)公司面臨地獄開局難度的根源

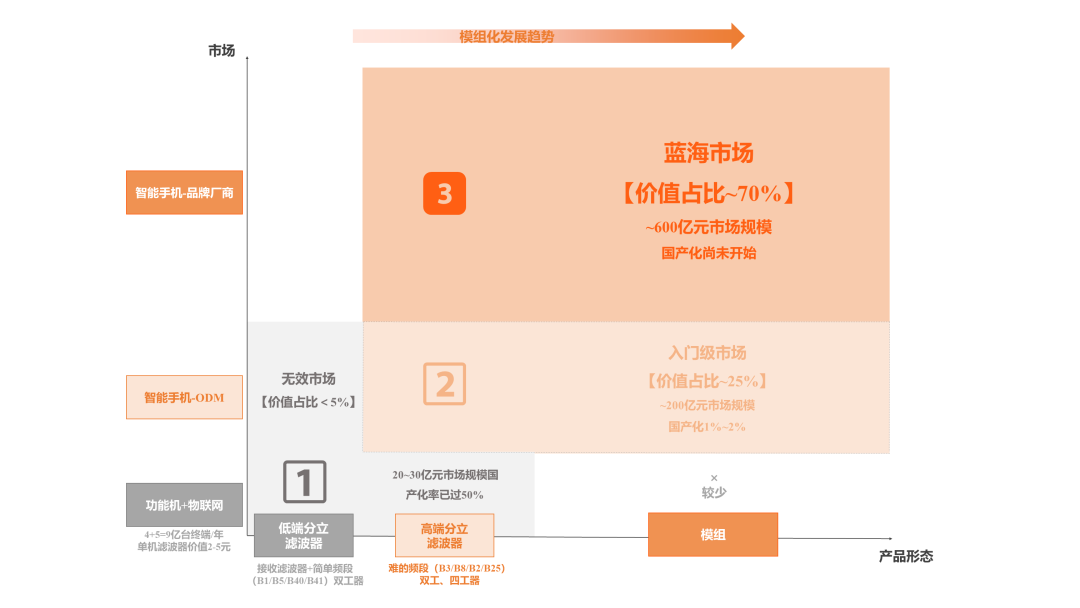

濾波器的國內(nèi)市場目前分為三個(gè)層次:

第一層,以功能手機(jī)和物聯(lián)網(wǎng)應(yīng)用為主,產(chǎn)品形態(tài)多為分立濾波器形式,模組很少,主要是低端SAW和FBAR走量。其濾波器單價(jià)只有0.1-0.3元,加上功能手機(jī)和物聯(lián)網(wǎng)終端數(shù)量小于智能手機(jī),功能機(jī)頻段單一,單機(jī)應(yīng)用數(shù)量也遠(yuǎn)遠(yuǎn)小于智能手機(jī)。市場體量估算只有20-30億,國產(chǎn)化率很高,國內(nèi)幾乎近三十家創(chuàng)業(yè)公司在同質(zhì)化卷。

第二層,ODM市場,中低端智能手機(jī)出貨,產(chǎn)品形態(tài)分立濾波器和模組均有。這部分市場由ODM選定供應(yīng)商,品牌商審核,對供應(yīng)鏈企業(yè)要求弱于品牌商市場。國內(nèi)SAW和FBAR濾波器頭部企業(yè)基本都在搶占這個(gè)市場,但由于材料性能水平依然薄弱,往往要用高端工藝?yán)鏔BAR和TC-SAW才能和海外的普通SAW競爭, BOM成本是海外至少三倍以上,直接把好市場做成了負(fù)毛利。

第三層,品牌手機(jī)市場,占據(jù)整個(gè)濾波器市場的70%,毛利很高,巨頭林立,這是真正的藍(lán)海市場,國產(chǎn)廠商極難進(jìn)入。難點(diǎn)在于幾個(gè)方面:

1、要有IDM,沒有自主生產(chǎn)能力幾乎不可能得到品牌廠商的長期支持,不管是供應(yīng)鏈保供,還是定制開發(fā)工藝迭代,IDM在濾波器領(lǐng)域是剛需。

2、性能必須全球領(lǐng)先,不能僅僅是國產(chǎn)化能用而已。即便是國內(nèi)目前SAW濾波器最頭部的某公司,十幾年發(fā)展積累下來,依然和國外差距顯著,近兩年甚至還在丟失品牌客戶。

3、模組化能力。高端手機(jī)分立濾波器供貨越來越少,蘋果已經(jīng)全部模組化了。海外濾波器巨頭或收購或綁定均已形成了射頻前端全自研能力,國內(nèi)差距明顯。國內(nèi)PA射頻前端雖有公司上市,整體技術(shù)實(shí)力較弱,幾乎沒有選用國內(nèi)濾波器的能力,清一色的采購日系廠商;海外模組公司更是沒有國內(nèi)濾波器的導(dǎo)入機(jī)會(huì)。濾波器企業(yè)只能自己再把PA、LNA、開關(guān)等等都做了,無形中加大了創(chuàng)業(yè)成功的難度。

總結(jié)整個(gè)濾波器市場,不難發(fā)現(xiàn),這是一個(gè)典型開局地獄難度的創(chuàng)業(yè)機(jī)會(huì)。創(chuàng)業(yè)公司在有限投入下可以吃的蛋糕太小了,往藍(lán)海市場突破壁壘又過高,大部分都要死在高墻之下。而這幾年的半導(dǎo)體資本紅利疊加消費(fèi)電子退潮,無疑加劇了這種情況。先發(fā)優(yōu)勢企業(yè)由于產(chǎn)品力不足,產(chǎn)能陸續(xù)退出品牌市場,不得已在ODM和功能機(jī)領(lǐng)域競爭;同時(shí)多家創(chuàng)業(yè)公司拿到了大量的資金投入,每家得到的資源又不足以支撐自己往藍(lán)海市場突破,為了完成對投資人的承諾只能在低端市場不停流血出貨,進(jìn)一步加劇了低端卷。

魷魚游戲,怎么破解?

2

觀點(diǎn)二:濾波器本質(zhì)邏輯是材料而非半導(dǎo)體設(shè)計(jì),除非材料體系有根本變化,原有技術(shù)路線國內(nèi)已難以超越海外

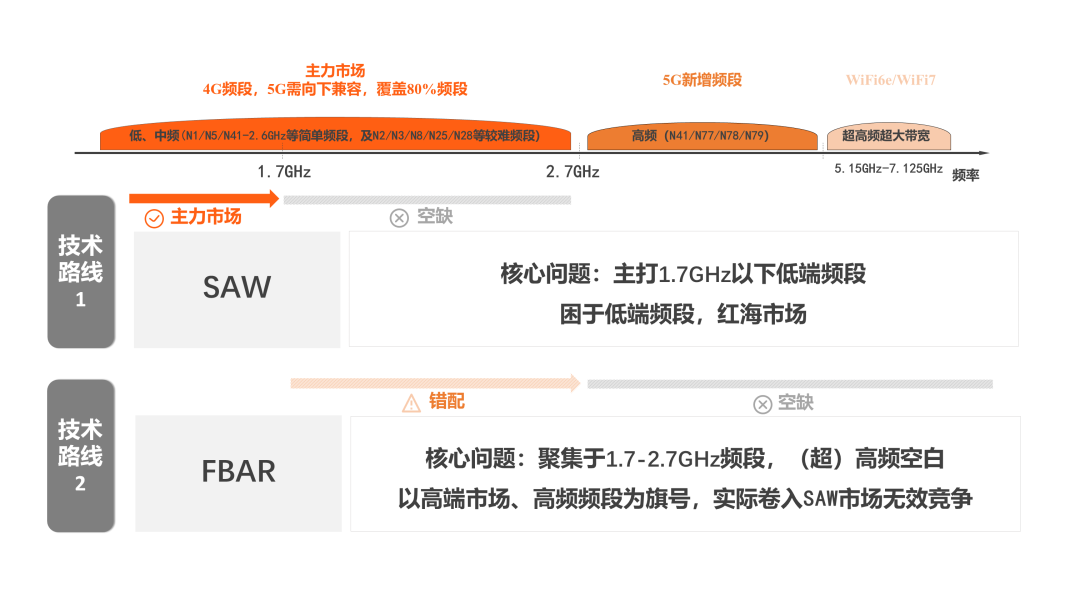

全球?yàn)V波器兩大路線,SAW和BAW。

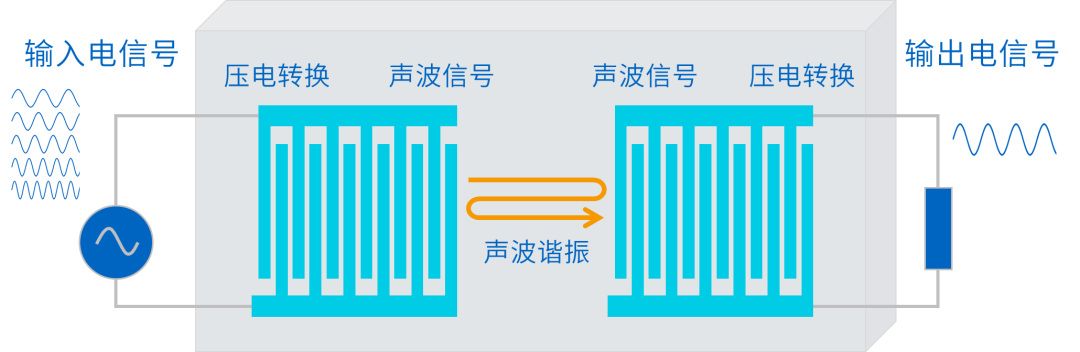

SAW濾波器是一種用石英、鈮酸鋰或鉭酸鋰等壓電晶體為基片,在其表面拋光后在上面蒸發(fā)一層金屬膜,通過光刻工藝制成兩組具有能量轉(zhuǎn)換功能的交叉指型的金屬電極(叉指換能器ICT)。由于溫漂特性等因素的限制,普通saw基本淪為1.7GHz以下+低Q值(<800)的低端頻段、低端市場內(nèi)卷型選手。

(圖示:SAW原理圖)

為了提升普通SAW的熱穩(wěn)定性,出現(xiàn)了TC-SAW濾波器方案。TC-SAW通過在金屬電極層上覆著或粘接溫度補(bǔ)償層,改善了溫度特性,滿足了3GHz以下發(fā)射端的應(yīng)用需求。

目前海外巨頭TC-SAW成本極低,專利壁壘完善,性能已能滿足非常多高端高Q值場景需求,且電路和設(shè)計(jì)上另有獨(dú)到優(yōu)化。國內(nèi)TC-SAW發(fā)展還很初級,有專利風(fēng)險(xiǎn)存在;普通SAW相對成熟,但工藝穩(wěn)定性和整體品質(zhì)離全球頂級水平距離甚遠(yuǎn)。材料學(xué)主導(dǎo)的器件,工藝積累帶來的先發(fā)優(yōu)勢往往是難以逾越的。

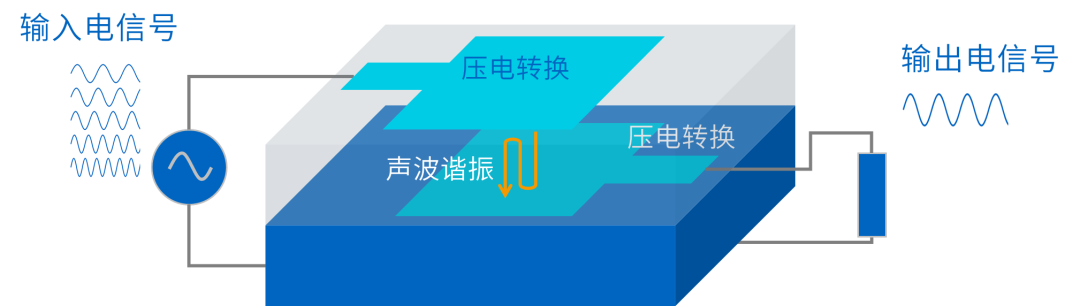

BAW濾波器是體聲波器件,相較于SAW,性能全面提升:頻段更高(1.5GHz-10GHz),Q值高(<3000),帶內(nèi)插損小和帶外衰減大,體積小。

(圖示:BAW原理圖)

BAW最大的劣勢是成本。以FBAR為例,采用壓電材料沉積和MEMS相結(jié)合的生產(chǎn)工藝,加工時(shí)先將金屬電極蒸發(fā)或者濺射到支撐層上,然后再在電極上制備壓電薄膜,最后再在壓電薄膜上形成金屬電極。整個(gè)過程光罩?jǐn)?shù)量在10層以上,流程工序是SAW的十倍,成本極限在SAW的三倍以上。因此,即便在5G高頻段需求的拉動(dòng)下,在3GHz以下的中高頻段如沒有特別極限的隔離性能要求(Q<1500),絕大部分場景依然是優(yōu)先考慮SAW濾波器。

BAW另一大問題是專利壁壘。目前成本較低的FBAR路線,核心結(jié)構(gòu)專利全球龍頭博通已經(jīng)搭建了非常完善的專利保護(hù)陣列,后來者極難突破。SMR路線+新材料或許是一個(gè)可能性,然而其成本相較于FBAR更高,市場端價(jià)值有限。

國內(nèi)BAW濾波器有IDM和代工兩種路線,IDM頭部企業(yè)天津諾思由于專利問題已經(jīng)遇到美國強(qiáng)力阻擊,后續(xù)還有漢天下等企業(yè)在建廠;代工國內(nèi)以中芯紹興和中芯寧波為主,兩者模式略有不同,相對來說紹興對創(chuàng)業(yè)公司技術(shù)自由度更大一些。目前從已經(jīng)有較大體量出貨的BAW企業(yè)來看,模組出貨的頻段基本進(jìn)不去,單體出貨的簡單頻段例如N41已經(jīng)卷爛了,還有相當(dāng)多出貨落在中低頻領(lǐng)域,由于國內(nèi)SAW能力薄弱無法滿足高Q值要求,用BAW技術(shù)去和海外的SAW大廠卷,大炮打蚊子。同時(shí),專利問題幾乎是懸在每個(gè)企業(yè)頭上的達(dá)摩克里斯之劍,很難講規(guī)模擴(kuò)張后會(huì)不會(huì)遭到強(qiáng)勢阻擊。

流深資本認(rèn)為,短期內(nèi)傳統(tǒng)技術(shù)路線很難迎頭趕上,低成本高性能且頻段普適性好的新技術(shù)路線,例如近五年興起TF-SAW,可能才是中國企業(yè)彎道超車的好機(jī)會(huì)。

3

觀點(diǎn)三:以TF-SAW為代表的新技術(shù)路線,是中國真正實(shí)現(xiàn)國產(chǎn)化突破的最好抓手

TF-SAW(村田首創(chuàng),也叫IHP高性能濾波器,Incredible High Performance)通過在壓電層下方增加載體襯底(Si和SiO2)減少能量耗散,同時(shí)具備低插損、低頻率溫度系數(shù)、高Q值和高帶外抑制的特征。TF-SAW相較于SAW只增加了一層薄膜,整體掩膜數(shù)量在3層以內(nèi),大批量下成本可以逼近SAW;同時(shí),TF-SAW濾波器的Q值、溫漂系數(shù)、K2全面超過BAW工藝,在狹窄頻帶、高隔離場景中性能非常強(qiáng)悍。我們認(rèn)為,在0.6GHz-2.7GHz之間,對Q值有高要求的頻帶,以及多頻段多通路合并的雙工/四工器,例如B2/B3/B20/B25/B28雙工、B1B3四工等,均有望被TF-SAW替代。

目前全球僅村田和高通兩家廠商大批量出貨TF-SAW濾波器,其他例如Skyworks等廠商均在重點(diǎn)研發(fā)中,國內(nèi)已有企業(yè)具備很強(qiáng)的先發(fā)優(yōu)勢,產(chǎn)品可以做到和國外媲美。TF-SAW的POI襯底資源、代工資源均需要重點(diǎn)布局深耕,后期IDM也是必須。

總結(jié)下來,濾波器行業(yè),開局地獄難度不假,2022年全行業(yè)大滑坡不假,但在2023年,我們看到了轉(zhuǎn)折的希望。在行業(yè)公認(rèn)的2024年消費(fèi)電子回暖前,值得布局這樣一家企業(yè):

在TF-SAW這類新技術(shù)上布局領(lǐng)先,實(shí)現(xiàn)量產(chǎn),供應(yīng)鏈地位穩(wěn)固;

高端頻段性能達(dá)到全球領(lǐng)先水平,這是進(jìn)入品牌客戶必須;

模組布局超前團(tuán)隊(duì)完整,能夠在這兩年內(nèi)達(dá)到射頻前端PAMiD主流型號全自研量產(chǎn);

搞定IDM,更重要的是,在財(cái)政資源充裕的落地省市級政府拿到實(shí)質(zhì)性的支持,融資成本和可持續(xù)性融資能力領(lǐng)先行業(yè)。

-

濾波器

+關(guān)注

關(guān)注

160文章

7727瀏覽量

177670 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2903文章

44262瀏覽量

371219 -

SAW

+關(guān)注

關(guān)注

11文章

145瀏覽量

27154

原文標(biāo)題:糾結(jié)的濾波器:低國產(chǎn)化率與紅海競爭同時(shí)存在

文章出處:【微信號:中科聚智,微信公眾號:中科聚智】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

印尼禁售 iPhone 16:敲響連接器國產(chǎn)化的警鐘

LC濾波器和RC濾波器有哪些差異

無源濾波器和有源濾波器的區(qū)別

DAC輸出需要加一個(gè)低通平濾波器,這個(gè)濾波器該怎么設(shè)計(jì)?

關(guān)于高性能濾波器和普通型濾波器的區(qū)別說明

Q值恒定、可同時(shí)輸出:低通、高通、帶通的抗混疊濾波器電路

高通濾波器、低通濾波器、帶通濾波器怎樣測幅頻特性?

Pi濾波器的Python實(shí)現(xiàn)示例

FIR濾波器和IIR濾波器的區(qū)別與聯(lián)系有哪些

芯片EDA國產(chǎn)化率已超過11%,本土EDA市場持續(xù)擴(kuò)大

電源濾波器對電源頻率的衰減率是多少?

國產(chǎn)化率超過90%的人形機(jī)器人

如何打破國產(chǎn)SAW濾波器桎梏?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論