九大半導體設備廠,業績觸底

九大半導體設備廠,業績觸底

美國管控先進芯片出口、迫使中國積極投資非先進芯片領域,而在中國需求支撐下,提振全球9大半導體(芯片)制造設備商業績在上季明顯觸底、中國市場營收占比超過4成。

日經新聞17日報導,因美國對先進芯片實施出口管制,迫使中國加強非先進領域產能、積極對非先進芯片進行投資,支撐全球9大芯片設備商業績明顯觸底。上季(7-9月、部分為8-10月)全球9大芯片設備商中,高達8家營收、純益高于前一季(2023年4-6月)水準,且本季(10- 12月、部分為2023年11月-2024年1月)預估將持續呈現緩和復蘇。

據報導,上季全球9大芯片設備商于中國市場的營收合計約105億美元、較去年同期暴增7成,其中荷蘭阿斯麥(ASML Holding)中國市場營收較去年同期飆增約3倍。上季9大芯片設備商中國市場營收合計值占整體營收比重達44%、較去年同期的23%呈現大幅增長,其中Screen Holdings中國市場營收占比達55%、科林研發(Lam Research)達48%、應用材料(Applied Materials)達44%。

日本東京電子(TEL)社長河合利樹指出,「(中國)新客戶增加約20-30家」。關于中國需求的持續性,TEL指出,「已有訂單,2024年上半年、(中國營收占比)將持續達約4成」。

TEL 11月10日公布財報資料指出,先進邏輯/晶圓代工廠投資雖出現延遲,不過在成熟世代部分、中國客戶投資大幅加速,因此調高今年(2023年)全球芯片前段制程制造設備(晶圓廠設備、WFE)市場規模預估,其中上季(7-9月)中國市場占TEL整體營收比重首度沖破4成大關。

半導體設備,明年強勢復蘇

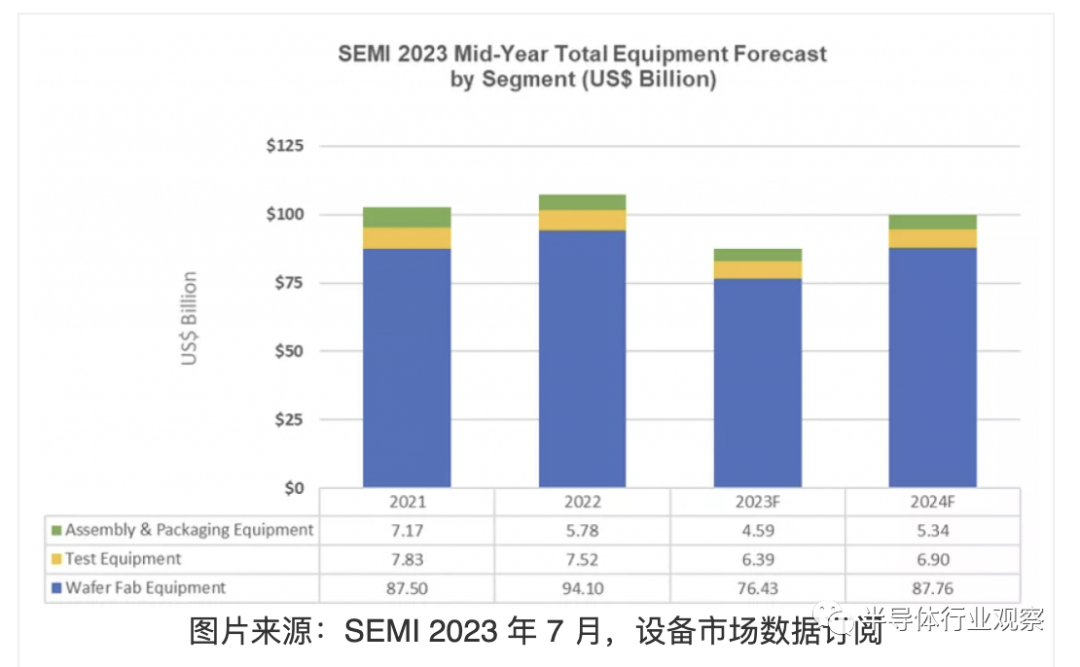

SEMI 宣布,繼 2022 年創下 1,074 億美元的行業紀錄后,半導體設備在2023年的銷售將下跌18.6%至 874 億美元。展望明年,半導體設備的銷售將強勢復蘇。SEMI預測,半導體設備2024 年的銷售將達到 1000 億美元,這將由前端和后端領域共同推動。

SEMI 總裁兼首席執行官阿吉特·馬諾查 (Ajit Manocha) 表示:“盡管當前面臨阻力,半導體設備市場在經歷了歷史性的多年運行后,在 2023 年進行了調整后,預計將在 2024 年出現強勁反彈。” “由高性能計算和無處不在的連接驅動的強勁長期增長的預測保持不變。”

首先,按照細分市場劃分。

SEMI在報告中指出,晶圓廠設備(包括晶圓加工、晶圓廠設施和掩膜/光罩設備)的銷售額預計到 2023 年將下降 18.8%至 764 億美元,超過 SEMI 在 2022 年年底預測的 16.8% 降幅。預計到2024 年,晶圓廠設備領域將占復蘇的大部分,達到 1000 億美元,銷售額達到 878 億美元,增長 14.8%。

由于宏觀經濟條件充滿挑戰和半導體需求疲軟,后端設備細分市場銷售額 2022 年的下降預計將在 2023 年繼續。到 2023 年,半導體測試設備市場銷售額預計將萎縮 15%至 64 億美元,而組裝和封裝設備銷售額預計將下降 20.5%至 46 億美元。然而,測試設備和組裝及包裝設備領域預計到 2024 年將分別增長 7.9% 和 16.4%。

其次,按應用劃分。

SEMI在報告中指出,代工和邏輯應用的設備銷售額占晶圓廠設備總收入的一半以上,預計到 2023 年將同比下降 6%,至 501 億美元,反映出終端市場狀況疲軟。預計 2023 年對領先代工和邏輯的需求將保持穩定,但成熟節點支出的增加抵消了輕微的疲軟。預計 2024 年代工和邏輯投資將增長 3%。

由于消費者和企業對內存和存儲的需求持續疲軟,預計 2023 年 DRAM 設備銷售額將下降 28%至 88 億美元,但 2024 年將反彈 31%,至 116 億美元。2023 年 NAND 設備銷售額預計將下降 51%至 84 億美元。這也讓其成為了表現最差的半導體設備應用。到 2024 年將激增 59% 至 133 億美元。

再以地區劃分來看一下半導體設備的銷售現狀。

根據SEMI提供的數據,預計 2023 年和 2024 年,中國大陸、中國臺灣和韓國仍將是設備支出的三大目的地。預計中國臺灣將在 2023 年重新占據領先地位,而中國大陸預計將在 2024 年重回榜首位置。大多數地區的設備支出都受到追蹤預計 2023 年將下降,然后在 2024 年恢復增長。

以下結果反映了按細分市場和應用劃分的市場規模(以十億美元為單位):

-

半導體

+關注

關注

334文章

27010瀏覽量

216296 -

ASML

+關注

關注

7文章

718瀏覽量

41179 -

芯片設備

+關注

關注

0文章

13瀏覽量

6939

原文標題:九大半導體設備廠,業績觸底

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

功率半導體價格觸底,下游需求回暖!多家廠商上半年業績預期實現增長

Q1半導體設備廠商財報,GAA和HBM成為最大增長點

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

半導體迎來觸底反彈,半導體時代即將綻放光彩

中國大陸芯片制造設備支出躍居全球前列,國產設備廠商業績亮眼

FOPLP將于2H25量產 設備廠下個黃金十年到來

華大半導體旗下小華半導體獲評2024年上海市質量標桿企業

安世半導體公布2023年財務業績

臺積電成全球最大半導體制造商

京鼎半導體設備廠遭黑客侵襲,資料泄露并受威脅

全球十大半導體設備廠商排名

熊本熊晶圓的背后,是封測設備廠商的底氣

工商網監

工商網監

評論