") TOP44國產(chǎn)車規(guī)芯片廠商Q3業(yè)績大PK

TOP44國產(chǎn)車規(guī)芯片廠商Q3業(yè)績大PK

過去三年,汽車芯片需求異常強勁。根據(jù)臺積電最新判斷,從2023年下半年開始,汽車芯片已經(jīng)進入庫存調(diào)整模式。Q3季度國內(nèi)汽車芯片廠商的業(yè)績情況如何?有哪些細分賽道最值得關(guān)注?汽車芯片Q4行情會如何走?

近年來,隨著新能源汽車“電動化、智能化、網(wǎng)聯(lián)化”的不斷發(fā)展,驅(qū)動汽車半導(dǎo)體市場規(guī)模持續(xù)擴大。

汽車半導(dǎo)體市場方面,Yole指出,2022年每輛汽車的半導(dǎo)體芯片價值約為540美元,到2028年將增長到約912美元。芯片數(shù)量從850個增加到1080個。在量價齊升的帶動下,預(yù)計汽車半導(dǎo)體市場規(guī)模將在2022年430億美元的基礎(chǔ)上,保持11.9%的年復(fù)合年均增長率,至2028年將達到843億美元。

模擬/存儲Q3回暖明顯,最賺錢的賽道是它

據(jù)芯八哥不完全統(tǒng)計,在2023年前三季度,A股主控芯片、存儲器、模擬芯片、功率器件、傳感器、通信芯片、被動器件等7大細分行業(yè)中,僅功率器件和被動器件表現(xiàn)較好,其余賽道和去年相比,業(yè)績同比下滑明顯;而在今年Q3季度,受此前庫存管控的影響,包括主控、存儲、模擬、傳感器等行業(yè)回暖明顯,尤其是此前跌幅較大的存儲和模擬行業(yè)的廠商,在Q3季度不管是營收還是凈利潤環(huán)比都有了大幅好轉(zhuǎn)。

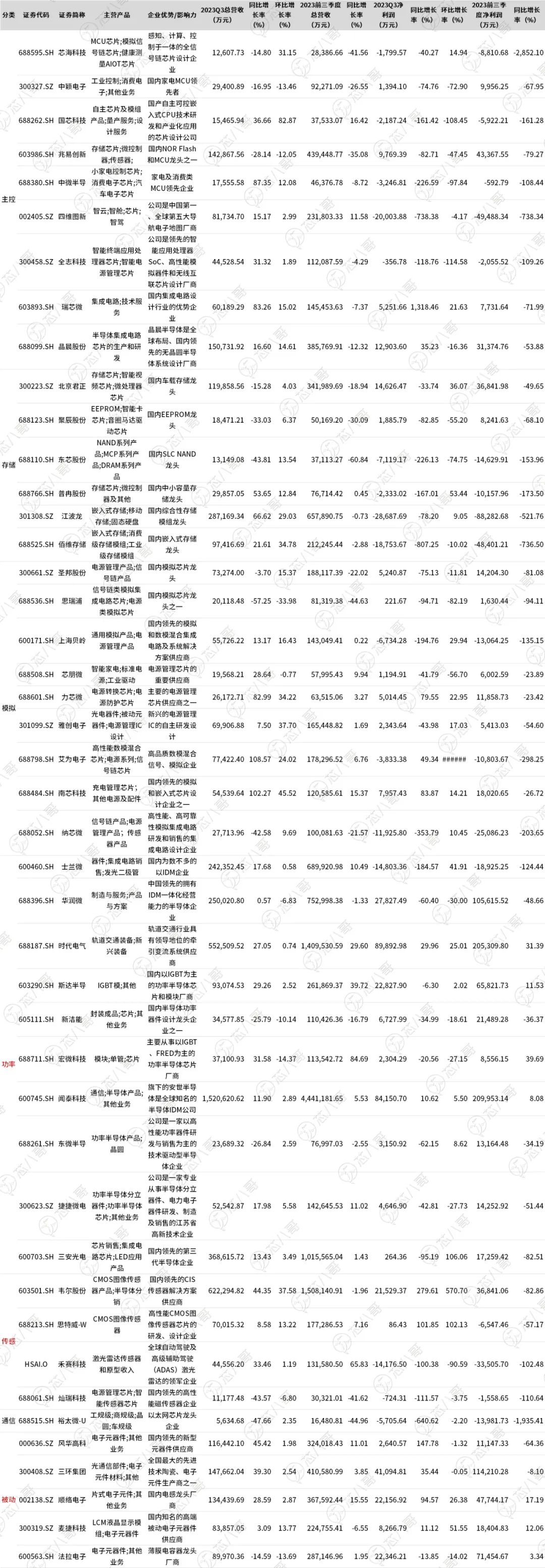

2023Q3國內(nèi)汽車芯片廠商業(yè)績情況

資料來源:芯八哥整理

主控類芯片

具體來看,在MCU市場,由于我國兆易創(chuàng)新、中穎電子、四維圖新、國芯科技、芯海科技、中微半導(dǎo)等MCU廠商目前主要以家電、消費電子、物聯(lián)網(wǎng)等市場為主,車規(guī)MCU芯片暫時出貨占比較小,因此在Q3季度受行情不景氣的影響較大,普遍業(yè)績表現(xiàn)都不是很好,尤其是2023前三季度利潤和去年同期相比下滑幅度都在60%以上,而四維圖新、國芯科技、芯海科技、中微半導(dǎo)四家企業(yè)凈利潤已經(jīng)出現(xiàn)虧損;在SoC市場,由于其價值含量較高,相關(guān)廠商的業(yè)績略好于MCU賽道,其中全志科技、瑞芯微、晶晨股份三家公司在Q3季度營收不管是同比還是環(huán)比都呈增長態(tài)勢。受此帶動,三家廠商在前三季度的營收分別為112,087.59 萬元、145,453.63 萬元、385,769.91萬元,同比分別下降4.29%、7.37%、12.32%,下滑幅度呈收窄趨勢。

國內(nèi)車規(guī)主控芯片廠商203Q23及前三季度業(yè)績情況

資料來源:芯八哥整理

存儲

存儲方面,北京君正、聚辰股份、東芯股份、普冉股份、江波龍、佰維存儲6家汽車存儲廠商在Q3季度營收都出現(xiàn)了環(huán)比增長。其中,佰維存儲、江波龍、東芯股份分別以34.78%、29.03%、13.54%的環(huán)比增幅位例前三;Q3凈利潤方面,目前行業(yè)出現(xiàn)一定的分化,其中北京君正、普冉股份、江波龍三家廠商凈利潤已經(jīng)實現(xiàn)環(huán)比增長,而其余三家廠商盡管在Q3營收已經(jīng)回升,但是凈利潤還延續(xù)了此前的下跌趨勢。

中國主要汽車存儲廠商203Q23及前三季度業(yè)績情況

資料來源:wind,芯八哥整理

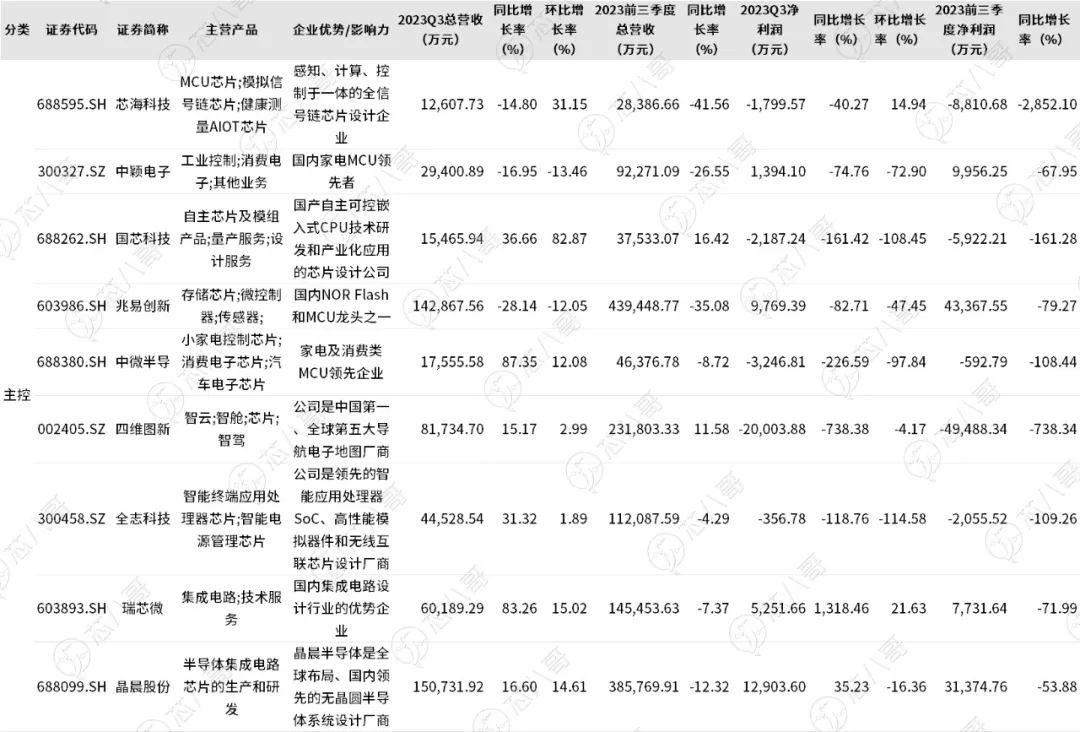

模擬芯片

模擬芯片方面,除了思瑞浦和芯朋微外,其余廠商在Q3營收環(huán)比都已經(jīng)處于增長態(tài)勢。

國內(nèi)車規(guī)模擬廠商203Q23及前三季度業(yè)績情況

資料來源:芯八哥整理

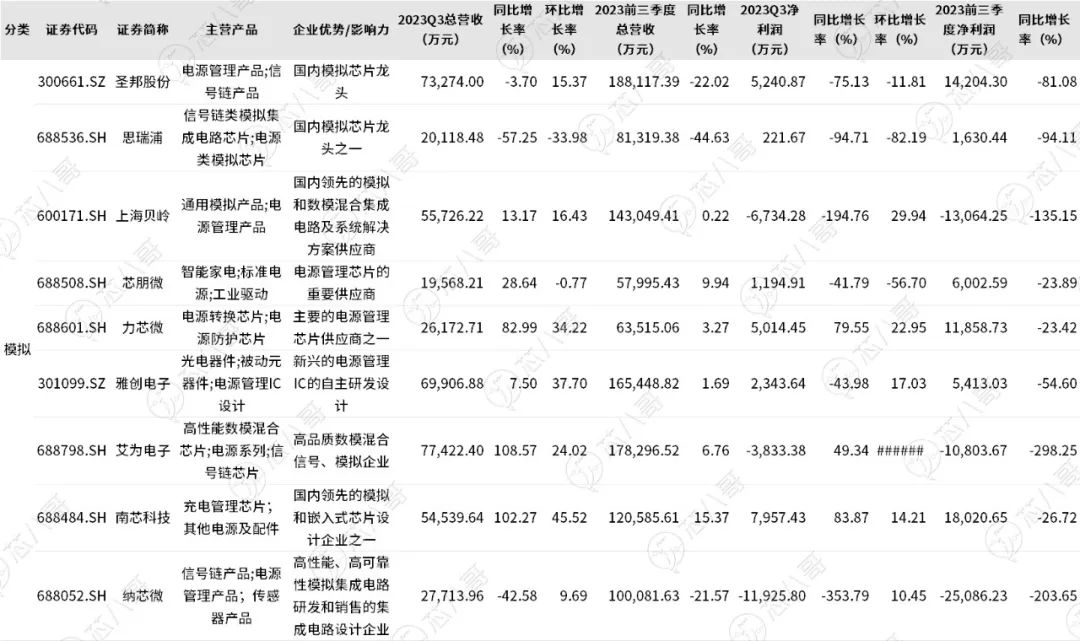

功率器件

功率器件方面,受益于“雙碳”背景下對產(chǎn)品需求的增加,行業(yè)內(nèi)包括士蘭微、時代電氣、斯達半導(dǎo)、聞泰科技、捷捷微電、三安光電等廠商營收無論是在Q3單季度還是在2023年前三季度,和去年同期相比都有明顯增長。不過,不同于營收的增長,在利潤方面目前行業(yè)呈明顯的分化趨勢,包括士蘭微、華潤微、新潔能、東微半導(dǎo)、捷捷微電、三安光電等廠商在今年前三季度凈利潤下滑幅度都超過了30%。

國內(nèi)車規(guī)功率廠商203Q23及前三季度業(yè)績情況

資料來源:芯八哥整理

傳感器芯片

傳感器方面,隨著汽車智能化的深入發(fā)展,行業(yè)內(nèi)包括韋爾股份、思特威-W、禾賽科技等廠商在Q3季度營收同比和環(huán)比都實現(xiàn)了穩(wěn)定的增長。

國內(nèi)車規(guī)傳感器廠商203Q23及前三季度業(yè)績情況

資料來源:芯八哥整理

通信芯片

通信芯片方面,裕太微3Q23實現(xiàn)營業(yè)收入0.56億元,同比下滑 47.66%,環(huán)比增長 2.34%。實現(xiàn)歸母凈利潤為-0.57億元,同比下滑 640.62%。2023年前三季度,公司實現(xiàn)營業(yè)收入1.65億元,同比下滑 45.0%。實現(xiàn)歸母凈利潤為-1.4億元,同比下滑1935.4%。公司表示,公司前三季度收入下滑較多,主要系下游需求萎靡,終端客戶端多數(shù)還處于去庫存階段所致,預(yù)計短期內(nèi)去庫存仍將持續(xù)。在車載PHY芯片業(yè)務(wù)領(lǐng)域,公司車載千兆PHY芯片的量產(chǎn)流片回片測試反響較好,并將于年底出量產(chǎn)樣片。

國內(nèi)車規(guī)通信廠商203Q23及前三季度業(yè)績情況

資料來源:芯八哥整理

被動器件

被動器件方面,行業(yè)內(nèi)包括風(fēng)華高科、三環(huán)集團、順絡(luò)電子、麥捷科技等廠商在Q3季度營收不管是同比還是環(huán)比都增長明顯,并且大部分廠商在前三季度業(yè)績表現(xiàn)也非常優(yōu)異。

國內(nèi)車規(guī)被動器件廠商203Q23及前三季度業(yè)績情況

資料來源:芯八哥整理

汽車供應(yīng)鏈自主可控下的國產(chǎn)替代機會

“雙碳”疊加汽車電動化、智能化、網(wǎng)聯(lián)化的加速發(fā)展,百年汽車產(chǎn)業(yè)迎來巨大變革。

根據(jù)中汽協(xié)的數(shù)據(jù),2023年1-9月我國汽車產(chǎn)銷分別完成2107.5萬輛和2106.9萬輛,同比分別增長7.3%和8.2%。其中,汽車出口338.8萬輛,同比增長60%;新能源汽車方面,1-9月,我國新能源汽車產(chǎn)銷分別完成631.3萬輛和627.8萬輛,同比分別增長33.7%和37.5%。其中,新能源汽車出口82.5萬輛,同比增長1.1倍。

目前,中國已經(jīng)是新能源汽車產(chǎn)銷大國,連續(xù)8年產(chǎn)銷量位居全球第一。但是,在汽車半導(dǎo)體領(lǐng)域,由于布局較晚、技術(shù)壁壘高、導(dǎo)入周期長等原因,目前我國該領(lǐng)域自給率仍然不足10%。未來,在以比亞迪、蔚來、理想、小鵬、小米等自主新能源汽車品牌的帶動下,預(yù)計我國汽車半導(dǎo)體廠商將迎來較好的發(fā)展機遇。

主控芯片:需求增長越來越快

主控芯片主要用于計算分析和決策,主要分為功能芯片(MCU)和主控芯片(SOC)。

(1)MCU

一輛汽車中所使用的半導(dǎo)體器件數(shù)量中,MCU占比約30%,每輛車至少需要70顆以上的MCU芯片,隨著汽車不斷向智能化演進,MCU的需求增長也將越來越快。

資料來源:芯八哥整理

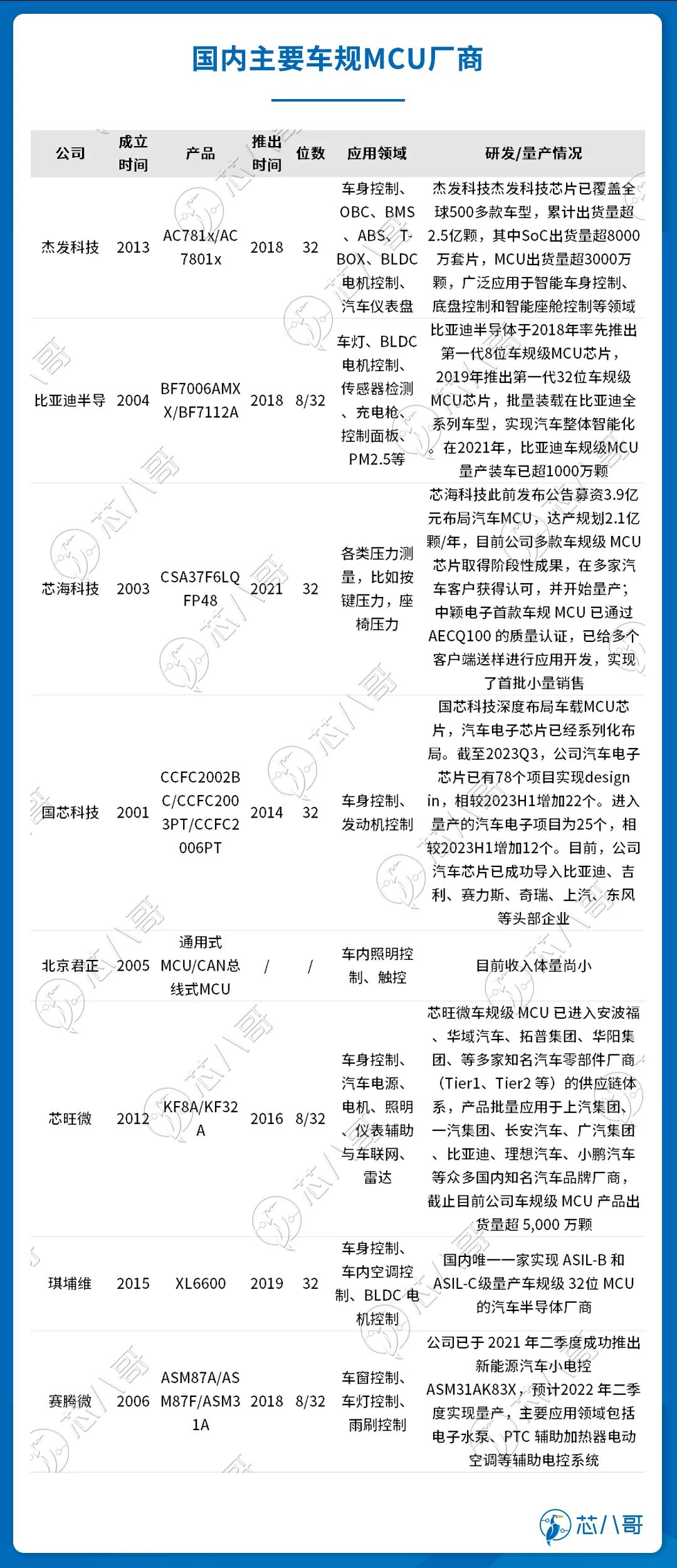

具體在汽車MCU領(lǐng)域,國內(nèi)已經(jīng)有兆易創(chuàng)新、中穎電子、中微半導(dǎo)、芯海科技、國芯科技、杰發(fā)科技、比亞迪半導(dǎo)體、芯旺微等廠商在車規(guī)MCU細分領(lǐng)域進行積極布局,并取得顯著成績。如杰發(fā)科技芯片已覆蓋全球500多款車型, MCU出貨量超3000萬顆,廣泛應(yīng)用于智能車身控制、底盤控制和智能座艙控制等領(lǐng)域;芯旺微車規(guī)級 MCU 已進入安波福、華域汽車、拓普集團、華陽集團、等多家知名汽車零部件廠商(Tier1、Tier2 等)的供應(yīng)鏈體系,產(chǎn)品批量應(yīng)用于上汽集團、比亞迪、理想汽車等眾多國內(nèi)知名汽車品牌廠商,截止目前公司車規(guī)級 MCU 產(chǎn)品出貨量超5,000萬顆;比亞迪則早在在2021年其車規(guī)級MCU量產(chǎn)裝車已超1000萬顆。

資料來源:芯八哥整理

(2)SoC

a、智能座艙芯片

汽車智能化以芯片為核心。其中,SoC 芯片作為智能座艙的算力核心,可將液晶儀表、HUD、車載信息娛樂系統(tǒng)、DMS&OMS、語音識別以及ADAS功能有機融合,從而實現(xiàn)更主動、更全面、更個性的“人機交互”。

資料來源:芯八哥根據(jù)公開資料整理

隨著座艙域控制器加速落地,座艙智能化需求持續(xù)升級,大算力需求助力座艙域控制器芯片由MCU向SOC加速迭代,高算力芯片將成為各大座艙域控制器廠商的布局重點。

b、自動駕駛芯片

自動駕駛芯片領(lǐng)域,以華為、地平線、黑芝麻、芯馳科技為代表的新興芯片科技公司憑借著AI算法、高能效比等優(yōu)勢切入這一藍海市場,并在高級別自動駕駛落地之前加速算力追趕。

資料來源:芯八哥整理

存儲芯片:國產(chǎn)替代四面開花

存儲芯片主要用于數(shù)據(jù)存儲功能,按類別的又可以分為內(nèi)存DRAM(DDR、LPDDR (x)等)、閃存FLASH(NAND FLASH、NOR FLASH)、EEPROM等。

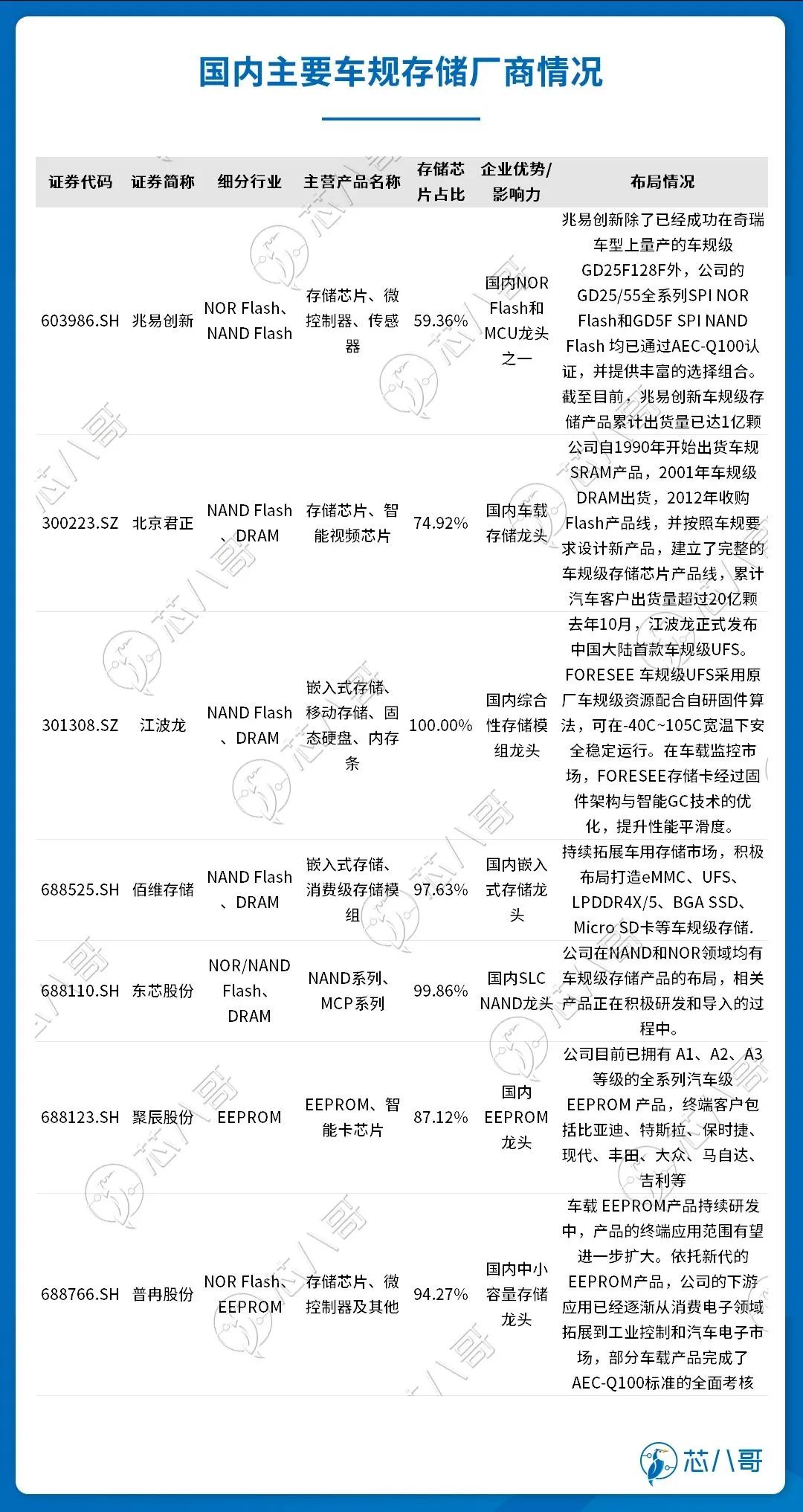

在汽車存儲市場,目前北京君正是國內(nèi)龍頭。據(jù)了解,北京君正成立于2005年,并于2011年成功上市,旗下ISSI成立于1988年,擁有35年的存儲、模擬芯片技術(shù)。公司于1990年開始出貨車規(guī)SRAM產(chǎn)品,2001年完成車規(guī)級DRAM出貨,2012年收購Flash產(chǎn)品線,并按照車規(guī)要求設(shè)計新產(chǎn)品,建立了完整的車規(guī)級存儲芯片產(chǎn)品線。截止目前,累計汽車客戶出貨量超過20億顆;兆易創(chuàng)新的 GD25/55全系列SPI NOR Flash和GD5F SPI NAND Flash 均已通過AEC-Q100認(rèn)證,并提供豐富的選擇組合,包括2Mb~8Gb全容量覆蓋、高達400MB/s的數(shù)據(jù)吞吐率、提升可靠性的ECC算法和CRC校驗、延長產(chǎn)品壽命的10萬次擦寫和20年數(shù)據(jù)保持能力等。截至目前,兆易創(chuàng)新車規(guī)級存儲產(chǎn)品累計出貨量已達1億顆;此外,國外聚辰股份已有A1、A2、A3等級車規(guī)產(chǎn)品,并且已實現(xiàn)大批量出貨。普冉股份車規(guī)EEPROM已在車身攝像頭和車載中控領(lǐng)域向海內(nèi)外客戶批量出貨。

資料來源:芯八哥整理

模擬芯片:國產(chǎn)廠商加速布局

在汽車模擬芯片領(lǐng)域,我國包括圣邦股份、思瑞浦、艾為電子等廠商目前都已有所布局。其中,圣邦股份在2023年前三季度共推出新產(chǎn)品900余款,三季度單季度推出新產(chǎn)品600余款,新品加速推出推動公司收入較快增長,預(yù)計后續(xù)隨著工業(yè)、通信等行業(yè)需求修復(fù),公司業(yè)績將持續(xù)向好;思瑞浦已能提供超1600款產(chǎn)品,擁有超3700家客戶,公司的汽車級放大器(TPA1882Q)已實現(xiàn)批量供貨;艾為電子公司產(chǎn)品子類達42類,產(chǎn)品型號超1100款。23H1產(chǎn)品出貨量超21億顆。公司產(chǎn)品應(yīng)用領(lǐng)域以智能手機為主,并積極向物聯(lián)網(wǎng)、工業(yè)、汽車等領(lǐng)域拓展,目前已經(jīng)在汽車領(lǐng)域推出了多個系列的產(chǎn)品。

功率器件:五倍爆發(fā)式增長

隨著汽車電動化的發(fā)展,功率半導(dǎo)體價值量增加幅度最大,燃油車功率半導(dǎo)體單車價值量達87.6美元,新能源汽車半導(dǎo)體單車價值飆升至458.7美元,實現(xiàn)五倍以上增長。

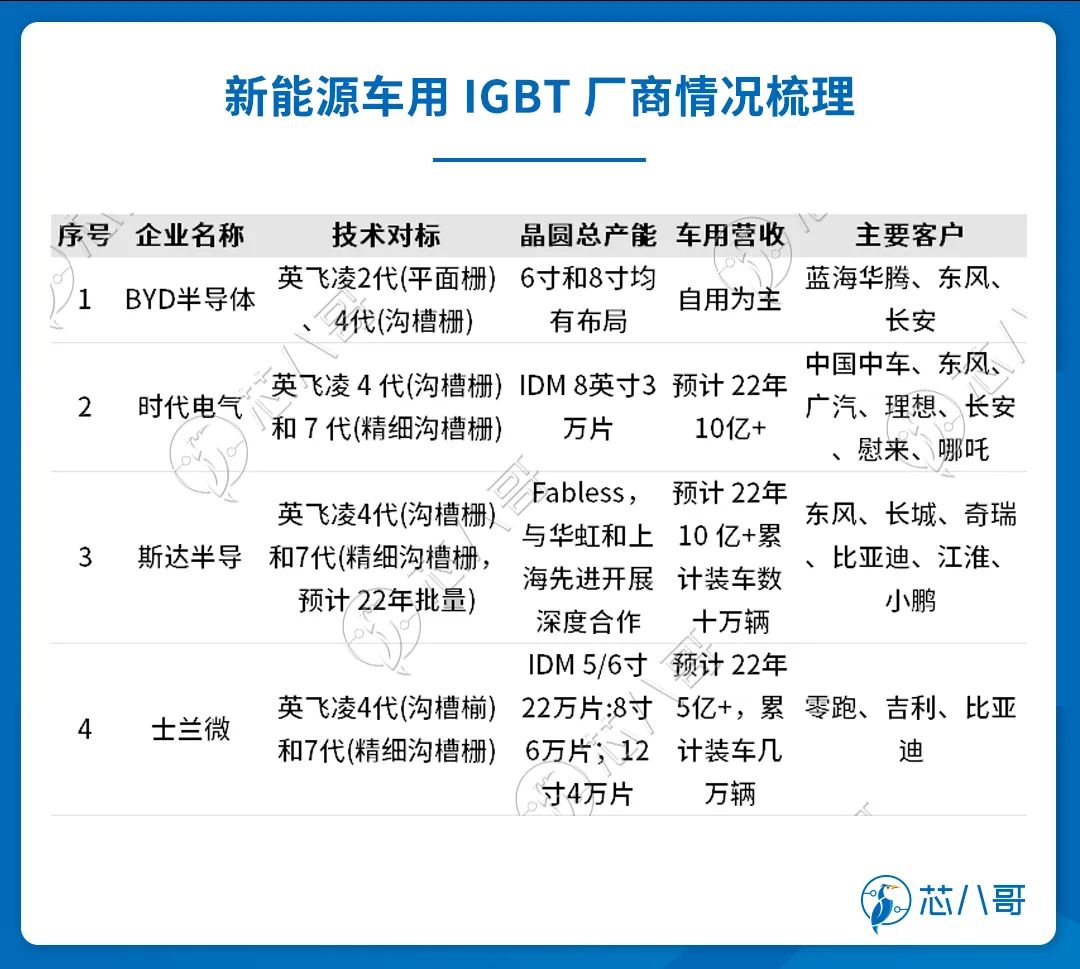

(1)IGBT

在IGBT領(lǐng)域,比亞迪、斯達半導(dǎo)、時代電氣排名前三,此外士蘭微、華潤微、宏微科技、新潔能、智新半導(dǎo)體、青藍半導(dǎo)體、翠展微等企業(yè)在車規(guī)IGBT領(lǐng)域也發(fā)展迅速。

具體來看,斯達半導(dǎo)與國內(nèi)大部分主流車企已取得合作關(guān)系,當(dāng)前客戶包括比亞迪、廣汽、長安、奇瑞、北汽等;時代電氣主供中車旗下商用車,目前已大批量供貨廣汽、東風(fēng)、小鵬、理想等客戶;士蘭微當(dāng)前主供客戶包括零跑、匯川、上汽、吉利等廠商;宏微科技正在和一汽、北汽、長城等廠商進行定點項目認(rèn)證工作;東風(fēng)汽車旗下智新半導(dǎo)體的IGBT生產(chǎn)線已完全進入自動化生產(chǎn)流程,一期年產(chǎn)能為30萬只。二期建成后,年產(chǎn)能將達到120萬只,產(chǎn)品已應(yīng)用于東風(fēng)風(fēng)神、嵐圖等自主品牌車型 。

資料來源:芯八哥整理

(2)碳化硅功率半導(dǎo)體

國內(nèi)車用SiC功率器件供應(yīng)商主要有比亞迪半導(dǎo)體、斯達半導(dǎo)、三安光電、泰科天潤、聞泰科技及基本半導(dǎo)體等集芯片設(shè)計、制造、封測為一體的IDM廠商。

資料來源:芯八哥整理

傳感器芯片:產(chǎn)能放量及快速落地

汽車傳感器是信息采集分析的前端系統(tǒng),是將觀察變量轉(zhuǎn)換為可供測量信號的信號轉(zhuǎn)換裝備。按照類別的不同,主要可以分為車載攝像頭、激光雷達、毫米波雷達、紅外傳感器、超聲波傳感器、磁傳感器等。

以激光雷達為例,在2022年開始放量之后,在2023年出貨量進一步增長。根據(jù)高工智能汽車數(shù)據(jù),激光雷達在2023年前5個月乘用車標(biāo)配出貨量達13.41萬顆,已經(jīng)接近2022年全年水平(13.95萬顆)。目前,行業(yè)內(nèi)禾賽、速騰、圖達通等廠商出貨量都較2022年迎來大幅增長。

資料來源:芯八哥整理

以上市公司禾賽科技為例, 2023年第三季度公司ADAS激光雷達出貨量為40,593臺,而2022年同期為16,694臺。2023年前9個月ADAS激光雷達出貨量為114,482臺,較2022年同期的18,567臺增長516.6%。受出貨量大幅增長的帶動,2023年第三季度凈收入為4.456億元人民幣(6110萬美元),較2022年同期增長33.5%。截至目前,禾賽科技已與14家整車廠和一級供應(yīng)商(包括中國前5大整車廠)合作,涉及50多款車型。

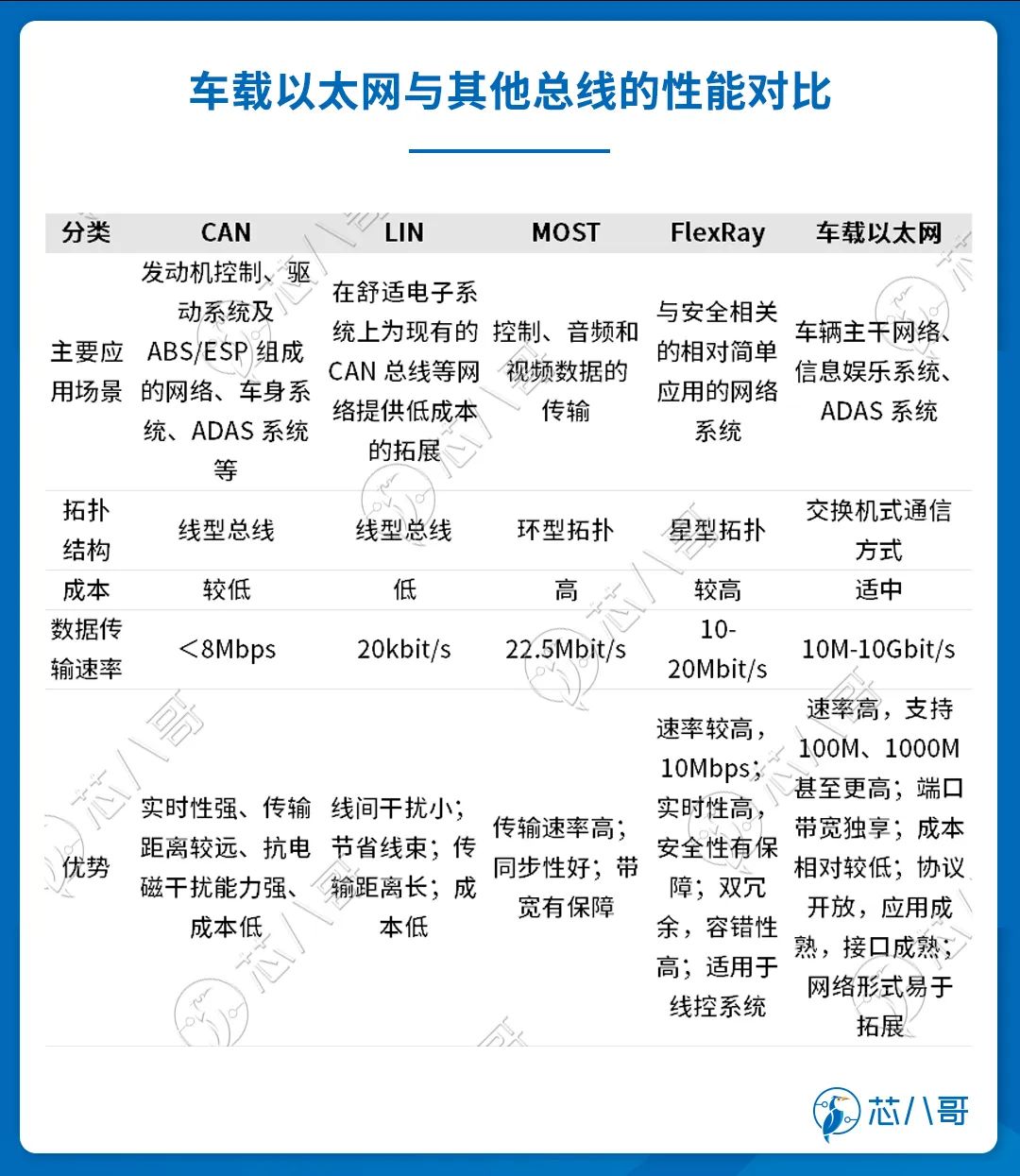

通信芯片:車用以太網(wǎng)上車前景耀眼

通信芯片主要用于發(fā)送、接收以及傳輸通訊信號,主要包括總線芯片CAN/LIN/USB/ETH、通信與射頻芯片:基帶、V2X、BT/WiFi、以太網(wǎng)等。其中,尤其以以太網(wǎng)上車前景最為耀眼。以太網(wǎng)具有寬帶寬、低延時、低電磁干擾的以太網(wǎng)將成為未來車內(nèi)通信網(wǎng)絡(luò)的新骨干,并有望逐步實現(xiàn)對整車現(xiàn)有車內(nèi)通信技術(shù)的全面替代。

資料來源:芯八哥整理

從應(yīng)用來看,2013年寶馬X5將車載以太網(wǎng)引入360°環(huán)視攝像頭中,標(biāo)志著車載以太網(wǎng)的首次“乘車”。到目前,寶馬最新一代汽車架構(gòu)中已全面采用車載以太網(wǎng),捷豹、大眾帕薩特等均紛紛入場。造車新勢力中,特斯拉在Model 3的CCM中采用車載以太網(wǎng)通信,蔚來ES8搭載千兆以太網(wǎng),小鵬P7基于百兆以太網(wǎng)中央網(wǎng)關(guān)設(shè)計。可見,無論是傳統(tǒng)車企還是造車新勢力,車載以太網(wǎng)已成為未來車內(nèi)通信的發(fā)展方向。

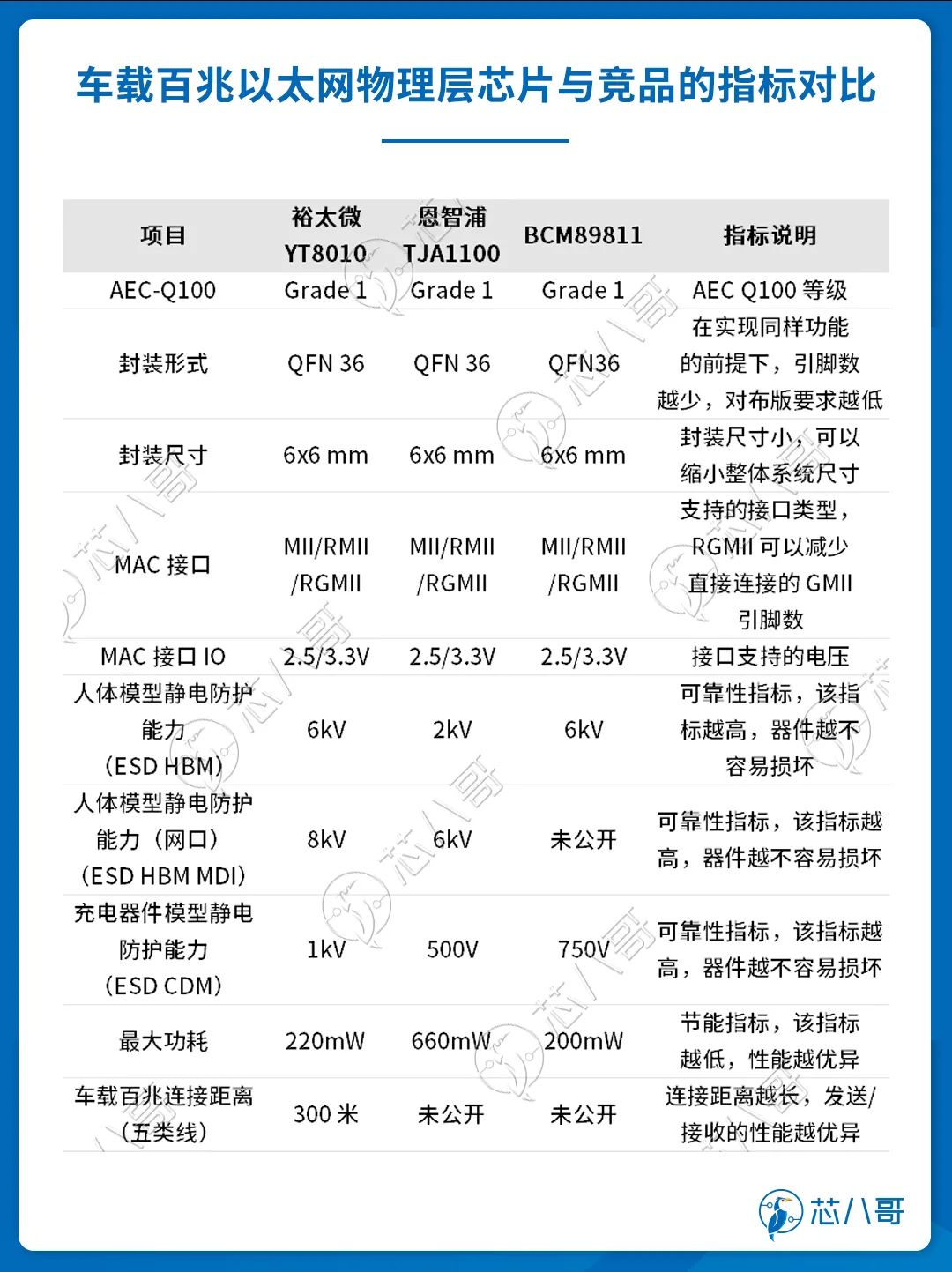

目前全球車載以太網(wǎng)PHY芯片供應(yīng)商主要有Marvell、博通、瑞昱、德州儀器、NXP等,前五大廠商幾乎占據(jù)市場全部份額,技術(shù)門檻高,競爭格局高度集中。近年來,國內(nèi)也出現(xiàn)了以裕太微、景略半導(dǎo)體、國科天迅為代表的以太網(wǎng)PHY芯片公司,正在打破海外芯片龍頭的壟斷,逐步實現(xiàn)國產(chǎn)替代。

資料來源:裕太微

被動器件:電動智能汽車引爆MLCC

目前,車規(guī)被動器件主要廠商有風(fēng)華高科、三環(huán)股份、宇陽科技、微容股份、順絡(luò)電子、法拉電子等。

以MLCC為例,在車用領(lǐng)域,村田占比約55%,TDK占比約25%,兩家合計市占率高達80%,基本上壟斷了全球車規(guī)MLCC市場,產(chǎn)品覆蓋車用動力、自動駕駛、娛樂信息系統(tǒng)等各個方面。國內(nèi)主要玩家包括風(fēng)華高科、三環(huán)股份、宇陽科技、微容股份等。其中,微容科技公司在車規(guī)MLCC方面覆蓋從智能座艙、智能駕駛到三電系統(tǒng)等領(lǐng)域的量產(chǎn)定點項目有數(shù)十個,2021年出貨量已經(jīng)達到30億只,未來車規(guī)MLCC將成為公司業(yè)績增長的主要驅(qū)動來源;宇陽車規(guī)級MLCC經(jīng)過前期不斷豐富與拓展,目前已形成車規(guī)類A系列MLCC和車規(guī)類Q系列低損耗MLCC兩大產(chǎn)品系列,目前已向汽車電子客戶批量供貨。隨著車規(guī)產(chǎn)品產(chǎn)能提升和產(chǎn)品范圍拓展,未來宇陽科技將成為車規(guī)國產(chǎn)替代的核心供應(yīng)商,并在市場上確立自身的領(lǐng)先地位。

汽車“新四化”(智能化,電動化,網(wǎng)聯(lián)化,共享化)趨勢下,帶動整體產(chǎn)業(yè)鏈價值重構(gòu),汽車芯片含量、重要性成倍提升,預(yù)計汽車半導(dǎo)體占比汽車總成本在2030年會達到50%,將成為汽車新的利潤增長點。

隨著新能源汽車產(chǎn)業(yè)變革的加速,傳統(tǒng)汽車行業(yè)整車廠(OEM)+Tier1+Tier2原有金字塔格局有望被打破,逐步向平臺+生態(tài)模式躍遷,從整車廠主導(dǎo)發(fā)展到掌握核心技術(shù)關(guān)鍵環(huán)節(jié)企業(yè)為主導(dǎo),在產(chǎn)業(yè)鏈自主可控國產(chǎn)替代的發(fā)展趨勢下,我國汽車芯片廠商將迎來汽車行業(yè)百年來最好的發(fā)展機遇。

-

功率器件

+關(guān)注

關(guān)注

41文章

1728瀏覽量

90323 -

半導(dǎo)體芯片

+關(guān)注

關(guān)注

60文章

915瀏覽量

70574 -

車規(guī)芯片

+關(guān)注

關(guān)注

0文章

169瀏覽量

7305

原文標(biāo)題:TOP44國產(chǎn)車規(guī)芯片廠商Q3業(yè)績大PK

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

美芯晟多款車規(guī)產(chǎn)品入選《2024國產(chǎn)車規(guī)芯片可靠性分級目錄》

全國產(chǎn)自主可控高性能車規(guī)級MCU芯片發(fā)布

國產(chǎn)車規(guī)級3300V耐壓隔離開關(guān)概述

炬迪科技完成首輪融資,加速國產(chǎn)車規(guī)音頻DSP芯片研發(fā)

國產(chǎn)車規(guī)級智能隔離柵極驅(qū)動器概述

黑芝麻智能C1200系列芯片:國產(chǎn)車規(guī)級智能座艙新篇章

國產(chǎn)車規(guī)級MCU發(fā)展進入階段三,曦華科技如何用“MCU+”引領(lǐng)細分應(yīng)用賽道

帶你了解下國產(chǎn)車規(guī)級電感品牌的研發(fā)能力

艾為電子獲證車規(guī)級芯片,助車企提升智能駕乘體驗

國產(chǎn)車規(guī)芯片發(fā)展的怎么樣了,有用過的來說說嗎?

可喜可賀!國產(chǎn)車規(guī)級芯片加速上車

深入分析國產(chǎn)車規(guī)級芯片的產(chǎn)業(yè)發(fā)展現(xiàn)狀

江蘇潤石新增16顆車規(guī)級芯片

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論