2023 AI芯片行業發展簡析報告

2023 AI芯片行業發展簡析報告

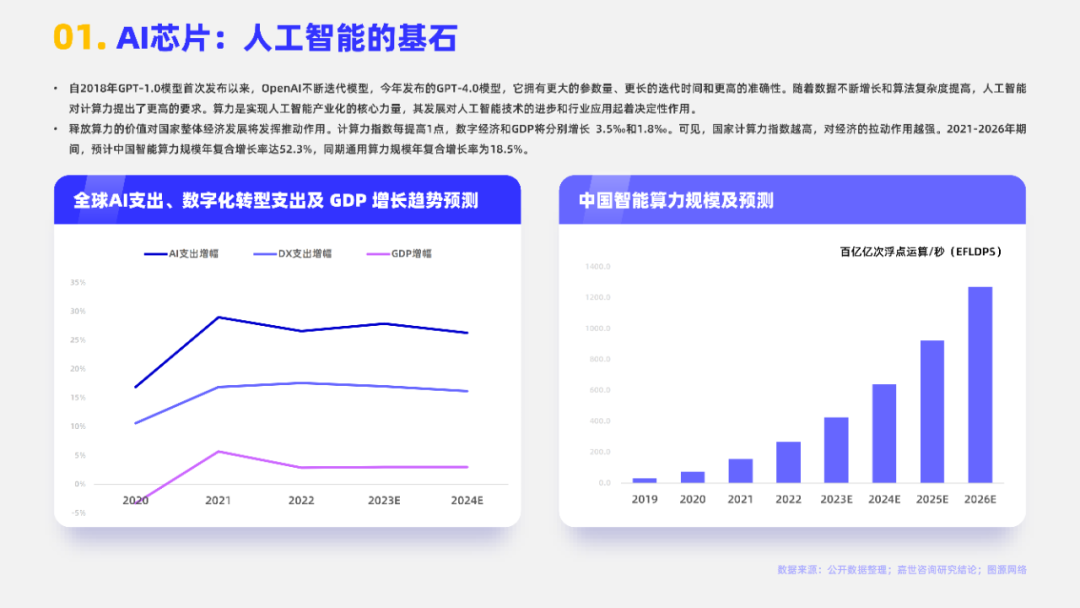

本文來自“2023年AI基礎設施技術詞條報告”,在AI芯片領域,國外芯片巨頭占據了大部分市場份額。全球范圍內主要布局人工智能芯片的廠商有Intel、NVIDIA、Qualcomm、Google等。美國的巨頭企業,憑借著多年在芯片領域的領先地位,迅速切入AI領域并積極布局,目前已經成為該產業的引領者。

我國AI芯片產業起步較晚,技術上與世界先進水平也還存在著較大的差距。國內AI芯片市場也較為分散,集中度低。隨著數字經濟的興起,人工智能已經深入滲透到各個行業,特別是在互聯網等科技公司中更為普及。這些公司對于計算機軟件技術和存儲設備的要求極高,因此對于底層技術的布局和提升更為重視,尤其是在人工智能芯片領域。

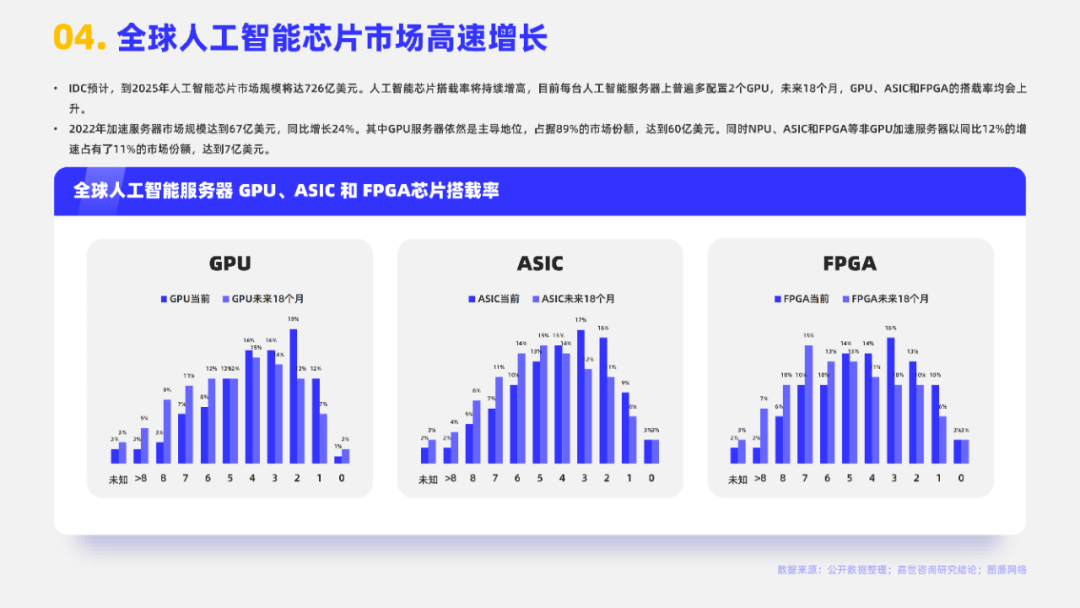

IDC預計,到2025年人工智能芯片市場規模將達726億美元。人工智能芯片搭載率將持續增高,目前每臺人工智能服務器上普遍多配置2個GPU,未來18個月,GPU、ASIC和FPGA的搭載率均會上升。

2022年加速服務器市場規模達到67億美元,同比增長24%。其中GPU服務器依然是主導地位,占據89%的市場份額,達到60億美元。同時NPU、ASIC和FPGA等非GPU加速服務器以同比12%的增速占有了11%的市場份額,達到7億美元。

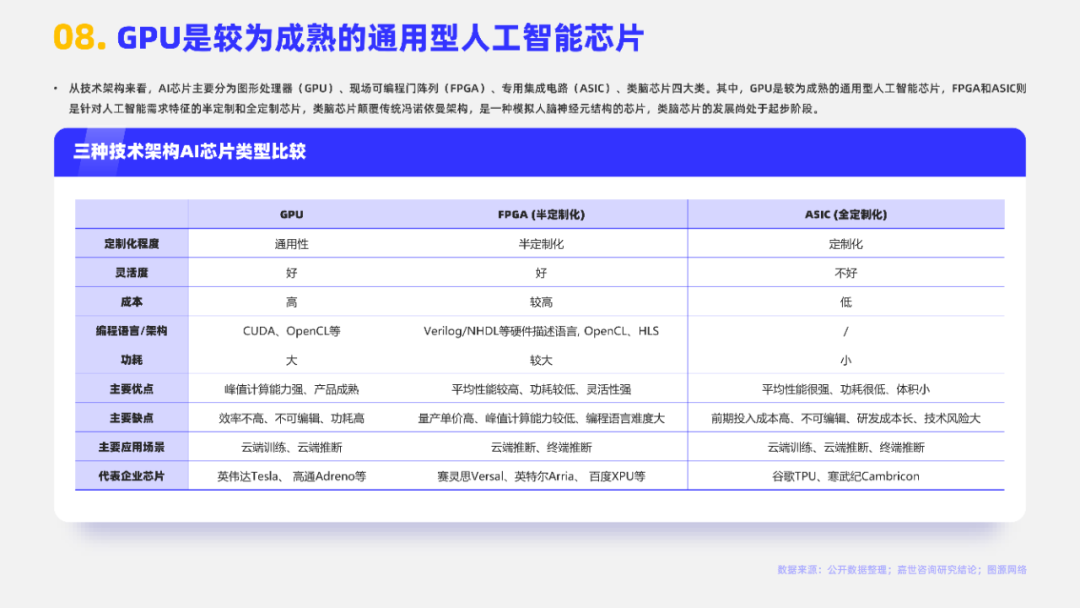

從技術架構來看,AI芯片主要分為圖形處理器(GPU)、現場可編程門陣列(FPGA)、專用集成電路(ASIC)、類腦芯片四大類。其中,GPU是較為成熟的通用型人工智能芯片,FPGA和ASIC則是針對人工智能需求特征的半定制和全定制芯片,類腦芯片顛覆傳統馮諾依曼架構,是一種模擬人腦神經元結構的芯片,類腦芯片的發展尚處于起步階段。

AI芯片(GPU/FPGA/ASIC)在云端同時承擔人工智能“訓練”和“推斷”過程,在終端主要承擔“推斷”過程,從性能與成本來看ASIC最優;

ASIC作為專用芯片,算力與功耗在通用芯片GPU具有絕對優勢,但開發周期較長,落地較慢,需一定規模后才能體現成本優勢;

FPGA可以看做從GPU到ASIC重點過渡方案。相對于GPU可深入到硬件級優化,相比ASIC在算法不斷迭代演進情況下更具靈活性,且開發時間更短。

近年來GPU市場由英特爾、英偉達和AMD三分天下,其中英特爾的市場占比份額在60%以上,其次是英偉達和AMD。英特爾的身位領先主要得益于在家用機的集成GPU芯片市場的絕對主導地位,而在AI及高性能計算方面,則英偉達憑借其自身CUDA生態占據絕對主導地位。

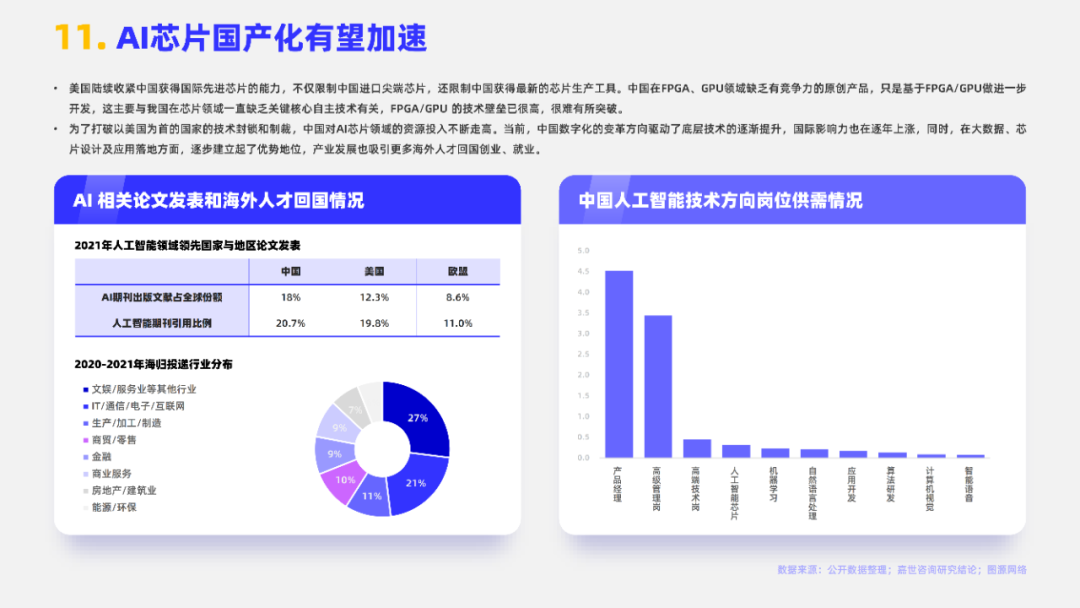

美國陸續收緊中國獲得國際先進芯片的能力,不僅限制中國進口尖端芯片,還限制中國獲得最新的芯片生產工具。中國在FPGA、GPU領域缺乏有競爭力的原創產品,只是基于FPGA/GPU做進一步開發,這主要與我國在芯片領域一直缺乏關鍵核心自主技術有關,FPGA/GPU 的技術壁壘已很高,很難有所突破。

-

gpu

+關注

關注

28文章

4702瀏覽量

128709 -

人工智能

+關注

關注

1791文章

46872瀏覽量

237596 -

AI芯片

+關注

關注

17文章

1860瀏覽量

34912

原文標題:2023 AI芯片行業發展簡析報告

文章出處:【微信號:AI_Architect,微信公眾號:智能計算芯世界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中興通訊發布2023年可持續發展報告

臺積電CoWoS封裝技術引領AI芯片產能大躍進

巖土工程監測中振弦采集儀的布設方案及實施步驟簡析

2024中國AI大模型產業發展報告

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

簡析電動汽車充電樁檢測技術應用及分析

英偉達涉足定制芯片,聚焦云計算與AI市場

OpenHarmony社區運營報告(2023年12月)

華秋2023年度總結 | 聚焦發展,勇往直前

光伏行業發展現狀與發展趨勢報告

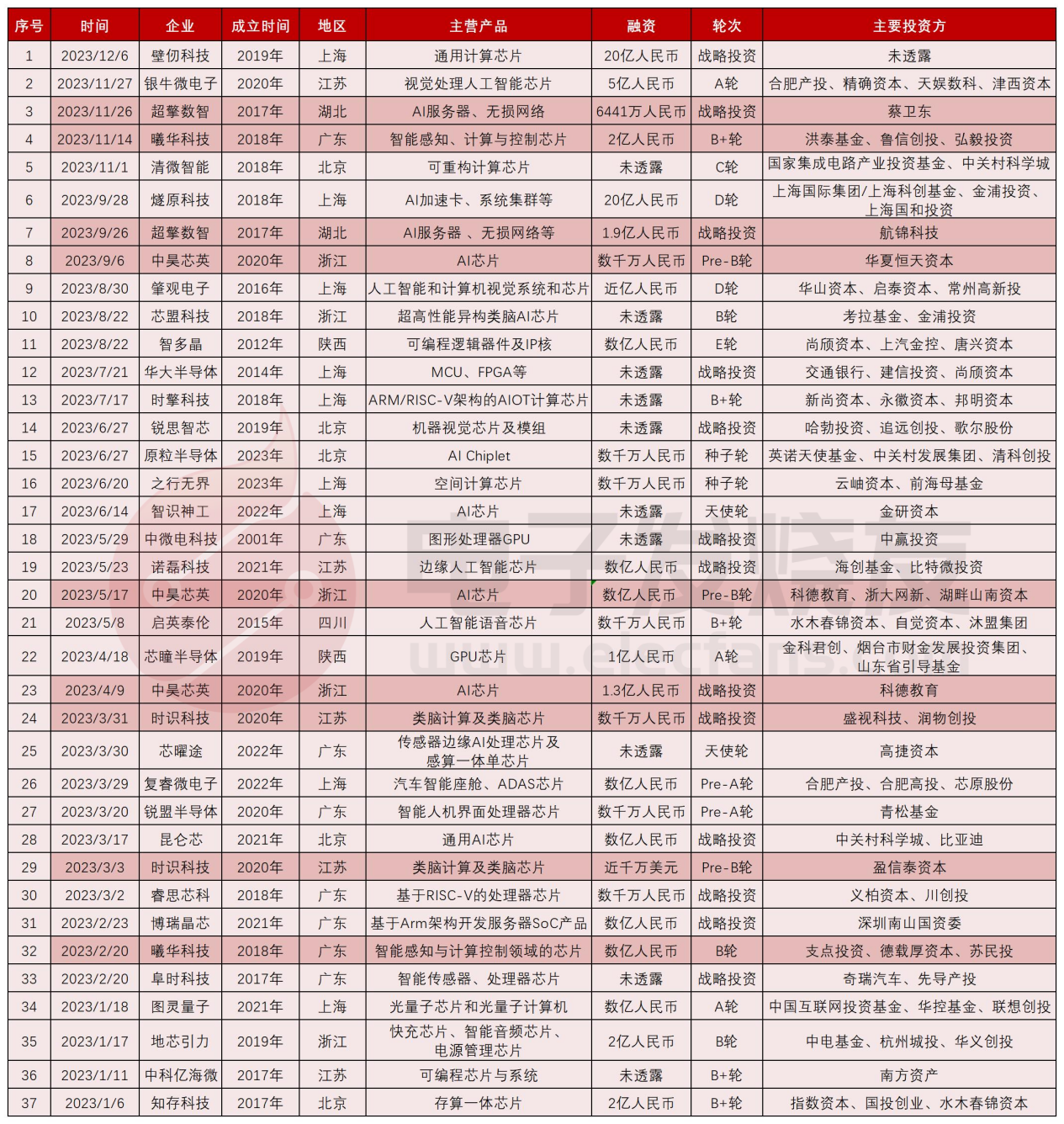

2023年AI芯片融資匯總:9成初創公司,單筆融資規模最高20億

最新權威發布《2023中國智能傳感器產業發展報告》(附報告全文)

工商網監

工商網監

評論