TCL芯片公司摩星宣布解散!消費電子市場疲軟,投資環境不樂觀或為主因!

TCL芯片公司摩星宣布解散!消費電子市場疲軟,投資環境不樂觀或為主因!

電子發燒友網報道(文/李彎彎)日前,TCL控股子公司摩星半導體(廣東)有限公司被內部人員爆出公司“原地解散”的消息。據傳,當天上午10點,公司老板把所有人集合到前臺,直接宣布解散,賠償方案為N+1,整個公司包括軟件、IC、甚至行政在內全部解散。

此次裁員波及近百人,包括廣州總部幾十人,以及上海、深圳等分中心幾十人。一位TCL內部人士對此表示,摩星確實有結構性的人員調整,主要是從整體業務布局考慮做出的上述調整,會依法做好相關員工的離職補償。摩星業務體量不大,對公司整體經營影響不大。

摩星半導體成立到解散

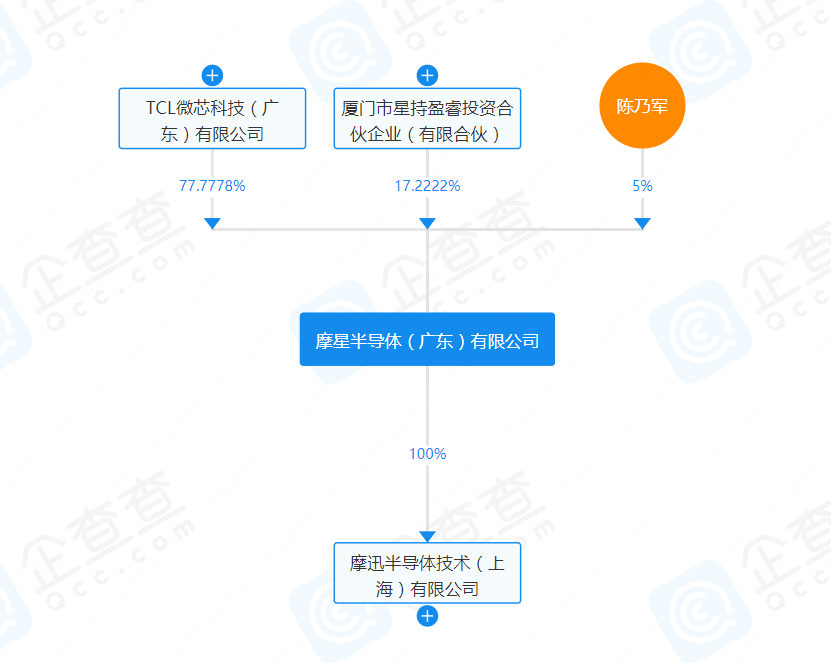

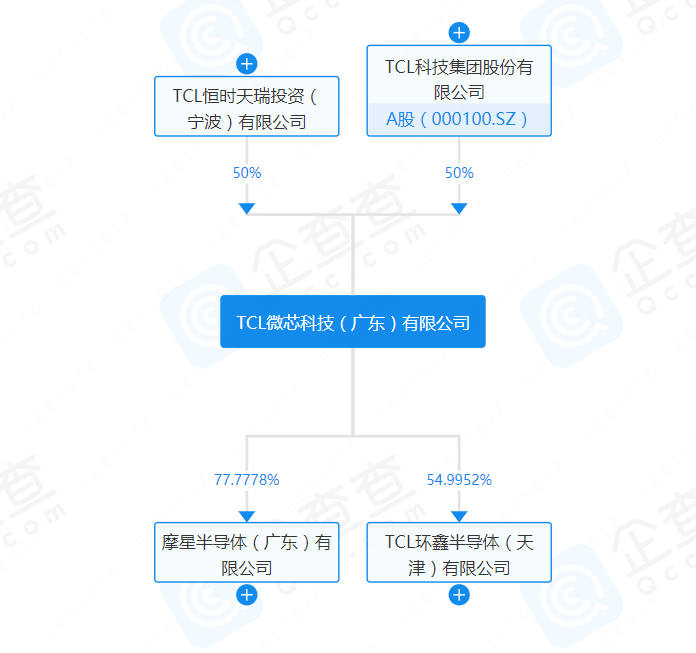

摩星半導體成立于2021年3月,其大股東為TCL微芯科技(廣東)有限公司,持股比例超過77%。后者是TCL的半導體業務平臺,圍繞集成電路芯片設計、半導體功率器件等領域尋找產業拓展機會,其旗下控股企業還包括TCL環鑫半導體(天津)有限公司。

TCL微芯由TCL實業、TCL科技各投資50%。2021年9月,摩迅半導體技術(上海)有限公司成立,摩迅上海由摩星半導體(廣東)有限公司(簡稱摩星半導體)100%控股。據此前的公開報道,摩迅半導體聚焦于智能感知、交互、圖像處理等人工智能芯片的開發。

摩星半導體總部設于廣州,在上海、深圳設有分部,計劃建立起以廣州為總部,輻射上海、深圳、臺灣、美國等地的全球研發體系。摩星致力于智能感知交互(近場、遠場語音識別處理,手勢、姿態、情緒感知處理),AI圖像處理,智能連接,以及新型顯示驅動的集成電路芯片設計。但是從成立至今,并未公布過芯片的研發進展。

TCL,是一個大家熟知的家電品牌,于1982年成立于廣東惠州。2019年,TCL集團完成資產重組,拆分為TCL科技集團股份有限公司(簡稱“TCL科技”)和TCL實業控股股份有限公司(簡稱“TCL實業”)。TCL實業主要由“智能終端業務群”和“新興業務群”構成,智能終端主要就是家電,如TCL電子、空調、通訊、商用顯示等,新興業務主要如環保科技、產業園、格創東智等。TCL科技包括半導體光伏、半導體顯示、產業金融及投資等。

可以看到,早期TCL自身對于芯片領域的涉足較少,不過也通過投資的方式參與。2021年,TCL開始進攻芯片領域。就如上文提到的,TCL實業、TCL科技各投資50%成立TCL微芯,之后又成立摩星半導體、摩迅上海等。TCL創始人、董事長李東生在當年9月表示,以往TCL主要對集成電路設計公司進行參股,而當前選擇自行主導建立,主要是考慮到未來智能技術發展是很快的,最后會集成到芯片上去。他還表示,首先會從TCL自身的需求端切入。

然而經過兩年的探索,TCL暫停了旗下摩星半導體的業務,上海摩迅此次也一并解散。成立兩年來,無論是摩星還是摩迅都沒有公布過芯片的研發進展。對于摩星半導體解散的原因,TCL并沒有對外給出官方解釋,不過據摩星半導體相關人士透露,公司面臨的問題主要是融資進展,而不是項目進度問題。該人士表示,今年碰到資本寒冬,投資者對芯片設計行業基本躺平,市場跟風和避風主要是看熱點,而不是看價值,導致進展不快。

根據以上信息,大致可以知道摩星當前遇到了資金問題。從內部來看,因為是初創公司,為了招攬人才,摩星開出了相較于業界更高的薪資。據悉,此前摩星半導體從韓國、臺灣地區等地區以上百萬人民幣的年薪,聘請了很多工程師,人力成本居高不下。

假使就如上述摩星內部人士表述的那樣,公司的項目進度沒有問題,那么接下來,芯片流片一次就需要花費幾百萬,而流片還僅僅是少量芯片生產,如果達到要求再進行大量生產。可想而知接下需要花費的資金,或許比之前在人力上投入的資金還要大。

這就意味著,摩星要繼續走下去,還需要能夠有資金注入,無論是來自TCL還是外部的投資機構。然而當前的情況,一是經過了兩年摩星確實沒有實質性的進展,二是今年芯片行業的市場環境和投資環境不大樂觀,從去年下半年到現在,消費電子終端市場需求疲軟,雖說近段時間一直有市場恢復的消息,不過整體情況仍然是大不如前。

摩星所在的顯示驅動芯片,也是一個受消費終端市場影響較大的領域。在當下的情況下,要想繼續獲得足夠融資確實不易。摩星走向解散,某種程度確實跟當下外部市場環境有關,另一個角度也說明,跨界造芯也并不是一件說做就能做成的事。除了TCL的摩星,今年以來已經有多家跨界造芯走向終結的例子,比如OPPO旗下的哲庫、吉利旗下星際魅族等。

顯示控制芯片市場格局

作為TCL的子公司,顯示驅動芯片是摩星半導體涉足過的一個重要領域。顯示驅動芯片(DDIC)是面板的主要控制元件之一,它通過電信號的形式向顯示面板發送驅動信號和數據,繼而實現對屏幕亮度和色彩的控制,使得諸如字母、圖片等圖像信息得以在屏幕上顯現。

從產品類型上看,現階段市場上主流顯示驅動芯片包括LCD顯示驅動芯片(LCD DDIC)、觸控顯示整合驅動芯片(TDDI)和OLED顯示驅動芯片(OLED DDIC)三種類型。

從應用角度來看,智能手機、平板、PC、電視等傳統顯示是驅動芯片主要應用場景,車載顯示屏、AR/VR等新型顯示目前來說是驅動顯示的增量市場。從技術升級來看,下游市場的需求變化會不斷對顯示驅動芯片提出新要求,目前消費者對顯示設備的要求集中體現在顯示面板的的分辨率、幀率以及顯示面板邊框寬度上。為了滿足消費者的需求,支持高分辨率、高幀率顯示并擁有高集成度的顯示驅動芯片正在成為市場發展主流。

市場格局方面,目前全球顯示驅動芯片市場由中國臺灣和韓系廠商主導,根據Omdia的數據,2023年一季度,韓國三星、中國臺灣聯詠科技、韓國LX Semicon、中國臺灣奇景光電為全球四大顯示驅動芯片廠商,市場份額分別為22%、22%、17%、10%。

在國內,顯示驅動芯片市場也主要由中國臺灣和韓系廠商主導,但隨著面板供應結構的逐漸改變,中國大陸顯示驅動芯片的市場份額逐漸提升。Omdia數據顯示,在大尺寸DDIC市場,2022年中國大陸廠商的總份額增至19%,創下歷史新高。在LCD智能手機市場,中國大陸廠商的市場份額也在繼續增長。其中,集創北方的DDIC份額從2021年的8.4%增長到2022年的18.3%,DDI份額在2022年達到19.9%,均排名市場第三。

此外,國內還有一批顯示驅動芯片在各自的技術領域不斷取得突破,包括明微電子、格科微、天德鈺、韋爾股份、新相微等。比如,韋爾股份將LCD DDIC和Touch驅動芯片合二為一,降低顯示屏模組厚度,節約系統器件面積,增強顯示和觸控效果的同時,通過簡化顯示屏模組供應鏈和生產環節,降低成本。

小結

從競爭格局來看,顯示驅動芯片市場可以說是一個競爭較為激烈的領域,從全球范圍來看,有三星、聯詠、LX Semicon、奇景光電,幾乎占據市場份額的70%。即使現在隨著面板供應結構的改變,有利于國內顯示驅動芯片企業的發展,不過也可以看到,已經有集創北方、格科微、韋爾股份等一批企業走在前面。對于從2021年才開始成立,到現在產品研發還沒有進展的摩星來說,可發展的市場空間似乎并不大。

不過摩星背后有TCL,即使剛開始只供自己用,也有很大的市場體量。整體而言,目前對于摩星的困境在于,或許跨界研發芯片本身存在較大難度,大幅招聘人才,資金消耗很大。對于摩星來說,或許需要更多的時間、更多的資金來逐漸推進產品研發和量產。只不過,當下的市場環境不樂觀,致使其融資困難,缺乏持續的資金注入,這使得摩星只能就此解散。

-

消費電子

+關注

關注

10文章

1074瀏覽量

72071 -

TCL

+關注

關注

10文章

1715瀏覽量

88475

發布評論請先 登錄

相關推薦

高級顧問宣布離職!OpenAI解散“AGI籌備”團隊

喜訊!華秋電子宣布完成新一輪3.1億元融資

北京君正X2000新品案例:流媒體音樂接收器

2024世界消費電子展新聞發布會成功舉辦

三星電子利潤同比大增,將回到10萬億韓元之上

DRAM市場面臨雙重壓力:庫存調整與需求疲軟影響價格走勢

希荻微2023年營收下降,虧損擴大,消費電子市場疲軟

傳蘋果暫停折疊屏手機開發?折疊屏手機還是消費電子的增長點嗎?

鈞崴電子IPO上市:深耕電阻產品,助力消費電子行業發展

電子市場低迷!三星營利暴跌85%?

“歌爾方案”助力消費電子產業升級

“富二代”IC設計公司緣何“富不過三”?

中國TCL集團縮減其芯片設計的野心

工商網監

工商網監

評論