") 數(shù)據(jù)資源入表服務(wù)聯(lián)合體重磅發(fā)布全國首個(gè)《數(shù)據(jù)資源入表白皮書》

數(shù)據(jù)資源入表服務(wù)聯(lián)合體重磅發(fā)布全國首個(gè)《數(shù)據(jù)資源入表白皮書》

2023年8月,財(cái)政部正式印發(fā)《企業(yè)數(shù)據(jù)資源相關(guān)會計(jì)處理暫行規(guī)定》,為企業(yè)數(shù)據(jù)資源入表提供了行動指南,即將于2024年1月1日起實(shí)行。這一規(guī)定的出臺標(biāo)志著數(shù)據(jù)資源會計(jì)處理和信息披露進(jìn)入了新的階段、新時(shí)代,對數(shù)字經(jīng)濟(jì)的發(fā)展具有重要意義。數(shù)據(jù)資源入表作為顯化數(shù)據(jù)資源價(jià)值的重要手段,各級政府和數(shù)據(jù)富集型企業(yè)從機(jī)制體制、業(yè)務(wù)布局、產(chǎn)品開發(fā)到試點(diǎn)推廣等多視角、多層次進(jìn)行了深入探索和解讀,以期為推進(jìn)數(shù)據(jù)資源入表落地實(shí)踐提供一站式解決方案。

12月8日,由四川省大數(shù)據(jù)中心、四川省人力資源和社會保障廳、遂寧市政府主辦,易華錄協(xié)辦的四川數(shù)智先鋒人物發(fā)布 四川省第三屆數(shù)智化工匠人才大賽暨數(shù)據(jù)要素發(fā)展推進(jìn)會在遂寧舉行。會上,易華錄數(shù)據(jù)要素科技創(chuàng)新研究院院長、數(shù)據(jù)銀行事業(yè)部總經(jīng)理林鎮(zhèn)陽代表數(shù)據(jù)資源入表服務(wù)聯(lián)合體出席會議,正式發(fā)布《數(shù)據(jù)資源入表白皮書(2023年)》,并對白皮書進(jìn)行了深度解讀。

白皮書核心觀點(diǎn)

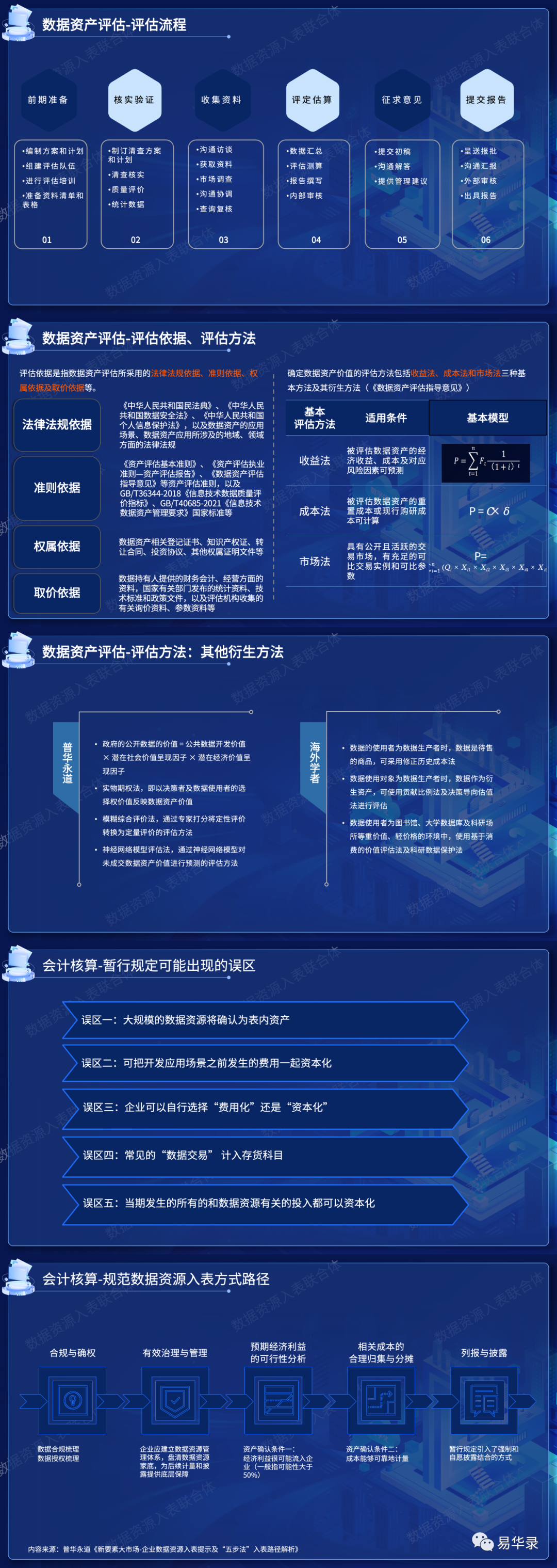

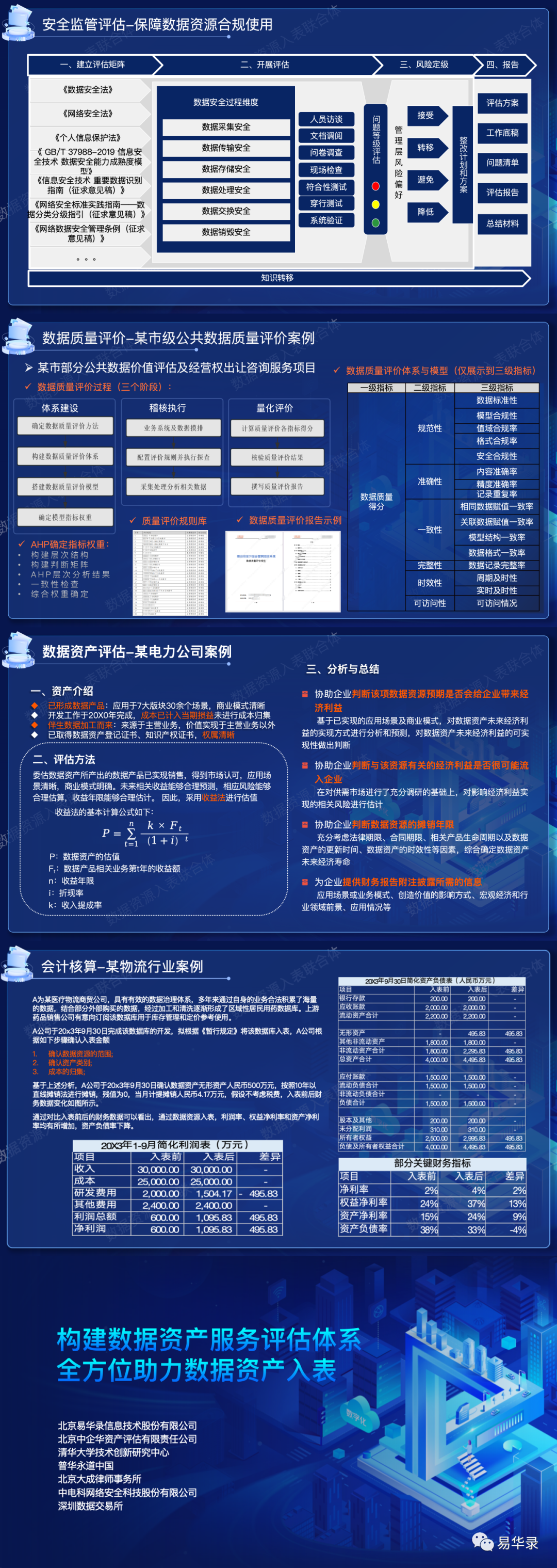

1、構(gòu)建數(shù)據(jù)資源入表及資產(chǎn)評估服務(wù)生態(tài)聯(lián)盟體系白皮書圍繞數(shù)據(jù)資產(chǎn)評估及入表的全過程,借鑒了數(shù)據(jù)資源入表“五步法”,重點(diǎn)從數(shù)據(jù)合規(guī)與確權(quán)、數(shù)據(jù)治理體系、預(yù)期經(jīng)濟(jì)利益可行性分析、相關(guān)成本的合理歸集與分?jǐn)偂⒘袌?bào)與披露和安全監(jiān)管保障體系等環(huán)節(jié),分析了數(shù)據(jù)資源入表的技術(shù)路線。根據(jù)上述思路,我們建議通過組建生態(tài)聯(lián)盟的方式,發(fā)揮各家所長,為企業(yè)提供一站式、專業(yè)化的數(shù)據(jù)資源入表服務(wù)。

具體職責(zé)劃分如下:

大數(shù)據(jù)廠商主要圍繞數(shù)據(jù)全生命周期管理,主要能力將聚焦數(shù)據(jù)存儲、治理、登記確權(quán)及質(zhì)量評價(jià)等全流程核心工作;

數(shù)據(jù)資產(chǎn)評估機(jī)構(gòu)將會從專業(yè)角度出具價(jià)值評估報(bào)告,結(jié)合大數(shù)據(jù)廠商出具的數(shù)據(jù)質(zhì)量評價(jià)結(jié)論形成完整的數(shù)據(jù)資產(chǎn)評估報(bào)告提供咨詢服務(wù);

律師事務(wù)所通過從數(shù)據(jù)權(quán)屬和法律屬性進(jìn)行數(shù)據(jù)合規(guī)審查,制定數(shù)據(jù)合規(guī)評估指南;

數(shù)據(jù)安全廠商將從安全監(jiān)管角度助力數(shù)據(jù)資產(chǎn)安全性評估,明確提出數(shù)據(jù)安全管理和隱私保護(hù)要求,按照“不安全不核算”的原則開展安全評估,嚴(yán)守?cái)?shù)據(jù)安全底線;

會計(jì)事務(wù)機(jī)構(gòu)將從財(cái)務(wù)角度進(jìn)行入表核查,厘清數(shù)據(jù)資產(chǎn)確認(rèn)的條件和方式,劃定數(shù)據(jù)資產(chǎn)邊界,明確數(shù)據(jù)資產(chǎn)的會計(jì)核算范圍,從財(cái)務(wù)核算以及價(jià)值計(jì)量角度,幫助企業(yè)進(jìn)行數(shù)據(jù)資源入表就緒程度能力評估-價(jià)值計(jì)量與列報(bào)披露能力評估,以及提供初始計(jì)量、后續(xù)計(jì)量,列報(bào)披露以及案例實(shí)證四個(gè)模塊的全生命周期價(jià)值計(jì)量模型。

2、依托生態(tài)聯(lián)盟體系分業(yè)務(wù)分流程助力企業(yè)數(shù)據(jù)資源合規(guī)入表

具體包括以下內(nèi)容:

(1)探索數(shù)據(jù)確權(quán)與登記體系,夯實(shí)數(shù)據(jù)資源入表產(chǎn)權(quán)基礎(chǔ);

(2)提高數(shù)據(jù)治理能力,保障高品質(zhì)、高價(jià)值數(shù)據(jù)資源供給;

(3)注重?cái)?shù)據(jù)質(zhì)量評價(jià),確保數(shù)據(jù)資源入表的質(zhì)量和可靠性;

(4)構(gòu)建數(shù)據(jù)資產(chǎn)評估體系,顯性化數(shù)據(jù)資源資產(chǎn)合理價(jià)值;

(5)規(guī)范會計(jì)核算方法路徑,解決數(shù)據(jù)資源資產(chǎn)化判斷難題;

(6)建構(gòu)可信低碳存儲設(shè)施,筑牢數(shù)據(jù)資源入表的底座支撐;

(7)打造安全合規(guī)體系,構(gòu)建數(shù)據(jù)資源入表的安全監(jiān)管機(jī)制;

(8)衍生入表后服務(wù):數(shù)據(jù)資產(chǎn)授信融資,再激活金融價(jià)值。

更多精彩,敬請閱讀解讀PPT。

白皮書下載方式

原文標(biāo)題:數(shù)據(jù)資源入表服務(wù)聯(lián)合體重磅發(fā)布全國首個(gè)《數(shù)據(jù)資源入表白皮書》

文章出處:【微信公眾號:易華錄】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

-

易華錄

+關(guān)注

關(guān)注

0文章

177瀏覽量

3390

原文標(biāo)題:數(shù)據(jù)資源入表服務(wù)聯(lián)合體重磅發(fā)布全國首個(gè)《數(shù)據(jù)資源入表白皮書》

文章出處:【微信號:ehualu300212,微信公眾號:易華錄】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

蘑菇車聯(lián)參與發(fā)布《車路云一體化應(yīng)用實(shí)踐白皮書》

華為發(fā)布天線數(shù)字化白皮書

易華錄助力興業(yè)數(shù)產(chǎn)集團(tuán)完成數(shù)據(jù)資產(chǎn)入表

中科曙光聯(lián)合發(fā)布《智能算力產(chǎn)業(yè)發(fā)展白皮書》

移遠(yuǎn)通信《5G RedCap技術(shù)發(fā)展及應(yīng)用白皮書》重磅發(fā)布

蘑菇車聯(lián)參與編制我國首個(gè)《車路云一體化實(shí)踐應(yīng)用白皮書》

中科馭數(shù)助力奇點(diǎn)云《2024 OLAP數(shù)據(jù)庫引擎選型白皮書》發(fā)布

東盟能源和華為主編的《東盟下一代數(shù)據(jù)中心建設(shè)白皮書》正式發(fā)布

華為聯(lián)合IEEE面向全球發(fā)布L4數(shù)據(jù)中心自動駕駛網(wǎng)絡(luò)白皮書

普洛帝近期發(fā)布流體顆粒管控技術(shù)白皮書

經(jīng)典 C 語言編程,結(jié)構(gòu)體和聯(lián)合體如何共用?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論