中美歐——車企的自動駕駛發展動態

中美歐——車企的自動駕駛發展動態

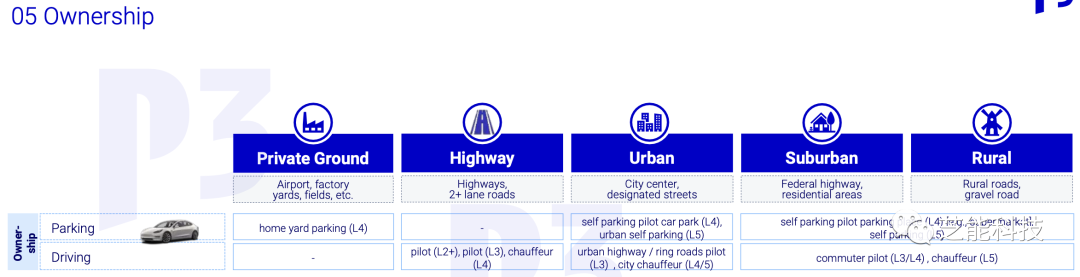

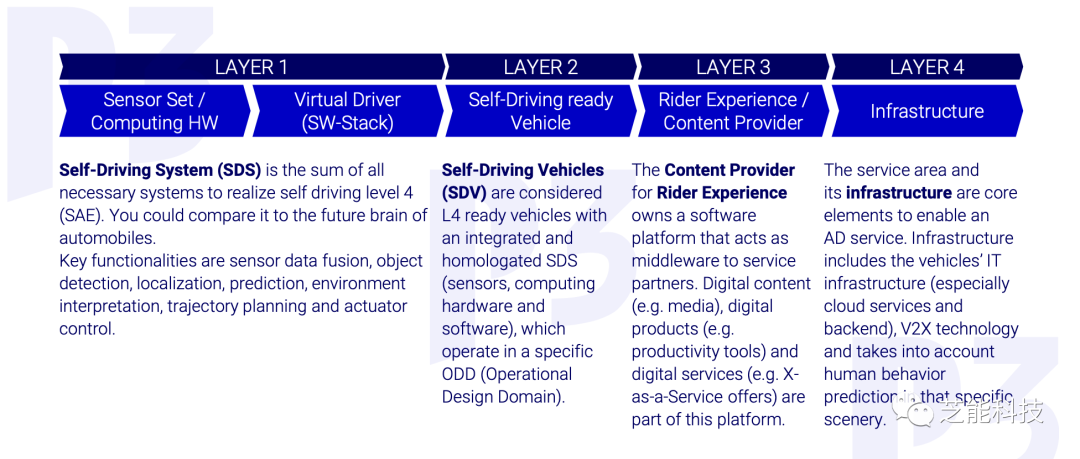

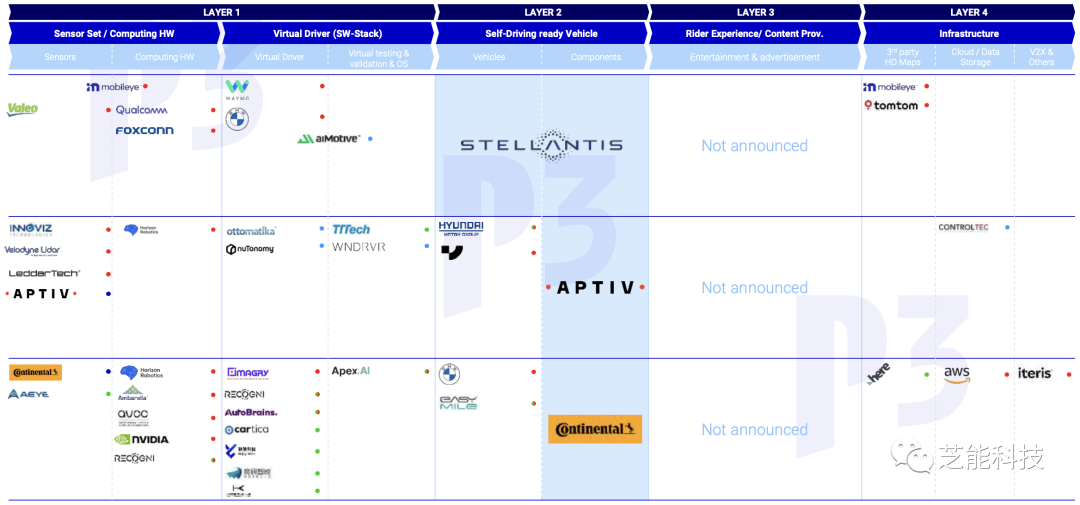

P3的《Autonomous Driving Market Insight》OwnerShip部分,這里分成我們熟悉的高速、城市、鄉村、私人區域。因為是圍繞車的銷售來看,整個價值層就分為軟硬件、車和(自動駕駛延伸的內容服務提供商)+基礎設施。

這比之前的Robot Taxi要簡單多了,也在中國也變成了一種可能性!

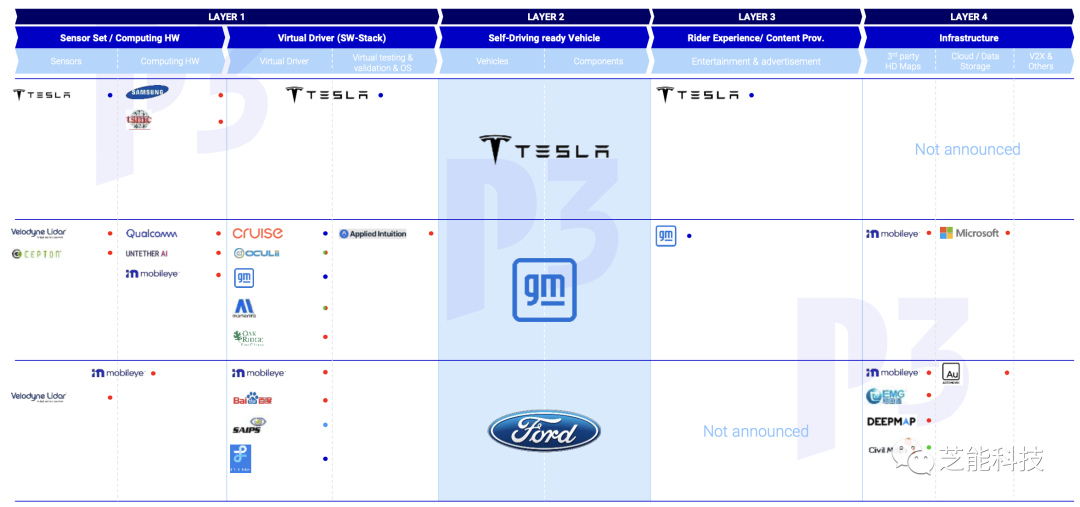

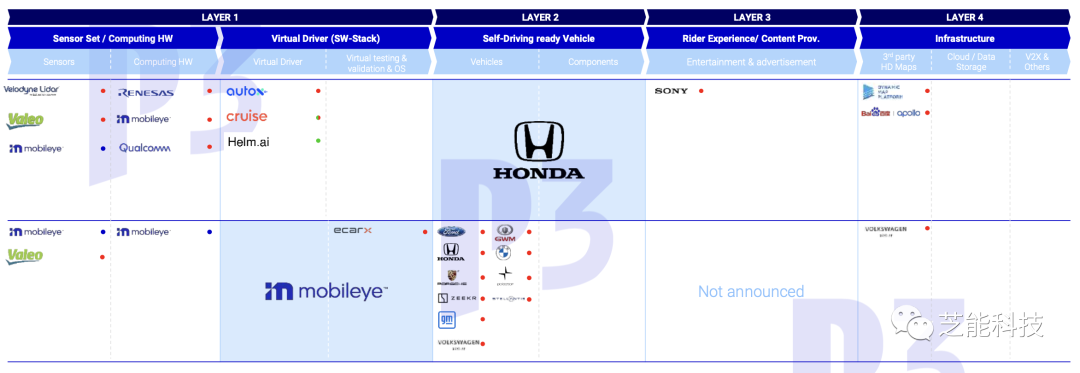

一)美國

1)特斯拉是唯一一家堅持純視覺的方法的公司,相較于激光雷達系統,這種方法更為經濟。特斯拉在影子模式下收集了大量的數據, P3覺得 Autopilot仍然是一個2級+系統。

芝能點評:

隨著大模型的深入,全球開始認同這種方法,特別是圍繞視覺為主的方案變成了一個流派!

2)通用汽車中國計劃在上海推出自動駕駛車輛的路測,在中國,通用汽車已投資Momenta,并在美國提供以凱迪拉克為首的無需手動輔助駕駛系統,整體戰略尚不清晰。

3)福特將BlueCruise技術引入德國,在與Argo.AI退出無人出租車業務后,福特表示將專注于為私人用車開發不同的L2+和L3應用。與機器出租車業務一樣,福特可能不會自主開發SDS(自動駕駛系統),未來的合作伙伴尚未確定。

4)本田提供自家的“SENSING” ADAS系統,主要通過投資通用汽車的Cruise進行移動即服務(MaaS),對Helm.ai的投資旨在增強本田自身的軟件和人工智能能力。

5)Mobileye和Valeo啟動合作,推出世界級成像雷達,Mobileye是基于攝像頭的駕駛輔助系統的領先供應商。除了L4技術外,SuperVision是Mobileye的尖端L2+系統

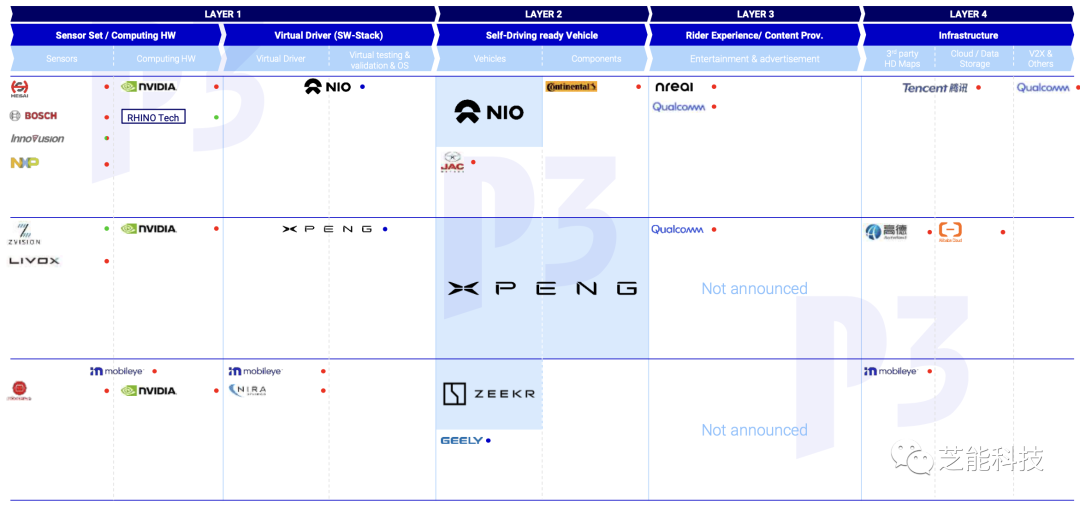

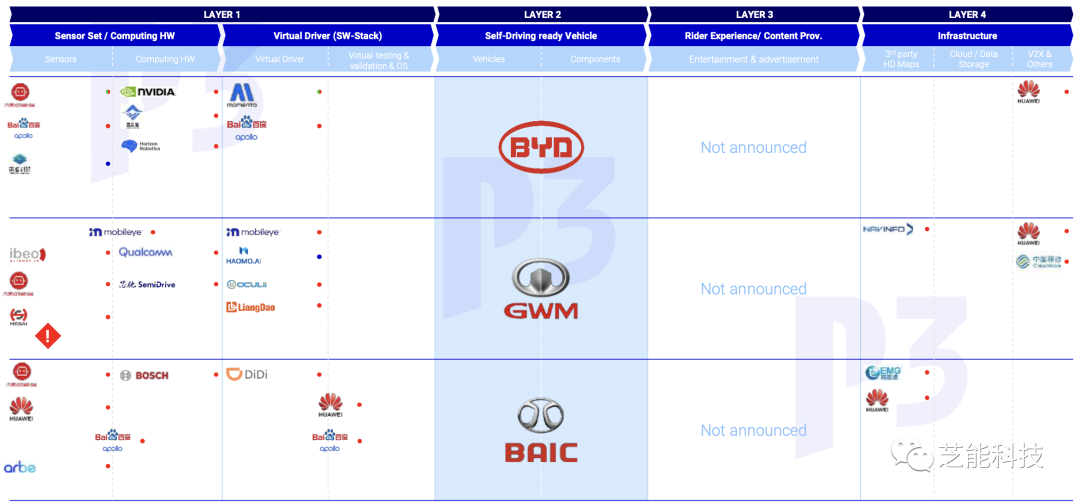

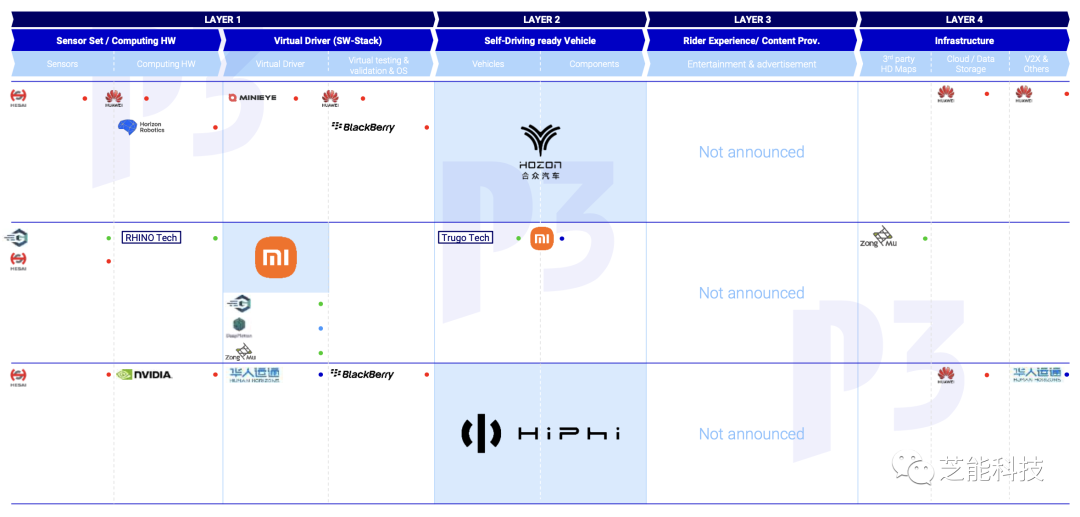

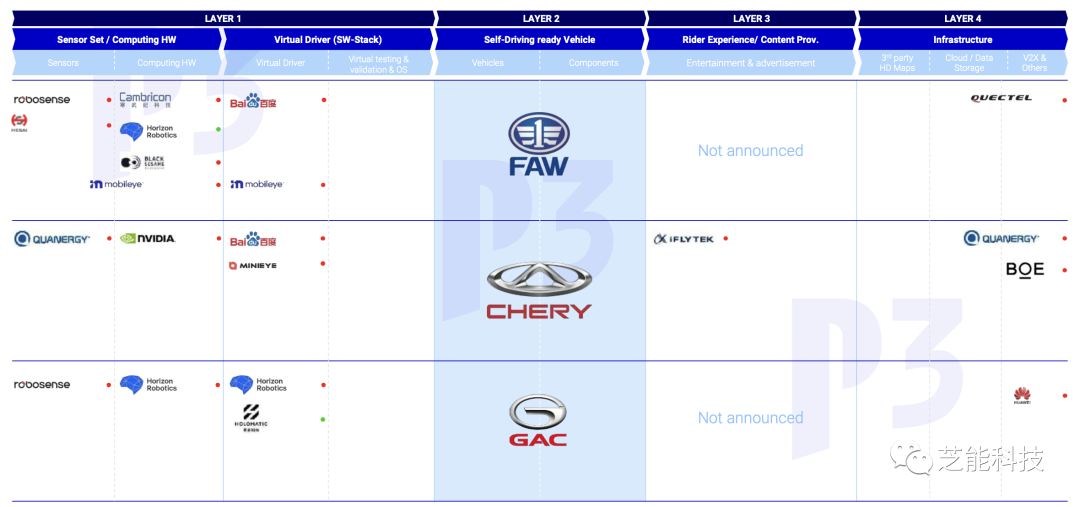

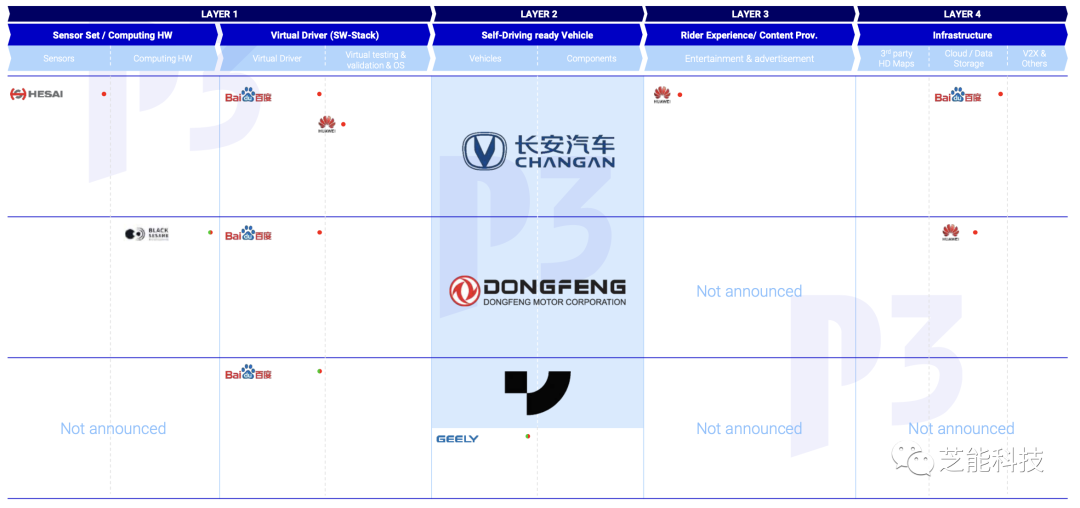

二)中國

P3對中國的羅列很全面,但是少了華為。

1)第一梯隊華為 小鵬

2)第二梯隊理想、蔚來

3)還在努力追趕的比亞迪、(百度)、Momenta

4)有潛力的選手小米

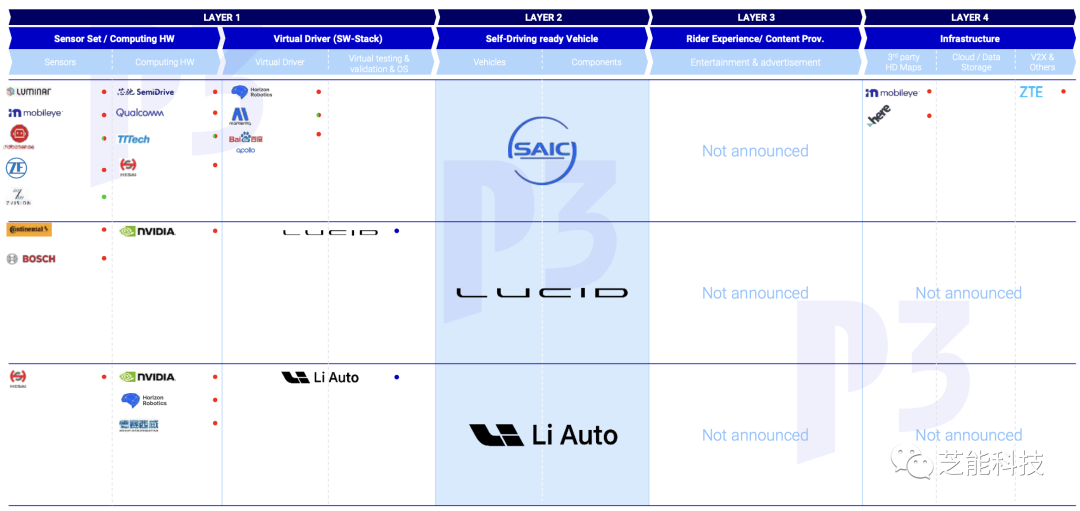

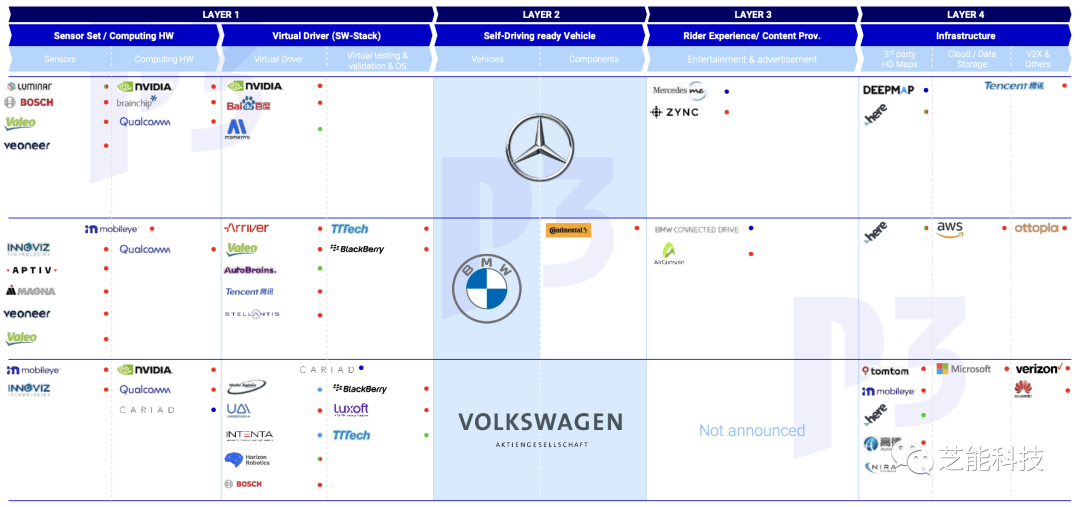

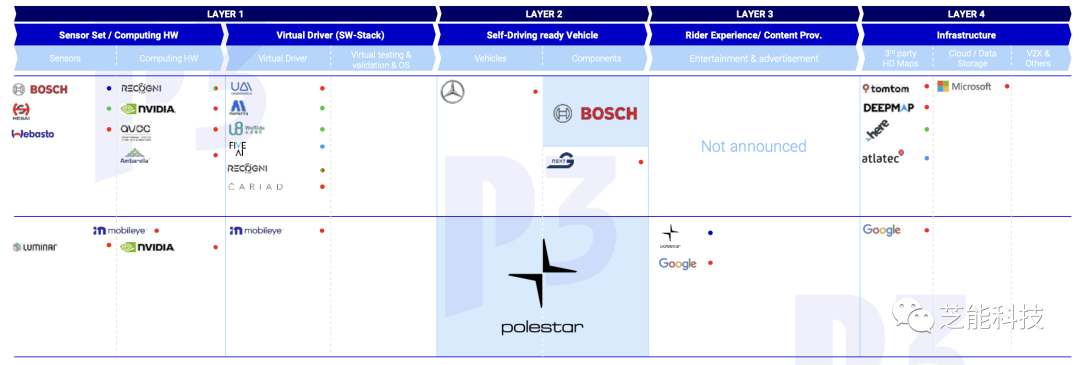

三)歐洲

1)梅賽德斯在2021年結束了與寶馬的合作,引起了轟動,Drive Pilot是全球首個獲得L3系統類型批準的ADAS,為了真正為高端客戶提供附加值,必須擴大其適用場景。目前奔馳是依賴于英偉達提供軟件的!

2)寶馬似乎大大減少了其關于L3和L4的自身活動,而是將重心放在合作伙伴關系上,最近與Stellantis合作。目前很難評估寶馬,但必須小心,以免在國際比較中掉隊。

3)CARIAD主要負責私人所有權領域的軟件開發。還有與Bosch的開發合作伙伴關系。

4)Stellantis正在與技術合作伙伴,尤其是寶馬和Waymo,共同開發L3和L4解決方案。后者主要是在移動即服務(MaaS)方面,但Stellantis也是自動輕型商用車輛的首選合作伙伴。

5)Aptiv是ADAS開發方面的領先公司,已有20多年的歷史。與現代汽車合資成立的Motional公司進行MaaS活動。Aptiv已經收購或至少投資于軟件公司,以加強自身在ADAS和AD領域的能力。

6)大陸公司分拆了其自己的AD部門。看看大陸公司將在市場上如何表現,與Mobileye等已經成熟的參與者相比,對AI公司的合作和投資表明大陸公司將越來越涉足SDS領域。

7)博世公司專注于私人汽車的SAE Level 1-3解決方案以及更高級別自動化的解決方案。收購Five AI可能進一步加強博世在AD市場的定位。

-

攝像頭

+關注

關注

59文章

4814瀏覽量

95474 -

adas

+關注

關注

309文章

2170瀏覽量

208536 -

自動駕駛

+關注

關注

783文章

13694瀏覽量

166167

原文標題:中美歐——車企的自動駕駛發展動態

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

自動駕駛中常提的SLAM到底是個啥?

FPGA在自動駕駛領域有哪些優勢?

FPGA在自動駕駛領域有哪些應用?

自動駕駛步入L3階段 磁性元器件行業有何新機遇?

戴姆勒和Torc加大自動駕駛卡車研發力度

未來已來,多傳感器融合感知是自動駕駛破局的關鍵

廣汽埃安與滴滴自動駕駛宣布合資公司,并獲批工商執照

自動駕駛已成現實?賽思時間同步服務器賦能北京市高級別自動駕駛示范區,為自動駕駛提供中國方案

文遠知行與聯想車計算戰略合作,推進自動駕駛商業化落地

蘑菇車聯獲天津(西青)國家級車聯網先導區首張自動駕駛測試牌照

自動駕駛發展問題及解決方案淺析

萬集激光基于車路協同的自動駕駛方案亮相

自動駕駛產業鏈爆發前夜?多家車企宣布已獲得L3級自動駕駛路測牌照

工商網監

工商網監

評論