2024年將成為高端純電車爆發拐點,中國企業提前掌控電池命脈

2024年將成為高端純電車爆發拐點,中國企業提前掌控電池命脈

電子發燒友網報道(文/黃山明)近日,蔚來創始人、董事長李斌在接受媒體采訪時透露,前兩年,受制于基礎設施不足、鋰價飆漲等因素,高端純電動汽車市場還沒有爆發。但結合目前的市場走勢,可以判斷,2024-2025年,高端純電新能源汽車市場將迎來爆發式增長的拐點。

與此同時,作為電動汽車占比最大的動力電池。中國企業已在該產業鏈上進行了多年深耕。并且得益于國內豐富的礦產資源,在接下來的電動汽車市場中,中國企業已經拿到“天胡開局”。

2024年有望成為高端純電車爆發拐點

這幾年,新能源汽車市場競爭愈發激烈,從去年下半年開始,降價促銷已經成為各大車企的常態。汽車銷量似乎已經成為衡量車企成功的唯一標準,這也進一步加劇市場的競爭。

但在一個市場中,僅靠中低端產品是不行的,想要盈利還需要高端品牌的支持。目前國內不少車企已經推出了高端汽車產品,向這塊利潤最多,品牌影響力最大的領域進發。

從品牌來看,如比亞迪仰望、蔚來、高合、廣汽埃安昊鉑、東風猛士等,都是當前車企推出的高端品牌,不少產品已經受到了消費者的廣泛認可。比如比亞迪的仰望系列,幾乎成為每次車展的絕對核心。

數據上,以售價超百萬的比亞迪仰望U8為例,其首月銷量達到了408臺,盡管數量似乎并不多,但創下了近4.5億元的銷售額,也為國產高端純電車打了個樣。

李斌認為,前兩年,受制于基礎設施不足、鋰價飆漲等因素,高端純電動汽車市場還沒有爆發。但結合目前的市場走勢,可以判斷,2024-2025年,高端純電新能源汽車市場將迎來爆發式增長的拐點。

并且李斌表示,由于高端純電用戶對于成本不敏感,一旦基礎設施和品牌價值等建立起來,普及速度會很快。

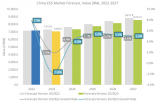

市場研究公司Rho Motion數據顯示11月全球電動汽車銷量創造了新的歷史紀錄,達到140萬輛,其中純電動汽車占70%,插電式混合動力車占30%。從市場來看,中國電動汽車銷量上漲25%,美國和加拿大增長43%,而歐洲與2022年同期相比下降3%。

乘聯會數據顯示,11月份,豪華車零售達到27萬輛,同比增長15%,僅從新能源乘用車來看,D級車漲幅較大,達到2.1倍。此外,在品牌銷量上,蔚來在今年前11個月的銷量增速達到35.5%,在高端汽車品牌中位列第一,后三位分別是奧迪8.3%、寶馬4.9%、奔馳1.2%。

值得注意的是,如果從細分車型來看,乘聯會數據顯示,2023年前三季度新能源SUV和MPV銷量同比增速達到54.1%和258%。而新能源轎車增速反而放慢至14.6%。這主要受到經濟因素的影響,人們買車時更加考慮實用性而非外觀。

但隨著消費升級以及用戶需求的改變,這部分產品的需求也在提升。但市場上的選擇反而比較匱乏,比如特斯拉Model Y、比亞迪漢EV、小鵬P7等,不過許多車企也開始瞄準這一市場準備進攻,如小米的SU7,華為智選的智界S7等。

這些車企的舉措,加上相關車企高管的言論,也讓人對明年汽車市場充滿期待,至少目前來看,車企正在加速向中高端純電汽車領域發起挑戰。

國產動力電池產業鏈成為車企的底氣

想要真正向高端汽車進發,除了品牌打造外,還需要堅實的技術積累以及成熟的產業鏈支持。目前在技術領域上,國內的智能駕駛、車機互聯、車機娛樂系統等,都在快速進步。產業鏈上,國內已經囊括了所有電動汽車產業鏈,這成為國產新能源車企的強大底氣。

以新能源汽車整車成本40%左右的動力電池部件為例,據日媒報道,對特斯拉13428家推定供應商進行分析后發現,在蓄電池領域,中國企業占比已經達到40%,數量最多。

通過國家和地區按行業分類對比,從鋰離子電池相關供應商來看,中國排在第1位。在總共61家“蓄電池”相關供應商中,中國企業占39%,在42家“有色金屬精煉”(不包括鋁精煉)供應商中,中國企業占40%,按國家和地區來看,均位列第一。

除了企業優勢外,在原材料上,據美國地質勘探局(USGS)的調查顯示,在鋰電池主要原材料的鋰、石墨、鈷、鎳和錳的2022年產量中,中國優勢明顯。中國不僅在國內生產,還通過獲取國外礦山權益等方式,開始支配供應鏈。

比如鋰最大的生產國是澳大利亞,約占總量的47%,中國則以15%左右排在第3位。但中國為了獲取第2位智利、第4位阿根廷、第5位巴西的鋰資源而展開了積極投資,正在構筑強有力的供應鏈,鋰礦石的加工提煉企業也大都集中在中國。

此外,在車載電池中占最大重量的負極石墨,中國占全球天然石墨產量的65%,并且由于中國電費相對較低,人造石墨的廠商也很集中。近期國內也開始加強對石墨的出口管制,需要有出口許可證才能被允許出口石墨。

而用于正極的鎳、鈷和錳等資源,雖然大多在國外地區,不過中國企業通過與外國合作的方式來獲取相應資源。同時車載電池今后可能減少鈷和鎳的使用量,因為使用不含鈷和鎳的磷酸鐵鋰正極的電池企業正在增加。

據中國工程院院士、北京能源協會會長李陽透露,目前正極、負極、電解液和隔膜四大原材料基本擺脫進口依賴,鋰電設備國產化率已達90%以上,其中關鍵工序的裝備國產化率達到80%以上。

當然,目前國內的動力電池還未到獨樹一幟的局面,當前全球動力電池市場呈現中國、日本、韓國三足鼎立局面,歐美正積極構建本土產業鏈。但想要讓國產動力電池產業鏈企業繼續增強競爭優勢,除了技術上實現領先外,還需要國產整車廠的配合。當國產新能源汽車在高、中、低端市場全面開花,也能帶動國產汽車產業鏈的蓬勃發展,而國產汽車產業鏈的技術優勢也能推動國產新能源汽車的競爭力,這是相輔相成的。

寫在最后

可以預見的是,2024年新能源汽車市場競爭將進一步加劇,中低端市場大概率仍然會以降價來換銷量。但高端企業也有望為企業帶來豐厚回報,這將促使更多車企向高端領域發起沖擊。而高端新能源汽車的競爭,將極大加速技術、品牌的培養,在排除價格上的因素后,這種競爭將更有益于產業鏈的發展。

并且隨著國產汽車出口的加速,預計2024年國內汽車出口銷量或達到600萬輛,也將帶動國內的汽車產業鏈走向世界,進而帶動國內的充電樁、換電站等配套設施的出海,走上良性循環。

發布評論請先 登錄

相關推薦

高通發布《2023高通中國企業責任報告》

十字路口的全球化,中國企業的破局之道

Meta商業技術負責人出席“2024中國企業出海高質量發展創新大會暨鈦動科技秋季AI產品發布會”

電動汽車電池市場遇阻,中國企業出貨量逆勢同比大幅增

中國企業揚帆出海正當時 ADVANCE.AI 出海大咖薈 上海站圓滿落幕!

馬云雙出席2024全國企業家活動日暨中國企業家年會并發表主題演講

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

聯想集團聯合中國信通院正式發布《中國企業智能化成熟度報告2023》

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

中國工程師被指盜竊Google機密還轉給中國企業 正面臨起訴

中國企業超卓航科引領高端濺射靶材產業發展

迅鐳激光中標中國企業500強濰柴集團,賦能裝備智造!

IDC中國企業級存儲市場預測

2023中國企業級存儲市場:整體韌性成長,領域此消彼長

“芯”誠所至丨芯盾時代入選2023年全國企業誠信建設實踐優秀案例

工商網監

工商網監

評論