功率半導體市場規模分析和應用領域

功率半導體市場規模分析和應用領域

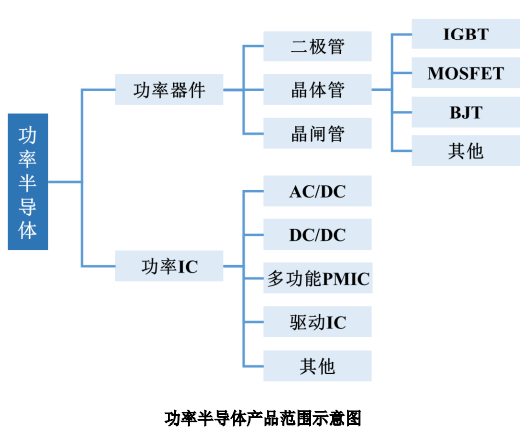

功率器件包括二極管、晶體管和晶閘管三大類,其中晶體管市場份額最大,常見的晶體管主要包括MOSFET、IGBT、BJT等。功率 IC是指將高壓功率器件與其控制電路、外圍接口電路及各種保護電路等集成于同一芯片的集成電路,是系統信號處理部分和執行部分的橋梁。

(1)功率半導體市場規模

功率半導體的應用十分廣闊,涉及電路控制和電能轉換的產品均離不開功率半導體的使用。根據 Omdia 的數據及預測,2021 年全球功率半導體市場規模為 462 億美元(主要包括功率器件、功率 IC 和功率模組),預計 2024 年將達到 522億美元。

中國的功率半導體行業在國家相關政策支持、國產化替代加速及資本推動等因素合力下,取得了長足的進步與發展。根據 Omdia 數據及預測,2021 年中國功率半導體市場規模為 182 億美元,預計 2024 年將達 206 億美元,中國作為全球最大的功率半導體市場,發展前景十分廣闊。

(2)功率器件市場

功率半導體主要可分為功率器件和功率 IC 兩大類。根據 Omdia 數據,2020年全球功率器件市場規模約為 149.82 億美元。隨著各個領域對功率器件的電壓和工作頻率要求逐漸提升,能較好滿足該需求的 MOSFET 等功率器件產品成為了功率器件的主流產品。

根據 Omdia 數據,2020 年全球 MOSFET 器件市場規模為 80.8 億美元,在所有功率器件類別中占比最高,占比達 53.90%,且增速與功率器件總體增速接近,需求保持穩定增長。

(3)MOSFET 細分市場的情況

① MOSFET 行業總覽

MOSFET 全稱為金屬氧化物半導體場效應晶體管,是一種廣泛應用于模擬電路與數字電路的場效晶體管,用于將輸入電壓的變化轉化為輸出電流的變化,可實現開關和信號放大等功能,與雙極型晶體管(Bipolar Junction Transistor,也稱 BJT、三極管)和絕緣柵雙極晶體管(Insulated Gate Bipolar Transistor,也稱 IGBT)同屬于晶體管領域。

MOSFET 具有開關速度快、輸入阻抗高、熱穩定性好等特性,應用于包括通信、消費電子、汽車電子、工業控制在內的眾多領域。

根據芯謀研究(ICwise)數據,2021 年全球 MOSFET 市場規模為 113.2 億美元,預計 2025 年將增長至 150.5 億美元,年化復合增長率達 7.4%。全球MOSFET 市場規模預計將保持穩定擴張,市場前景廣闊。

2021 年中國 MOSFET 市場規模約為 46.6 億美元,占全球市場的 41%。預計 2025 年中國 MOSFET 市場規模將增長至 64.7 億美元,年化復合增長率為8.5%,增速高于全球市場增速。

② MOSFET 產品的技術特點

功率器件種類較多,主要包括二極管、三極管(BJT)、晶閘管、MOSFET和IGBT等。其中,二極管、晶閘管、三極管(BJT)的優點是成本低,生產工藝相對簡單,在中低端領域大量應用;MOSFET、IGBT等器件結構相對復雜,工藝門檻和生產成本相對較高,系具有較高技術先進性的產品。根據Omdia數據,2020年全球MOSFET器件市場規模為80.8億美元,在所有功率器件類別中占比最高,占比達53.90%,需求保持穩定增長。

與BJT相比,MOSFET可在低電流和低電壓條件下工作,也可用于大電流開關電路和高頻高速電路,應用場景更為廣泛;MOSFET具有易于驅動、輸入阻抗高、開關速度快、導通內阻小等特點,結構較BJT更為復雜;部分MOSFET可將源極和漏極互換運用,柵極可正可負,靈活性較BJT更優。IGBT兼具BJT的高耐壓和MOSFET輸入阻抗高的特性,適用于高電壓、大電流場合。

③ MOSFET 細分產品情況

根據工作電壓劃分,以400V為分界,MOSFET可分為高壓MOSFET和中低壓MOSFET;根據器件結構劃分,MOSFET可分為平面MOSFET、溝槽型MOSFET、超結MOSFET等。

A.三類MOSFET的市場規模和國產化率情況

根據芯謀研究,2021年中國平面MOSFET的市場規模約為20.8億美元,預計2025年可增長至30.2億美元;2021年中國溝槽型MOSFET的市場規模約為19.0億美元,預計2025年可增長至23.9億美元;2021年中國超結MOSFET的市場規模約為6.8億美元,預計2025 年可增長至 10.7億美元。整體來看,未來三類MOSFET的市場規模均將繼續增長,三類MOSFET共存于市場。

國產化率方面,整體來看高壓MOSFET的國產化率低于中低壓產品。根據芯謀研究,2021年中低壓平面(400V以下)MOSFET的國產化率約為42.2%,高壓平面MOSFET的國產化率約為29.9%,超高壓平面MOSFET的國產化率約為18.2%。

B. 三類MOSFET產品的研發差異

MOSFET的主要技術發展維度包括器件結構、制程、工藝、材料等多個方面,MOSFET的發展不高度依賴于先進制程工藝,更側重于打造特色平臺,在結構、工藝及材料方面不斷優化。

基于MOSFET不追求極致線寬、不必遵循摩爾定律的技術發展特點,MOSFET產品的整體研發方向為:在考慮成本因素的前提下,進一步優化工藝以提升良率、改進優化器件參數,達到性能、成本、可靠性的最優解。具體來看,三類MOSFET的研發難度各有側重;平面MOSFET偏重于設計和工藝的結合,溝槽型MOSFET和超結MOSFET偏重于實現工藝,對設備精度的依賴性更高。

C.三類MOSFET產品的市場前景

三類MOSFET均可應用于消費電子、工業控制等領域,以消費電子代表性品類智能家居產品為例,根據Strategy Analytics數據,擁有一件以上智能家居產品的家庭比例將由2021年的15%上升至2025年的接近20%,智能家居市場規模將從2021年的1,230億美元增長至2025年的1,730億美元,亞太地區將成為最大的智能家居市場,市場前景廣闊。

以工業控制領域代表性應用產品逆變器為例,根據Global Market Insight數據,全球光伏逆變器市場規模預計將從2021年的191.8億美元增長至2028年的270億美元以上,根據當前6%的功率器件成本占比計算,光伏逆變器中使用的功率器件市場規模超過100億元人民幣,市場前景廣闊。

超結MOSFET的下游應用市場主要受新能源汽車帶動,以其代表性應用場景新能源充電樁為例,根據中國電動汽車充電基礎設施促進聯盟數據,2021年中國新能源充電樁市場規模達418.7億元,預計2026年可增長至2,870.2億元,巨大增長空間中將產生大量超結MOSFET需求,具有廣闊的市場前景。

未來三類MOSFET的市場規模將繼續保持增長,體現出三類MOSFET之間主要為互補關系;三類MOSFET的下游應用領域均包含消費電子、工業控制等,具有廣闊的市場前景。

④ MOSFET 市場的競爭格局

A. MOSFET整體競爭格局

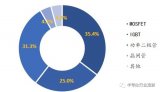

長期以來,以英飛凌、安森美、意法半導體、東芝、瑞薩為代表的國外品牌憑借先進制造優勢、人才集聚優勢、大規模研發投入和技術積累,目前占據全球 MOSFET 市場的主要份額。根據 Omdia 數據,以銷售額計 ,2020 年MOSFET 市場前七大品牌的市場占有率合計達到 68.09%。市場競爭格局相對穩定。

我國知名功率半導體企業華潤微、士蘭微分別位列第八位和第十位,安世半導體(已被聞泰科技收購)位列第九位,三家合計市場份額占比 10.26%。這表明國產品牌經過多年發展已在國際競爭中嶄露頭角,但整體市場份額較國外品牌仍存差距。

產品銷售額的 24.87%和 16.53%,中國本土最大的 MOSFET 品牌華潤微市場占有率約為 9%,排名第三。

近年來,在政府的政策引導及資金扶持下,國內 MOSFET 市場蓬勃發展,MOSFET 廠商資本支出和研發投入持續提升,涌現出華潤微、士蘭微、華微電子、新潔能、東微半導等一批國內廠商,與國外品牌進行市場競爭,標志著國內 MOSFET品牌與國外品牌的技術差距正在縮小。2020 年中國市場各品牌 MOSFET 銷售額占比。

B.三類MOSFET國內市場競爭格局

平面 MOSFET方面,根據芯謀研究發布的《中國 MOSFET市場研究報告2022》,國內知名MOSFET廠商有近百家,其中2021年MOSFET功率器件營收超億元的中國大陸企業有21家,剔除產品布局以溝槽型MOSFET或超結MOSFET為主的企業后,主營平 面 MOSFET的國內企業主要包括安世半導體(已被聞泰科技(600745.SH)收購)、華潤微(688396.SH)、士蘭微(600460.SH)、華微電子(600360.SH)、深愛半導體(833378.NQ)、捷捷微電(300623.SZ)、揚杰科技(300373.SZ)等。

溝槽型MOSFET方面,國內主要從事溝槽型MOSFET銷售和研發的廠商包括新潔能(605111.SH)、士蘭微、華潤微、東微半導(688261.SH)、捷捷微電、揚杰科技等。

超結MOSFET方面,國內主要從事超結MOSFET銷售和研發的廠商包括東微半導、新潔能、士蘭微、華潤微、捷捷微電等。

(4)功率 IC 細分市場的情況

功率 IC 是功率半導體的另一重要組成部分,根據 Omdia 數據,2020 年全球功率 IC 市場規模約為 243 億美元。

① 市場規模

A、PWM 控制 IC的市場規模

根據QYResearch測算,2022 年全球PWM控制 IC 的市場規模為50.74 億美元,預計2028年將達到67.70億美元,年化增長率為4.92%。2022年中國PWM控制IC的市場規模約為19.75億美元,預計2028年將達到30.12億美元,年化增長率達7.28%;其中中國高可靠領域PWM控制IC市場規模為5.00億美元,預計2028年將達到7.61億美元,年化增長率達7.26%。

B、柵極驅動 IC的市場規模

根據西南證券研究報告,2022年全球柵極驅動IC市場規模為26.7億美元,預計2025年將達到37.5億美元,年化增長率達11.99%。國內柵極驅動IC的市場規模以及應用于高可靠領域的市場規模數據暫無公開資料,按照中國電源管理IC市場規模約占據全球約40%市場份額估算,2022年國內柵極驅動IC市場規模為10.7億美元,預計2025年將達到15.0億美元。中國高可靠領域柵極驅動IC的市場規模尚無公開數據。

② 競爭格局

A、PWM 控制 IC的市場競爭格局

根據 QYResearch相關數據,國際巨頭如 TI(德州儀器)、ADI(亞德諾半導體)、英飛凌、安森美、意法半導體等歐美公司在 PWM 控制 IC 領域總體處于領先地位,2021 年度 PWM 控制 IC 中國市場收入前 10 大公司均為國外公司。

B、柵極驅動 IC的市場競爭格局

根據芯謀研究相關數據,柵極驅動 IC 市場集中度相對較高,2021 年度柵極驅動 IC 中國市場收入前 10 大公司市場占有率合計達到 74.4%,其中歐日美公司總體處于領先地位,3 家中國大陸企業峰岹科技(688279.SH)、士蘭微(600460.SH)和晶豐明源(688368.SH)市場占有率合計為 20.1%。

C、高可靠領域功率 IC的競爭格局

高可靠領域電子元器件市場相對特殊,對供應商的各項資質、研發實力和質量管理體系有相當嚴格的要求,對產品的質量、可靠性和長期持續穩定供貨能力更為關注。高可靠領域客戶一般首先考慮向現有合格供應商采購,在現有合格供應商提供的產品無法滿足需求時,才會委托新的供應商開發新產品,且新產品認證周期較長,因此國內高可靠領域功率 IC 產品的市場參與者均具有各自相對擅長的產品領域和較為穩定的下游訂單需求,行業內市場化競爭程度較為溫和。

③ PWM 控制 IC和柵極驅動 IC的國產化率情況

QYResearch 研究報告顯示:“近年來,中國隔離式 PWM 控制器生產商在國內也占據了一定的市場份額(10%~15%)”,由此可見 PWM 控制 IC 市場國產化率相對較低。

根據芯謀研究相關數據,2021 年度柵極驅動 IC 中國市場前 10 大公司的市場占有率為 74.4%。這 10 家公司中僅有 3 家中國大陸公司,市場占有率合計為20.1%,由此可見柵極驅動 IC市場國產化率相對較低。

④ 功率 IC產品的技術門檻

A.功率 IC的技術門檻

a.對研發團隊的專業能力要求較高

功率 IC 產品屬于模擬 IC 的一種,在產品研發設計時需要在速度、功耗、增益、精度、電源電壓、工藝、工作溫度、噪聲、面積等多種因素間進行考量。功率 IC 產品內部由多種功能模塊電路構成,內部集成的功能模塊有高精度低溫漂的電壓基準源、電流基準源、線性穩壓器、高頻振蕩器、輸出驅動模塊及各種保護模塊,需要充分考慮噪聲、串擾等在各功能模塊間的影響,每個功能模塊電路均會影響到功率 IC 的性能指標,影響功率 IC 產品的研發速度和成功率,版圖的布局布線的復雜度較高。

因此對于功率 IC 設計公司來講,需要相對專業資深的設計團隊,不斷進行功能模塊 IP 電路的驗證和儲備,才能打磨出高性能的功率 IC產品。

b.工藝實現門檻高

功率 IC 產品集成了低壓 CMOS、中壓 CMOS、高壓 CMOS、LDMOS、雙極器件、各種阻容等多種器件,需采用高壓 BCD 工藝來進行設計研發。由于功率 IC 產品的市場需求多樣,晶圓代工廠提供的 BCD 工藝平臺往往無法完全滿足產品設計的要求,因此 IC 設計企業需同時具備工藝和器件的研發能力,能夠針對線路設計過程中的需求開發功率 IC 產品所需要的工藝平臺。高壓 BCD 工藝層次多,器件結構復雜,對功率 IC產品研發提出較高的要求。

B. PWM 控制 IC的技術門檻

PWM 控制 IC的技術門檻主要體現在以下方面:

a.拓撲結構復雜多樣

PWM 控制 IC 可用于 AC-DC 或隔離式 DC-DC 開關電源模塊。為滿足不同應用場景的性能指標要求,開關電源模塊的拓撲結構較多,可以分為反激、正激、推挽、半橋、全橋、移相全橋等,針對不同功率的應用場景需采用不同的拓撲結構,不同拓撲結構的研發難度亦有所不同。面對多樣化的下游需求,設計企業需具備較多 PWM 控制 IC 拓撲結構研發能力和對應的工藝平臺開發能力。

b.需要支持高開關頻率工作

開關頻率的高低影響到開關電源系統的功率密度。開關頻率高,則可以減小磁性元件、容性元件等無源器件的尺寸和體積,從而降低電源系統的重量和體積,但系統體積減小,則帶來熱管理問題。因此在提高開關頻率的同時,還要確保系統高的工作效率,降低熱損耗。

C.柵極驅動 IC的技術門檻

柵極驅動 IC的技術門檻具體表現在以下方面:

a.需在降低系統損耗前提下實現低傳輸延遲

柵極驅動 IC 內部電路工作在 100~600V 的高壓下,產品損耗和傳輸延時之間呈現負相關關系,即傳輸延遲越小,損耗越大,限制了產品的工作頻率。因此,柵極驅動 IC 需解決如何在高工作頻率、低損耗的前提下,實現低傳輸延遲。

b.100%占空比應用的線路設計難度大

電機驅動系統需在極強扭矩的場合下工作,因此柵極驅動 IC 需保證在短時間內能夠工作在 100%占空比下,使高邊功率器件持續導通,輸出強功率,對柵極驅動 IC的線路設計提出較高的要求。

c.抗 dv/dt及抗負壓能力要求高

柵極驅動 IC 的高邊電路的地電平為浮地,該電平會在負電平、零電壓電平和高壓驅動母線電平之間來回跳變,在浮地電平跳變過程中,驅動 IC 的電平位移電路和驅動輸出電路需具有高的抗 dv/dt 和負壓能力,保證輸出信號的正確性,這就要求研發團隊兼具版圖設計和工藝平臺開發的能力。

(5)功率半導體下游應用領域

功率半導體的下游應用十分廣闊,涉及電路控制和電能轉換的產品,均離不開功率半導體的應用,功率半導體主要下游應用領域包括消費電子、工業控制、汽車電子、高可靠領域等。

①消費電子

以 MOSFET 為代表的功率器件在消費電子產品中具有廣泛應用,根據Yole 數據,2020 年全球硅基 MOSFET 下游需求中,消費電子應用需求占比位居第一,市場規模達 28 億美元。消費電子市場的景氣度是影響 MOSFET 下游需求的重要因素之一。根據前瞻產業研究院和國金證券研究所數據,消費電子在功率器件下游應用中占比 20%。

近年來中國消費電子產品的普及程度越來越高,人均消費電子設備保有量快速上升,促進了電子市場的快速發展。根據 GfK 相關數據,中國科技消費電子產品 2020 年市場規模為 2.08 萬億元,預計 2022 年將達 2.36 萬億元。消費電子市場的快速增長,有力地拉動了對功率半導體產品的需求。

②工業控制

功率半導體產品已廣泛用于變頻器、逆變器、數據中心、通訊電源等產品。近年來,隨著智能制造的趨勢不斷加深,工廠的智能化生產制造、智能倉儲等的升級改造成為工業領域功率半導體的增長驅動力之一。

以動力控制為例,根據中信建投證券研究所相關報告,傳統工業電機消耗了全球 45%的能源,而采用 IPM 模塊的變頻驅動電機可降低 60%的能耗,這種交流感應驅動電機向變頻驅動電機的升級可帶來單機 40 美元的功率半導體產品市場增量。根據華經情報網數據,全球工業功率半導體的市場規模 2020 年達 125 億美元,2016 年至2020年的復合增長率為 8.56%。

③汽車電子

近年來,汽車行業呈現出“電動化”“智能化”和“網聯化”的特點。新能源汽車的興起,尤其是眾多國內造車新勢力品牌的發展壯大,一定程度打破了原有的汽車電子供應鏈格局,為國內功率半導體廠商加速進入汽車電子產業鏈提供了良好機遇。

相較傳統汽車,功率半導體器件在新能源汽車中應用數量更多,單車應用金額更高。柵極驅動 IC、MOSFET、IGBT 等功率半導體產品已廣泛應用于電池管理系統(BMS)、電驅系統、電動制動系統等眾多涉及電力管理、能量轉換的功能單元中。伴隨著新能源汽車的興起,預計全球汽車功率半導體市場也將持續蓬勃發展。

④高可靠領域

功率半導體還廣泛應用于國家戰略需求等高可靠領域。該領域對功率半導體的產品質量要求高于其他應用領域,對相關功率半導體企業的研發能力、技術水平、工藝水平、供貨穩定性等提出了更高的要求。近年來,國際政治經濟形勢存在一定不確定性,國際貿易摩擦頻發、外國對我國半導體產業采取諸多限制措施。在此背景下,國家出臺了眾多產業政策,積極推動我國半導體產業鏈的自主可控,半導體芯片國產化替代進程加速,為國內功率半導體廠商提供了良好的發展機遇。

審核編輯:湯梓紅

-

三極管

+關注

關注

142文章

3600瀏覽量

121660 -

MOSFET

+關注

關注

146文章

7093瀏覽量

212740 -

IGBT

+關注

關注

1265文章

3761瀏覽量

248326 -

功率器件

+關注

關注

41文章

1730瀏覽量

90324 -

BJT

+關注

關注

0文章

221瀏覽量

18118

原文標題:2024年MOSFET、IGBT、BJT等功率器件產品市場情況分析

文章出處:【微信號:dldzjsyyy,微信公眾號:電力電子技術與應用】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2015年中國RFID行業市場規模將達373億元

未來5年,GaN功率半導體市場會發生哪些變化?

我國激光儀器產業現狀:市場規模達上百億元

淺析化合物半導體技術

5G建設光模塊市場規模預測

2010年車用半導體市場規模將成長16%

2027年超越100億美元!GaN和SiC功率半導體市場規模暴增

我國半導體行業市場規模的現狀與未來發展趨勢預測分析

2020年我國半導體檢測設備市場規模有望接近400億元

明年有期待?2024年全球半導體市場規模增長17%

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

工商網監

工商網監

評論