2023年數據中心基礎設施供應商業績對比,誰更勝一籌?

2023年數據中心基礎設施供應商業績對比,誰更勝一籌?

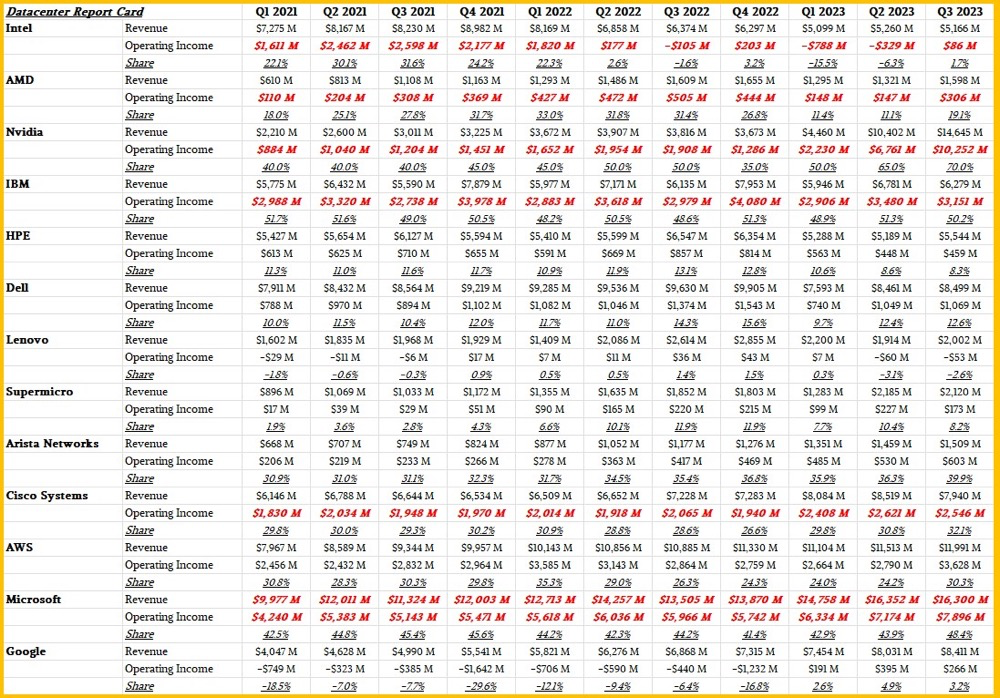

TheNextPlatform整理了數據中心關鍵供應商23年Q3的業績,這些供應商包括芯片廠商(英特爾、AMD 和英偉達)、OEM系統廠商(IBM、HPE、戴爾、聯想和超微)、設備制造商(思科、Arista)以及云服務廠商(AWS、微軟、谷歌)。

*紅色斜體標記的項目由估算得出。戴爾、HPE以及Nvidia的季度結束時間較為特殊,因此將它們最近季度的結果納入2023年第三季度,以確保所有公司在Q3上保持一致。

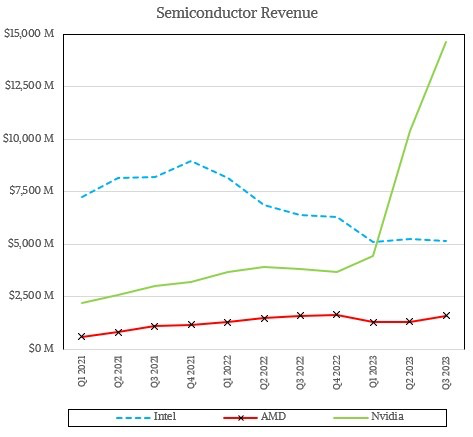

先來看看三大芯片制造商——英特爾、AMD 和英偉達的市場情況。

除了AI服務器外,今年的服務器市場整體處于下滑趨勢。英特爾的數據中心收入穩定在 50 億美元左右,AMD 每季度增長 15 億美元,并且有望在不久的將來達到 20 億美元。AMD 將繼續受益于GPU 銷售的爆炸性增長,而英特爾預計直到明年的“Granite Rapids”CPU 以及 2025 年后推出的“Falcon Shores”加速器之前,CPU 或 GPU 不會出現太大的增長。

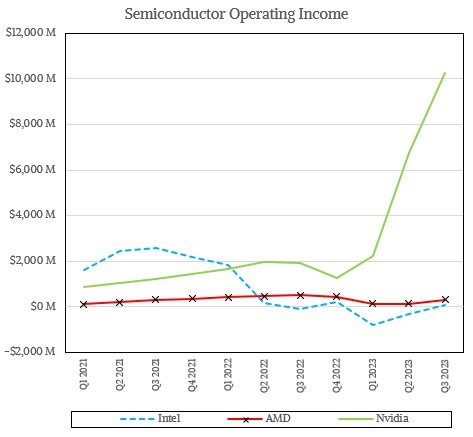

LLM推動了企業計算領域五十多年來最大的系統架構變革,英偉達則在這場變革中脫穎而出。下圖是這三個芯片制造商的營業利潤對比:

英特爾以前在數據中心業務中的營業利潤約為50%,但在過去的六個季度中,該公司一直處于虧損或盈虧平衡狀態。

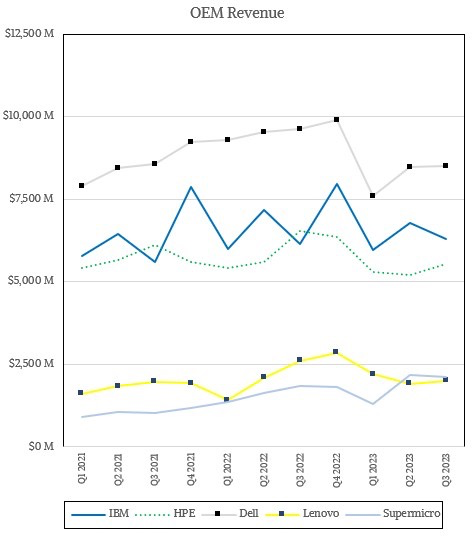

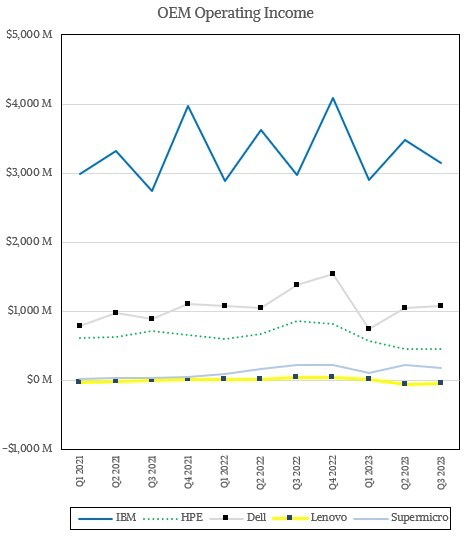

OEM 系統制造商,尤其是那些只銷售硬件,在數據中心沒有自己的大型硬件、軟件和服務堆棧的制造商,很難達到英偉達現在的收入,并且也無法獲得太多的利潤。以下是IBM、HPE、戴爾、聯想和超微等主要系統OEM廠商的收入情況:

OEM系統制造商在盈利方面面臨著極大的挑戰,即便添加了HPC集群也難以改變現狀。

從銷量和收入來看,戴爾是OEM 系統制造商中的領導者,但隨著 X86 服務器的衰退,戴爾也像HPE 一樣受到了重創。這兩年HPE 超級計算機的銷售有所增長,但并未帶來太多利潤,IBM也是如此。超微一直在穩步增長,與聯想在數據中心領域展開了競爭,但超微的盈利也不高,聯想過去兩個季度的系統業務一直處于虧損狀態。

IBM 是迄今為止最賺錢的 OEM 系統制造商,其盈利數據包括了核心服務器和系統軟件(包括Red Hat Enterprise Linux)的銷售額,但不包括更高級別的軟件,如中間件、數據庫或應用軟件。

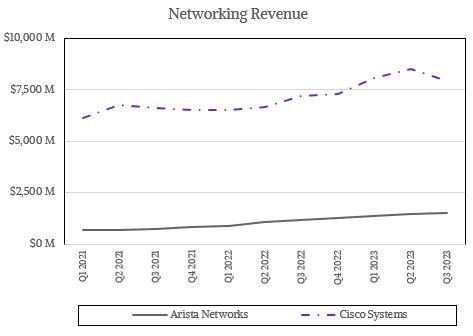

在數據中心網絡領域,有兩家公司引領了該行業的發展,它們是思科及其競爭對手 Arista。下圖的收入來源包括園區、數據中心和邊緣網絡產品。

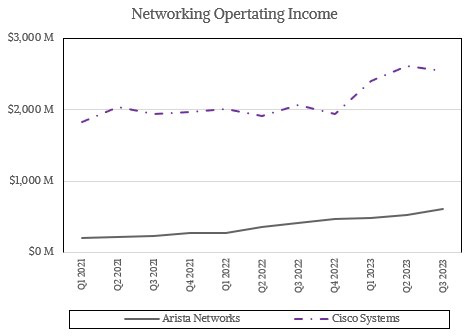

下圖是思科和 Arista過去三年在營業利潤方面的表現:

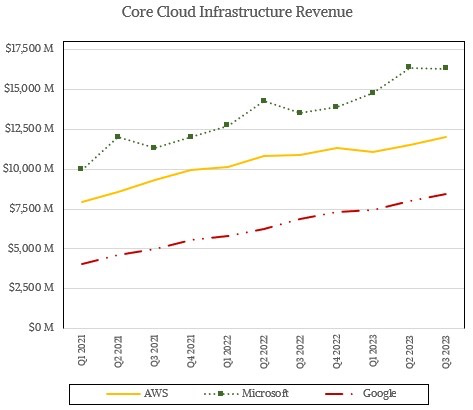

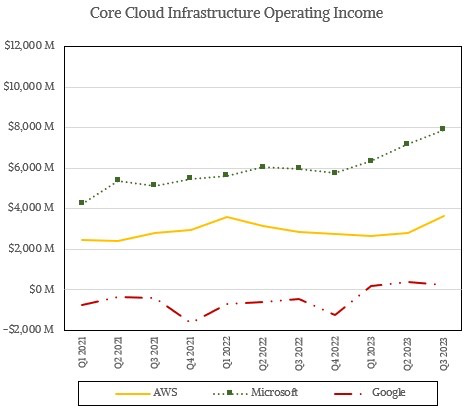

在云基礎設施領域,AWS、微軟和谷歌是行業的領頭羊。

谷歌正在努力追趕微軟和AWS,但似乎不會因技術或價格優勢而突然實現巨大收入增長。谷歌云最近才實現盈利,如下所示:

這三家公司在 2023 年的盈利主要來自于使用 GPU 來訓練生成式 AI 模型和在某些情況下為應用程序運行推理負載。如果沒有 GenAI 的推動,谷歌云可能仍會處于虧損狀態。

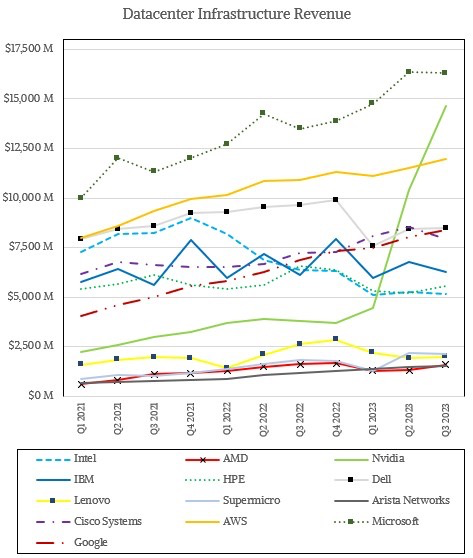

我們將這13家公司的收入放在同一張圖表對比下:

由此可見,微軟是數據中心領域最大的玩家,AWS 在過去兩個季度被英偉達超越。戴爾、思科和谷歌云不相上下,英特爾與 HPE 齊頭并進,聯想、超微、AMD和Arista尾隨其后。

隨著 Power10 和 System z16 產品周期的結束,IBM 的排名有所下滑,直到 2025 年 Power11 和 z16 出現,才可能會再出現增長。

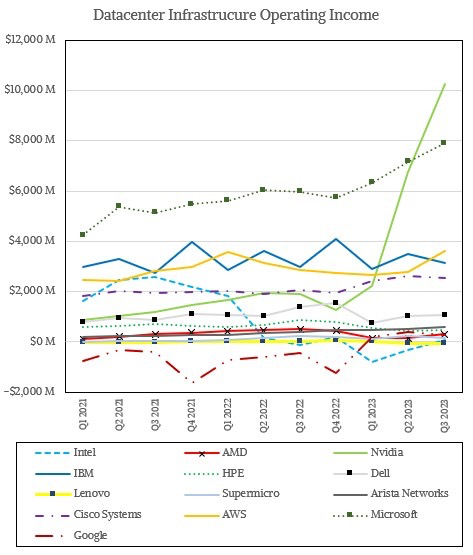

在數據中心運營利潤方面,微軟已經被英偉達大幅超越。IBM、AWS 和思科的趨勢大致相似,相比之下,其他公司則徘徊在盈虧平衡附近。

-

芯片

+關注

關注

453文章

50406瀏覽量

421830 -

數據中心

+關注

關注

16文章

4688瀏覽量

71956 -

英偉達

+關注

關注

22文章

3747瀏覽量

90834

原文標題:2023年數據中心基礎設施供應商業績對比,誰更勝一籌?

文章出處:【微信號:SDNLAB,微信公眾號:SDNLAB】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

RoCE與IB對比分析(二):功能應用篇

ATFX擴展全球交易基礎設施,遷移交易服務器至中國香港與倫敦Equinix數據中心

華為發布智算數據中心基礎設施十大建設原則

預計2028年,數據中心冷卻市場將達到168億美元

數據中心布線標準有什么

數據中心交換機購買指南

UV固化烘箱VS傳統烘干方式:誰更勝一籌?

展望2024數據中心基礎設施

英偉達進軍數據中心芯片定制業務

人工智能正在引領數據中心物理基礎設施的新時代

華為聯合賽迪發布《中小數據中心基礎設施可靠性關鍵要素白皮書》,助力打造高可靠中小數據中心

工商網監

工商網監

評論