2024鋰電負極材料市場趨勢及“預測”

2024鋰電負極材料市場趨勢及“預測”

摘要

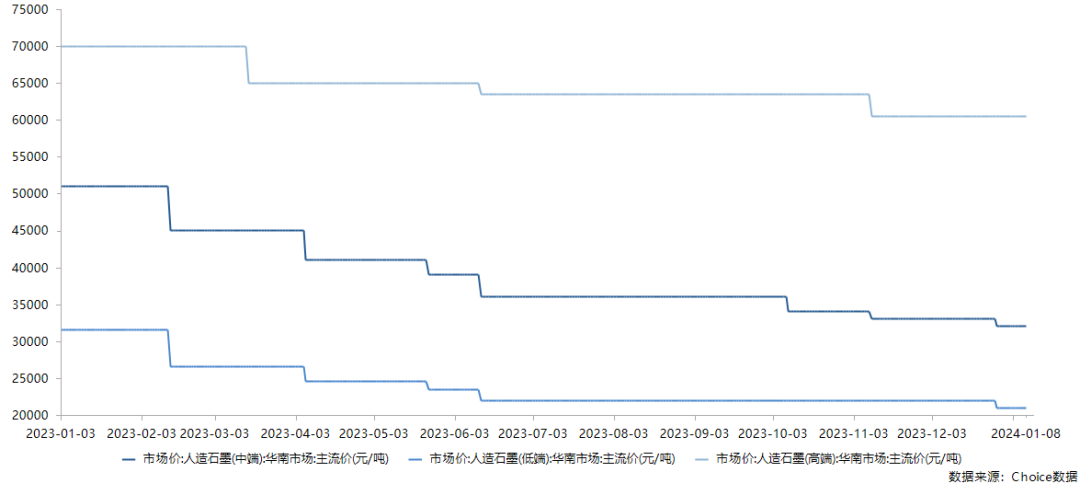

2023年底,本就“躺平”的人造石墨價格再次下探。

近期,負極材料人造石墨價格再次小幅下探。截至2024年1月8日,低中高端人造石墨均報價為1.63萬元/噸、2.55萬元/噸、4.75萬元/噸。 回顧負極材料2023年全年價格走勢,從年初至6月的“跌跌不休”,到6至12月的躺平,再到元旦前后的再次下探,過去兩年“一哄而上”的產能過剩壓力,讓2023年的負極賽道有了“血色”。

從成本角度考慮,在電價與原材料上已難繼續尋求降本空間,負極行業價格目前已在成本線上,持續的“以價換量”式競爭已加速負極市場格局趨于兩極。

據GGII不完全統計,當前負極投產企業超90家,行業產能逼近400萬噸,整個行業平均產能利用率低不足50%。多數企業面臨著投產即停產,產能難以消納。

從產能利用率看,行業產能呈“首尾”分化狀態。TOP6企業總產能利用率超70%,而7名及以后企業平均總產能利用率不足30%。

當前負極材料行業CR6集中度為78%,月出貨超千噸級負極企業不到15家,占據整個行業超80%市場份額,而剩余超80家企業將“搶奪”剩余約20%市場。

預計2024年,負極中小企業將面臨:

1)負極材料價格進一步下探。主流人造石墨340mAh/g的產品將低于1.6萬元/噸;

2)停產項目啟動難;運營成本高。受產能利用率低影響,超95%中小企業的設備折舊成本是頭部企業3倍以上;

3)少量的客戶訂單將被市場“分割”;

4)上游負極供應商回款周期拉長,回款風險上升。

GGII認為,盡管產能結構性過剩、行業進入洗牌期,但負極材料市場仍具增長空間。預計2030年我國負極材料出貨量有望達到580萬噸,其中人造石墨仍為市場主流,出貨量超470萬噸。

2019-2030年中國負極材料出貨量及預測(萬噸)

數據來源:高工產研鋰電研究所(GGII),2023年12月

對于負極企業而言,生存則更需要產品差異化競爭點,市場定位細分化、原料針對化開發等措施,形成企業錯位競爭。

尤其在產品差異化優勢構建上,隨著電池技術的多元發展,應用端對負極材料提出了更高倍率、更高能量密度的技術升級需求,鋰電負極賽道下一輪技術創新蓄勢中。 國內杉杉科技、璞泰來等頭部負極企業都已在快充負極上有所積淀。

璞泰來在二次造粒方面積淀深厚。璞泰來披露,為滿足動力以及消費電子市場需求,公司已布局3C-10C為主的快充負極。杉杉科技10月宣布獨創液相包覆技術可助力動力電池快充性能突破5C。

另外,下一代理想負極材料——硅基負極2023年以來取得整體進步,新技術路線多孔碳硅基負極無論在性能還是可穩定生產性上都有顯著提升,在大規模量產方面,據GGII不完全統計,當前布局多孔硅碳企業超40家,包含所有主流硅基負極企業。

下游應用進展方面,國內電池企業已實現數百公斤級的月采購,在實驗室數據中,多孔硅碳對比硅氧和舊有硅碳,性能呈現“碾壓式”,其國內電池企業摻和比例最高達30%,而海外電池企業實驗室數據已達50%,摻和比例飛躍式增長,主要在于多孔硅碳材料膨脹系數低于50%(理論膨脹系數甚至低于20%)。

在制備成本方面,多孔硅碳理論制備成本在20萬元/噸以內,因此隨著多孔硅碳規模上量以及技術的進步,在性價比上有望領先現有主流硅氧及硅碳路線。

隨著大圓柱電池規模上量,GGII預計,2025年國內硅基負極材料出貨有望超6萬噸。

審核編輯:劉清

-

負極材料

+關注

關注

12文章

177瀏覽量

14197 -

圓柱電池

+關注

關注

0文章

177瀏覽量

9825

原文標題:2024鋰電負極市場趨勢及“預警”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

RFID手持終端市場趨勢

數字人的市場趨勢分析

MCU前沿市場趨勢:8位單片機和32位單片機

電池分選機的市場趨勢與機遇

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

AI需求引爆存儲市場,2024存儲市場趨勢如何?CFMS給出預測

開局2024:負極材料市場的變化與競爭格局還遠未結束

2024年關于AI領域預測的三大趨勢

鋰電池負極材料研磨常用設備

工商網監

工商網監

評論