2023年動力電池市場事件大回顧

2023年動力電池市場事件大回顧

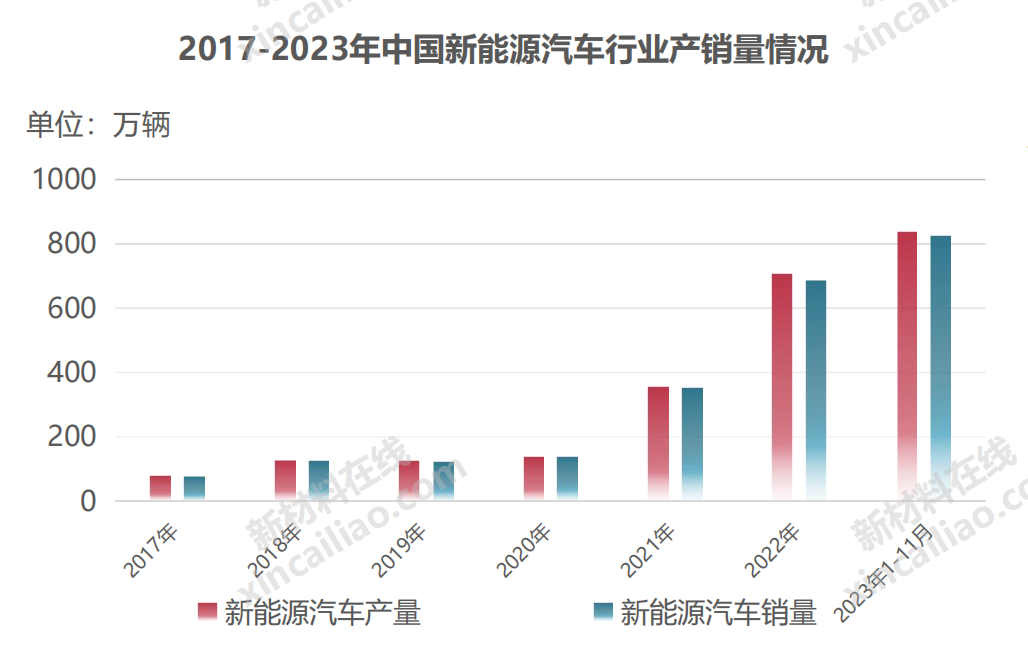

中國汽車工業協會預計2023年全年汽車產銷量將達到約3000萬輛。其中,新能源汽車產銷量將超過900萬輛 ,汽車出口數量接近500萬輛。

Source:賽瑞研究整理

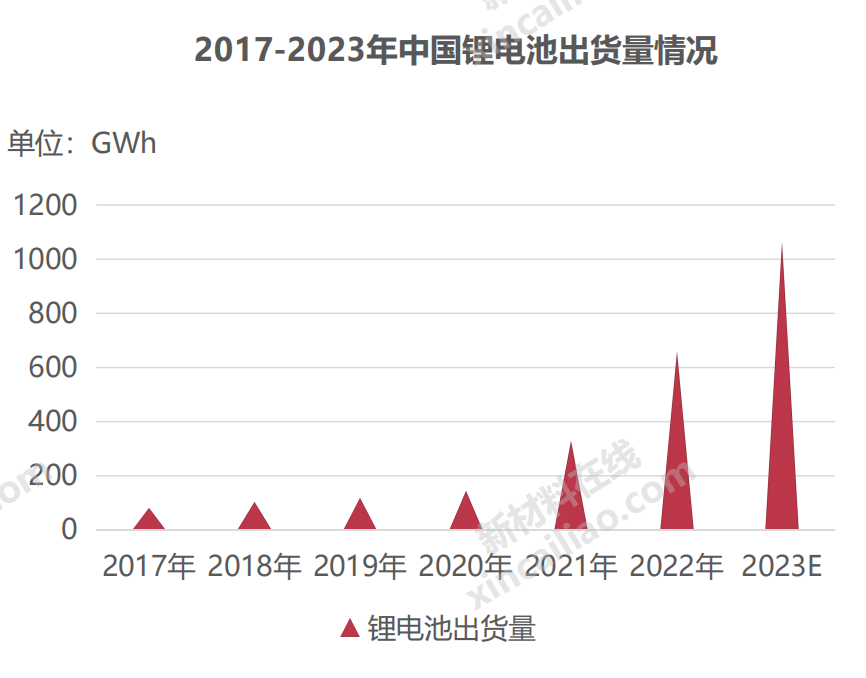

終端市場 “狂飆”,極大的拉升鋰電池出貨量。據GGII預測,2023年中國鋰電池市場出貨量有望超過1000GWh。

Source:賽瑞研究整理

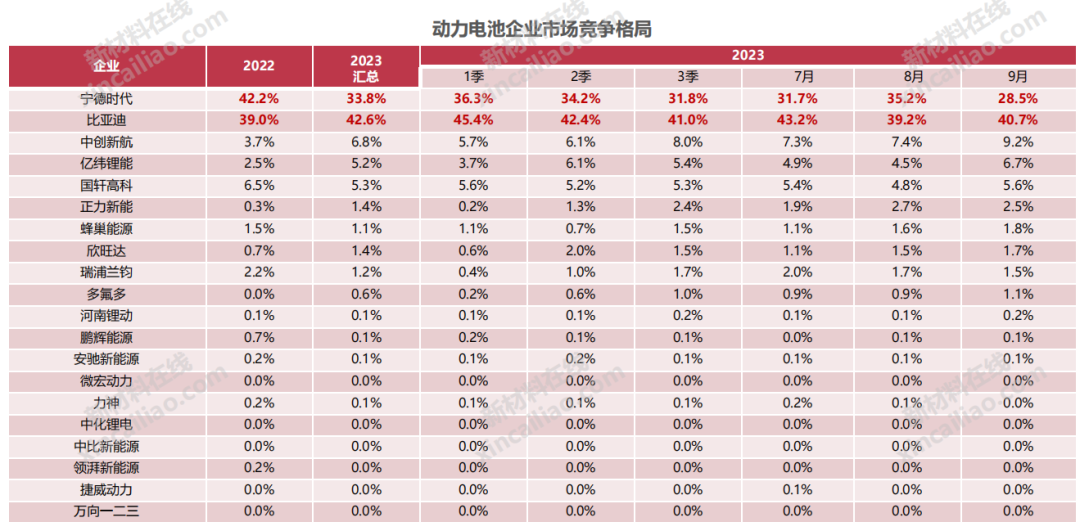

2023年電池企業頭部聚集效應放緩

電池企業的競爭格局形成寧德時代和比亞迪兩者相對較強的特征。目前寧德時代與比亞迪的差距在不斷縮小之中,其它電池企業的占比也出現了明顯分化的態勢。電池企業形成了頭部企業聚集效應放緩的特征,從2022年的頭兩家企業81%的比例,到今年76%的比例。

動力電池企業市場競爭格局

Source:賽瑞研究整理

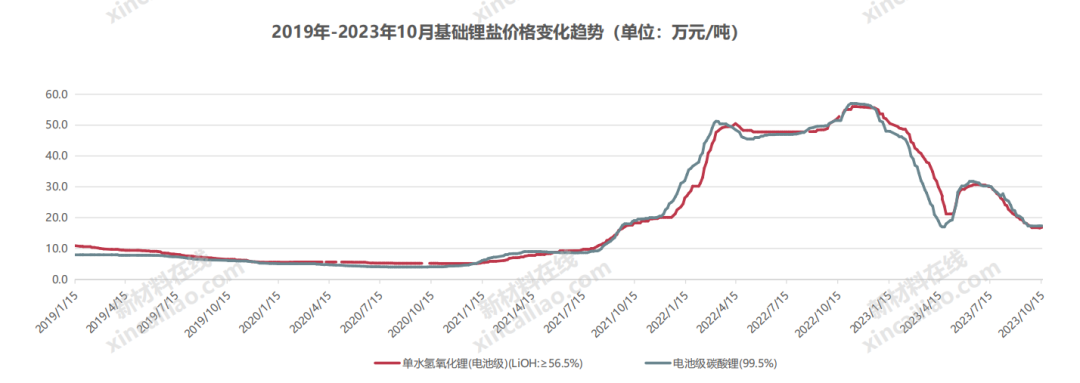

原材料&動力電池產能過剩,帶動電池價格下探

原材料產能過剩

經歷2年漲價潮,電池價格終于轉頭向下。這次降價是原材料和電池產能雙重過剩的結果。2023年10月基礎鋰鹽的價格呈現斷崖式下降,低至17萬元/噸,同比下降67%,環比下降18%。這主要是供需關系導致,原材料擴產太快,需求跟不上產能。原材料價格的大幅下跌 ,為新能源車企降價提供了成本空間。

Source:datayes!、SMM、電動汽車用戶聯盟、賽瑞研究

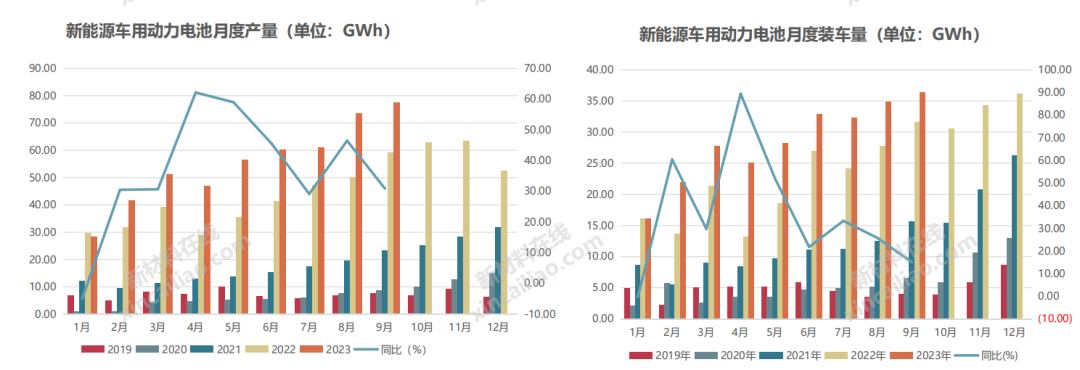

動力電池產能過剩

2023年1-9月,動力電池產量496.18GWh,而裝車量為255.65GWh,裝車率僅51.5%,這主要是電池廠追逐產能 ,不遺余力擴產導致。

電池在未來一段時間維持較低價格,迫使部分邊緣電池企業破產、產能出清。同時新能源汽車銷量增長,重新實現供需平衡。從原材料期貨價格以及電池廠產能利用率看,行業專家預計實現供需平衡至少要到2025年。

Source:國汽車動力電池產業創新聯盟、賽瑞研究

磷酸錳鐵鋰等改良方案替代傳統LFP

磷酸錳鐵鋰(LMFP)是在磷酸鐵鋰的基礎上添加錳元素而獲得新型正極材料,與磷酸鐵鋰基本工藝路線相似。磷酸錳鐵鋰材料在不妥協安全性基礎上能量密度較磷酸鐵鋰有至多20% 提升。

過去受限于其較低的導電性能與倍率性能,商業化進程緩慢,而隨著碳包覆、納米化等改性技術的進步,磷酸錳鐵鋰電池續航及安全性良好的優勢越發明顯,產業化進程開始加速。目前擁有磷酸錳鐵鋰技術儲備的廠商包括車企寧德時代(M3P電池)、比亞迪等、國軒高科、星恒電源等。

據公開信息披露,網傳特斯拉新Model 3、奇瑞/華為合作的智界S7將成為寧德時代M3P電池的先發用戶。

Source:公開資料、賽瑞研究

搭載半固態電池車型批量上市

目前主流的動力電池方案主要有三元鋰電池和磷酸鐵鋰電池,前者能量密度略高,后者安全性更高,但兩者均無法滿足長續航的需求,單純疊 加電池會增加車身重量,不符合輕量化發展需求。故市場需要更優的動力電池方案。

其中,半固態電池有望成為當下更優的選擇路線之一。半固態電池逐漸開始裝車,標志著我國已經進入了固態電池滲透率的關鍵突破階段。據預計,半固態電池的商業化轉折點將會出現在2024-2025年,全固態電池或將于2030年實現商業化應用。

Source:公開資料、賽瑞研究

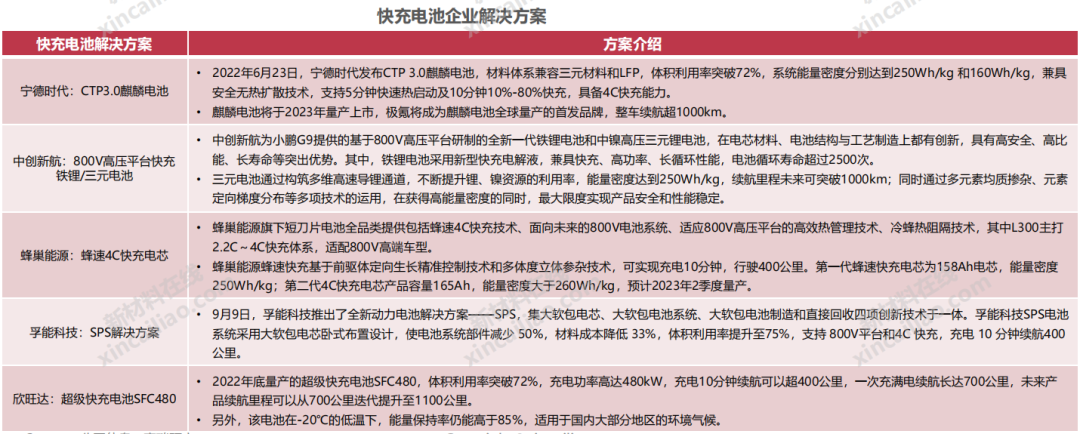

有效補能有助緩解充電樁擁擠問題 ,推動快充電池放量

目前快充電池已在部分中高端車型裝車,受限于價格較高,普及度不高。隨著快充電池普及率提升,成本能被產量攤薄。據預測,2025年動力電池快充的滲透率將達到25%,全球鋰電池中快充電池占比達到24%,對應508GWh。

快充電池關鍵在于熱管理和離子導電率。未來,隨著超快充、大功率電動汽車充電基礎的設施,將帶動熱管理:提升導電率(導電劑比例和升級配方,提升Li FSI在電解液中的比例)。離子嵌入速率:提升負極性能(加大負極包覆,參雜硅碳負極)。

Source:公開資料、賽瑞研究

Source:公開資料、賽瑞研究

以上內容節選自《2023年中國鋰電行業投融資分析報告》

審核編輯:劉清

-

鋰電池

+關注

關注

259文章

8034瀏覽量

169527 -

動力電池

+關注

關注

113文章

4514瀏覽量

77470 -

新能源汽車

+關注

關注

141文章

10412瀏覽量

99261 -

磷酸鐵鋰電池

+關注

關注

28文章

494瀏覽量

21294 -

熱管理

+關注

關注

11文章

432瀏覽量

21747

原文標題:深度解讀丨2023年動力電池市場事件大回顧

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【干貨】新能源汽車動力電池詳解

我國動力電池市場與新能源汽車產業增長勢頭強勁

預計2024年國內動力電池出貨同比增速20%~30%

SNE Research發布2023年全球動力電池使用數據

工商網監

工商網監

評論