人形機器人新趨勢:觸覺、視覺、力覺傳感器需求量處于爆發前夜

人形機器人新趨勢:觸覺、視覺、力覺傳感器需求量處于爆發前夜

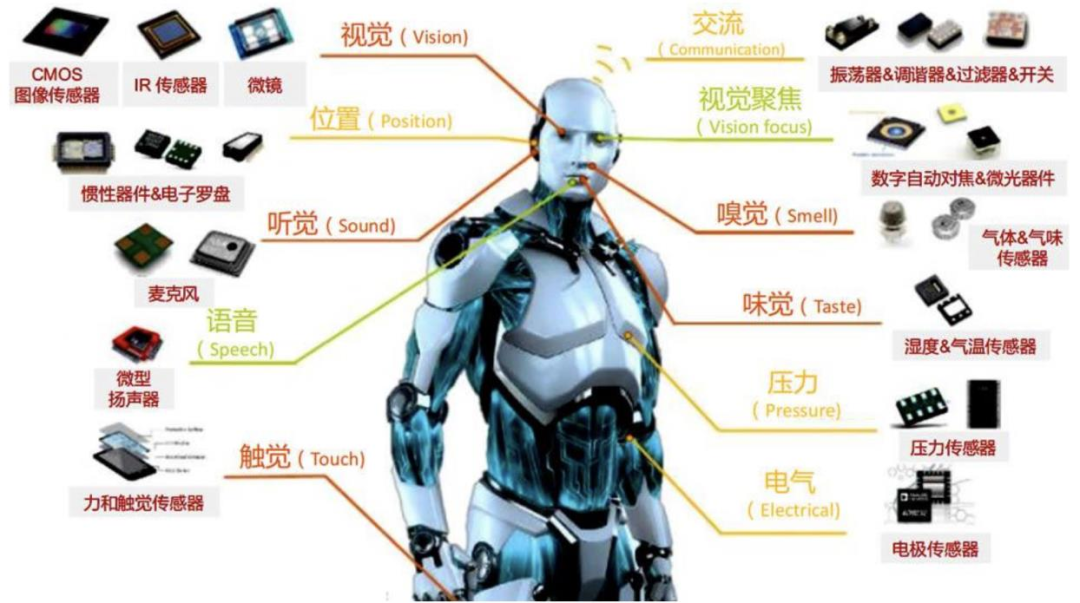

來源:紅刊財經 | 周文萍 本文來自《證券市場周刊》,其創辦于1992年3月,是中國最早的專業性證券傳媒。《證券市場周刊》是中國最具權威性的證券雜志。被美國期刊協會評為“世界十大財經媒體之一”。 馬斯克在2023年12月發布的Optimus Gen2人形機器人,凸顯了新一代機器人在觸覺、視覺、力覺等方面都有了很大進步。而A股相關傳感器公司目前處于“稀缺狀態”,但市場需求正逐漸爆發。 在智能化時代,傳感器已經成為連接虛擬和現實的重要橋梁。據《2023中國智能傳感器產業發展報告》預測,全球傳感器市場規模2025年將達572.5億美元,未來3年的年均復合增長率達到11%。報告同時還指出,我國傳感器市場到2025年有望達到1795.5億元。 此外,2023年9月以來,我國連續出臺多個有關機器人發展的政策,特別是《人形機器人創新發展指導意見》是我國人形機器人領域首個頂層設計文件。在市場規模有望大幅增長的前景下,以及政策的大力支持下,A股市場中的傳感器概念股,特別是產品在機器人領域應用最多的觸覺、視覺、力覺傳感器公司,有望獲得業績增厚機會。

六維力傳感器是機器人精準力控的優選方案 在馬斯克展示的視頻中,Optimus Gen2人形機器人在步行速度上相比前一代提升30%,且在單腿實現瑜伽動作之外,還能平穩實現90度深蹲。Optimus Gen2實現穩態行走背后,除了減速器的作用,顯然與其足部增加六維力傳感器有關,其讓機器人在觸覺反饋方面有了穩步提升。 六維力傳感器又叫六軸力傳感器、六分量天平、六軸力/力矩傳感器等,作為維度最高的力覺傳感器,其實際上就是一種可以同時檢測3個力分量和3個力矩分量的力傳感器,根據X、Y、Z方向的力分量和力矩分量可以得到合力和合力矩。其相較于一維力、三維力傳感器的結構簡單,復雜測量環境下容易產生誤差相比,六維力傳感器體積更小,憑借著全方位感知、靈敏度、精確度高、反饋實時的性能優勢,幫助機器人實現柔順化、智能化控制。 不過,因起步晚,國內六維力傳感器產品的性能距離國際頭部企業仍有一定差距,目前以美國ATI為代表的海外企業主導了全球六維力傳感器市場,我國的六維力傳感器生產企業因受制于維間耦合和標定檢測等技術壁壘,仍處于產業早期。公開資料顯示,目前我國生產力矩傳感器的上市公司主要有柯力傳感、中航電測、昊志機電、瀚川智能、八方股份、蘇州固锝等。

對于機器人產業,我國多年來一直不斷出臺相關政策支持,特別是2023年9月以來,相繼出臺了《關于組織開展2023年未來產業創新任務揭榜掛帥工作的通知》和《人形機器人創新發展指導意見》,其中,《人形機器人創新發展指導意見》是我國人形機器人領域首個頂層設計文件,其將人形機器人提升到了國家戰略高度,這意味著未來2~3年內中國人形機器人產業有望迎來爆發式增長。 人形機器人未來幾年出貨量出現爆發式增長,意味著在人形機器人中應用較多的觸覺、視覺、力覺傳感器的市場增量空間將得到明顯提升。據GGII(高工產研)預計,2027年國內市場六維力傳感器銷量有望突破84000套,復合增長率高達58.64%,其中機器人行業銷量有望突破42000套;國內六維力/力矩傳感器市場規模將超15億元,復合增長率高達44.39%。 中泰證券判斷,“如果保守/中性/樂觀情況下,2030年人形機器人產量分別約為72萬、103萬、146萬臺,單機體使用4個六維力傳感器,分布于腕部和踝部,則2030年人形機器人所需的六維力傳感器市場規模分別約為72億元、103億元、146億元。” 在生產六維力傳感器的企業中,柯力傳感、昊志機電、瀚川智能是明確自己生產的力矩傳感包含了六維力傳感器,且可用于機器人。目前來看,三者最新總市值分別為92億元、53億元、37億元,隸屬中小盤股行列。 以瀚川智能為例,其于2019年7月登陸科創板,是首批科創板上市公司,是集自動化設備和工業軟件一體化的智能制造整體解決方案提供商。2023年12月18日,瀚川智能在上證e互動平臺回復投資人問題時表示,“全資子公司蘇州瀚海皓星投資管理有限公司于2020年12月投資了坤維科技,持股比例為4.56%。”而坤維科技已成功自主研發量產準度高于0.5%的六維力傳感器,目前在國內的市占率超過50%。

據坤維科技官網信息,公司成立于2018年,是一家致力于提供高精度力覺傳感器(六維力傳感器)及力控解決方案的高新技術企業。公司主營智能力覺傳感器的研發、制造、銷售及技術推廣,開發面向機器人及其他智能裝備行業的力覺傳感器產品,為機器人及其它智能裝備、工業過程監控、產品質量檢測、科研測試測量等領域提供力覺測量解決方案及相關產品。 昊志機電所擁有的六維力傳感器技術目前已被應用在按摩機器人身上。在深交所互動易平臺上,昊志機電明確表示,“公司研發的力矩傳感器主要用于機器人整機上,作用于末端,識別力和扭矩,目前公司產品已應用于按摩機器人,且已形成批量銷售”。同時還指出“公司開發的力矩傳感器具有四大特點:(1)6通道模擬信號輸入,低噪聲儀表放大。(2)18或24位A/D轉換,采樣率高達1KHz。(3)通信協議:Ethercat、以太網、CAN、R485等多種選擇。(4)溫度自補償,零漂蠕變小,結構解耦。” 柯力傳感生產的六維力傳感器雖然暫不應用于人形機器人,且尚未實現量產,但公司明確表示,“可用于機器手臂運動與工作載荷監測、曲面研磨拋光、加工中心精雕加工、醫療設備精密測控等。”作為一家市占率多年高踞國內力學傳感器行業榜首的企業,人形機器人概念新風潮的崛起,必然讓其生產的六維力傳感器擁有全新應用場景,進而提升公司基本面。

柔性觸覺傳感器強化機器人感知能力 馬斯克發布的Optimus Gen2人形機器人視頻顯示,其手臂和雙手可以像人類一樣移動,而且動作精準,甚至能處理雞蛋等易碎物品,這意味著特斯拉的Optimus Gen2的所有手指已經具備一定的觸覺功能了。 觸覺是機器人實現與環境直接作用的必須媒介,其主要任務是為了獲取對象與環境信息或為完成某種作業任務而對目標對象、環境相互作用時的一系列物理特征量進行檢測或感知。人形機器人未來要想擁有類人觸覺,必然要求觸覺傳感器向著高密度、高靈敏、響應快、多功能、集成化和高性價比發展。 近年來,隨著MEMS技術、新材料、新工藝的發展,觸覺傳感器開始向柔性化、輕量化、高陣列、高靈敏度的方向發展,以柔性化、輕量化、可擴展、多功能的電子觸覺皮膚為代表的柔性觸覺傳感器成為資本看中的熱點,其目前除了在機器人領域有所應用外,已在消費電子、醫療健康、航空航天以及其他人機交互的場景得到較為廣泛的應用。 據QY Research數據,2022年全球柔性觸覺傳感器約15.3億美元市場,預計2029年全球柔性觸覺傳感器市場規模將達到53.2億美元,2022~2029年CAGR為17.9%,醫療及機器人領域需求為市場增長的主要驅動力。目前來看,Novasentis、Tekscan,Inc.等頭部公司2022年占據了全球57.1%的市場份額,而國內企業中,能斯達(漢威科技子公司)、帕西尼傳感、力感科技等諸多公司雖然均有柔性傳感器生產布局,但仍處于早期階段,多功能柔性觸覺傳感技術仍是國內“卡脖子”技術。

當然,若從柔性電子(包括電子皮膚概念)角度看,A股市場布局其中的相關上市公司并不在少數,比如漢威科技、中航電測、弘信電子、中京電子、深天馬A、丹邦科技、敏芯股份、芯動聯科、申昊科技等,但這其中,敏芯股份、芯動聯科、申昊科技是生產Mems傳感器企業,弘信電子生產FPC柔性電路板……真正在公開場合提到自己生產電子皮膚的也只有漢威科技。 公開資料顯示,漢威科技是國內知名的氣體傳感器及儀表制造商、物聯網解決方案提供商,公司構建了相對完整的物聯網(IoT)生態圈,形成了“傳感器+監測終端+數據采集+空間信息技術+云應用+AI”的系統解決方案,旗下子公司蘇州能斯達的柔性微納傳感器目前已在智能機器人領域有明確的應用,并與小米科技、九號科技、深圳科易機器人等積極開展業務合作。 對于柔性傳感器,漢威科技在深交所互動易平臺答投資人問時表示,“公司的柔性傳感器可以應用于柔性壓力、溫濕度等感知、反饋及手套、織物、蒙皮等多個場景,未來不排除用于人形機器人領域,但目前尚處于早期研發階段。”

相對來說,雖然弘信電子沒有明確自己的產品應用于人形機器人,但其卻是國內柔性電子第一股,其子公司瑞滸科技在柔性壓力傳感器領域有一定布局。公司在深交所互動易平臺稱:“公司控股子公司瑞湖科技在柔性壓力傳感器、壓力感應按鍵、應變薄膜等領域已形成深厚積累,瑞湖科技的產品已大量應用到消費電子以及智能家居領域。根據瑞湖科技已進行的實驗,公司壓力傳感器具備應用于機器人手部及皮膚等領域的潛力。” 值得一提的是,在2020年至2023年前三季度期間,弘信電子歸母凈利潤分別同比下滑了56.52%、449.87%、14.95%和119.51%,而同期的漢威科技歸母凈利潤同比表現要明顯好很多,分別同比增長298.05%、28.05%、4.94%和-49.82%。從原因看,制造業的不景氣是很重要因素。但隨著如今經濟持續好轉,以及人形機器人產業明確要迎來大發展的2024年,電子皮膚需求的增加將讓兩者基本面得到向好修正。

3D視覺賦能人形機器人 Optimus Gen2實現穩態行走,且速度明顯更快的背后,除了減速器、六維力傳感器作用外,3D視覺成像技術也起到很重要的作用。 3D視覺成像技術是機器人信息感知的一種最重要的方法,通過使用相關儀器來獲取物體的圖像數據信息,然后再對獲取的數據信息進行分析處理,利用三維重建的相關理論重建出真實環境中物體表面的輪廓信息,讓機器人感知周圍環境中物體的輪廓和距離,為后續執行指令動作參考使用。 就目前各大科技公司推出的人形機器人來看,多數產品使用的是3D視覺傳感器。其中RGBD及其他各種形式的深度相機被廣泛采用,部分方案同時搭配激光雷達使用(Atlas、Digit、遠征A1、H1)。只有少數廠家僅使用攝像頭作為視覺傳感器,比如特斯拉的Optimus人形機器人。 GGII數據顯示,從全球市場來看,2021年全球機器視覺市場規模約為804億元,同比2020年增長12.15%,預計至2025年該市場規模將超過1200億元,2022年至2025年復合增長率約為12%;從中國市場來看,2021年中國機器視覺市場規模138.16億元(該數據未包含自動化集成設備規模),同比增長46.79%,預計至2025年我國機器視覺市場規模將達到349億元。

目前來看,在機器視覺領域,雖然基恩士(日)、康耐視(美)、巴勒斯(德)等為代表的國際廠商占居了主導位置,但近年來,我國機器視覺技術也在不斷更新迭代,以海康威視、大恒科技、天準科技為代表的中國本土機器視覺廠商已在核心零部件(工業相機、圖像處理軟件、光源、鏡頭、視覺控制系統等)技術與獨立軟件算法等方面有了很大進步。而A股市場上,目前涉及機器視覺的上市公司就有奧比中光-UW、天準科技、保隆科技、奧普光電、韋爾股份、海康威視、大恒科技等,他們在細分領域中都具有一定的競爭能力。 以奧比中光-UW為例,其是行業領先的3D視覺感知整體技術方案提供商,已構建起“全棧式技術研發能力+全領域技術路線布局”的3D視覺感知技術體系,在技術縱向上對包括深度引擎芯片、感光芯片、專用光學系統等在內的核心底層技術以及SDK、行業應用算法等全鏈路技術進行全棧式自主研發,在技術橫向上對結構光、iToF、雙目、dToF、Lidar、工業三維測量進行全領域布局。目前,公司在機器人視覺領域具有卡位優勢,已與云跡、擎朗、普渡、高仙等超過100家機器人客戶達成業務合作,與微軟、英偉達、地平線等AI巨頭共建3D生態。2023年7月6日,公司發布公告,擬定增募資不超過15.05億元,其中66155.27萬元將用于機器人視覺產業技術中臺建設項目,84309.44萬元將用于3D視覺感知產業智能制造基地建設項目。 又比如天準科技,專業從事工業視覺裝備業務,下游涵蓋消費電子、半導體、PCB、光伏、汽車等精密制造領域。2022年,公司的機器視覺系統在國內市場占有率約為18.6%,處于行業領跑者的位置。從公司營收貢獻來看,工業視覺類裝備為公司主要收入來源,2021~2023年上半年收入占比分別高達96%、96%和93%。公司在上證e互動上表示。“天準科技的底層機器視覺算法及軟件完全自主開發,沒有采用開源或商用的機器視覺庫,成功服務于A客戶等多個知名大客戶,積累的技術優勢確保了公司在工業應用場景中的龍頭地位。”而對于目前快速發展人形機器人領域,公司在上證e互動上也表示,“公司正密切關注人形機器人的產業發展,未來將根據行業發展情況擇時選擇機會展開布局。”

韋爾股份成立初期的公司業務定位于半導體設計,主要產品包括模擬IC等。2019年公司完成對北京豪威及深圳思比科的收購,二者均為CMOS圖像傳感器(下稱CIS)芯片設計公司,其中豪威為全球CIS份額TOP3的頭部公司。借助此次收購,公司成功引入CIS芯片設計業務;2020年公司收購觸控顯示集成芯片先驅新思科技亞洲區業務,成功進軍顯示驅動芯片市場。至此公司形成了圖像傳感、觸碰顯示、模擬解決“三駕馬車”的延展式產品布局。隨著人形機器人越來越受關注,公司雖然未明確產品應用到人形機器人,但公司在上證e互動平臺上明確表示,“AI視覺對于下一代泛智能生活和工業的技術支撐不言而喻,圖像傳感器與AI的結合將有助于實現更低功耗的人工智能分析……公司結合全局曝光技術的圖像傳感器產品能很好的滿足機器視覺市場對于圖像傳感器的參數要求,已在下游客戶方案中得到應用。” 目前來看,與前述兩個行業類似,3D視覺領域相關企業在近幾年全球制造業低迷環境中未能免俗,基本面多數表現同樣不佳,當然就第三季度單季數據看,數據已經開始回暖,附表中所例的12家公司,單季營收均實現環比增長,而單季凈利潤實現環比增長的也有7家。在12家3D視覺公司中,奧比中光-UW的基本面數據明顯好于其它企業,如果公司在2023年推出的定增方案能夠落地,即3D視覺感知產業智能制造基地建設項目達產,則將讓公司在未來的人形機器人大潮中贏得先機。

(文中觀點僅作者個人,不代表本刊立場。文中提及個股僅做分析,不做投資建議。)

審核編輯 黃宇

-

傳感器

+關注

關注

2548文章

50740瀏覽量

752143 -

機器人

+關注

關注

210文章

28231瀏覽量

206615

發布評論請先 登錄

相關推薦

這批中國企業,在做人形機器人觸覺傳感器

一文講透人形機器人常用的四類感知傳感器:視覺、力/力矩、觸覺、IMU

FUTEK傳感器在人形機器人中的應用

觸覺傳感器的發展,對機器人產業有什么影響?

人形機器人感知變化的未來

人形機器人領域六維力傳感器市場規模將達138.40億元

巨頭紛紛入局人形機器人,Sensor Shenzhen聚力開拓萬億市場!

全面分析:人形機器人快速發展,哪些國產傳感器將受益?(深度報告)

人形機器人柔性觸覺傳感器的關鍵技術分析

工商網監

工商網監

評論