鋰電銅箔差異化賽道“競逐”

鋰電銅箔差異化賽道“競逐”

摘要

極薄銅箔逐漸成為傳統銅箔市場的主流產品;復合銅箔或將迎來放量與裝車。

1月10日,德福科技發布公告,公司與德國某頭部知名整車廠商旗下動力電池全資子公司簽署了《Nomination Agreement》(定點協議),協議約定由公司向客戶供應鋰電銅箔產品。

不久前的12月28日,德福科技子公司高端銅箔產能再擴產,其子公司琥珀新材料2.5萬噸產線投產,公司整體年產能突破15萬噸。

作為電解銅箔頭部企業,德福科技的擴產簽單及布局動態一定程度上反映了鋰電傳統銅箔市場的變化情況。

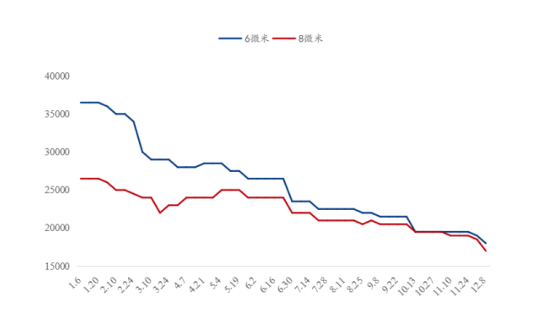

加工費是衡量鋰電銅箔盈利水平的重要指標之一。2023年伊始,受動力電池端高庫存的影響,鋰電銅箔加工費出現斷崖式下滑,而后盡管下游需求端市場回暖,但在以量換價行為促使下,銅箔加工費仍出現小幅度下滑。

至2023年年末,鋰電銅箔加工費變化整體呈現出跌幅逐漸放緩的跡象。一方面目前已經處于成本線附近,另外一方面,電池廠開工率有所上升,所以銅箔加工費變化不大。

鋰電銅箔加工費走勢(單位:元/噸)

加工費下滑的另一面,是行業內激烈的同質化產品競爭以及鋰電產業鏈上普遍存在的產能過剩現象。

德福科技副總經理宋鐵峰在高工鋰電年會上表示,“當前已有超過50家公司選擇布局銅箔這一細分賽道,相關產能預計2024年突破150萬噸,相比市場需求,產能或過剩一半以上”。

在此背景下,無論是基于下游對電池能量密度提升的市場倒逼,還是企業出于差異化布局、提高盈利邊際效益的需要,以極薄銅箔為代表的高端銅箔逐漸成為傳統銅箔市場的主流產品。

根據GGII預測,隨著銅箔企業關鍵技術的不斷突破和電池企業應用技術的逐步提高,預計到到2025年<6μm銅箔出貨量市場占比將提升至50%。

高工鋰電了解到,目前頭部銅箔企業極薄銅箔已開始放量。其中,諾德股份4.5μm和4μm極薄銅箔已開啟批量生產和交付,且具備3.5μm極薄銅箔的量產能力;德福科技<6μm銅箔出貨量占公司整體比重的10%。

在應用端,下游頭部電池廠商如寧德時代、億緯鋰能、中創新航、蜂巢能源等正加快5μm、4.5μm等極薄鋰電銅箔的布局。

值得注意的是,極薄銅箔在導入上仍存在一些問題,考驗著下游電池企業的制造工藝水平。

諾德股份研究院院長丁瑜博士曾表示,4.5μm銅箔在電池生產工藝流程中的還是有很多問題出現,比如斷帶頻次、較高的電芯內阻、高放熱等方面,對全面導入4.5μm銅箔起阻礙作用。

另外,<6μm極薄銅箔的全面普及與應用仍需要一定時間。宋鐵峰稱,4.5μm甚至5μm銅箔的全面應用需要2-3年的時間,2024年鋰電銅箔市場將仍以6μm為主。

復合銅箔則是鋰電銅箔的另一發展方向。盡管仍處于產業發展初期,復合銅箔憑借其理論成本低、能量密度高、安全性能好等顯著優勢獲得青睞。

2023年,復合銅箔完成了0-1的產業化躍進,并于年末迎來了實質性進展。

產能擴張上,2023年12月28日,金美新材料復合銅箔規模化生產正式啟動,本次實現量產的為6μm復合銅箔,目前產線正在產能爬坡階段,滿產后單條產線產能將達到300萬平方米/月;

送樣調試上,璞泰來、英聯股份、寶明科技、雙星新材、勝利精密、元琛科技等企業均先后表示已向下游客戶送樣。

而在2024年,根據多家企業的產能規劃情況,復合銅箔或將迎來放量與裝車。

據悉,金美新材料宜賓基地預計將于2024年一季度開工建設,2024年年末開始投產;諾德股份復合銅箔生產項目一期項目將在2024年3月份進入裝機調試投產;英聯股份在高郵的10萬㎡自建工廠預計于明年一季度落成。

裝車進度上,多位業內人士給出了不同結論,某復合集流企業表示復合銅箔的裝車時間預計在2024年一二季度,另一位業內人士則預測復合銅箔裝車則要等到第四季度。

一致的觀點是,目前下游市場對復合銅箔存在著較廣泛的應用需求,具體裝車時間取決于復合銅箔的放量情況。

對于復合銅箔的產業化瓶頸,主要集中在三個部分。

其一在于成本。下游對于復合銅箔的核心需求來自于減少對銅金屬資源的依賴從而達到降本效果。目前來看,復合銅箔前期設備成本高,行業內普遍生產良率低于預期,從而實際成本高于理論成本,未來在成本上跑贏傳統銅箔是關鍵。

其二在于技術路線的不明朗。盡管PET、PP已成為多家企業布局的方向,且各家企業對于一步法、兩步法、三步法的制造工藝已基本確定,但產品完成驗證、形成穩定良率的量產仍有很長一段時間。

其三在于應用時對電池制造工藝的新要求。復合銅箔的應用需要對鋰電池產線工藝進行改造,如焊接工藝環節、開卷環節等,對電池端的制造工藝提出了更高要求。

審核編輯:劉清

-

動力電池

+關注

關注

113文章

4514瀏覽量

77481

原文標題:開局2024:鋰電銅箔差異化賽道“競逐”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

運營商如何實現差異化連接

「騰訊IoT Video+微信小程序」覓感貓眼方案助力鎖廠打造差異化產品優勢

英飛凌 | 用電容式觸摸感應技術實現HMI差異化解決方案

江蘇移動攜手華為率先完成全省范圍智能差異化體驗保障商用驗證

鴻蒙ArkUI-X平臺差異化:【運行態差異化(@ohos.deviceInfo)】

探索IPE差異化體驗,助力浙江移動網絡價值變現

華為攜手中國移動浙江公司 實現全球首個5G-A核心網智能差異化體驗保障

用電容式觸摸感應技術實現HMI差異化解決方案

綠展科技首創采集區點亮發光指紋識別模組,3種發光模式助力智能門鎖廠家切入高端賽道實現差異化競爭

工商網監

工商網監

評論