近三年來中國集成電路之變透露了哪些信號?

近三年來中國集成電路之變透露了哪些信號?

集成電路作為信息技術的核心,已成為競爭力的關鍵要素。最近,海關總署發布了最新的統計數據,其中顯示2023年全年,中國進出口數量和金額均出現了下滑。

實際上,從2021年到2023年,我國集成電路進出口出現了一定的變化。本文將以2023年為節點分析,附加上2021和2022年的進出口情況,看一看近三年來中國集成電路之變,以及這些變化透露出了哪些信號。

01 中國集成電路進口情況

首先來看看,我國集成電路的進口情況。

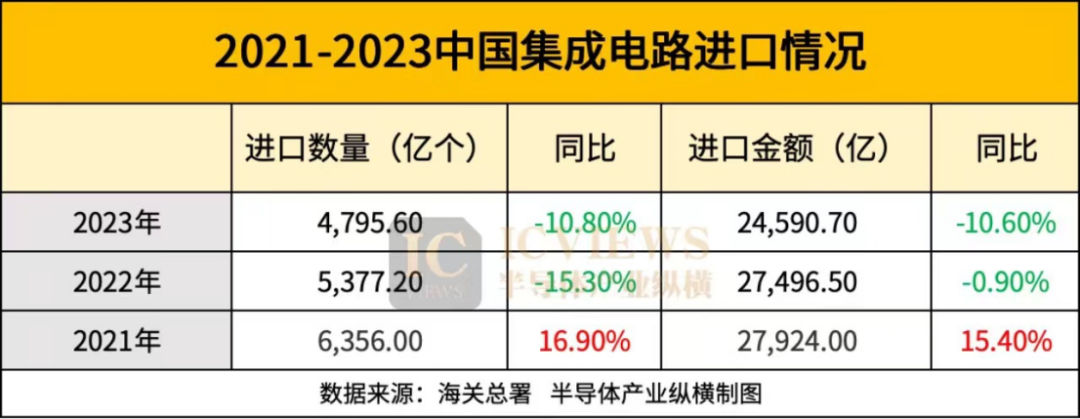

2023年中國累計進口集成電路4795.6億顆,同比減少10.8%;金額為24590.7億元人民幣,同比減少10.6%。二極管及類似半導體器件2023年進口4529.6億件,同比減少23.8%;金額為1658.1億元人民幣,同比減少13.7%。

從海關總署公布的2023年進出口主要商品數據,我國貨物貿易進口總值達179,842.4億元,其中集成電路進口總金額占比達13.6%。雖然集成電路金額同比下降10.6%,但仍然超過同期原油進口金額23,732.7億元,持續成為我國第一大進口商品。

自2013年,中國集成電路進口額首次超過原油。迄今為止,集成電路已經連續10年名列第一大進口商品。

從進口的細分元器件看,累計1-11月中央處理器部件進口金額同比增長54.9%,存儲部件進口金額同比下降33.0%。可以推測,中央處理器方面的對外依賴較高,我國集成電路存儲方面自主把控度有所提高。

從近三年的情況來看,2021年我國進口量還呈現增長趨勢,但到了2022年進口量出現了近二十年來的首次下降。2023年,進口數量和金額持續下降。

我國集成電路的進口下滑和三大原因離不開關系。

第一,全球經濟逆風以及半導體周期的低谷,帶來的市場萎靡。盡管到了年末市場有所回溫,但全年市場的下行是肉眼可見的,我們不再贅述。

第二是高端AI芯片的禁售。我們提到了2022年是首次進口下滑,這與美國的出口禁令還是有關系,這是一段短期的陣痛。到了2023年,這一年又剛好是生成式AI起飛的一年,國內也開始推進各種各樣的大模型,這對算力,對芯片都提出要求,這就需要進口。

從進口的單價來看,2021年進口單價在4.3元左右,到了2023年則在5.1左右。可以看到,進口集成電路的單價是在逐步增高的,這也反映出國內在為進口支付更高的單價。

更高的進口單價代表著:第一,高端產品需求增加。國內市場對高端集成電路產品的需求增加,而這些高端產品通常價格較高,因此導致進口單價上漲。第二,供應鏈調整。全球集成電路產業正在經歷供應鏈調整,一些關鍵設備和原材料的短缺導致價格上漲,進而影響到進口單價。第三,特定產品需求。某些特定類型的集成電路產品可能因為其特殊性或稀缺性而導致價格上漲。

第三是國內本土供應的增長。據國家統計局公布的最新數據,2023年2023年中國的集成電路產量為3514億塊,而2022年為3242億塊,同比增長6.9%。也就是在需求下降的2023年,我國的整體產能還是增長的,這與國內集成電路蓬勃發展,離不開關系。

在這方面,很多分析師也十分看好中國。比如巴克萊分析師推測,根據當地制造商的現有計劃,中國的芯片制造能力將在5到7年內增加一倍以上,“大大超過”市場預期。

總之,2023年中國集成電路進口減少,說明中國在自主研發和生產集成電路方面取得了進步。隨著中國加強對半導體產業的投資和技術研發,國內半導體生產能力得到了顯著提升,對進口集成電路的依賴程度逐漸降低。這一趨勢表明,中國正逐漸實現半導體自給自足,減少了對外部供應鏈的依賴。

02 中國集成電路出口情況 再來看看我國出口的情況。總體上來說,2023年,中國制造競爭優勢依然穩固。根據WTO最新數據,預計2023年我國出口的國際市場份額保持在14%左右的較高水平。市場份額是市場競爭力的直接體現,形象地講,2023年我們的份額保持穩定,我們的“蛋糕”沒有變小,我們的整體競爭力依然穩固。

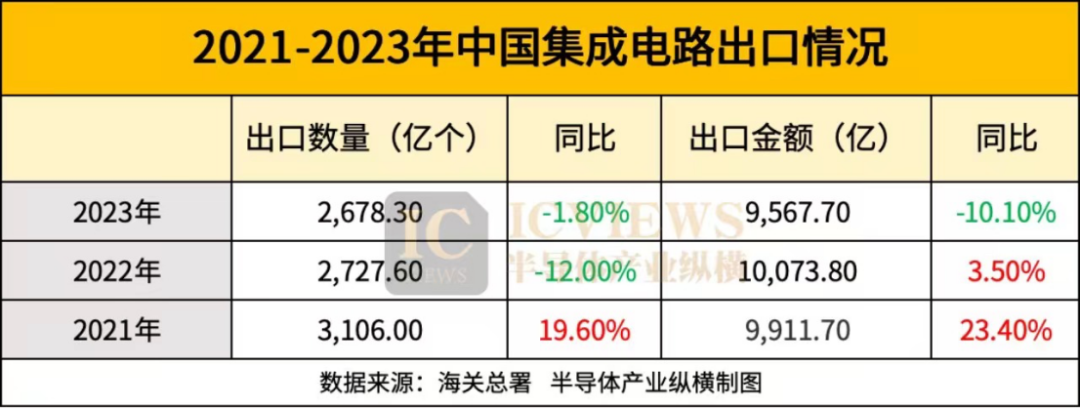

具體到集成電路,2023年中國累計出口集成電路2,678.3億顆,較2022年下降1.8%;出口金額9,567.7億元人民幣,同比下降5.0%。

從出口數量來說,近三年來,自2022年集成電路出口數量就出現了下滑。一般來說,導致出口數量下滑有四種因素。

首先是市場需求下滑,由于大環境經濟不佳,對集成電路需求下降,這對相關企業產生影響,進而影響整個產業鏈。其次是競爭壓力增大,隨著技術的不斷涌現,對傳統集成電路產業造成沖擊,其他國家和地區快速發展電子制造業,競爭壓力增大導致出口數量下滑。

此外是產業轉型升級滯后,如果一個地區的集成電路產業長期依賴低端制造,缺乏自主研發,也可能帶來出口數量下滑。最后是國際貿易環境的變化,比如關稅、貿易限制,這也會影響集成電路的出口數量。

那么是哪種因素影響最大呢?筆者認為還是市場影響較大。因為仔細來看,近三年的集成電路出口的數量和金額,會發現出現了“量減價升”的特點。從2021年到2023年間,出口單價分別為3.2元 、3.7 、3.6 ,價值是在增長的。這可以從側面看出,國內集成電路產業技術和產品品質持續提升。

其實今年本土企業的努力,我們都看在眼里。

龍芯發布了真正意義上的國產CPU龍芯3A6000。在測評中,龍芯3A6000整體性能與英特爾(Intel)2020年上市的第10代酷睿四核處理器相當。也許有人認為不夠“先進”,但這款芯片標志著我國在自主研發CPU的產品性能能夠到達國際主流產品水平。

華為宣布發售Mate 60,采用麒麟9000S。存算一體芯片方面也有了重大突破,清華大學集成電路學院教授吳華強、副教授高濱團隊基于存算一體計算范式,研制出全球首顆全系統集成的、支持高效片上學習(機器學習能在硬件端直接完成)的憶阻器存算一體芯片。

終端方面的變化可以傳導到集成電路產業,并且進一步影響集成電路的發展。

由于到12月的終端產品進出口數據,海關總署尚未公布,我們可以看一看自2023年1月到11月里,五種終端產品出口的累計變化。

2023年1-11月五種終端產品出口累計與去年同期變化情況

從出口情況來看,手機、平板電腦、筆記本電腦都出現下降。不過,手機的下降幅度較小,由此也能看出,手機市場在經歷大幅下跌后,目前市場已經逐步走好。

不同于消費電子的下降,2023年的汽車以及電動汽車的出口還是出現了大幅的增長。實際上,我國的汽車產銷屢創新高,出口規模也在逐步擴大。2021年、2022年,我國汽車出口量連續邁上了200萬輛、300萬輛臺階。2023年更是跨越了兩個百萬級臺階,出口522.1萬輛,同比增加57.4%。

而且據統計分析司司長呂大良表示,新能源汽車是汽車出口產業的亮色,我國每出口3輛汽車就有1輛是電動載人汽車,全年出口177.3萬輛,增加67.1%。

也正因如此,國內不少半導體企業都在積極備戰汽車電子,想從增長的汽車市場中,分到一杯羹。此外,今年也有不少廠商想摻和汽車的事,像小米造車,雷軍隔空致敬一堆汽車廠商,華為賣車,問界、智界、阿維塔、極狐等都搭載鴻蒙車機系統,這都是看中了汽車這一塊大蛋糕。

03 下一步怎么走? 2024年的半導體市場向好,已經成為大家的共識。

全球人工智能(AI)、高效能運算(HPC)需求的爆發式增長,智能手機、個人計算機、服務器、汽車等市場的需求回暖,半導體產業將迎來新一輪增長浪潮。

世界半導體貿易統計 (WSTS) 對于2024年全球的細分領域預測中,存儲市場增長44.8%,分立器件、傳感器、模擬器件、邏輯器件和微型器件分別增長4.2%、3.7%、3.7%、9.6%、7.0%。

半導體市場復蘇在即,國內企業也需要抓住增長的機會,守正出奇。一方面,持續提高產量。中國IC自給率雖總體呈現上升趨勢,但目前仍然處于低位,芯片自給率亟待提升。另一方面,向高端芯片沖刺。仍然有大部分企業處于價值鏈的弱勢。在品牌沒有受到認可的情況下盲目生產大量低端芯片,卻達不到一定規模銷量,廠家就會立即面臨資金斷鏈的風險,所以芯片的國產化需要市場和資本共同運作的一個漫長過程。因此,中國芯片廠商需要找到突破口,積累利潤,然后不斷迭代。

國產集成電路產品涵蓋了數字、模擬、數模混合、射頻、功率、計算、存儲、接品等所有領域。中國集成電路產品的發展已經走過了從無到有的階段,正行進在從有到好和從好到優的大道上。期待國產芯片在進出口數量上有所成績。

審核編輯:黃飛

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360853 -

芯片制造

+關注

關注

9文章

610瀏覽量

28771 -

中央處理器

+關注

關注

1文章

124瀏覽量

16501

原文標題:中國集成電路進出口,三年之變

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

“中國芯”產業的十年歷程和國內集成電路區域發展研究(下篇)

語音集成電路是指什么意思

音響集成電路是數字集成電路嗎

聚焦2024中國(深圳)集成電路峰會

專用集成電路和通用集成電路的區別在哪 專用集成電路 通用集成電路有哪些類型

通信專用集成電路有哪些特點 通信專用集成電路包括哪些

專用集成電路 通用集成電路有哪些

專用集成電路技術應用有哪些

什么屬于專用集成電路?專用集成電路和通用集成電路的區別

探秘我國集成電路科技工作者早期創業足跡

三年來首次增長,華為救活了這兩家傳感器公司!

揭秘:中國集成電路進出口,三年巨變的另一面

“中國集成電路園區綜合實力TOP30”重磅發布!

簡單認識模擬集成電路

工商網監

工商網監

評論