國產汽車芯片的機遇與挑戰并存

國產汽車芯片的機遇與挑戰并存

關于汽車國產芯片,歷經2020-2021年的瘋狂,2022年的暴漲到2023年的暴跌。這一個短暫的國產芯片發展熱潮,帶來了一些機遇,給到很多廠家爆發式的發展,但筵席散去,現在有點煙花盛放后的落寞。

一、數量龐大的芯片公司

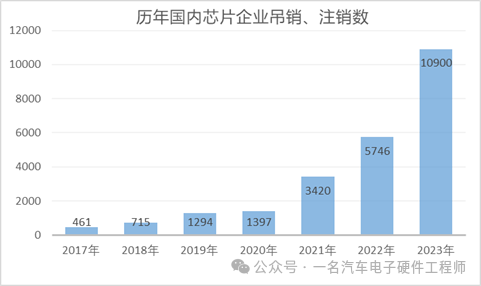

2023年,中國已經有1.09萬家芯片相關企業工商注銷、吊銷,同比增加69.8%,比2022年的5746家增長89.7%。2023年的10900家芯片相關企業注銷、吊銷數量遠超往年,平均每天就有超過31家芯片企業注銷、吊銷工商信息(這一段的數據從公眾號“飆叔科技洞察”中摘錄出來的)。

國產芯片公司的生存環境非常惡劣,很多初創企業可能剛開始就幾個創始人自己的錢投進去,幾百萬或者幾千萬的投入,然后沒有持續的資金來源,可能連一個復雜點的芯片的流片都做不出來就掛掉了。

二、國產汽車芯片來自內部的相互競爭

此前的一年多的時間里,因為工作原因接觸了很多很多很多家國產芯片公司。有一些是在消費或者工業領域有很強的基礎,年銷售額大于10億的那些規模還可以的企業,更多的是一些類似7,8年前的新勢力造車企業的:“新勢力造芯企業”。一個公司不到20人,資歷就是從國際大廠出來的人聯合到一起創業,做的芯片的主要思路就是“國產替代”,其實大多數產品本身并沒有多少創新性。在網上看到的一個2021年AI芯片公司榜單,里面一大半從來沒聽過。

而且國內幾乎99%的芯片公司都是fabless(fabless是指沒有生產只有設計的芯片設計公司,Foundry是指提供芯片制造服務的公司,wafer是指晶圓,第一次聽到這幾個詞的時候不懂啥意思,也不好意思問,后來回來自己查了一下),來來回回的代工就是臺積電,格羅方德,中芯國際,華虹宏力這些。小公司的晶圓產能沒法保障,在缺芯的時候排不上隊,不缺芯的時候沒人選,幾乎陷入一種無法擺脫的死局。

國內此前比較缺,單價比較高的汽車芯片主要集中在MCU和功率半導體這兩個領域,就導致很多人都看準了這兩個領域,做MCU的廠家和做功率半導體的廠家百家爭鳴。但是我個人本身不是做芯片出身的,我不知道做芯片的那些版圖跟做硬件PCB的gerber是不是類似的東西,是不是也是根據原理圖一點一點設計出來的。在我印象里,芯片設計是一個極其復雜,難度極高的事情,但是看國內一些初創公司,就那么幾個人,就設計出來功能安全Asil D的芯片來。看著英飛凌1萬多頁的application note的我陷入了沉思,我不知道這些號稱要替代英飛凌Tricore單片機的公司的員工是怎么寫那些動輒幾千上萬頁的note文件,還有厚度極其可觀的safety manual等等。這么一對比,幾百頁的datasheet看起來就簡單多了。

所以一些規模很小的企業在ppt的介紹材料上號稱自己做了這些極其復雜的芯片出來,并且能夠提供良好的售前售后服務,我個人是有點不信的。在中國國產的芯片公司進入汽車行業之前,汽車MCU的三分天下也就是英飛凌,瑞薩和飛思卡爾(NXP收了),強如ST這種國際巨頭,在與飛思卡爾分開走之后都無法體面的在這個市場立足。而中國足足有上百家做MCU的廠商。 還有就是做功率半導體的企業,那就更多了,我接觸的就很多。這玩意從原理上看就更簡單了,符號就是一個大大的MOSFET或者一個IGBT。以致絕大多數初創公司的研發人員更少了,從業人員來源的背景主要是這四個:英飛凌,比亞迪,中車,還有一個不記得了。

不知道是不是以前在這個領域有過從業經驗的人手上都有設計版圖?但是無從驗證,接觸了那么多芯片公司,我還真從來沒見過芯片設計到底是怎么做的。不過交流下來都說自己有一些knowhow,至于究竟是哪些地方不一樣可能只有這個行業的從業者自己比較清楚了。應該也是做到70分很容易,做到90分就很難了,不然英飛凌也不會長期在這個領域稱霸。 另外一點就是功率半導體的增量和潛在價值真的很大,按照今年國內900萬臺新能源汽車的量來算,一臺車里功率半導體的價值按照1000塊錢算(僅計算IGBT或者SiC),那就是90億元。

如果后續新能源汽車的滲透率繼續增加,再加上800V高壓的普及帶來的SiC大規模應用,這個市場的增量相當可觀。 所以國內的巨頭中芯國際和華虹宏力也覺得這個生意不錯,紛紛成立了自己的子公司,中芯紹興和華虹XX(忘了叫啥名字),都是做功率半導體的。國內很多做功率半導體的公司,他們又找中芯國際和華虹來代工,我不知道在制造工藝上會不會有什么區別?如果他們給自己做和給外面的fabless來做都是同一套東西,他們自己還少了中間商賺差價這一環節,難道不是更優競爭力嗎?甚至我會覺得是不是中芯紹興和華虹XX的會更好一點?畢竟他的每個客戶遇到的問題,他都可以去進行內部橫展,相當于加速進行了客戶端的驗證。并且他們自己背靠大樹好乘涼,品牌相對來說也更靠譜一點,而一些小的fabless背后是沒有大樹的。

芯片本身是一個具有極強規模效應的產業,通常情況下都是產量越大,成本越低。國內都是一些相互競爭內耗的小fabless,代工還要委托Foundry,一些比較有實力的晶圓廠收費估計不低吧。在成本控制方面絕對絕對沒有那些IDM國際巨頭牛逼,所以降低自己的毛利潤甚至無利潤或者負利潤的往外推產品成為搶占市場的唯一渠道,但這種不可持續的商業模式只會帶來更多的芯片公司倒閉潮。

三、來自外部國際巨頭的絞殺

自從2022年中旬開始,國際巨頭們開始不缺芯了,汽車芯片市場明顯有了好轉。它們開始對付在車規芯片布局比較早,并且一些已經做進去主機廠或者Tier1的國產芯片公司。各種瘋狂的降價策略,國產芯片給你什么價,我就給你什么價。應該與芯片打交道的人都聽過TI公司這個策略,對國產芯片公司的打擊真的非常大,畢竟TI一家的汽車芯片料號,可能就比全國所有芯片公司正兒八經車規料號的總和還要多。但TI所涉及的領域只是重點打擊了國內BMS領域、電源領域、數字隔離芯片、運放等模擬芯片類的。 在MCU領域英飛凌和NXP與瑞薩還并沒有跟進TI的降價策略,但他們此前在國內深耕這么多年的積淀,讓廣大的汽車從業者們還是更愿意用他們的芯片。就僅僅只是開始不缺貨了,就足以讓他們重新快速搶占回來這些市場。還不談他們沒有開始用降價的策略來進一步搶占市場了。此前閑聊,跟某國際巨頭Tier1的員工了解到他們購買英飛凌TC3xx的芯片價格比國內一些Tier1買NXP同級別芯片的價格還低,我才意識到核心技術帶來的超高利潤率有多恐怖了,但凡他們放棄一點毛利潤,就足以讓國產的MCU公司都無法賺到任何毛利了。這一點對國產MCU芯片公司實在是有點太殘酷了,但市場就是如此,我們還有太多的路要走。

今年的一些新項目,當我們跟Tier1說需要考慮降本,對于某些質量有保障,價格有優勢的國產芯片,可以大膽的用,但得到的反饋是,國外品牌的芯片現在好像更便宜。在這種環境下,國產芯片的推廣難度更大了。

四、路雖遠行則將至,事雖難做則必成

距離芯片缺芯已經過去了一年多的時間,那些沒有太跟芯片打交道的汽車人可能對當年缺芯的情景開始淡忘了。但此前的兩年缺芯確實提供給了國內芯片公司很好的機會,而且給了整個國內汽車行業從業者一個信號:國產的汽車芯片也能用。大家都愿意給機會國產芯片公司,畢竟比亞迪就是在缺芯的兩年逆境中一飛沖天的,很大程度上得益于比亞迪在半導體上的布局。 國產芯片的發展需要經歷三步,第一步:實現功能上的國產替代;第二步:對國外芯片進行功能優化與創新;第三步:挖掘潛在需求,實現創新引領。如果僅僅只是滿足做到第一步,在現在這個階段已經很難存活了,希望有能力的芯片公司逐步走到第二步、第三步。給予主機廠更大的價值,才能在這個市場長久立足。

總結

目前國內汽車芯片還處于群雄并起的時代,2024年估計就是進入春秋戰國時代,開始出現更多的并購和倒閉潮。可能最終會只會有少量的能存活下來,但大一統的秦王朝絕對能夠帶領中華民族走向巔峰。

審核編輯:黃飛

-

mcu

+關注

關注

146文章

16987瀏覽量

350301 -

芯片制造

+關注

關注

9文章

610瀏覽量

28771 -

功率半導體

+關注

關注

22文章

1131瀏覽量

42882 -

汽車芯片

+關注

關注

10文章

833瀏覽量

43352

原文標題:不缺芯環境下的國產芯片

文章出處:【微信號:eng2mot,微信公眾號:汽車ECU開發】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

AI助力國產EDA,挑戰與機遇并存

國產汽車級H橋智能柵極驅動器概述

國產光電耦合器2024年的機遇與挑戰

蔚來2024年一季度財報解讀:挑戰與機遇并存

2024年國產數字隔離器:挑戰與機遇探析

2024年國產高速光耦:挑戰與機遇探析

從杰發科技AutoChips AC8015看國產汽車芯片突圍之路

國產光耦2024:發展機遇與挑戰全面解析

機遇與挑戰并存,2024年AI、汽車將給元器件行業帶來大量機會

思考與探索|國產汽車電子芯片如何擺脫當前“內卷”困局

工商網監

工商網監

評論