三年來首次增長,華為救活了這兩家傳感器公司!

三年來首次增長,華為救活了這兩家傳感器公司!

近年來,受美國制裁、疫情等地緣政治和大環境影響,許多中國高科技企業面臨嚴峻的經營壓力,其中,以半導體、傳感器等產業受影響較大。國產企業被美國“拉黑”后,營業收入下降、連年虧損、股價腰斬……時有發生。

近日,多家傳感器上市企業披露2023年度業績預告,值得注意的是,有多家傳感器公司扭虧為盈,其中包括受累于美國制裁影響的國產傳感器企業,三年虧損96億元!業績三年倒退的中國第一指紋傳感器的企業,2023年終于迎來增長!

華為被制裁前,都是這兩家傳感器企業的第一大客戶!美國對華為的制裁,不僅僅是打擊了華為這一家企業,更是打擊了其背后的龐大國產科技產業鏈。

被美國制裁被蘋果拋棄,連續三年虧損達96億元!隨華為Mate 60手機爆發終于扭虧為盈!華為才是最大客戶!

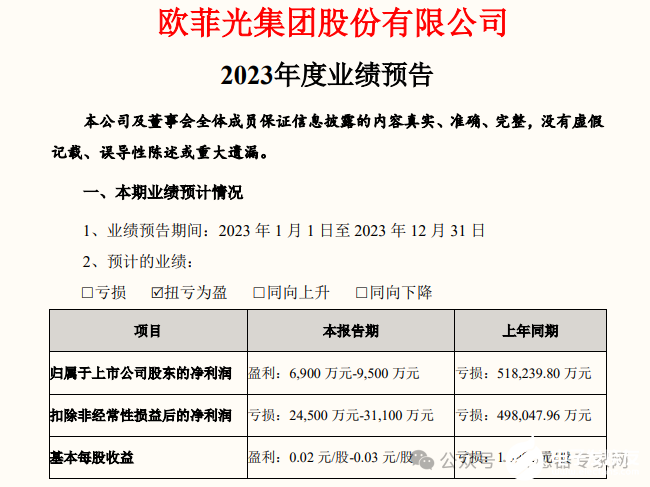

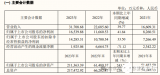

1月23日,攝像頭模組、光學/光電傳感器供應歐菲光,發布了2023年的業績預告:

預計報告期內歸屬于上市公司股東的凈利潤為6900萬元-9500萬元,扣除非經常性損益后的凈利潤為24500萬元-31100萬元,基本每股收益0.02元/股-0.03元/股。

時隔三年來,歐菲光首次實現了盈利!此前,歐菲光董事長蔡榮軍向媒體表示:“倔強地活著。”,一語道盡了歐菲光過去3年的心酸。今天,這家中國企業終于舒了一口氣。

2019年華為正式被美國制裁,2020年7月,歐菲光被美國商務部列入“實體清單”制裁,理由是“在中國某些區域侵犯人權”,2021年3月,歐菲光正式被蘋果公司踢出供應鏈。

這一系列事件反映到歐菲光的業績中,則是持續三年的虧損,是歐菲光的“至暗時刻”,據歐菲光相關年報顯示,2019年營收519億元,凈利5億元,而到了2020年營收480億元,虧損19億元,2021年營收228億元,虧損26億元,2022年營收148億元,虧損51億元,從2020-2022年歐菲光共計虧損了約96億元。

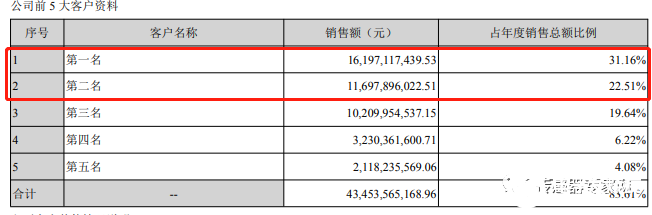

值得一提的是,雖然歐菲光此前是“果鏈”企業,但據2019年度報告顯示,其對第一大客戶——華為的銷售額占比31.16%,達162億元,而蘋果則是其第二大客戶,銷售額占比22.51%,約117億元。

▲來源:歐菲光2019年度報告

2019年前后,歐菲光營收超過500億元,市值達到700億,是歐菲光的巔峰時刻。進入2020年后,種種事件導致歐菲光接連失去來自第一、第二大客戶華為和蘋果的訂單,2022年營收跌至148億元,市值則跌至150億元——縮水了四分之三!

此后,雖然2022年歐菲光被美國移出“實體清單”,但此時歐菲光已“元氣大傷”,遲遲無法獲得盈利。據歐菲光2023年前三季度業績報告顯示,其前三季度仍處于虧損狀態:前三季度歐菲光營收108億元,歸母凈利潤虧損2.99億元。

直到2023年8月底,美國商務部長雷蒙多訪華之際,華為公司推出新款旗艦產品Mate 60 Pro智能手機。Mate 60系列手機的熱賣,歐菲光作為華為的主要供應商之一 ,被“救”活了。

據此前供應鏈人士透露:在Mate 60系列,歐菲光攝像頭模組全部參與了供應,并占絕大部分份額,包括后置攝像頭、前置攝像頭、指紋(傳感器)模組,單臺價值在500-600元。“歐菲光在南昌的工廠這半年新招了幾千人,增加了好多產線在生產。”

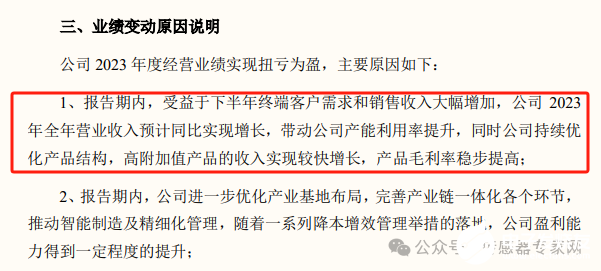

在業績預告中,歐菲光提及2023年經營業績實現扭虧為盈的主要原因,首當其沖的就是:“1、報告期內,受益于下半年終端客戶需求和銷售收入大幅增加,公司 2023年全年營業收入預計同比實現增長,帶動公司產能利用率提升……”

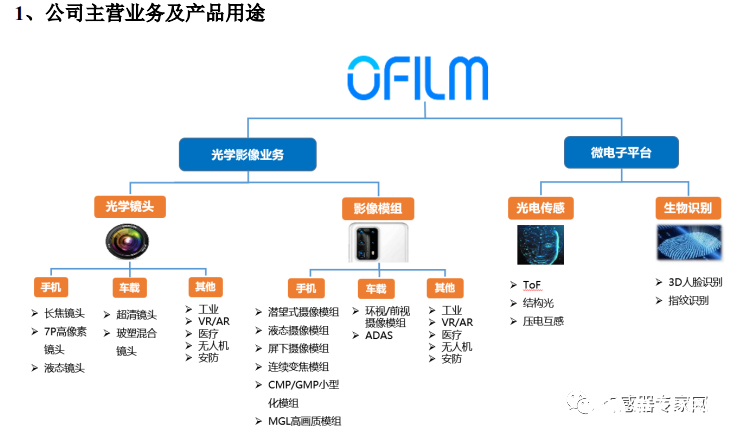

歷經2019年、2020年的劫難后,歐菲光進行了業務擴展和轉型,目前形成了智能手機、智能汽車和新領域三大板塊的業務架構體系:

智能手機:包括高端鏡頭、攝像頭模組等光學核心業務,以及 3D TOF 傳感器、指紋識別傳感器等微電子核心業務,逐步鞏固和提升市場份額,保持全球光學光電領域龍頭地位。

智能汽車:公司依托在光學光電領域的技術優勢,深度布局智能駕駛、車身電子和智能中控,以光學鏡頭、攝像頭為基礎,延伸至毫米波雷達、激光雷達、抬頭顯示(HUD)等產品。

新領域:公司持續加強研發新領域相關產品,多方位布局智能家居、VR/AR、工業、醫療、運動相機等新領域光學光電業務,從2022年4月開始組建元宇宙事業部和 IoT (物聯網)生態事業部,其中,IoT 生態事業部業務覆蓋智能門鎖、網絡攝像頭(IPC)、機器人等相關產品;元宇宙事業部負責 VR / AR 領域的光學鏡頭、影像模組、光機模組和整機組裝制造等。

▲來源:2020年歐菲光年度報告

被低估的國產替代贏家,華為業務一度占營收40%,被制裁后陷入衰退!3年來營收首次增長!2023扭虧為盈!

1月30日,中國最大的指紋識別傳感器芯片企業匯頂科技,發布2023年度業績預告:

預計 2023 年年度實現營業收入 440,500 萬元左右,同比增長 30.2%左右;實現歸屬于母公司所有者的凈利潤為人民幣13,200 萬元到 18,200 萬元;實現歸屬于母公司所有者的扣除非經常性損益后的凈利潤為人民幣 10,100 萬元到 15,100 萬元。

這是匯頂科技在2020年來,時隔3年首次實現業績增長,并且增長幅度超過30%,這背后同樣因為華為,雖然美國沒有直接制裁匯頂科技,但美國對華為的打擊 ,同樣打擊了華為背后的國產科技產業鏈條。

據匯頂科技往年業績報告顯示,2019年,匯頂科技營業收入達到64.73億元,同比增長73.95%,歸屬于上市公司股東的凈利潤為23.17億元,同比增長212.10%,扣非凈利潤為21.89億元,同比增長225.76。

這是匯頂科技的巔峰時刻,此時匯頂科技是全球指紋識別領域的絕對龍頭。2020年2月份,其股價創歷史新高達到387.20元,比之上市時的股價翻了大約20倍,市值達到1702.36億元,

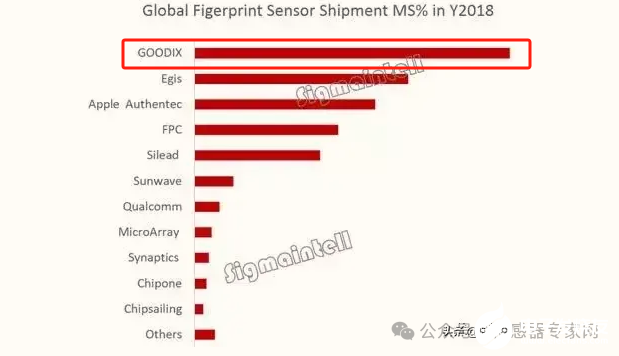

▲2018年群求指紋傳感器市場份額,匯頂科技(GOODIX)排名第一,來源:Sigmaintell

然而,匯頂科技的第一大客戶——華為在2019年被美國制裁,來自華為的收入占匯頂總營收的30-40%左右,華為被美國打壓后,其手機終端業務迅速萎縮,蘋果趁機搶占了華為大量高端手機的市場份額——沒有另一家國產手機廠商能接替華為在匯頂的份額。

同時面對萎縮的消費市場,以及來自高通的超聲波指紋識別傳感器芯片的強力競爭,從2020年開始,匯頂科技的營收陷入負增長,并在2022年開始出現虧損。匯頂科技在2020年營業收入為66.87億元,同比增長3.31%,凈利潤為16.59億元,同比減少-28.4%;2021年營業收入57.13億元,同比減少-14.57%,凈利潤為8.6億元,同比減少-48.17%;2022年營業收入33.84億元,同比減少40.77%,凈利潤為-7.48億元 ,同比減少-186.94%。

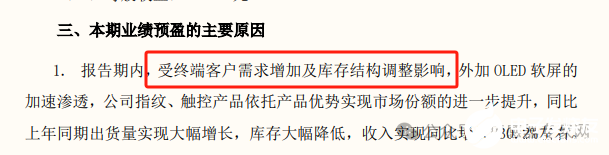

在業績預告中,匯頂科技指出本期業績預盈的主要原因,第一個就是“受終端客戶需求增加及庫存結構調整影響……”,匯頂科技出貨量同比實現大幅增長,庫存大幅降低。

據TechInsights的最新報告顯示,截止2023年第三季度,高通已經取代匯頂科技,成為全球智能手機指紋傳感器的第一,匯頂科技則排名全球第二。

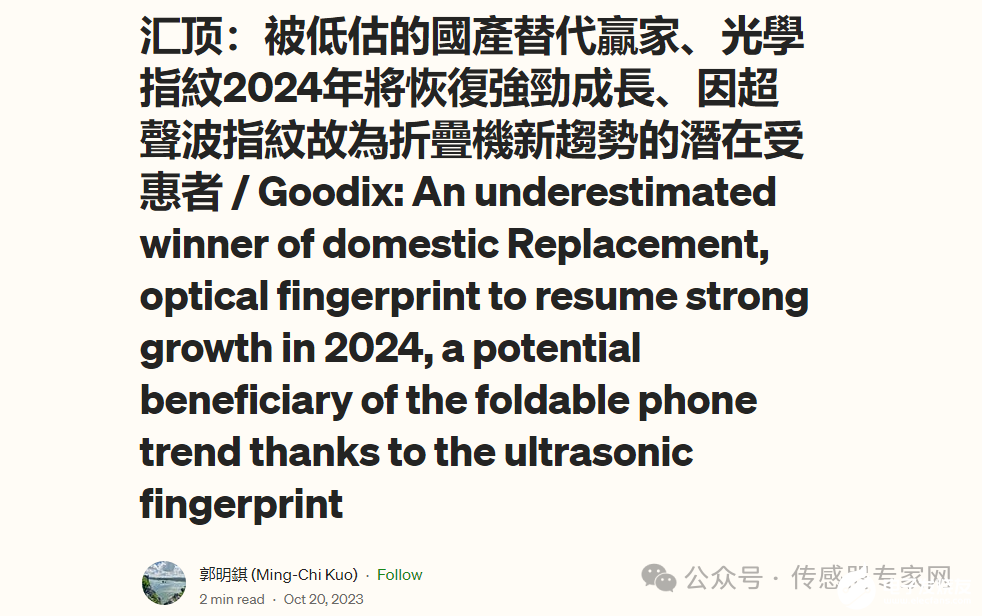

此前,知名市場分析師郭明錤稱贊匯頂科技為“被低估國產替代贏家”。據其披露的供應鏈內部信息顯示,匯頂科技的環境光傳感器、NFC芯片、超聲波指紋識別傳感器芯片將分別取代AMS、NXP、高通等國際廠商,成為華為、OPPO、VIVO的核心供應商:

預期2024年匯頂將成為華為的新環境光傳感器 (Ambient light sensors,ALS) 供應商,取代AMS。 匯頂為Oppo獨家NFC晶片供應商,取代NXP,可望持續取得其他品牌高階機種訂單。 預期匯頂在2024年成為Vivo的超聲波指紋第二供應商,打破Qualcomm壟斷地位。

▲來源:郭明琪個人博客

當前,匯頂科技的主營產品涵蓋傳感產品、觸控產品、安全產品、無線連接產品五大板塊。

其傳感產品主要包括指紋傳感器、健康傳感器、光線傳感器等。指紋傳感器連續多年市占率全球第一;健康傳感器、光線傳感器、多功能交互傳感器等持續升級迭代,逐漸獲得市場優勢。

結語

可以看到,無論對歐菲光還是匯頂科技,華為在被制裁前,都是其第一大客戶。

美國對華為的制裁,不僅僅是打擊了華為這一家企業,更是打擊了其背后的龐大國產科技產業鏈——這才是其背后目的。

2019年美國對華為的全面制裁,使歐菲光、匯頂科技等國產傳感器企業發展陷入停頓,如今,隨著華為等下游鏈主企業的崛起,正加速帶動上游國產傳感器、芯片等硬科技產業發展!

審核編輯 黃宇

-

傳感器

+關注

關注

2548文章

50664瀏覽量

751945 -

華為

+關注

關注

215文章

34294瀏覽量

251183 -

攝像頭

+關注

關注

59文章

4807瀏覽量

95419

發布評論請先 登錄

相關推薦

三大主流傳感器廠商H1凈利增長,聲學傳感器受益AI技術迭代

溫度傳感器三線和兩線區別在哪?

溫度傳感器三線和兩線區別在哪

紅杉中國聯手中芯投了無錫一家傳感器企業,人形機器人又帶火一條國產傳感器賽道!

華為分布式存儲連續三年榮膺2024年Gartner“客戶之選”

CMOS傳感器廠商2023業績PK:安防領域弱復蘇,手機市場最高增長50%

芯片界的茅臺,這家傳感器公司毛利率超85%!中國半導體第一!

2億歐元!霍尼韋爾又將收購一家傳感器公司!

三星啟動八年來首次重大并,瞄準江森自控HVAC業務

新增16家傳感器上市企業2020.76億市值!2024年中國市值最大傳感器企業TOP78(附全名單)

大幅加薪40%,七年來首次!

三星電子發布兩款最新視覺傳感器,芯探科技獲數千萬Pre-A輪投資

傳感器公司排隊IPO,持續經營能力獲證監會重點關注

三星電子推出兩款ISOCELL影像傳感器

創近3年新高!這條年增長率超21%的傳感器賽道,蘋果華為等巨頭投入巨大

工商網監

工商網監

評論