工業機器人減速器行業的十年變革

工業機器人減速器行業的十年變革

“2013年,國內的減速器行業基本是由日本兩家企業(納博特斯克和哈默納科)所壟斷。”

一位在減速器領域深耕已久的行業人士回憶道:

“那個時候,能進行工業機器人開發的就幾家企業,在不考慮成本的情況下,這些企業會優先選擇納博特斯克和哈默納科等成熟的廠家作為供應商。”

“加上國內最初的開發者是控制出身,對機械的了解甚微,用的也基本是納博特斯克和哈默納科的產品。”

作為機器人產業鏈上游最難突破,同時也是機器人本體成本控制最為關鍵的精密減速器,2013年-2023年以來,吸引了不少國產廠商競相發力,一起打響國產化攻堅戰。

高工機器人產業研究所(GGII)數據顯示,2013-2023年中國工業機器人減速器市場銷量復合增速超過22%。

步伐雖小,但卻足夠穩健而堅定。

十年行業變遷之路

2013年:信任缺乏

將時間線拉回到2013年。中國機器人產業才剛剛起步,不管是從技術方面還是從產品方面,與“四大家族”相比,差距甚遠。

彼時的中國市場工業機器人銷量僅為3.68萬臺,且有出貨量的國產機器人企業“兩只手”都可以數得過來。

對于外資的減速器品牌而言,中國工業機器人市場量小、“沒搞頭”,更加傾向于銷售給當時的“四大家族”。

行業人士坦言,即使外資減速器產品售賣給中國的機器人企業,相比來說價格也是“貴得離譜”。而彼時,以來福為代表成立的減速器企業,基本還在起步階段。

一邊是不對等的買賣關系,另一邊是有質量保證的外資減速器品牌和不夠有信服力的國產減速器品牌,讓當時意識到被“卡脖子”的中國機器人企業內心百感交集。

2014年:積極入局

2014年,在國家發出機器人產業扶持政策的明確信號后,機器人市場參與者正在以“每周出現兩家機器人企業”的速度快速增加。

在機器人行業快速發展的帶動下,一直被稱作機器人國產化“攔路虎”的關鍵零部件,也呈現出了較好的發展態勢。GGII數據顯示,2013年和2014年中國工業機器人減速器市場分別實現了17.24萬臺、23.18萬臺的銷量。

在此期間,雙環傳動和中大力德、南通振康紛紛進入 RV減速器開發階段;綠的諧波也相繼成立。

2015年:雄心壯志

2015年,機器人行業進入白熱化階段,上中下游產業鏈相關企業快速發展,擴產、兼并購、跨界等一系列事件此起彼伏。但此時國外的減速器不僅價格昂貴且交期還長,迫使國內很多工業機器人企業要么自己來研發減速器,要么與國內的減速器廠商合作。

昔日冷清的機器人減速器市場一下子受到前所未有的關注。大族激光、巨輪智能等上市公司搶先入局,南通振康和埃夫特、新時達、匯川、華數機器人合作,進行 RV減速器的優化和系列化擴產。

上海機電攜手納博特斯克,合資設立納博特斯克(中國)精密機器有限公司,從事生產機器人精密減速器。聚隆科技分別與林初杰、王少佩簽署協議,共同發起設立寧國聚隆軸業有限公司和安徽聚隆機器人減速器有限公司。

盡管已涌現秦川機床、雙環傳動、來福、泰隆集團、南通振康、恒豐泰、綠的諧波、武漢精華減速(現名:斯微特傳動)、深圳合發齒輪機械等減速器廠商,但在2015年能真正導入批量化生產的企業卻屈指可數。

2016年:風雨來襲

2016年開始,我國工業機器人減速器價格隨著市場需求的增長呈現下降趨勢。GGIl 數據顯示,2013年,我國工業機器人用減速器需求量為8.9萬臺,減速器市場價格約為1.03萬元。至2017年,我國工業機器人用減速器市場需求量增至 31.96萬臺,市場均價約為0.63萬元。

與此同時,納博特斯克降價幅度已達50%以上。不言而喻,國產減速器企業在分羹國內市場上的難度也在不斷加大。以柴孚機器人等為代表的部分企業開始從減速器行業跨入本體領域。

柴孚機器人總經理陶才江介紹道,2016年前,國產機器人真正的出貨量還很小,終端用戶指定機器人品牌的情況很多,對于核心零部件企業來說,這段時期很艱難。2016年,柴孚機器人非常看好國產機器人的市場,從減速器行業快速切入到機器人本體領域。

2017年:黃金時代

2017年,減速器企業迎來了“供不應求”的黃金時代。中國工業機器人銷量實現高速增長,進入擴產熱潮,減速器需求量迅速上升。GGII數據顯示,2017年中國機器人行業需求量達31.96萬臺(套),同比增長70.20%;市場需求規模17.60億元,同比增長45.22%。

但外資品牌一貫很謹慎,對中國的市場反應速度較慢,未能在中國機器人市場出現旺盛需求的時候采取相應的措施提升產能。這給國產減速器廠家帶來了難得一遇的機會,秦川機床、中大力德、來福等分別開發了系列產品,進入量產階段。來福董事長張杰當時稱,來福諧波2017年上半年實際出貨量已有數萬臺。

減速器產品開始出現供不應求的狀況,昊志機電、宏遠諧波、渭河工模具、綠的諧波等紛紛增加設備,提升產能。

2018年:白銀時代

2018年上半年,為避免減速器缺貨問題,本體企業與減速器廠商紛紛“抱團”,雙方簽訂了一筆筆大訂單:

埃夫特向雙環傳動采購減速器10000套;

圖靈機器人向新寶采購1萬臺諧波減速器;

中大力德與伯朗特簽訂不低于30000個RV減速器的產品購銷合同;

配天機器人與綠的諧波簽訂近萬臺諧波減速器全年采購協議;

聚隆科技子公司聚隆啟帆向廣州啟帆銷售23種型號諧波減速器,共10400 件,合同總金額為2312.13萬元;

……

2018年下半年,機器人行業驟然變“冷”,再加上新晉廠商的增加、產能擴充完成等因素影響,中國減速器市場供需格局發展扭轉,由“供不應求”轉向“供過于求”的白銀時代。

由于大部分的減速器企業沒有核心競爭力,納博特斯克適時的降價政策和擴產讓其“招架不住”,部分RV減速器廠家陸陸續續停止生產。不完全統計,國產RV減速器廠家從2014年的約50家減少至2018年底約10家。

2019年:青銅時代

寒冷的“風”繼續吹到了2019年,國內工業機器人廠家進入調整期,減速器行業再次迎來了“求生存”的青銅時代。

從上市企業的業績便可窺探一二,2019年大部分減速器上市企業的業績均呈現增收不增利的情況,例如2018年秦川機床營業收入為31.88億元,同比增長6.3%,凈利潤為-2.8億元,同比下降181.1%。2018年雙環傳動營業收入為31.51億元,同比增長19.4%,凈利潤為1.95億元,同比下降19.8%。

2020年:謀局未來

2020年新冠疫情的到來,對于減速器行業而言是危機中孕育機會的一年。在年初疫情肆虐的背景下,國內工業機器人市場保持了全年高速的增長,減速器企業也有了“喘息”的機會。

部分減速器企業開始謀局未來,例如珠海飛馬傳動擴建精密機器人減速器新廠房生產項目,年產精密機器人減速器10萬臺。雙環傳動成立子公司環動科技,目前環動科技已經在中大負載機器人(50Kg-210Kg負載)用RV減速器產品取得關鍵性突破。斯微特傳動在2020年研發出世界最小RV減速器,同時,其K系列RV減速器研發也成功量產。

2021年:再迎復蘇

2021年后疫情時代下制造業復蘇,工業機器人需求量增長明顯,減速器市場進入了新一輪的供不應求。

GGII數據顯示,2021年中國工業機器人減速器總需求量為93.11萬臺,同比增長78.06%。其中增量需求82.41萬臺,同比增長95.05%;存量替換量為10.70萬臺,同比增長6.57%。市場進入短暫爆發期。

眾多減速器廠商除了繼續夯實工業機器人之外,也在積極布局其他市場,如醫療器械、服務機器人、移動機器人、航天、機床等領域。

布局的效果很明顯,2021年,昊志機電、雙環傳動、綠的諧波、秦川機床、中大力德等上市企業均實現了業績的同比上升,其中昊志機電、雙環傳動、綠的諧波均實現利潤增長超100%。

智同科技、同川科技、來福、六環傳動等一批非上市減速器企業的減速器產品在2021年亦已開始走向或已批量化落地應用。

2022年:小踩剎車

2022年全球經濟景氣度下行,工業機器人及減速器的需求亦受到影響。2022年中國工業機器人減速器增量需求為98.05萬臺,同比增長18.98%,存量替換量為11.85萬臺,同比增長10.71%,總需求量為109.90萬臺,同比增長18.03%,增速同比2021年均有所下降。

不過值得一提的是,2022年受上游原材料價格及物流費用上漲等因素影響,本體及零部件企業均小幅提價,GGII數據顯示,2022年,機器人減速器均價約0.34萬元,同比增長3.27%,其中,RV減速器均價為0.50 萬元,諧波減速器均價為0.18萬元。

價格提升的同時,以美的集團、國茂股份、萬里揚等為代表的上市公司亦在看好減速器行業的發展前景,不斷加大對減速器的投資。例如,美的集團旗下子公司極亞精機在2022年投資了機器人核心精密部件生產項目。

2023年:縱橫布局

2023年,特斯拉公布人形機器人Optimus擎天柱的最新進展后,全球范圍內人形機器人如雨后春筍般涌現。減速器作為其核心零部件之一,亦受到資本市場的關注,中大力德、秦川機床、雙環傳動等減速器企業股市大漲;智同科技、環動科技、同川精密等非上市企業均獲得一輪及多輪融資。

同時,2023年各減速器企業在產品橫向延伸方面均開始提速,一方面是逐漸完善既有產品體系中的產品系列與型號,并向機電一體模組化發展;另一方面是布局新的產品體系,旨在提升既有客戶群的客單價和服務深度,如RV減速器廠商布局諧波減速器和行星減速器,諧波減速器廠商布局行星減速器,行星減速器廠商布局RV或諧波減速器等。

在產品性能上,各大減速器廠商亦有新的突破,如羿弓精密除常規型譜化產品化,將向大負載、高速化及輕量化、小型化“兩極”發展,同時布局人形機器人領域;

德美精密傳動推出高剛性、高扭矩的DM—G+K+系列諧波減速器,全面進軍協作機器人、人形機器人、工業機器人等市場;

泰隆集團從2022年下半年開始針對BXJ-900C機型立項研發,2023年,該機型被廣泛應用于機器人、航空與航天、武器裝備、數控機床、汽車、精密機械、印刷包裝機械、交通運輸機械、醫療器械等領域。

智同科技CT-CRV系列減速器在精度上達到了齒隙和傳遞誤差小于1弧分;在產品扭矩上實現了從額定100NM到7000NM全覆蓋;傳動效率達到了90%以上,精度壽命實現6000小時以上。

總結

回顧減速器行業2013年至2023年這十年的發展變化,部分企業已經轉型,不再涉及工業機器人行業的減速器研發,例如韶能股份、藍黛傳動等企業;部分企業則消失在歷史長河里。

但仍值得欣慰的是 ,依然還有一群人在堅守,立志實現減速器“國產替代”。

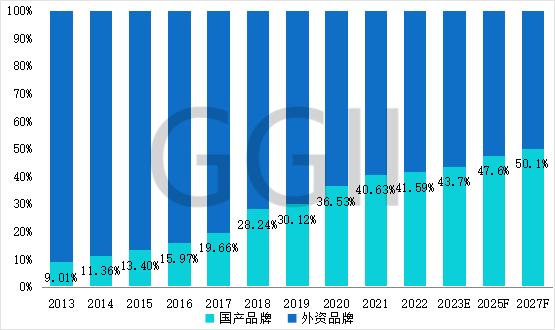

2013年至2023年,在行業人士共同努力下,RV減速器和諧波減速器的國產品牌份額顯著提升。(詳情可看下表)

2013-2027年中國工業機器人減速器市場份額分布及預測(單位:%)

數據來源:高工機器人產業研究所(GGII)

這十年來,減速器行業國產替代,道阻且長,但我們仍需迎難而上。GGII預測,到2027年,減速器領域國產份額仍將超過50%。

在未來,我們依然可以相信國產減速器企業的韌性與魄力。

審核編輯:黃飛

-

機器人

+關注

關注

210文章

28199瀏覽量

206514 -

工業機器人

+關注

關注

91文章

3351瀏覽量

92558 -

減速器

+關注

關注

7文章

390瀏覽量

23219 -

諧波減速器

+關注

關注

1文章

54瀏覽量

5060

原文標題:減速器十年:星火燎原

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

松山湖2024年IC創新峰會發布十款智慧機器人芯片新品

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

人形機器人三大類減速器詳解

RV減速器和諧波減速器的原理和優劣勢

工業智能機器人以其卓越的技術和創新能力,正引領著行業的升級與變革

智同精密獲數千萬元投資,加速機器人減速器產業布局

諧波減速器和RV減速器的區別

減速器和精密減速器的區別

2024年中國工業機器人產業十大預測

中國工業機器人應用與趨勢剖析

人形機器人主要環節及產業鏈分析

機器人產業鏈系列|減速器及國內外頭部減速器企業梳理

單片機和FreeRTOS上跑機器人ROS

工商網監

工商網監

評論