解讀2023年鋰電企業全球化進程與競爭力

解讀2023年鋰電企業全球化進程與競爭力

鋰電企業全球化布局已是大勢所趨,中國企業正成為全球化布局主力。

在2024年鋰電池企業全球化的關鍵節點上,GGII通過設立統一的評價指標體系、客觀分析評價當前全球主要鋰電企業的全球化進程,旨在研究、推演企業在全球市場中的發展地位、發展進程,通過與產業鏈企業的多維度比較,以期協助企業進一步加強自身競爭優勢及優化提升不足,最終希望對企業在戰略定位、資源配置、技術創新、品牌建設和風險管理等方面有一定的啟發意義。

一、沖破內卷+本地化要求,鋰電企業全球化正當時

在破除國內市場內卷和加快開拓新興市場兩大維度,鋰電企業全球化發展必要性凸顯。

1、需求驅動,配合國際車企

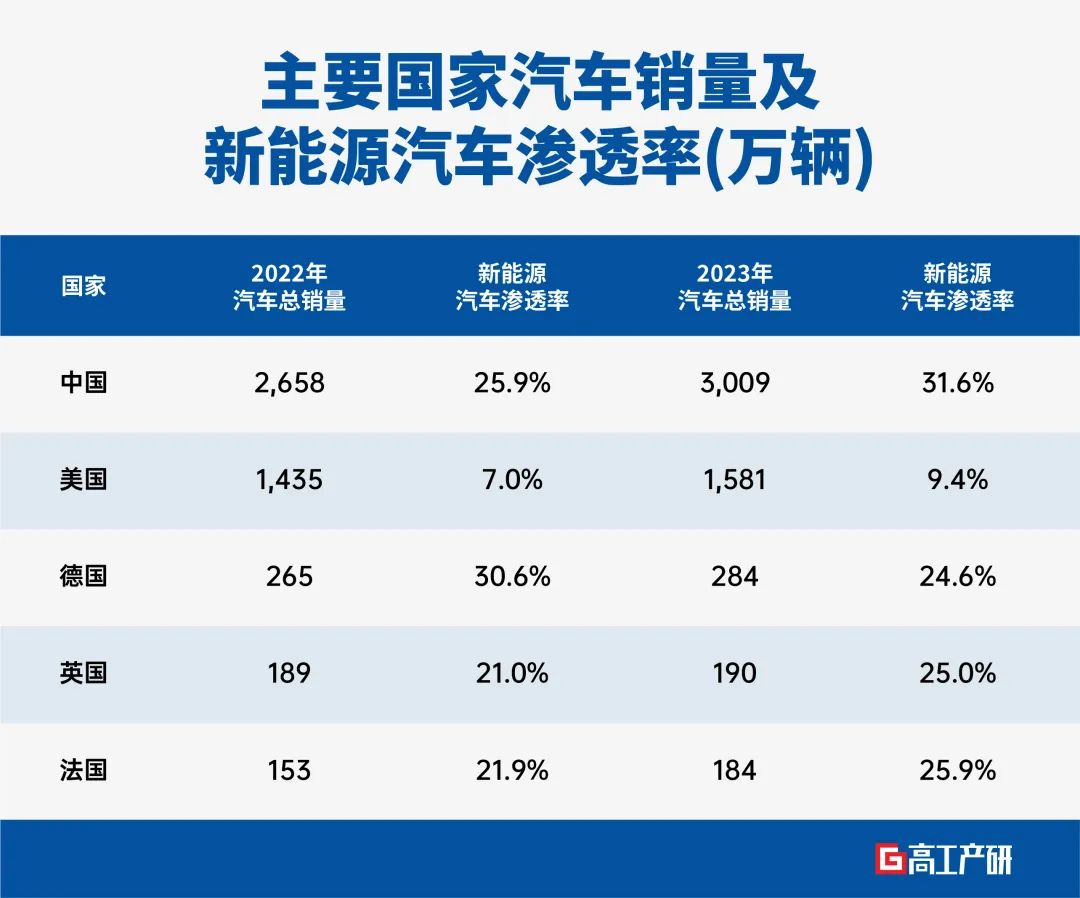

從全球來看,中國汽車電動化進程領先,海外歐美等地區正加速追趕,海外新能源汽車、鋰電池市場增量空間龐大,高工產業研究院(GGII)預計到2030年全球鋰電池出貨量將超4TWh,其中海外新能源汽車滲透率遠低于國內,未來市場增速將高于國內市場。

數據來源:中汽協,marklines、公開數據GGII整理

汽車行業具有供應鏈就近配套的特點,國際車企提出“全球交付、全球服務”的訴求,比如寶馬集團就曾表態,“寶馬遵循‘供應跟隨生產’原則,將加強公司在各區域市場的供應鏈建設,為當地經濟和就業作出貢獻”,因此,想成為全球領先的動力電池廠商,企業需緊緊跟隨汽車消費和生產的需求,進行全球布局,“貼身”爭取全球各地企業汽車的訂單。

2、減少運力和成本壓力

海關數據顯示,2022年全國鋰電出口總額3426.5億元,同比增86.7%。2023年出口同比增長27.8%,隨著海外需求量的增加,動力電池出口面臨著運力和成本的雙壓力。

運力方面,與整車可通過鐵路運輸不同,動力電池屬于9類危險品,國內《鐵路危險貨物運輸管理規則》(鐵運〔2008〕174號)沒有對鋰電池運輸的具體規定,目前中歐、中亞鐵路均不接受動力電池產品運輸。

海運中,集裝箱運費波動較大,動力電池海運還面臨倉儲難題。并且出于安全方面考慮,很多船運公司不愿意運輸鋰電池,即便愿意的也會提出更多要求,比如鋰電池必須使用專門的冷藏貨柜運輸,客戶也需要支付比一般貨物更高昂的海運運費。

3、國內市場內卷下的新出口

當前我國動力電池產能規劃遠超市場需求的預期,產能過剩風險與壓力如影而隨,價格戰持續,企業盈利能力大幅下滑,而海外市場盈利性更高。以寧德時代為例,2022年寧德時代境內和境外毛利率分別為19.88%、21.46%;2023年上半年,公司境外電池業務營業收入規模656.84億元,同比增長幅度195%,明顯高于國內電池業務46%的增長速度,海外市場成為鋰電池廠商的突圍口。

尤其歐美等地區歷來重視清潔能源發展,作為發達經濟體,對產品價格的接受度也比較高,這些地區也成為企業出海的熱門地帶。

4、海外政策限制,本土化要求越來越高

海外對于鋰電產業鏈的本土化要求促使國內企業布局海外市場,比如美國IRA法案、歐盟碳排放政策、反補貼調查等。例如法國2023年年底頒布的電動車補貼政策即將生效,目前在法銷售的中國汽車品牌并不在4000-6000歐元的補貼名單內。歐美本地化政策正驅使中國鋰電產業鏈企業加速海外產能建設。

二、中國鋰電池產業鏈已初步鍛造出強勢出海能力

1、市場方面:國內鋰電池企業已占據全球核心地位,海外大單不斷

中國是全球鋰電池主要的生產國和出口國,其鋰電池出貨量已經連續多年位居全球首位。

從行業數據來看,2023年中國動力鋰電池出貨量630GWh,全球占比超70%;儲能鋰電池出貨量超200GWh,全球占比超過90%。全球鋰電池TOP10企業中,中國企業占據六位,且寧德時代、比亞迪等企業在中國及海外的市占率不斷攀升。

2、工程方面:中國鋰電池制造能力優勢突出

中國鋰電池產能占全球的比重超70%,電池廠商、設備供應商已經在豐富的實踐和大規模建設過程中快速迭代技術,工程能力不斷提升,在成本管控、設備生產、設備精度等方面均形成了優秀的競爭力。一批供應鏈企業也紛紛在海外新設產能,據GGII不完全統計,僅2023年就有超20家鋰電材料企業赴海外建廠,包括鋰電池關鍵材料以及結構件等大部分環節,規劃總投資額超1150億元。

3、資金方面:鋰電產業仍為“吸金”主力

GGII統計,2023年以來,中國鋰電產業鏈企業涉及IPO募資總金額近千億元,其中鋰電池環節募資超200億元,募集資金投向主要用于項目新建和研發中心建設;非上市公司也頻獲資本青睞,如海辰儲能在2023年7月,獲得超45億元的C輪融資。

中國鋰電池企業具備全球化及海外建廠的基本競爭力,與此同時,企業出海也面臨一系列挑戰,比如人才和供應鏈體系、地方法規、社會文化差異等。

三、鋰電企業全球化布局時需多維度強化自身實力

為搶占更多市場份額、應對海外政策變動,國內一二線鋰電企業將目光投向新能源汽車產業發展節奏慢于中國的歐洲、北美、東南亞,積極拓展國際市場,寧德時代、國軒高科、中創新航、億緯鋰能等頭部企業在全球“跑馬圈地”,將與LG新能源、三星SDI、SKI、松下、遠景動力等早已在歐美布局的動力電池企業共同參與全球化競爭。

GGII分析,鋰電池企業需在:規模體量、海外基地產能布局、海外運營能力、大客戶資源、產業鏈構建、零碳戰略等多維度提升發展水平,才能深度參與國際競爭,成為具有國際化影響力的全球化企業。

為了評估全球鋰電企業全球化發展水平,GGII對上述指標進一步細化出二級指標,通過量化的形式體現企業在該項指標的競爭力,進而評估企業全球化發展綜合實力。

1、規模體量

GGII數據顯示,2023年全球鋰電池出貨量1166GWh,其中TOP5企業市場份額達到67.1%,TOP10企業市場份額達到84.0%。TOP10企業中,中國企業占據6席,其中億緯鋰能與中創新航排名進入前五,瑞浦蘭鈞進入前十,其余企業2023年出貨量全球市占率不足20%。

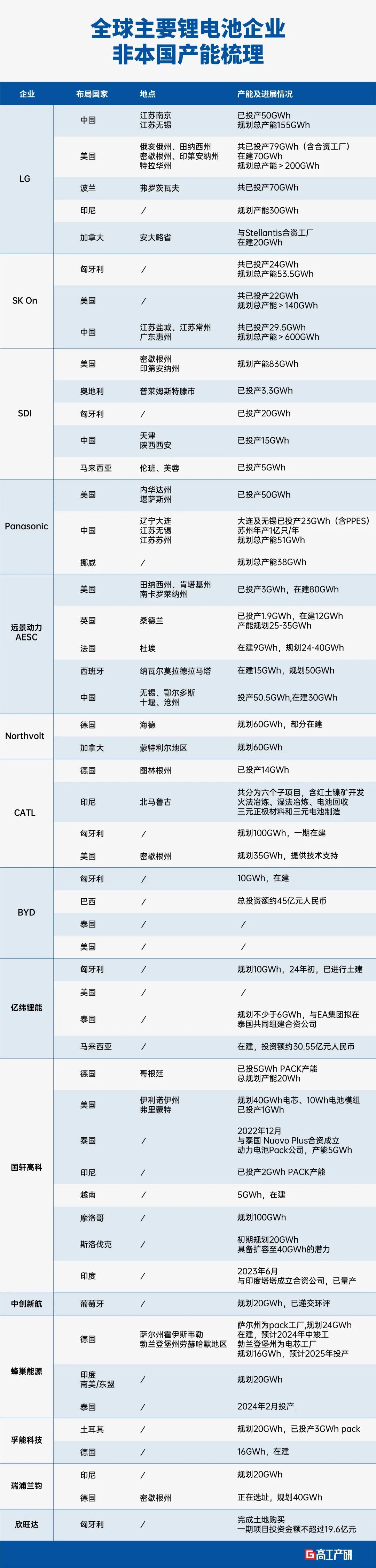

2、海外基地情況

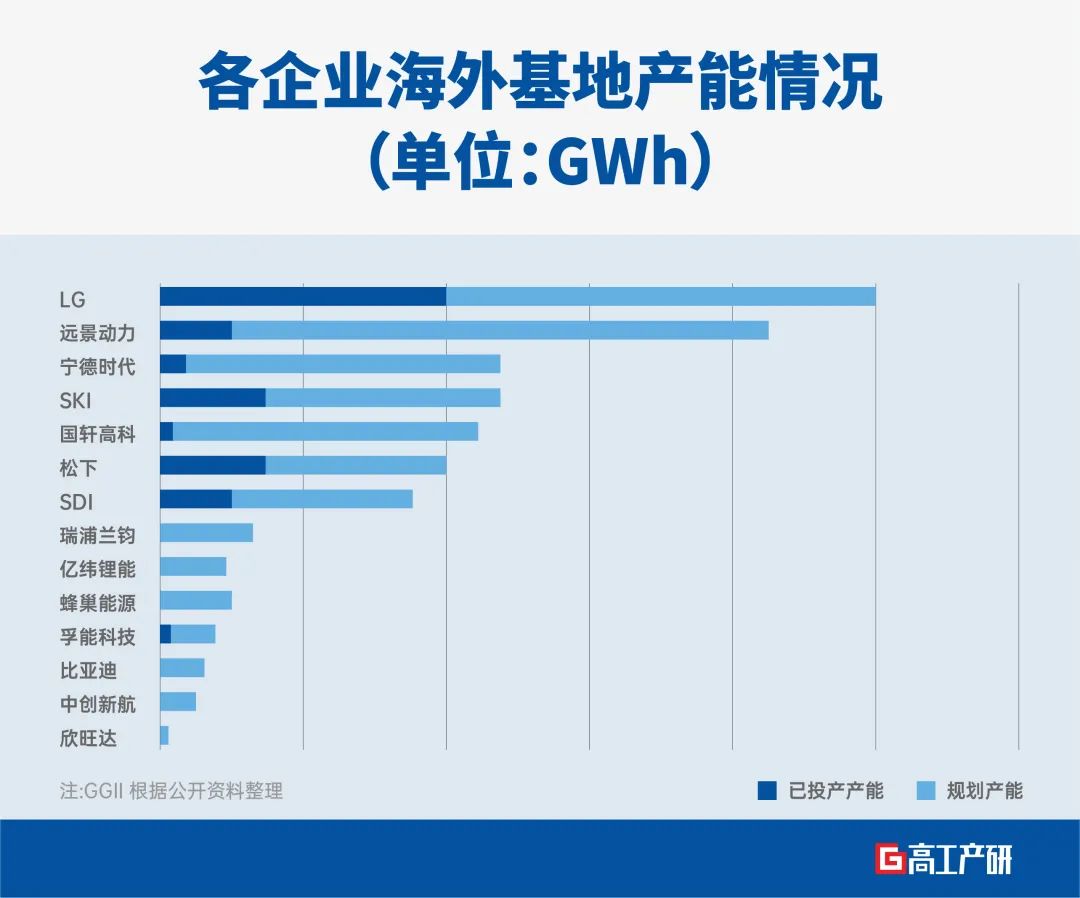

目前全球鋰電池企業在非本國建設產能中,已投產產能約470GWh,已投產及規劃總產能超1.7TWh。其中遠景動力、LG、松下、SKI等企業布局較早,國內寧德時代、孚能科技等企業海外基地投產節奏更快,這些企業已投產產能領先;LG、寧德時代、遠景動力等企業在建及規劃產能規模更大,有望占據更多海外市場份額。

注:GGII根據公開資料整理

注:GGII根據公開資料整理

3、海外運營能力

在海外布局多個國家,同時設立海外研發中心、辦事處等,標志著企業在全球范圍內擁有更廣泛的市場覆蓋和客戶基礎,設立相關機構也能幫助企業提供更多的合作機會和資源,是企業海外運營能力的關鍵量化指標。

注:GGII根據公開資料整理

4、海外市場開拓能力

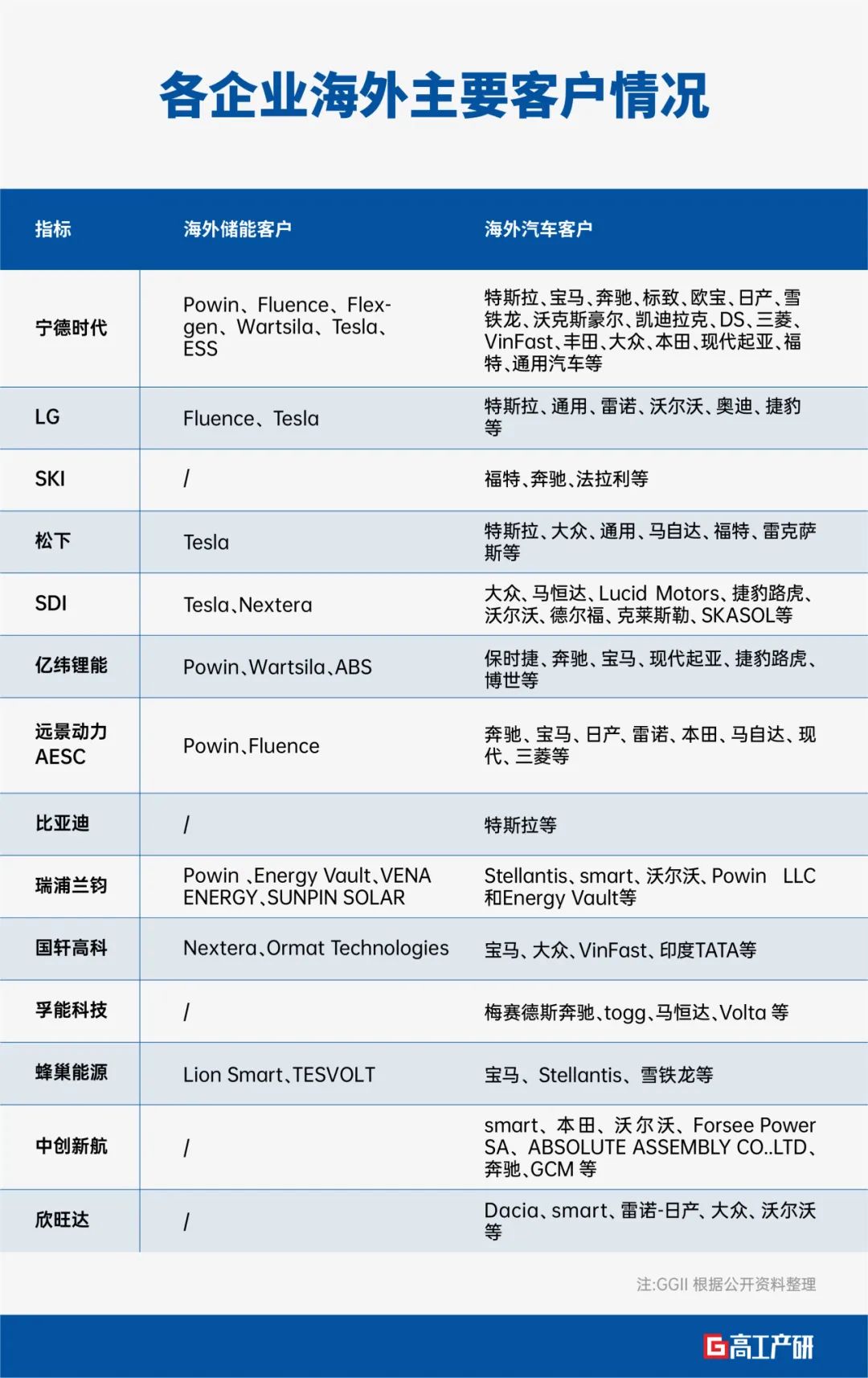

從目前車型配套來看,中國鋰電池企業在未來3-5年已經在國際領先車企中占據重要的市場份額,并且在儲能領域,由于海外市場在切換磷酸鐵鋰技術路線,日韓企業早期主要圍繞三元路線布局,磷酸鐵鋰產品正在開發中,國內企業鋰電池產品品類更全,涵蓋各種材料體系、結構體系,在全球儲能市場爆發增長中也占據主要的市場份額。

注:GGII根據公開資料整理

5、國際化股東及供應鏈

國際化股東、海外客戶參股對企業開拓海外市場形成較強的保障作用,同時海外供應鏈將助力企業更好的把控原材料成本、產品供應等問題。

注:GGII根據公開資料整理

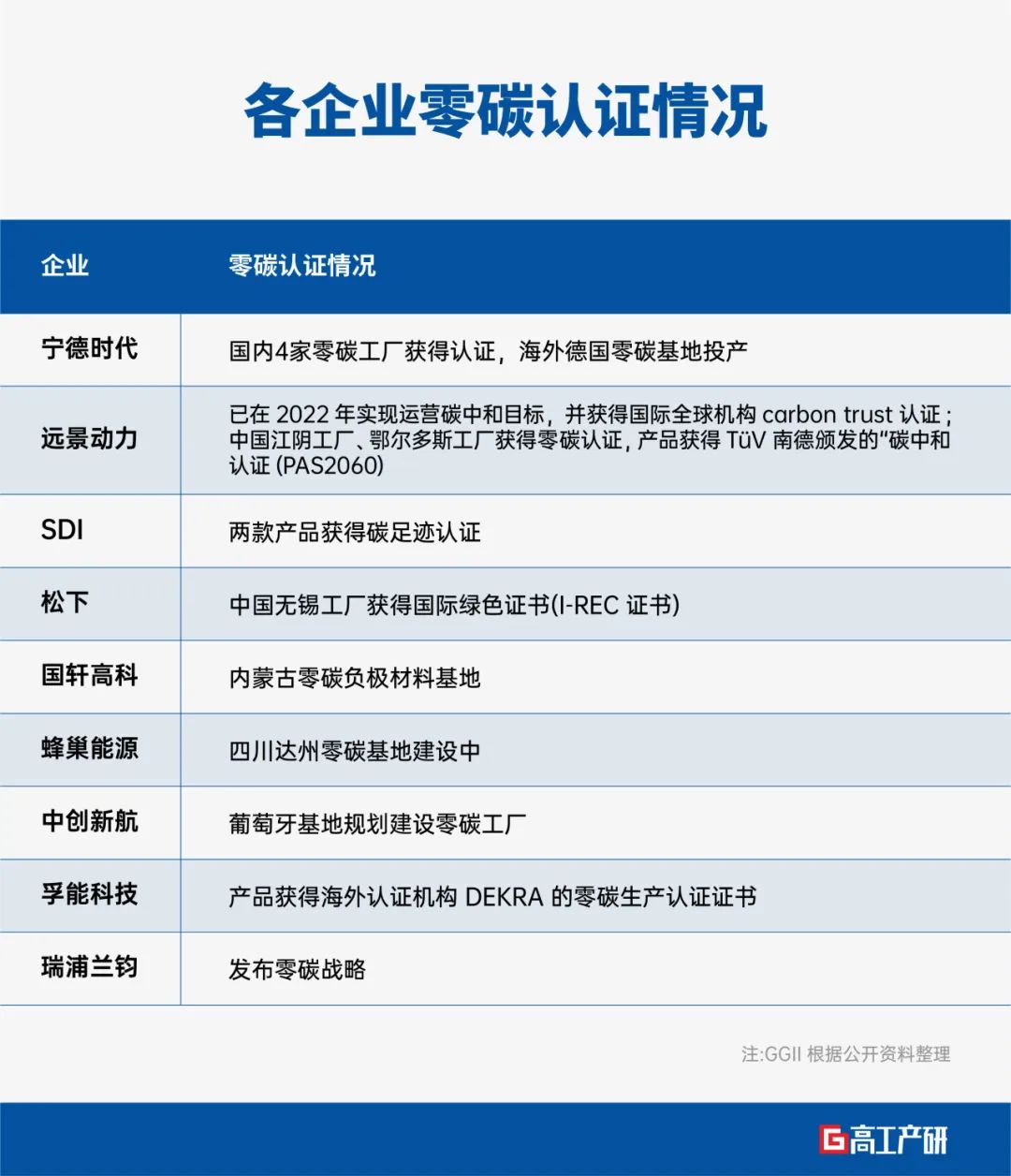

6、零碳戰略布局

全球化的發展中,盡快實現鋰電池產業綠色低碳可持續成為必然選擇,各企業也在積極推進其“零碳”工程建設,其中寧德時代、遠景動力進展更快,已經獲批多個零碳工廠,具備成熟可復制的經驗。

注:GGII根據公開資料整理

四、企業全球化競爭力評價

針對上述鋰電全球化的關鍵要素,GGII綜合各項指標評價企業全球化綜合競爭力。

鋰電企業全球化競爭力梯隊劃分

第一梯隊:上述六項細分指標中有4-5個處在第一梯隊;

第二梯隊:上述六項細分指標中有2-3個處在第一梯隊;

第三梯隊:上述六項細分指標中有2個以上處在第一/二梯隊;

五、全球化潛在問題與風險

雖然我國鋰電池企業全球化進展不斷取得新突破,但未來發展仍存在一系列不確定性:

政策/政治風險:礦產資源進口時,海外資源管控趨于嚴格;產品出口可能面臨海外貿易戰、高關稅、零碳門檻等政策風險;企業出海面臨海外法律法規差異等問題,企業還需深刻理解和認知當地的法律法規和文化差異。

市場風險:新能源汽車、儲能產業受政策、宏觀經濟影響大,若下游需求減弱,則鋰電池企業將放慢全球化進程。

技術風險:鋰電產業技術迭代快,4680大圓柱、固態電池等一批新技術正加速產業化,若不能及時更新技術、開發出擁有自主知識產權的新產品,則將面臨技術淘汰、失去客戶的風險。

檢測認證風險:中國鋰電行業缺少權威的認證平臺,若在國際市場上競爭,必須通過多種標準認證,而歐美地區認證標準不同,導致企業需要做大量的技術修改,影響成本及出海進度。

人員/工會風險:企業全球化布局還需培養好具有海外管理、運營能力的團隊,同時海外勞動力供給、社區文化差異等也將影響項目進度。

總結

當前,中國鋰電產業全球化發展正面臨海外需求增長,及企業在規模化、技術研發、生產制造、市場拓展、供應鏈等多重優勢與機遇,頭部企業均在積極布局,我國鋰電產業全球化發展開端良好,企業還需勇闖政策法規、市場開拓、技術創新、團隊建設等一道道關卡,鍛造出更強的國際競爭力!

審核編輯:劉清

-

鋰電池

+關注

關注

259文章

8042瀏覽量

169606 -

新能源汽車

+關注

關注

141文章

10427瀏覽量

99284

原文標題:GGII:解讀2023年鋰電企業全球化進程與競爭力

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

晶科能源蟬聯“2024福布斯中國·出海全球化”榜單

中建材信息榮獲“2024年度軟件和信息技術服務競爭力百強企業”

比亞迪榮登2024凱度BrandZ中國全球化品牌50強榜單 獲谷歌“披荊斬棘全球化品牌”獎

中國鋰電材料企業海外建廠步伐加快,強化全球化戰略布局

精益轉型遇上數字化:雙輪驅動,打造企業未來競爭力

安筱鵬:AI大模型重構產業競爭力的五種模式

數據中臺:如何構建企業核心競爭力

EMC測試整改:提升產品合規性和市場競爭力?|深圳比創達電子

海信系電視全球競爭力飆升,連續兩年位列全球第二

數字化驅動下的TPM管理模式:企業效率與競爭力的雙重提升引擎

2023年,世界告別全球化,不必過于擔憂

臺積電全球化的隱憂

云思智慧獲評2023上海市軟件核心競爭力企業,推動各行業數字化轉型升級

工商網監

工商網監

評論